Обзор рынка коммерческих медицинских услуг в России

До 1990 г. в России единственным легальным способом оказания медицинских услуг было обслуживание населения государственными медучреждениями. Коммерческий рынок существовал только в виде теневых платежей врачам. В 1990-2000 гг. появились хозрасчетные отделения при государственных ЛПУ, что привело к частичной легализации теневых платежей. В период с 2000 по 2010 гг. в условиях роста благосостояния коммерческая медицина стала более востребованной. Совершенствование законодательства и рост спроса способствовали формированию современного рынка платных медицинских услуг.

На сегодняшний день доля частных клиник в стране достигает 38%. Для сравнения, в 2013-м году данный показатель был на уровне 23,4%. Это значит, что платная медицина уверенно находит своего пациента. Впрочем, вплоть до 2015 г. в России наблюдались стагнационные процессы на рынке платных медицинских услуг, но в период с 2016 года до конца 2019 года спрос на них рос в среднем на 5-10% ежегодно.

Однако пандемия в 2020 году оказала влияние на все сектора экономики как в мире, так и в России, не обойдя вниманием и рынок коммерческой медицины. Согласно статистическим данным, на конец 2020 года рынок коммерческой медицины составил порядка 738-740 млрд руб. в системе здравоохранения РФ. Данный показатель соответствует уровню 2012 года. Темп прироста показал отрицательную динамику, сократившись на 14% по отношению к предыдущему году (рис.1)

Рис. 1. Динамика объема рынка и платных медицинских услуг в России за 2006-2020 гг., млрд руб., %

Источник: rbc.ru

Эксперты BusinesStat утверждают, что функционирование рынка платных медицинских услуг в 2020 году, прежде всего, было связано с эпидемией коронавируса. Население, несмотря на снижение реальных доходов, обращалось и обращается в коммерческие медицинские учреждения для проведения диагностического обследования: тест на ковид, КТ и др. Провести подобную диагностику в государственных клиниках возможно только в соответствии со строгими показаниями. Поэтому драйверами роста в период пандемии стали лабораторная диагностика, КТ и телемедицина.

По мнению специалистов, полное восстановление рынка коммерческой медицины возможно только к середине 2022 года.

Легальный и теневой сектор рынка платной медицины

В структуре рынка платных медицинских услуг около 70% занимает легальный сектор рынка (рис. 2).

Рис. 2. Структура рынка платных медицинских услуг в России, %

Источник: rbc.ru

Доля теневых платежей продолжает уменьшаться, рынок коммерческой медицины становится более прозрачным. Небольшой прирост показателя наблюдается за 2020 год, но динамика объясняется исключительно глубиной падения всего рынка медицинских услуг во время острой фазы пандемии.

Рынок ДМС в России сохраняет относительную стабильность, составляя 15% от структуры рынка платных медицинских услуг. Однако некоторое оживление ожидается за счет роста в корпоративном сегменте.

Большая часть падения легального сегмента рынка коммерческой медицины в России объясняется сокращением спроса на платные медицинские услуги в государственном секторе во время пандемии. Легальный сектор коммерческой медицины показал отрицательный темп прироста на14% по отношению к предыдущему году (рис. 3).

Рис. 3. Объем легального сегмента рынка платной медицины в условиях пандемии, млрд руб.

Источник: rbc.ru и BusinesStat

Влияние пандемии COVID-19 на рынок медицинских услуг

Во время пандемии обычные пациенты старались избегать посещения государственных медицинских учреждений, поскольку многие государственные лечебно-профилактические учреждения (далее – ЛПУ) были переведены на лечение россиян с коронавирусной инфекцией.

До марта 2020 года включительно рынок платных медицинских услуг в России опережал показатели развития 2019 года (рис. 4).

Рис. 4. Помесячная динамика легального сегмента рынка коммерческой медицины в 2019 – 2020 гг., млрд руб.

Источник: rbc.ru

В апреле 2020 года с началом введения всеобщего карантина объем рынка платных медицинских услуг сократился в 2 раза. Только с июля 2020 года показатели начали восстанавливаться, тенденция продолжилась до конца года.

В 2020 году доля россиян, обращающихся в государственные ЛПУ, значительно уменьшилась (рис. 5).

Рис. 5. Влияние пандемии на спрос услуг частных клиник, %

Источник: Forbes

Снижение посещений государственных ЛПУ было связано с опасениями посещать больницы и поликлиники в период пандемии коронавируса. При этом доля пользователей услуг частных клиник, напротив, выросла, так как данные ЛПУ не были связаны с государственными программами по лечению COVID-19.

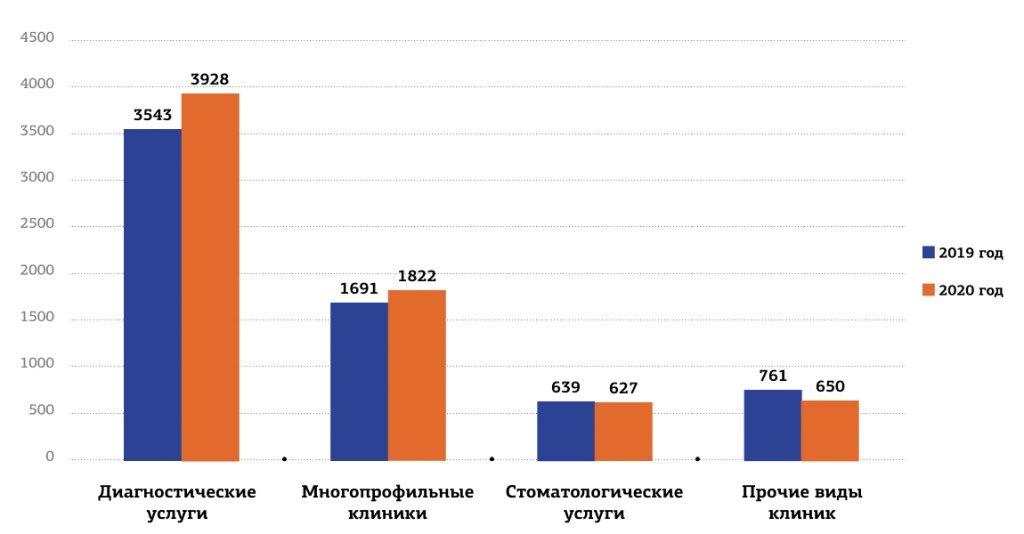

На конец июля 2020 года на территории РФ функционировали более 3000 сетевых частных клиник (без учета диагностических частных лабораторий) (рис. 6).

Рис. 6. Карта проникновения сетевых частных клиник в России

Источник: rbc.ru

Крупнейшие игроки рынка коммерческой медицины

По отношению к 2019 году количество сетевых частных клиник увеличилось только на 8 единиц. При этом наиболее активно развивался сегмент многопрофильных лечебно-профилактических учреждений.

По-прежнему проникновение сетевых частных клиник на российский рынок происходит неравномерно. Меньше всего сетевые медучреждения распространены в ДФО и СКФО. В то время как на Москву и Санкт-Петербург приходится более 56% частных клиник .

Основными сетевыми игроками на рынке коммерческой медицины в России являются Медси, Мать и дитя, ЕМС, СМ Клиника, МИБС и НМС (табл. 1)

Таблица 1. Рейтинг крупнейших в России медицинских компаний за 2019 год

|

Медицинская компания |

Годовая выручка, млрд руб. |

Количество клиник |

Средний чек |

|

Медси |

22,32 |

38 |

3 300 |

|

ЕМС |

16,4 |

7 |

12 610 |

|

Мать и дитя |

16,16 |

40 |

2 840 |

|

СМ Клиника |

10,48 |

21 |

2 600 |

|

МедИнвестГрупп (МИГ) |

7,7 |

н/д |

н/д |

|

Медицинский институт им. Березина Сергея (МИБС) |

6,99 |

93 |

2 400 |

|

«Ава-Петер» и «Скандинавия» |

4,94 |

18 |

3 200 |

|

Медицина |

4,94 |

1 |

4 900 |

|

MedSwiss |

4,36 |

7 |

2 500 |

|

Национальная медицинская сеть («ПроМедицина», «Диалайн», «Здоровье 365» и «Евромед») |

4,32 |

39 |

1 480 |

|

Будь здоров |

4,31 |

9 |

2 300 |

Источник: Forbes

По данным Forbes, за 2019 год общая выручка 20-ти крупнейших частных медицинских компаний составила более 124 млрд руб., это на 16,2% выше показателя предыдущего года. Основной причиной такого роста, по мнению специалистов BusinesStat, является, прежде всего, увеличение цен на оказание медицинских услуг. В частности, средний чек первичного приема у врача в 2019 году по сравнению с предыдущим годом увеличился на 10,2%.

Крупнейшие игроки последовательно наращивают свои объемы работы в системе ОМС, за исключением «СМ-Клиника». В структуре выручки «Медси» за 2019 год этот канал превысил 27%, EMC – 16%, «Мать и дитя» – 11%. Значительна доля ОМС и в структуре выручки АО «Медицина» – более 47%.

COVID-19 и частные клиники

Результаты опроса крупнейших многопрофильных клиник и сетей (70 игроков), проведенного Vademecum, показывают: в среднем выручка клиник в апреле-июне 2020 года была на 40–50% меньше аналогичного показателя в 2019 году. Часть услуг коммерческие клиники были вынуждены закрыть, например, стоматологию (кроме экстренной). По части услуг произошло снижение на 20–40%. По лечению онкологических заболеваний наблюдается рост, лечение в стационаре также продемонстрировало рост, особенно в области острых состояний. Падение пациентопотока и выручки на 40–50% в апреле-июне 2020 года в связи с самоизоляцией и ограничениями плановой медпомощи частные клиники начали компенсировать в июле-сентябре. По данным Vademecum, игроки рассчитывали завершить 2020 год без больших потерь – при условии отсутствия ограничений, аналогичных весенним.

Для того чтобы сдержать падение показателя EBITDA в период самоизоляции, клиники пытались оптимизировать фонд оплаты труда и зарабатывать на актуальных направлениях – ПЦР-диагностике новой коронавирусной инфекции (позже и на диагностике на антитела), компьютерной томографии, телемедицине, обслуживании на дому, а также, по возможности, оказании плановой медпомощи пациентам. Крупнейшие игроки занимались лечением пациентов с COVID-19 в условиях круглосуточного стационара.

Однако некоторые клиники действовали в сложившихся условиях иначе. В Санкт-Петербурге, например, «Скандинавия», вслед за МИБС, проводила КТ при подозрении на COVID-19 по ОМС. Клиники работали круглыми сутками, посменно и без выходных. Перерывы между пациентами были только на дезинфекцию. В среднем за сутки проводили около 100 исследований, тогда как обычно проводится порядка 30 или чуть больше.

Инвестиционные проекты пандемия застала на высокой стадии готовности, и стартовать вовремя все-таки удалось. Так, «МедИнвестГрупп» (МИГ) ожидаемо продолжила экспансию и объявила об открытии сразу двух ПЭТ-центров в Перми. Две точки в столице презентовала ГК «Медси» в начале сентября, при этом срок сдачи медицинского комплекса на Мичуринском проспекте группе пришлось чуть сдвинуть – с конца 2020 года на конец первого квартала 2021-го. Аналогичный перенос срока открытия стационара в Туле обозначила «Семейная». А вот более масштабные начинания пришлось сворачивать. В частности, ГК «Мать и дитя» была вынуждена свернуть региональные планы по расширению в пользу развития «Лапино-2» в Подмосковье.

Однако таким лидерам коммерческой медицины, как «Мать и дитя», «Медси» и МИГ в разгар пандемии удалось быть продуктивнее других частных игроков: флагманы предоставили свои стационары под лечение пациентов с COVID-19 – по ДМС, ОМС и платно. Около 80% пациентов лечились за собственные средства, около 20% – по полисам ДМС и корпоративным страховкам.

Наращиванию выручки даже не помешало наличие жалоб на недостаточный тариф ОМС по лечению COVID-19 (в среднем 200 тысяч рублей за случай в Москве).. Заметнее всего, конечно, достижения «Мать и дитя», отдавшей под «инфекционку» Клинический госпиталь «Лапино». Как следует из полугодового отчета группы для инвесторов, выручка по профилю «терапия», а фактически только от лечения COVID-19, достигла 634 млн рублей (822% год к году).

В связи с ростом доли дорогостоящих услуг в амбулаторном сегменте по диагностике коронавируса, а также высокой стоимостью курса лечения больного COVID-19 в стационаре в Отрадном, средний чек в «Медси» во втором квартале прибавил 76,2%, дотянув до 4,1 тысячи рублей. При этом совокупная выручка группы за полгода выросла не так значительно – до 10,5 млрд рублей, то есть на 1,9% год к году.

Сетевая лабораторная диагностика по-прежнему является основным драйвером рынка коммерческой медицины (рис. 7). Это связано с рядом причин:

-

удобство для потребителей (высокая скорость оказания услуг и получения результатов, сервис, расположение);

-

пункт приема биоматериалов открыть проще и дешевле, чем клинику;

-

возможность работать по схеме франчайзинга.

В первую очередь это справедливо для регионов, где ниже уровень конкуренции.

Рис. 7. Рост сегмента сетевой лабораторной диагностики в 2020 году

Источник: rbc.ru

Факторы развития рынка коммерческой медицины

По мнению экспертов, развитие сектора коммерческой медицины будет происходить за счет существенных инвестиций в открытие новых медицинских центров, расширение существующих клиник, а также приобретения крупными сетевыми компаниями мелких игроков. Рост инвестиций, в том числе со стороны крупных сетей, объясняется перспективами в дальнейшем окупить их за счет расширения присутствия в системе ОМС, в случае если государство пойдет навстречу частным клиникам в части увеличения квот и тарифов.

Ожидается, что на рынке частной медицины произойдет укрупнение традиционных провайдеров медицинских услуг (клиник, больниц), в первую очередь в крупных городах. Этот процесс начался еще до пандемии: в 2019 году 38% участников рынка частной медицины в качестве значимого тренда выделяли консолидацию и укрупнение сетевых игроков. Под воздействием пандемии он может ускориться: небольшим клиникам все сложнее конкурировать с крупными медицинскими сетями, а в перспективе и с государственными лечебными учреждениями. Диагностику и лечение, которые небольшие клиники в состоянии реализовать на своих площадях, можно будет осуществлять дистанционно. Перечень услуг, которые можно будет получить дистанционно в удобном для пациента виде, и количество заболеваний, которые не требуют личных и регулярных визитов в больницу, будут постоянно расти. Специалисты называют этот процесс «ритейлизацией» медицинских услуг.

На развитие рынка платных медицинских услуг будет влиять и укрепление конкурентных преимуществ частных организаций, включая, но не ограничиваясь:

-

расширение направлений медицинских услуг и развитие узкоспециализированных направлений;

-

внедрение телемедицинских консультаций;

-

высокий уровень квалификации врачебного персонала;

-

повышение сервисной составляющей (комфортные условия приемов для пациентов, в том числе работа в праздники и выходные дни, наличие удобных дистанционных сервисов обслуживания, таких как онлайн-запись, мобильное приложение и личный кабинет).

Увеличению объемов коммерческой медицины будет способствовать и рост участия частных клиник в системе ОМС по направлению ВМП (высокотехнологичная медицинская помощь). Существенные изменения могут произойти только в случае упрощения доступа частных организаций к системе государственных гарантий и либерализации / повышения прозрачности ценообразования в ОМС.

Рост платных медицинских услуг будет обеспечиваться и за счет развития диагностических возможностей частной медицины и внедрения инновационных технологий диагностики и лечения, что будет приводить к увеличению количества пациентов.

В ближайшие годы изменится и культура потребления медицинских услуг, в результате чего более молодое поколение будет отдавать предпочтение качественной медицинской помощи в частных клиниках, а также создаст более высокий спрос на услуги профилактики здоровья.

Среди других факторов роста рынка коммерческой медицины стоит назвать развитие медицинского туризма, а также уменьшение теневого рынка медицинских услуг в результате его перераспределения в пользу государственных и частных МО, работающих по белым схемам.

Прогнозируя дальнейшее развитие отрасли, в долгосрочной перспективе рынок будет представлен ограниченным количеством многопрофильных игроков в высоком ценовом сегменте и частными клиниками в ряде наиболее востребованных терапевтических областей (например, стоматология, офтальмологическая хирургия, женские консультации).

Повышение уровня сервиса и цифровизация

Таким образом, в настоящее время наиболее заметный тренд на рынке частной медицины – запрос на сервис со стороны пациентов. Медицина в плане сервиса пока отстает от других отраслей, например, финансового сектора или торговли. Отчасти это отставание связано с тем, что большую часть медицинской помощи пациенты, по традиции, получают в государственных медицинских учреждениях. Если в Москве можно наблюдать существенный прогресс в развитии сервисной составляющей в государственных учреждениях, то в среднем по стране это еще не стало массовой тенденцией. И пациенты за хорошим сервисом идут в частные клиники. Сегодня в европейских странах качественная медицинская помощь – это базовое условие, и акцент смещается именно на немедицинские сервисы, которые становятся точкой прибыли для клиник. У нас на данный момент все еще нет четкого понимания, что включают в себя такие сервисы.

В части сервиса очевиден акцент на усиление ИТ-составляющей и, в частности, телемедицины: предоставление результатов диагностики, консультации с врачом, возможность оказания услуги «второе мнение» через онлайн-каналы. В связи с растущим запросом на скорость получения услуг такие сервисы все больше воспринимаются пациентами как неотъемлемый элемент оказания медицинской помощи. И есть вероятность, что через два-три года отсутствие такого сервиса будет в значительной мере влиять на конкурентоспособность медицинской организации. При этом телемедицину необязательно внедрять с нуля, поскольку сегодня есть возможность подключения к специализированным сервисам, но клиники должны уметь использовать эти технологии.

Новые направления и тенденции развития рынка коммерческих медицинских услуг

Говоря о появлении новых специальностей и растущего спроса на них, стоит отметить, что Россия соответствует мировым трендам, которые задает, в том числе, Всемирная организация здравоохранения. Наши ведущие врачи активно вовлечены в международные конференции и диалог по вопросам актуальных заболеваний. Это десятилетие посвящено борьбе с лишним весом и проблеме сахарного диабета, поэтому возникает тренд на здоровый образ жизни, который тесно связан с предотвращением и преодолением этих заболеваний.

И, соответственно, тема превентивной медицины и заботы о своем здоровье получает у нас развитие как на государственном, так и на частном уровне. Под воздействием этих тенденций постепенно меняется мышление людей, поэтому в будущем может возникать рост спроса на услуги по диетологии, генетике или другим соответствующим специальностям. С течением времени эти направления получат сильное развитие. Тем не менее, драйвером таких изменений должны быть врачи, однако с учетом их некоторого консерватизма не стоит ожидать резкого скачка не только со стороны спроса, но и предложения.

В целом в ближайшие годы в медицину будут все больше проникать цифровые технологии, сервис, появится тренд на персонализацию, который сейчас приходит во все сферы потребления. У пациентов будет больше носимых персональных гаджетов, предоставляющих достоверную информацию о здоровье в режиме реального времени, а значит, улучшится диагностика заболеваний.

Интересно, что с приходом тренда на здоровый образ жизни, тренда на измерение показателей с помощью цифровых устройств и т.д., пациент становится более грамотным и выполняет одну из задач нацпроекта по повышению продолжительности жизни. Но чем дольше продолжительность жизни, тем больше человек накапливает заболеваний, часть из которых генетические, а часть – приобретенные, возрастные. И поэтому возникает спрос на геронтологию, услуги по уходу на дому.

Стоит отметить, что данное направление в России слабо развито, если сравнивать с западными странами. И поскольку частный сектор более адаптивно реагирует на рыночный спрос, то постепенно появляются коммерческие дома престарелых или специализированные реабилитационные центры. Однако проблема в том, что данный сервис ориентирован на ограниченную платежеспособную аудиторию, в то время как в развитых странах такую медицинскую помощь оплачивает государство. Поэтому растущий спрос на услуги в области геронтологии значительно превышает предложение, и чтобы в России происходило развитие таких направлений и удовлетворение потребностей рынка, необходимо сотрудничество государства и частных медицинских организаций.

Кроме того, в крупных городах – в Москве и Санкт-Петербурге – очень заметен тренд на объединение медицинских и лайфстайл-продуктов. Появляется больше интереса к услугам в области ментального здоровья, услугам, связанным с составлением программ правильного питания и ведения здорового образа жизни. Большим толчком к этому послужил ажиотаж в области биохакинга. Эксперты полагают, что эта тенденция продолжит развитие и среди пациентов будет расти спрос на услуги, направленные на поддержание здоровья, а не лечение заболеваний.

На рынке появятся новые провайдеры, ранее не работавшие в системе здравоохранения, теперь медицинские услуги можно будет получать в аптеках, торговых центрах, аэропортах. Например, в условиях роста запроса на удобство и возможность доступа к максимальному количеству товаров и услуг в одном месте аптеки превратятся в локальные центры взаимодействия с пациентами, расширив предоставляемый набор сервисов. Появятся небольшие распределенные пункты предоставления отдельных, наиболее востребованных нишевых услуг. Например, ожидается, что диагностику, тестирование и скрининг в будущем можно будет сделать практически в любом месте в течение часа.

На рынок медицинских услуг выйдут игроки, у которых есть большие данные о поведении и привычках потребителей, например, ритейлеры. Так, в магазинах Walmart можно получить консультацию окулиста, терапевта, сделать тест и многое другое.

Эксперты прогнозируют перестройку практически всех больниц, в том числе неинфекционных, с возможностью их перепрофилирования в инфекционные центры. Создание новых медицинских центров возможно в том числе за счет перепрофилирования функций уже существующих объектов. Например, отмечается перспективность перепрофилирования торговых центров, так как они чаще всего отличаются удобным местоположением, хорошей транспортной доступностью и рассчитаны на большие потоки людей. Активное развитие онлайн-торговли, скорее всего, приведет к тому, что некоторые торговые центры будут недозагружены из-за перехода большого потока посетителей на онлайн-площадки. Некоторые скандинавские города рассматривают возможность их перепрофилирования в медицинские центры нового типа для диагностики, оказания первичной медицинской помощи и других типов услуг.

Крупные компании-работодатели могут стать одним из провайдеров услуг. У работодателей есть возможность предлагать новые льготы и поддержку своим сотрудникам: например, доступ к телемедицинским сервисам, психологическую поддержку и др. В случае принятия законодательных мер, работодатели в рамках ДМС могут проводить регулярную диспансеризацию и скрининги в зависимости от возраста сотрудников, поскольку значительная доля работающего населения, по разным причинам, ее не проходит. Некоторые компании рассматривают возможность создания собственных медицинских центров для сотрудников как долгосрочную инвестицию в повышение качества человеческого капитала.