Наши услуги

Услуги проведения инвентаризации: комплексный подход к учету имущества

Инвентаризация – ключ к пониманию реального состояния активов. Если компания не имеет достоверных сведений о ресурсах, принятие стратегических решений становится невозможным. Потому к проведению инвентаризации стоит подходить максимально ответственно. Лучше всего его доверить профессионалам с большим опытом работы.

Группа «ДЕЛОВОЙ ПРОФИЛЬ» оказывает широкий спектр услуг по проведению инвентаризации. Наша компания работает с 1995 года и на сегодняшний день выполнила аудит обязательств и имущества более 200 фирм. Мы открыты для сотрудничества и с вашей организацией. Мы гарантируем контроль прохождения процедуры инвентаризации с полным учетом всех норм действующего законодательства.

По результатам инвентаризации от специалистов нашей компании вы получите исчерпывающую информацию о ресурсах вашей организации. Итоговый комплект документов будет включать подробные сведения обо всех остатках, излишках и недостачах. Он поможет вам оценить текущее положение дел по обязательствам и имуществу, чтобы принять взвешенные управленческие решения.

Что такое инвентаризация и когда она необходима

Инвентаризация заключается в пересчете и сверке имущества и обязательств компании. Фактически это проверка, которая выявляет отклонения от сведений бухгалтерского учета на конкретную дату. Кроме того, инвентаризация является регламентированной процедурой для эффективного осуществления внутреннего контроля.

Проведение инвентаризации носит добровольный и обязательный характер. Во втором случае проверка выполняется когда:

- составляется годовая бухгалтерская отчетность;

- меняются материально ответственные лица;

- выявляются факты порчи или воровства имущества;

- случаются стихийные бедствия;

- наступают чрезвычайные ситуации;

- происходит выкуп, продажа или передача имущества в аренду;

- осуществляется ликвидация или изменение структуры фирмы.

Регламент инвентаризации устанавливается ФЗ № 402-ФЗ «О бухгалтерском учете». Основные правила приводятся в ФСБУ 28/2023. В целом правильное проведение инвентаризации – довольно трудная процедура. По этой причине мы советуем доверять ее только специалистам.

Обязательная и инициативная инвентаризация: ключевые различия

Критерий

Обязательная инвентаризация

Инициативная инвентаризация

Периодичность инвентаризации

Проведение регламентируется законодательством.

Руководитель сам устанавливает, сколько проверок необходимо выполнить.

Нормативно-правовая база процедуры инвентаризации

Правила проведения устанавливаются следующими документами:

- ФЗ № 402-ФЗ

- ФСБУ 28/2023

Провести процедуру можно в любой момент. Например, по приказу руководства для выявления расхождений в бухучете.

Последствия инвентаризации

- Возможность взыскания ущерба с виновных лиц по результатам инвентаризации.

- Подтверждение достоверности данных из отчетных документов.

- Обеспечение безопасности активов за счет регулярного проведения инвентаризации.

- Оптимизация работы предприятия, склада и т. п.

- Выявление ошибок бухгалтеров в отчетных документах.

Кому нужна инвентаризация: критические ситуации и бизнес-кейсы

|

Критерий |

Обязательная инвентаризация |

Инициативная инвентаризация |

| Периодичность инвентаризации | Проведение регламентируется законодательством. | Руководитель сам устанавливает, сколько проверок необходимо выполнить. |

| Нормативно-правовая база процедуры инвентаризации | Правила проведения устанавливаются следующими документами:

|

Провести процедуру можно в любой момент. Например, по приказу руководства для выявления расхождений в бухучете. |

| Последствия инвентаризации |

|

|

Кому нужна инвентаризация: критические ситуации и бизнес-кейсы

Чрезвычайная ситуация – классический пример, когда требуется провести комплексную и непредвзятую проверку активов. Допустим, на крупном складе строительных материалов прорвало водопроводную трубу. Инвентаризационная комиссия должна срочно составить опись, чтобы по результатам инвентаризации поделить продукцию на 3 категории:

- Уцелевшие товары.

- Подлежащая уценке номенклатура.

- Уничтоженные запасы оборотных активов или иных ценностей.

После того как проверка со стороны комиссии подходит к концу, составляются акты с результатами инвентаризации. Указанные документы – юридическое обоснование для списания цены продукции в расходы.

Соответственно, инвентаризация носит оценочный характер. Сперва комиссия анализирует ущерб, а потом составляет документы, которые подтверждают списания для налоговой и потери на складе для страховщиков.

Провести инвентаризацию нужно сразу после того, как объект станет безопасным. Если не сформировать комиссию и сильно затянуть с проверкой, риск утраты доказательной базы существенно возрастает.

Процесс проведения инвентаризации: этапы и методология

В общем случае пошаговая инструкция по прохождению инвентаризации выглядит следующим образом:

- Обсуждение деталей инвентаризации.

- Разработка стратегии инвентаризации по требованиям заказчика.

- Подписание приказа о создании инвентаризационной комиссии.

- Сбор и подготовка первичных документов с отражением движения активов в различных бухгалтерских регистрах.

- Получение расписок у МОЛ (материально ответственные лица).

- Уведомления лица, которое возглавляет комиссию, о наличии не сданных в бухгалтерию первичных документов. Речь идет о выявленных на момент проверки бумагах.

- Внесение документов в действующую систему учета.

- Подготовка документов вроде инвентаризационных описей, актов и ведомостей.

- Передача документов входящим в комиссию лицам.

- Проведение инвентаризации.

- Составление сличительной ведомости.

- Оформление результатов инвентаризации.

- Заседание комиссии с целью анализа причин найденных расхождений.

- Разработка стратегии по устранению расхождений.

- Издание приказа с утверждением итогов инвентаризации.

- Внесение изменений в отчетные документы и данные бухгалтерского учета.

- Завершение работы комиссии и обсуждение дальнейших шагов.

Приведенный выше порядок действий, дает понять, что такое инвентаризация и почему это крайне сложный и запутанный процесс. Заказ проверки активов и обязательств в нашей компании поможет вам его облегчить. Мы обеспечим разумные сроки проведения процедуры, произведем независимую оценку и выявим критические ошибки в действующем учете принадлежащего фирме имущества.

Преимущества аутсорсинга инвентаризационных услуг

- Независимая оценка состояния активов.

- Ответственность подрядчика за ошибки.

- Снижение расходов на проверку.

- Объективность анализа расхождений.

- Уменьшение нагрузки на штатных сотрудников.

Часто задаваемые вопросы (FAQ)

Когда необходима инвентаризация?

Инвентаризация бывает 2 видов. Добровольная проверка может выполняться по приказу руководителя, который хочет получить достоверные сведения об имуществе фирмы. Обязательная инвентаризация регламентируется законом, и необходимость ее проведения может потребоваться, например, для выявления расхождений после ЧС.

Что входит в услуги по проведению инвентаризации?

Специалисты нашей компании занимаются комплексной инвентаризацией. Это значит, что они готовы сопровождать вас на всех этапах проверки. От подготовки к инвентаризации до выявления расхождений и разработки стратегии по их устранению.

Какие преимущества дают услуги по проведению инвентаризации?

Аутсорсинг инвентаризации обеспечивает независимую оценку активов, снижает нагрузку на штатных сотрудников и минимизирует расходы на проверку. Вы получаете профессиональное сопровождение на всех этапах — от подготовки документов до анализа расхождений.

Кейсы

- Проведение инвентаризации в строгом соответствии с отраслевыми и федеральными стандартами учёта.

- Обеспечение полного охвата и точности учёта активов — от медикаментов и МПЗ до уникального медицинского оборудования.

- Внедрение мобильных решений для работы в реальном времени в любых локациях: от аптечного склада до операционного блока.

- Контроль всех этапов — от планирования проверки до формирования отчётности для надзорных органов.

- Минимизация налоговых и операционных рисков, связанных с учётом имущества и ЛС.

- Инвентаризация парка и активов в полном соответствии с отраслевыми стандартами учёта.

- Полный охват: от подвижного состава (ТС) и запчастей до складского оборудования и ГСМ.

- Мобильные решения для работы в реальном времени в любых локациях: от диспетчерских центров до удалённых складов.

- Сквозной контроль всех этапов — от планирования ревизии до анализа данных для управленческих решений.

- Точность учёта активов до 99,8% и снизить затраты на содержание излишков МПЗ и неиспользуемого оборудования.

- Проведение инвентаризации в соответствии с производственными и федеральными стандартами учёта.

- Полный охват всех активов — от сырья и комплектующих до готовой продукции и станков.

- Использование мобильных решений для работы в цехах и на складских территориях.

- Сквозной контроль этапов — от планирования до анализа результатов для оптимизации производства.

- Снижение затрат на хранение излишков и минимизация простоев оборудования.

- Инвентаризация с учётом отраслевых требований и сроков годности продукции.

- Полный учёт активов — от сырья и ингредиентов до готовой пищевой продукции.

- Мобильные решения для работы в условиях холодильных камер и производственных цехов.

- Контроль всех этапов — от планирования до анализа оборачиваемости запасов.

- Снижение потерь от списания просроченной продукции и оптимизация складских запасов.

- Проведение инвентаризации по стандартам розничной и оптовой торговли.

- Полный охват товарных остатков — от витрин до складских помещений.

- Мобильные технологии для работы в режиме реального времени без остановки продаж.

- Сквозной процесс — от подготовки до анализа товарооборота и рентабельности.

- Повышение точности учёта до 99.8% и сокращение затрат на неликвиды.

- Инвентаризация с учётом специфики металлургического производства и стандартов.

- Учёт всех категорий активов — от руды и сырья до готового проката и оборудования.

- Работа в сложных производственных условиях и на открытых площадках хранения.

- Контроль всех этапов — от планирования до учёта движения металлопродукции.

- Оптимизация складских запасов и снижение затрат на хранение металлопродукции.

- Проведение инвентаризации в соответствии с федеральными стандартами учёта в строительстве.

- Учет всех категорий активов — от строительных материалов на объектах до спецтехники и уникального оборудования.

- Мобильные решения для работы в реальном времени на разрозненных строительных площадках.

- Сквозной процесс контроля — от планирования до фиксации результатов и отчётности.

- Сокращение сроков инвентаризации на 40% и минимизация налоговых рисков по имуществу.

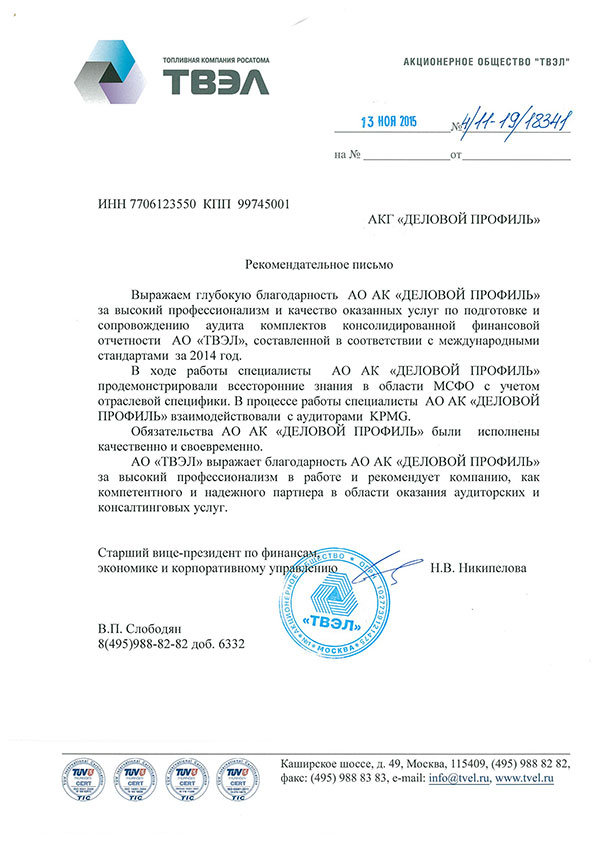

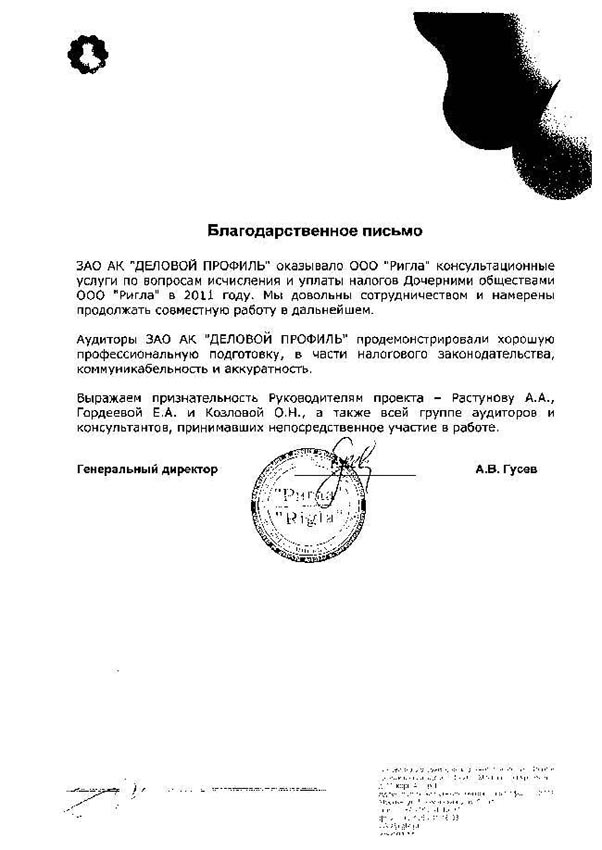

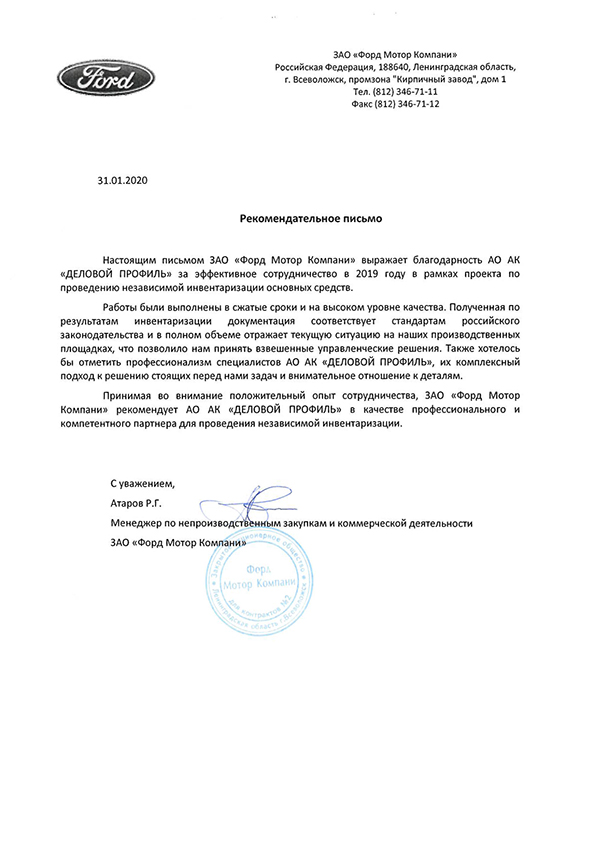

В ходе сотрудничества специалисты компании продемонстрировали высокий уровень профессионализма, глубокое понимание отраслевой специфики и ответственный подход к выполнению поставленных задач. Особо отмечаем системный подход к проверке, внимательность к деталям и конструктивное взаимодействие на всех этапах аудита.

Все работы выполнены в установленные сроки с надлежащим качеством. По результатам сотрудничества ООО «ПЕРЕСЛАВСКАЯ ТАБАЧНАЯ ФАБРИКА» подтверждает соответствие оказанных услуг высоким стандартам и рекомендует АО АК «ДЕЛОВОЙ ПРОФИЛЬ» в качестве надежного партнера для проведения аудиторских проверок.

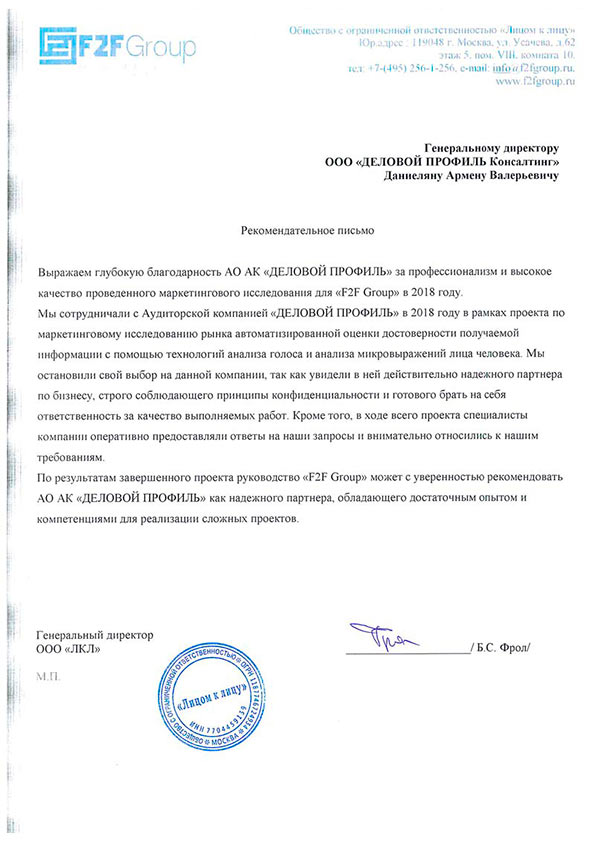

Специалисты компании продемонстрировали внимательный и комплексный подход: детально изучили правовые аспекты, проанализировали рыночную ситуацию и учли особенности бренда. Представленный отчет отличается точностью и содержит всю необходимую информацию для планирования дальнейших шагов по защите и развитию интеллектуальной собственности.

Мы уверенно рекомендуем АО АК «ДЕЛОВОЙ ПРОФИЛЬ» как надежного эксперта в сфере оценки нематериальных активов и сопровождения сделок с объектами интеллектуальной собственности.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Эксперты

Работает в Группе «ДЕЛОВОЙ ПРОФИЛЬ» с 2005 года. Мастер делового администрирования, эксперт в области управления проектами. Первое высшее образование получила в МГУ им. М.В. Ломоносова, закончив факультет психологии, являющийся одним из ведущих мировых центров в данной сфере. Внесла значимый вклад в проект по автоматизации и моделированию бизнес-процессов компании, действуя в составе рабочей группы. Активно участвует в реализации проектов департамента управленческого консалтинга.

С отличием окончила университет по специальности «Бухгалтерский учет и аудит», является мастером делового администрирования, имеет диплом ACCA по Международной Финансовой Отчетности. Более 15 лет работает в сфере аудита и бухгалтерского учета, реализовала проекты для крупнейших игроков различных отраслей российской экономики.

Дарья внесла значительный вклад в разработку методологии и внутренних стандартов качества аудиторских услуг в Группе, наладила эффективную систему формирования проектных команд. Является членом Комитета по аудиту общественно значимых организаций (ОЗО) СРО Аудиторская Ассоциация «Содружество» и активно участвует в развитии аудиторского рынка в России.

Ольга окончила Орловский государственный аграрный университет по специальности «Бухгалтерский учет и аудит», является квалифицированным аудитором, имеет более 15 лет опыта работы в сфере аудита и бухгалтерского учета.

Среди ключевых компетенций – проведение аудита, разработка и написание внутренних локальных актов, формирование и внедрение внутренних стандартов в рамках системы контроля, контроль работы бухгалтерии, а также консультирование в различных областях, включая вопросы налогового планирования, сложные вопросы бухгалтерского учета и формирования отчетности.

Владимир имеет более чем 20-летний опыт в области стратегического консультирования и повышения операционной эффективности в международных и российских организациях. В том числе 8 лет работал на руководящих должностях. Сертифицированный руководитель проектов PMP, сертифицированный аналитик по альтернативным инвестициям CAIA. Закончил MBA по направлению финансы и менеджмент в Бизнес-школе Чикагского Университета.

Среди ключевых компетенций - разработка стратегий развития, сопровождение инвестиционных проектов, повышение операционной эффективности, постановка проектных офисов в компаниях различных отраслей.

Окончила Национальный исследовательский ядерный университет «МИФИ» по специальности «Бухгалтерский учет, анализ и аудит». Имеет опыт работы более 15 лет в сфере аудита и бухгалтерского учета.

Среди ключевых компетенций – проведение анализа финансово-хозяйственной деятельности предприятия, разработка и написание внутренних локальных актов, проведение форензика и Due diligence, проведение инвентаризаций на предприятиях различных отраслей российской экономики, постановка управленческого учета, а также консультирование по налоговому и бухгалтерскому учету.

Виктория окончила Московский Авиационный Институт по направлениям «Системы автоматизированного управления» и «Экономика». Эксперт-практик с опытом более 20 лет в области построения систем внутреннего контроля, систем управления рисками, корпоративного управления и организации работы служб внутреннего аудита.

Среди ключевых компетенций – проведение комплексного анализа процессов в компании, оценка экономической эффективности управления процессами, реинжиниринг, документирование и тестирование процессов, построение системы внутреннего контроля по методологии COSO ERM, а также организация мониторинга применения всех компонентов системы внутреннего контроля.

Олег окончил Институт профессиональных бухгалтеров и аудиторов России по специальности «Бухгалтерский учет», Институт профессионального образования по специальности «Оценка бизнеса», а также Институт международного права и экономики им. А.С. Грибоедова по специальности «Арбитражное управление». Имеет 5-летний опыт работы на должности ведущего бухгалтера, а также более 10 лет в оценочной деятельности.

Среди ключевых компетенций – оценка движимого и недвижимого имущества, подготовка отчетов в рамках проведения судебных экспертиз, анализ наилучшего варианта использования оцениваемых активов, а также разработка стратегий в области управления недвижимыми активами.

Павел имеет опыт работы в финансово-инвестиционном направлении – более 12 лет, в том числе на должности руководителя – 10 лет.

Среди ключевых компетенций – стратегическое консультирование, анализ финансово-хозяйственной деятельности компании, сопровождение реализации инвестиционных проектов: от этапов анализа, разработки концепции и стратегии до запуска и коммерческой реализации.