Одной из наиболее эффективных процедур контроля за сохранностью основных средств и их использованием является инвентаризация, в результате которой устанавливается факт наличия основных средств, их соответствия данным учета. Проверке подлежат все виды основных средств, имеющиеся у компании (в том числе бездействующие и находящиеся на консервации), а также арендованные и принятые на хранение.

Инвентаризация должна проводиться не реже, чем раз в три года и позволяет решать сразу комплекс задач:

-

контроль за сохранностью объектов основных средств, выявление фактов их утраты (повреждения, кражи);

-

проверка состояния основных средств, их технические и (или) эксплуатационные характеристики, определение необходимости ремонта, замены, утилизации и пр.;

-

выявление активов, не подлежащих восстановлению, законсервированных или неиспользуемых основных средств, реализация которых разгрузит склады.

Учет основных средств ведется по ФСБУ 6/2020 «Основные средства», который изменил подходы к признанию актива основным средством. Таким образом, инвентаризация также позволяет выявить неучтенные основные средства и обеспечить надлежащее ведение учета.

Актуальность инвентаризации основных средств для крупного бизнеса

Крупный бизнес может столкнуться с трудностями в управлении основными средствами в силу многообразия бизнес-процессов, сложности организационной структуры, зачастую территориальной разбросанности структурных подразделений, многочисленности работников и материально-ответственных лиц.

На одно материально ответственное лицо может приходиться до нескольких сотен, а то и тысяч единиц различной техники и оборудования. В процессе работы основные средства могут быть списаны, проданы, переданы другому подразделению или просто перемещены в другое место, и не всегда удается их отследить и отразить в регистрах. Это может вызвать существенные отклонения данных о фактическом наличии основных средств с содержащимися в учетных регистрах.

Проведение инвентаризации объектов основных средств собственными силами сопряжено с рядом сложностей:

-

отвлечение собственных человеческих ресурсов от основной деятельности (в инвентаризационную комиссию должны входить независимые лица — сотрудники администрации, финансовой службы, инженерных/технических отделов);

-

риск необнаружения объектов основных средств и необходимости повторного обхода комиссией, что увеличит сроки проведения инвентаризации и, соответственно, длительность периода отвлечения ресурсов;

-

расходы на обучение собственного персонала навыкам, необходимым для проведения инвентаризации основных средств;

-

перечень имеющихся основных средств крупного бизнеса весьма обширен: значительная их часть используется в производстве, другие — хранятся на складах по разным причинам, в т.ч. из-за морального или физического износа, технических неисправностей, на временной консервации и пр.;

-

инвентаризация, проведенная собственными силами, зачастую ограничивается исключительно пересчетом, тогда как привлечение независимых экспертов обеспечивает комплексный подход.

Простой пересчет и сверки не дадут реального представления о том, что из хранящегося на складе понадобится компании в работе и будет использовано, а что просто занимает место на складе. Важно, чтобы результаты инвентаризации могли быть использованы в оценке целесообразности хранения, продажи или списания и утилизации хранящихся неликвидов.

Таким образом результаты инвентаризации основных средств крупных предприятий могут использоваться для следующего:

-

анализа состава и состояния используемых в работе или хранящихся на складе основных средств;

-

оценки экономической обоснованности и практической целесообразности хранения основных средств на складе. Выделяются те, которые будут использованы, сданы в аренду или проданы, отремонтированы или списаны и утилизированы;

-

проведения оценки рыночной стоимости основных средств, выделенных для продажи или иного использования;

-

-

разработки плана мероприятий по реализации ненужных компании основных средств и, если потребуется, поиска потенциальных покупателей.

Результаты инвентаризации основных средств

В результате проведенной инвентаризации основных средств клиент получит:

-

отчет, отражающий реальное состояние основных средств, имеющихся у предприятия;

-

перечень основных средств, непригодных к использованию, с рекомендациями по стратегии работы с ними;

-

рекомендации по совершенствованию системы контроля за движением и использованием основных средств;

-

сличительные ведомости и инвентаризационные описи в соответствии с поставленными задачами.

- Проведение инвентаризации в строгом соответствии с отраслевыми и федеральными стандартами учёта.

- Обеспечение полного охвата и точности учёта активов — от медикаментов и МПЗ до уникального медицинского оборудования.

- Внедрение мобильных решений для работы в реальном времени в любых локациях: от аптечного склада до операционного блока.

- Контроль всех этапов — от планирования проверки до формирования отчётности для надзорных органов.

- Минимизация налоговых и операционных рисков, связанных с учётом имущества и ЛС.

- Инвентаризация парка и активов в полном соответствии с отраслевыми стандартами учёта.

- Полный охват: от подвижного состава (ТС) и запчастей до складского оборудования и ГСМ.

- Мобильные решения для работы в реальном времени в любых локациях: от диспетчерских центров до удалённых складов.

- Сквозной контроль всех этапов — от планирования ревизии до анализа данных для управленческих решений.

- Точность учёта активов до 99,8% и снизить затраты на содержание излишков МПЗ и неиспользуемого оборудования.

- Проведение инвентаризации в соответствии с производственными и федеральными стандартами учёта.

- Полный охват всех активов — от сырья и комплектующих до готовой продукции и станков.

- Использование мобильных решений для работы в цехах и на складских территориях.

- Сквозной контроль этапов — от планирования до анализа результатов для оптимизации производства.

- Снижение затрат на хранение излишков и минимизация простоев оборудования.

- Инвентаризация с учётом отраслевых требований и сроков годности продукции.

- Полный учёт активов — от сырья и ингредиентов до готовой пищевой продукции.

- Мобильные решения для работы в условиях холодильных камер и производственных цехов.

- Контроль всех этапов — от планирования до анализа оборачиваемости запасов.

- Снижение потерь от списания просроченной продукции и оптимизация складских запасов.

- Проведение инвентаризации по стандартам розничной и оптовой торговли.

- Полный охват товарных остатков — от витрин до складских помещений.

- Мобильные технологии для работы в режиме реального времени без остановки продаж.

- Сквозной процесс — от подготовки до анализа товарооборота и рентабельности.

- Повышение точности учёта до 99.8% и сокращение затрат на неликвиды.

- Инвентаризация с учётом специфики металлургического производства и стандартов.

- Учёт всех категорий активов — от руды и сырья до готового проката и оборудования.

- Работа в сложных производственных условиях и на открытых площадках хранения.

- Контроль всех этапов — от планирования до учёта движения металлопродукции.

- Оптимизация складских запасов и снижение затрат на хранение металлопродукции.

- Проведение инвентаризации в соответствии с федеральными стандартами учёта в строительстве.

- Учет всех категорий активов — от строительных материалов на объектах до спецтехники и уникального оборудования.

- Мобильные решения для работы в реальном времени на разрозненных строительных площадках.

- Сквозной процесс контроля — от планирования до фиксации результатов и отчётности.

- Сокращение сроков инвентаризации на 40% и минимизация налоговых рисков по имуществу.

В ходе сотрудничества специалисты компании продемонстрировали высокий уровень профессионализма, глубокое понимание отраслевой специфики и ответственный подход к выполнению поставленных задач. Особо отмечаем системный подход к проверке, внимательность к деталям и конструктивное взаимодействие на всех этапах аудита.

Все работы выполнены в установленные сроки с надлежащим качеством. По результатам сотрудничества ООО «ПЕРЕСЛАВСКАЯ ТАБАЧНАЯ ФАБРИКА» подтверждает соответствие оказанных услуг высоким стандартам и рекомендует АО АК «ДЕЛОВОЙ ПРОФИЛЬ» в качестве надежного партнера для проведения аудиторских проверок.

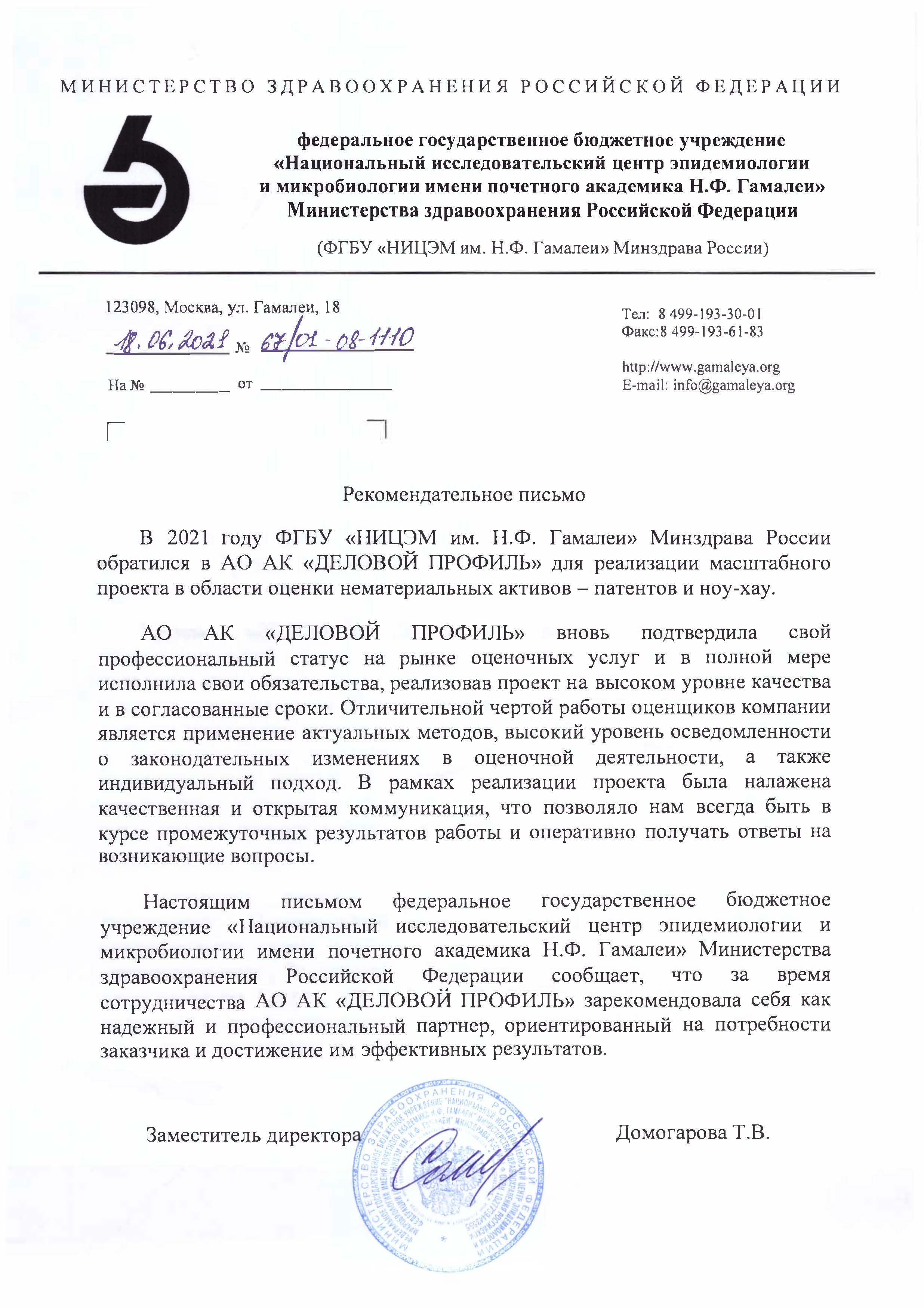

Специалисты компании продемонстрировали внимательный и комплексный подход: детально изучили правовые аспекты, проанализировали рыночную ситуацию и учли особенности бренда. Представленный отчет отличается точностью и содержит всю необходимую информацию для планирования дальнейших шагов по защите и развитию интеллектуальной собственности.

Мы уверенно рекомендуем АО АК «ДЕЛОВОЙ ПРОФИЛЬ» как надежного эксперта в сфере оценки нематериальных активов и сопровождения сделок с объектами интеллектуальной собственности.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Эксперты

Работает в Группе «ДЕЛОВОЙ ПРОФИЛЬ» с 2005 года. Мастер делового администрирования, эксперт в области управления проектами. Первое высшее образование получила в МГУ им. М.В. Ломоносова, закончив факультет психологии, являющийся одним из ведущих мировых центров в данной сфере. Внесла значимый вклад в проект по автоматизации и моделированию бизнес-процессов компании, действуя в составе рабочей группы. Активно участвует в реализации проектов департамента управленческого консалтинга.

С отличием окончила университет по специальности «Бухгалтерский учет и аудит», является мастером делового администрирования, имеет диплом ACCA по Международной Финансовой Отчетности. Более 15 лет работает в сфере аудита и бухгалтерского учета, реализовала проекты для крупнейших игроков различных отраслей российской экономики.

Дарья внесла значительный вклад в разработку методологии и внутренних стандартов качества аудиторских услуг в Группе, наладила эффективную систему формирования проектных команд. Является членом Комитета по аудиту общественно значимых организаций (ОЗО) СРО Аудиторская Ассоциация «Содружество» и активно участвует в развитии аудиторского рынка в России.

Ольга окончила Орловский государственный аграрный университет по специальности «Бухгалтерский учет и аудит», является квалифицированным аудитором, имеет более 15 лет опыта работы в сфере аудита и бухгалтерского учета.

Среди ключевых компетенций – проведение аудита, разработка и написание внутренних локальных актов, формирование и внедрение внутренних стандартов в рамках системы контроля, контроль работы бухгалтерии, а также консультирование в различных областях, включая вопросы налогового планирования, сложные вопросы бухгалтерского учета и формирования отчетности.

Владимир имеет более чем 20-летний опыт в области стратегического консультирования и повышения операционной эффективности в международных и российских организациях. В том числе 8 лет работал на руководящих должностях. Сертифицированный руководитель проектов PMP, сертифицированный аналитик по альтернативным инвестициям CAIA. Закончил MBA по направлению финансы и менеджмент в Бизнес-школе Чикагского Университета.

Среди ключевых компетенций - разработка стратегий развития, сопровождение инвестиционных проектов, повышение операционной эффективности, постановка проектных офисов в компаниях различных отраслей.

Окончила Национальный исследовательский ядерный университет «МИФИ» по специальности «Бухгалтерский учет, анализ и аудит». Имеет опыт работы более 15 лет в сфере аудита и бухгалтерского учета.

Среди ключевых компетенций – проведение анализа финансово-хозяйственной деятельности предприятия, разработка и написание внутренних локальных актов, проведение форензика и Due diligence, проведение инвентаризаций на предприятиях различных отраслей российской экономики, постановка управленческого учета, а также консультирование по налоговому и бухгалтерскому учету.

Виктория окончила Московский Авиационный Институт по направлениям «Системы автоматизированного управления» и «Экономика». Эксперт-практик с опытом более 20 лет в области построения систем внутреннего контроля, систем управления рисками, корпоративного управления и организации работы служб внутреннего аудита.

Среди ключевых компетенций – проведение комплексного анализа процессов в компании, оценка экономической эффективности управления процессами, реинжиниринг, документирование и тестирование процессов, построение системы внутреннего контроля по методологии COSO ERM, а также организация мониторинга применения всех компонентов системы внутреннего контроля.

Олег окончил Институт профессиональных бухгалтеров и аудиторов России по специальности «Бухгалтерский учет», Институт профессионального образования по специальности «Оценка бизнеса», а также Институт международного права и экономики им. А.С. Грибоедова по специальности «Арбитражное управление». Имеет 5-летний опыт работы на должности ведущего бухгалтера, а также более 10 лет в оценочной деятельности.

Среди ключевых компетенций – оценка движимого и недвижимого имущества, подготовка отчетов в рамках проведения судебных экспертиз, анализ наилучшего варианта использования оцениваемых активов, а также разработка стратегий в области управления недвижимыми активами.

Павел имеет опыт работы в финансово-инвестиционном направлении – более 12 лет, в том числе на должности руководителя – 10 лет.

Среди ключевых компетенций – стратегическое консультирование, анализ финансово-хозяйственной деятельности компании, сопровождение реализации инвестиционных проектов: от этапов анализа, разработки концепции и стратегии до запуска и коммерческой реализации.