Между бизнесом и налоговыми органами часто возникают споры по поводу налогообложения. И касаются они различных вопросов: от правильности исчисления налогов и применения налоговых льгот со стороны налогоплательщика до законности камеральных и выездных проверок, обоснованности санкций по их результатам, принятия актов или совершения действий ненормативного характера.

Урегулирование налоговых споров предполагает целый комплекс мер в досудебном порядке или в рамках судебного разбирательства. Причем попытка разрешить конфликт мирным путем в данном случае обязательна. Пропустить этот этап нельзя, за исключением случаев нарушения процедуры обжалования и вынесения решения налоговым органом.

Законодательная база

- Налоговый кодекс РФ.

- Арбитражный процессуальный кодекс РФ.

- Кодекс административного судопроизводства РФ (в части налоговых споров, которые не относятся к предпринимательской деятельности налогоплательщика).

Участники налоговых споров

- Налоговый орган (Федеральная налоговая служба России).

- Налогоплательщики (предприятия и организации, которые обязаны уплачивать налоги, так как ведут налогооблагаемую деятельность, располагают налогооблагаемыми активами и доходами).

- Налоговые агенты (в части исполнения обязанностей по исчислению и уплате обязательных платежей за налогоплательщика).

Чем налоговые споры отличаются от других видов споров?

Запутанное правовое регулирование

Налоговое законодательство является одним из самых объемных и динамичных разделов права. Изменения в кодексах, многочисленных инструкциях и дополнительные разъяснения профильных ведомств выпускаются регулярно, что создает серьезные трудности для понимания и применения. В бизнес-среде широко известна и проблема двусмысленного толкования положений нормативных актов. Это приводит к разночтениям со стороны налогоплательщиков и налоговых органов и вызывает споры, разрешить которые зачастую удается только в суде.

Неравные возможности

Налоговые органы, как правило, обладают более широким доступом к информации и ресурсам. Они имеют штат квалифицированных экспертов и регулярную практику ведения налоговых споров в арбитражном суде. В их распоряжении федеральные и другие базы данных, а также специальные инструменты для получения нужной информации (например, полномочия по назначению и проведению внеплановых проверок).

Бизнесу гораздо труднее собрать необходимые доказательства, аргументы и контраргументы для отклонения претензий ФНС. К тому же часто не хватает специальных знаний, опыта участия в подобных судебных процессах, времени или средств для дополнительных независимых экспертиз и расчетов.

Бремя доказывания

Согласно законодательству, обязанность доказывать факт совершения налогового правонарушения возложена на налоговые органы (НК РФ, статья 108, пункт 6). Однако на практике, особенно на этапе досудебного обжалования (урегулирования) налогового спора, ситуация выглядит иначе.

Организации вынуждены приводить собственные вычисления и предоставлять материалы, которые свидетельствуют о правильности исчисления и уплаты налогов или о необоснованности действий налоговиков. Иногда задача оказывается непосильной, налогоплательщик сдается и уплачивает дополнительные суммы налогов, пени, штрафы по акту или решению суда, даже будучи фактически невиновным.

Административное влияние

Налоговые органы изначально наделены гораздо большими полномочиями, в том числе по проведению проверок, вынесению решений и применению санкций. Такое положение дел оказывает негативный эффект на налогоплательщиков. Они не в состоянии действовать свободно и руководствоваться только своими интересами, опасаясь последствий для бизнеса в случае активного оспаривания решений налоговых органов.

Жесткие сроки

В соответствии с судебным порядком разрешения налоговых споров подать иск нужно не позднее 3 месяцев после того, как налогоплательщик узнал о нарушении своих прав. Но до обращения в суд важно не пропустить этап обжалования в вышестоящем органе, иначе до суда дело просто не дойдет (НК РФ, статья 138, пункт 2).

Чтобы начать обязательный процесс досудебного урегулирования налогового спора, дается 1 год с момента самого нарушения или получения информации о нарушении прав.

Если налогоплательщик не согласен с решением проверки и оно пока не вступило в законную силу, он вправе подать апелляционную жалобу в течение 1 месяца после его вынесения. Важно уложиться в указанный срок. Только в этом случае удастся приостановить исполнение акта, что позволит не уплачивать налоги, пени или штрафы, начисленные по результатам проверки (НК РФ, статьи 101.2–101.3).

Таким образом, разрешение налоговых споров требует от налогоплательщика большой ответственности и быстрой реакции. Из-за незнания процессуальных норм и невнимательности можно потерять все шансы на защиту законных прав.

Противоречивая судебная практика

По многим аспектам разрешения налоговых споров до сих пор отсутствует однозначная позиция судебных органов. Это создает неопределенность при подготовке к процессу и затрудняет прогнозирование исхода.

Высокие риски

Проигрыш в налоговом споре может привести к серьезным финансовым потерям. Подобные перспективы часто заставляют бизнес отказываться от претензий к налоговой инспекции или вынуждают идти на компромисс, даже если он считает свою позицию полностью обоснованной.

Судебный порядок разрешения налоговых споров

Этап 1. Подготовка

- Определите, что является основанием спора. Это могут быть решение ИФНС или акт проверки, материалы дополнительных мероприятий налогового контроля (акты осмотра территории, выемки документов и т. п.), возражения на акт или жалоба, решение вышестоящего органа. Необходимо найти все свидетельства вручения или отправки (конверты, описи, уведомления).

- Соберите доказательства по делу. По каждому оспариваемому нарушению потребуется первичка (договоры, накладные, счета, платежки и банковские выписки, переписка, логистические и транспортные документы, отчеты). Лучше оформить к ним реестр, чтобы упростить поиск нужного экземпляра.

- Сформируйте линию защиты. Ссылайтесь на основные нормы, например на НК РФ, статьи 137–139.3 (порядок обжалования), 101, 101.2 (порядок принятия решения по результатам налоговой проверки), АПК РФ, статьи 90, 91, 198 (порядок оспаривания, наложения обеспечительных мер), судебные прецеденты по аналогичным случаям.

Этап 2. Составление и подача иска (АПК РФ, статья 199)

Изложите требование, в частности о признании решения налогового органа недействительным полностью или в определенной части, укажите наименование органа, номер и дату решения. Также просите об устранении нарушения и исключении неправомерных доначислений. Дополнительно можно заявить о компенсации судебных расходов за счет ответчика. Чтобы избежать блокировки счетов и принудительного взыскания средств, подайте ходатайство об обеспечительных мерах до окончания спора.

Этап 3. Участие в заседаниях суда

Подключите опытных адвокатов и настойчиво защищайте интересы бизнеса. Разрешение налоговых споров в судах первой инстанции ведется по общим правилам АПК РФ, статьи 197, части 1, с учетом особых правил для данного вида дел, установленных АПК РФ, статьей 200.

Этап 4. Получение решения

Если суд отказал в удовлетворении заявления, можно в течение 1 месяца подать жалобу в апелляционный суд (АПК РФ, статья 259), а затем и в кассационный — на это отводится 2 месяца (АПК РФ, статья 273). Последний шанс на пересмотр судебных актов арбитражных судов — обращение в Президиум Верховного суда РФ в рамках надзорного производства (АПК РФ, статья 42).

Актуальная статистика

Согласно последнему отчету, опубликованному Судебным департаментом при Верховном суде РФ, доля налоговых споров, которые были выиграны налогоплательщиками, продолжает снижаться уже несколько лет. За 2024 год в арбитражных судах первой инстанции было принято всего 29 % решений в их пользу. При этом и отмена актов апелляционными и кассационными судами происходит тоже преимущественно в интересах ФНС.

Данные свидетельствуют, что без поддержки высококлассных экспертов вероятность благоприятного исхода в спорах с налоговой снижается. Поэтому не стоит экономить на услугах профессионалов, особенно при комплексных претензиях ФНС или угрозе многомиллионных доначислений.

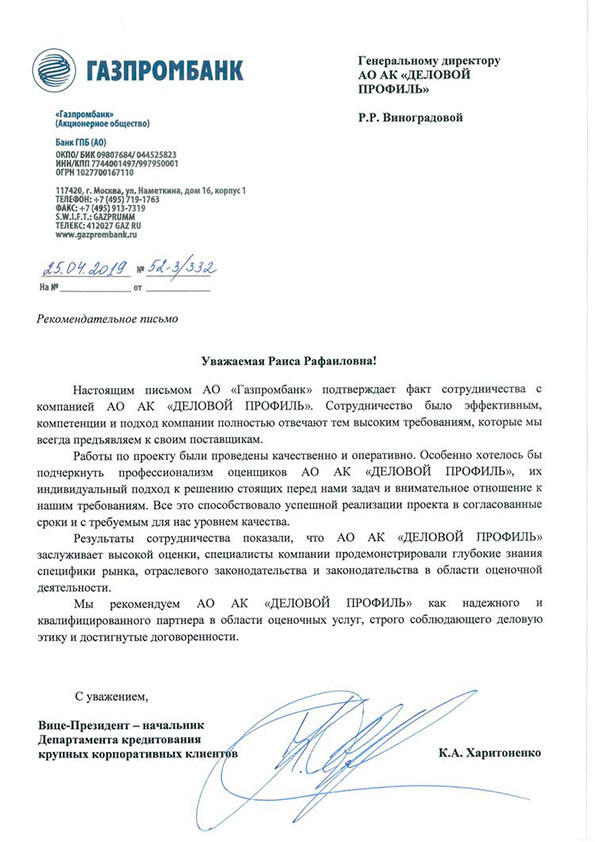

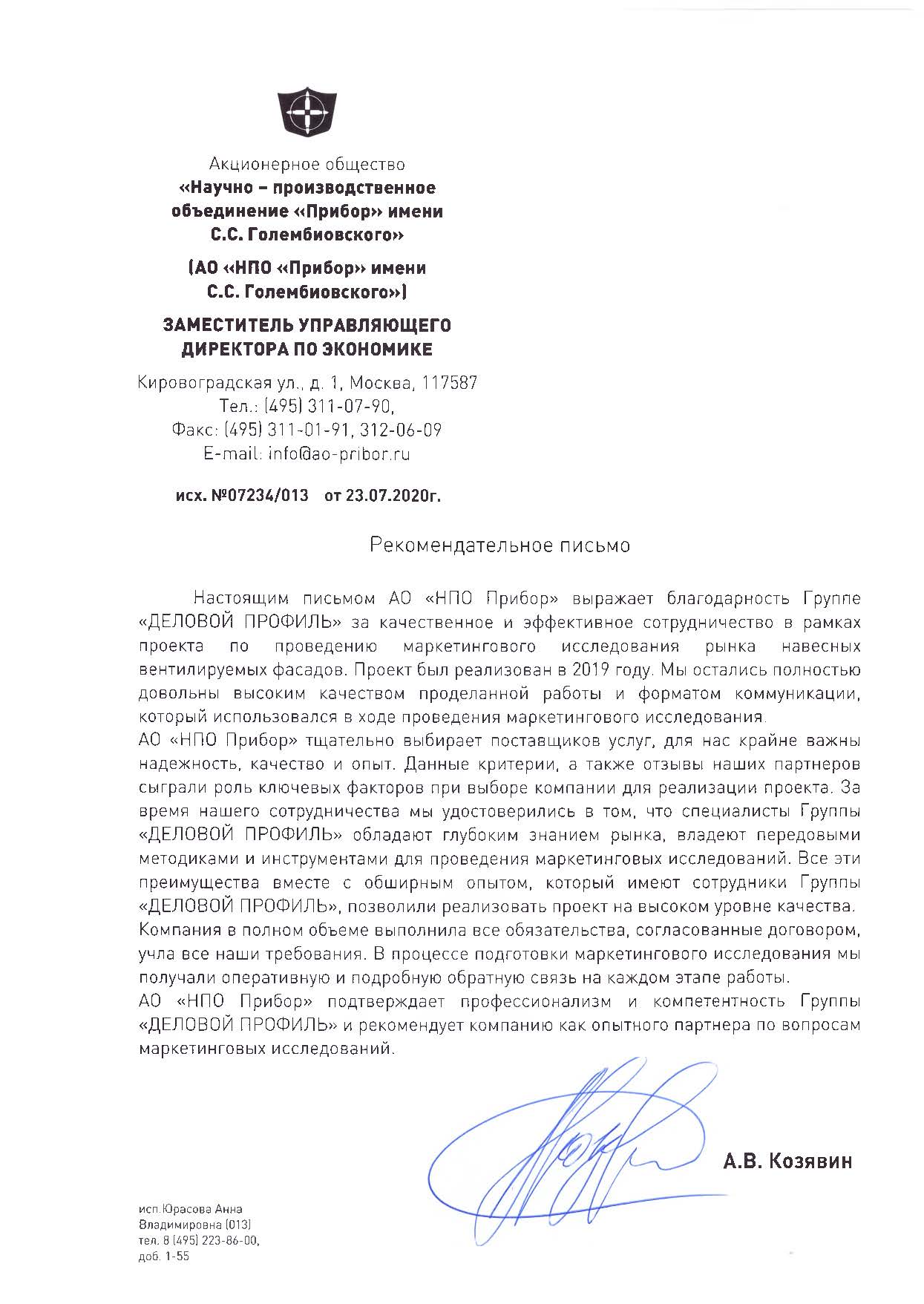

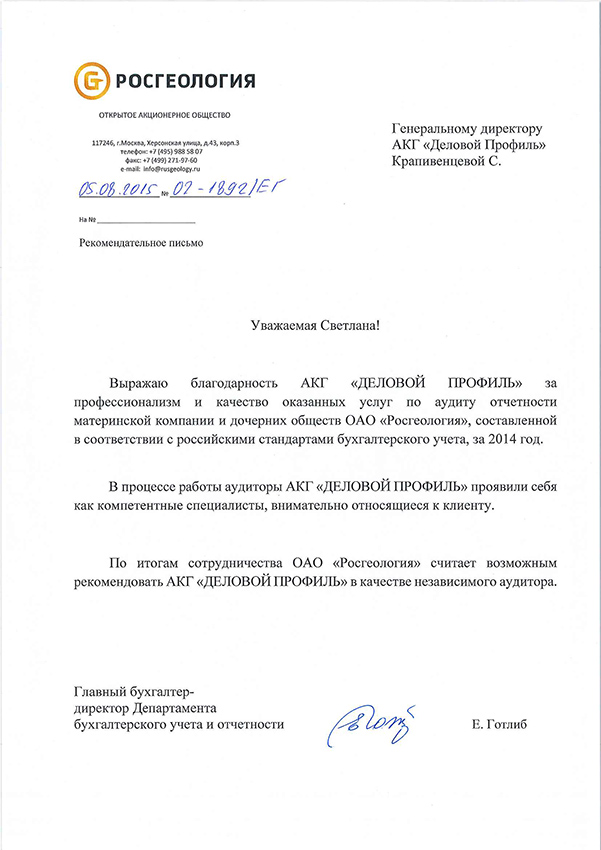

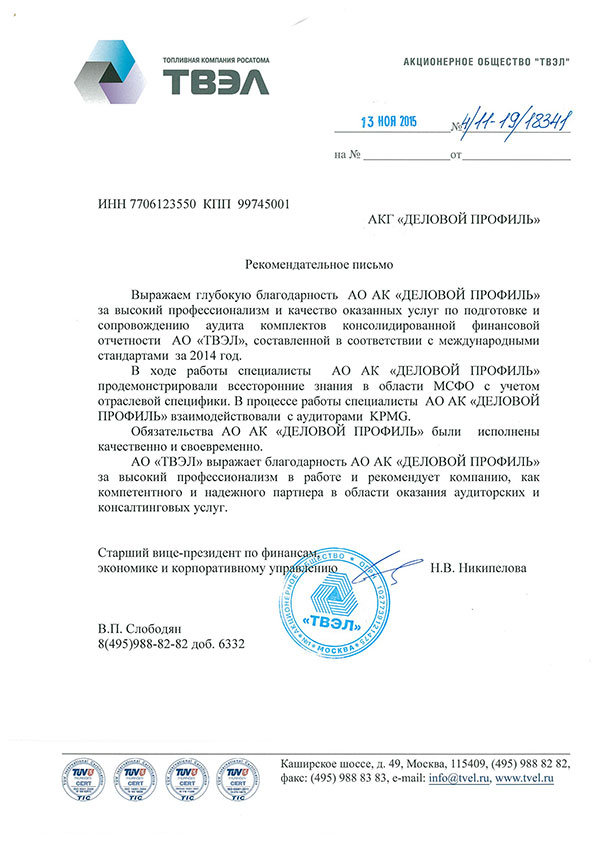

В ходе сотрудничества специалисты компании продемонстрировали высокий уровень профессионализма, глубокое понимание отраслевой специфики и ответственный подход к выполнению поставленных задач. Особо отмечаем системный подход к проверке, внимательность к деталям и конструктивное взаимодействие на всех этапах аудита.

Все работы выполнены в установленные сроки с надлежащим качеством. По результатам сотрудничества ООО «ПЕРЕСЛАВСКАЯ ТАБАЧНАЯ ФАБРИКА» подтверждает соответствие оказанных услуг высоким стандартам и рекомендует АО АК «ДЕЛОВОЙ ПРОФИЛЬ» в качестве надежного партнера для проведения аудиторских проверок.

Специалисты компании продемонстрировали внимательный и комплексный подход: детально изучили правовые аспекты, проанализировали рыночную ситуацию и учли особенности бренда. Представленный отчет отличается точностью и содержит всю необходимую информацию для планирования дальнейших шагов по защите и развитию интеллектуальной собственности.

Мы уверенно рекомендуем АО АК «ДЕЛОВОЙ ПРОФИЛЬ» как надежного эксперта в сфере оценки нематериальных активов и сопровождения сделок с объектами интеллектуальной собственности.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Эксперты

Работает в Группе «ДЕЛОВОЙ ПРОФИЛЬ» с 2005 года. Мастер делового администрирования, эксперт в области управления проектами. Первое высшее образование получила в МГУ им. М.В. Ломоносова, закончив факультет психологии, являющийся одним из ведущих мировых центров в данной сфере. Внесла значимый вклад в проект по автоматизации и моделированию бизнес-процессов компании, действуя в составе рабочей группы. Активно участвует в реализации проектов департамента управленческого консалтинга.

С отличием окончила университет по специальности «Бухгалтерский учет и аудит», является мастером делового администрирования, имеет диплом ACCA по Международной Финансовой Отчетности. Более 15 лет работает в сфере аудита и бухгалтерского учета, реализовала проекты для крупнейших игроков различных отраслей российской экономики.

Дарья внесла значительный вклад в разработку методологии и внутренних стандартов качества аудиторских услуг в Группе, наладила эффективную систему формирования проектных команд. Является членом Комитета по аудиту общественно значимых организаций (ОЗО) СРО Аудиторская Ассоциация «Содружество» и активно участвует в развитии аудиторского рынка в России.

Ольга окончила Орловский государственный аграрный университет по специальности «Бухгалтерский учет и аудит», является квалифицированным аудитором, имеет более 15 лет опыта работы в сфере аудита и бухгалтерского учета.

Среди ключевых компетенций – проведение аудита, разработка и написание внутренних локальных актов, формирование и внедрение внутренних стандартов в рамках системы контроля, контроль работы бухгалтерии, а также консультирование в различных областях, включая вопросы налогового планирования, сложные вопросы бухгалтерского учета и формирования отчетности.

Владимир имеет более чем 20-летний опыт в области стратегического консультирования и повышения операционной эффективности в международных и российских организациях. В том числе 8 лет работал на руководящих должностях. Сертифицированный руководитель проектов PMP, сертифицированный аналитик по альтернативным инвестициям CAIA. Закончил MBA по направлению финансы и менеджмент в Бизнес-школе Чикагского Университета.

Среди ключевых компетенций - разработка стратегий развития, сопровождение инвестиционных проектов, повышение операционной эффективности, постановка проектных офисов в компаниях различных отраслей.

Окончила Национальный исследовательский ядерный университет «МИФИ» по специальности «Бухгалтерский учет, анализ и аудит». Имеет опыт работы более 15 лет в сфере аудита и бухгалтерского учета.

Среди ключевых компетенций – проведение анализа финансово-хозяйственной деятельности предприятия, разработка и написание внутренних локальных актов, проведение форензика и Due diligence, проведение инвентаризаций на предприятиях различных отраслей российской экономики, постановка управленческого учета, а также консультирование по налоговому и бухгалтерскому учету.

Виктория окончила Московский Авиационный Институт по направлениям «Системы автоматизированного управления» и «Экономика». Эксперт-практик с опытом более 20 лет в области построения систем внутреннего контроля, систем управления рисками, корпоративного управления и организации работы служб внутреннего аудита.

Среди ключевых компетенций – проведение комплексного анализа процессов в компании, оценка экономической эффективности управления процессами, реинжиниринг, документирование и тестирование процессов, построение системы внутреннего контроля по методологии COSO ERM, а также организация мониторинга применения всех компонентов системы внутреннего контроля.

Олег окончил Институт профессиональных бухгалтеров и аудиторов России по специальности «Бухгалтерский учет», Институт профессионального образования по специальности «Оценка бизнеса», а также Институт международного права и экономики им. А.С. Грибоедова по специальности «Арбитражное управление». Имеет 5-летний опыт работы на должности ведущего бухгалтера, а также более 10 лет в оценочной деятельности.

Среди ключевых компетенций – оценка движимого и недвижимого имущества, подготовка отчетов в рамках проведения судебных экспертиз, анализ наилучшего варианта использования оцениваемых активов, а также разработка стратегий в области управления недвижимыми активами.

Павел имеет опыт работы в финансово-инвестиционном направлении – более 12 лет, в том числе на должности руководителя – 10 лет.

Среди ключевых компетенций – стратегическое консультирование, анализ финансово-хозяйственной деятельности компании, сопровождение реализации инвестиционных проектов: от этапов анализа, разработки концепции и стратегии до запуска и коммерческой реализации.