Операционный аудит — независимая оценка бизнес-процессов компании с точки зрения их эффективности, надёжности и соответствия поставленным целям. В отличие от финансового аудита, который проверяет достоверность отчётности, аудит бизнес-процессов направлен на то, как компания работает изнутри: где теряются ресурсы, дублируются функции, а риски остаются без контроля.

Группа «ДЕЛОВОЙ ПРОФИЛЬ» проводит операционный аудит для компаний из разных отраслей, от производства и металлургии до IT и финансового сектора, в составе практики управленческого консалтинга.

Операционный аудит и другие виды аудита: в чём разница

Финансовый аудит подтверждает достоверность бухгалтерской отчётности за период. Налоговый оценивает корректность исчисления и уплаты налогов. Операционный аудит работает с содержательной стороной бизнеса: он оценивает, насколько эффективно компания выстраивает процессы, расходует ресурсы и управляет рисками на уровне повседневной деятельности.

По итогам операционного аудита компания получает детальную картину того, как работают процессы «как есть», и готовые модели того, как они должны работать «как надо».

ВАЖНО! Операционный аудит — инструмент управления: его результаты предназначены для менеджмента и собственников компании.

Цели и задачи операционного аудита

Цели операционного аудита — выявить потери эффективности, снизить операционные риски и создать основу для оптимизации бизнес-процессов. Конкретные задачи, которые решает аудит:

- анализ бизнес-процессов с точки зрения достижения целей и рационального использования ресурсов;

- выявление задублированных операций, зон безответственности и избыточных затрат;

- формирование матрицы существующих операционных рисков;

- разработка критериев и моделей оптимизированных процессов с перераспределением зон ответственности;

- подготовка рекомендаций по автоматизации с применением актуальных информационных систем;

- разработка регламентной документации по обновлённым процессам.

Когда нужен операционный аудит

Признаки необходимости операционного аудита делятся на несколько групп. Каждый из них в отдельности — повод для анализа, несколько одновременно — прямое основание для аудита.

- Финансовые индикаторы. Затраты растут быстрее выручки, маржинальность падает без видимых причин, бюджеты регулярно не выполняются при стабильных внешних условиях. Такая картина указывает на операционные потери, скрытые в процессах.

- Операционные сбои. Сроки срываются, клиенты жалуются на качество, сотрудники выполняют одни и те же задачи параллельно или перекладывают ответственность друг на друга — всё это сигналы о том, что процессы выстроены неверно.

- Управленческие решения. Руководство принимает решения на основе противоречивых данных из разных источников, управленческая отчётность запаздывает или не отражает реального положения дел.

- Изменения в компании. Слияние или поглощение, смена руководства, масштабирование бизнеса, внедрение новой ERP-системы (системы планирования ресурсов предприятия) — все эти события требуют ревизии процессов, поскольку прежние модели перестают работать в новых условиях.

- Подозрения в злоупотреблениях. Закупочные процессы, расчёты с контрагентами, управление запасами — зоны с повышенным риском злоупотреблений. Операционный аудит выявляет контрольные разрывы, которые создают для них почву.

Основные направления операционного аудита

Заказчик определяет направления операционного аудита в зависимости от своих целей — аудит охватывает один функциональный блок или всю операционную деятельность компании целиком.

Продажи и клиентский сервис

Аудиторы анализируют воронку продаж, процессы взаимодействия с клиентами, скорость обработки заявок, систему мотивации и контроля коммерческих подразделений. Цель — выявить потери на каждом этапе и повысить конверсию без роста затрат.

Закупки и управление поставщиками

Анализ закупочных процедур, выбора и оценки поставщиков, условий контрактов, управления запасами. Закупочный блок — один из наиболее уязвимых с точки зрения избыточных расходов и злоупотреблений.

Производство и операционные процессы

Оценка производительности, загрузки мощностей, качества планирования, управления браком и простоями. Аудит выявляет потери, которые производственные KPI часто не отражают.

Финансово-учётные процессы

Аудиторы анализируют сами процессы формирования отчётности: порядок первичного учёта, контрольные процедуры, согласование платежей, управление дебиторской задолженностью.

HR и кадровое администрирование

Анализ процессов подбора, адаптации, оценки и мотивации персонала. Операционные потери в HR часто выражаются в высокой текучести и длительном закрытии вакансий.

ИТ-системы и автоматизация

Оценка соответствия используемых систем задачам бизнеса, качества интеграции между системами, уровня автоматизации рутинных операций. Аудит ИТ-процессов выявляет избыточный ручной труд там, где автоматизация уже технически возможна.

Что компания получает по итогам

По завершении аудита бизнес-процессов специалисты готовят два ключевых документа: детальный отчёт о текущем состоянии процессов («как есть») и набор оптимизированных моделей с рекомендациями по их внедрению («как надо»). При необходимости к отчёту прилагают регламентную документацию.

Практические результаты:

- снижение операционных затрат за счёт устранения дублирующих и избыточных операций;

- повышение достоверности управленческой отчётности и скорости принятия решений;

- перераспределение зон ответственности и внедрение контрольных процедур;

- готовая основа для автоматизации: аудит фиксирует требования к процессам до начала технической реализации;

- снижение зависимости от конкретных сотрудников через формализацию процессов в регламентах.

Стоимость операционного аудита и порядок его проведения

Стоимость операционного аудита складывается из нескольких факторов: масштаб компании и число проверяемых процессов, глубина анализа (экспресс-диагностика или полный аудит), отраслевая специфика, необходимость разработки регламентной документации и сопровождения внедрения.

Перед началом работы специалисты уточняют цели и приоритеты заказчика, определяют периметр аудита и согласовывают состав команды. Если компания планирует заказать операционный аудит, отправная точка — первичная консультация, по итогам которой специалисты готовят коммерческое предложение с составом работ и сроками.

Операционный аудит с «ДЕЛОВЫМ ПРОФИЛЕМ»

Группа «ДЕЛОВОЙ ПРОФИЛЬ» входит в ТОП-30 крупнейших аудиторских и консалтинговых организаций России по версии RAEX и работает на рынке с 1995 года. Операционная эффективность — одно из ключевых направлений практики управленческого консалтинга и риск-менеджмента Группы.

К каждому проекту привлекают специалистов с профильным опытом в конкретной отрасли — производство, металлургия, финансовый сектор, IT, розница. Это позволяет проводить аудит с учётом отраслевой специфики каждого клиента.

По итогам аудита заказчик получает готовые модели оптимизированных процессов с конкретными шагами по их внедрению, с возможностью дальнейшего сопровождения изменений. Среди реализованных проектов — внедрение СВК (системы внутреннего контроля) и операционный аудит бизнес-процессов производственной компании, оценка рисков закупочных процессов для крупной металлургической компании, разработка системы корпоративного управления в группе компаний.

Стоимость услуг рассчитывается индивидуально по итогам первичной консультации. Оставьте заявку, и специалист свяжется с вами в ближайшее время.

Часто задаваемые вопросы

Как операционный аудит повышает эффективность бизнеса?

Аудит выявляет конкретные точки потерь: дублирующие операции, зоны безответственности, избыточные процедуры и процессы без владельца. По итогам компания получает модели оптимизированных процессов и рекомендации по внедрению с измеримым эффектом на затраты и скорость операций.

Чем операционный аудит отличается от финансового и налогового?

Финансовый аудит подтверждает достоверность отчётности, налоговый — корректность налоговых расчётов. Операционный оценивает эффективность самих процессов: как компания расходует ресурсы, распределяет ответственность и управляет рисками на уровне ежедневной деятельности.

Как ИТ-системы влияют на результаты операционного аудита?

ИТ-системы фиксируют следы процессов — транзакции, согласования, сроки. Их анализ позволяет объективно измерить фактическое время выполнения операций и выявить отклонения от регламентов. Аудит часто обнаруживает избыточный ручной труд там, где автоматизация уже технически возможна.

Почему регулярный операционный аудит повышает конкурентоспособность?

Процессы деградируют: накапливаются исключения, появляются обходные пути, регламенты устаревают. Регулярный аудит выявляет эту деградацию до того, как она отражается на финансовых результатах, и поддерживает компанию в актуальном операционном состоянии.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

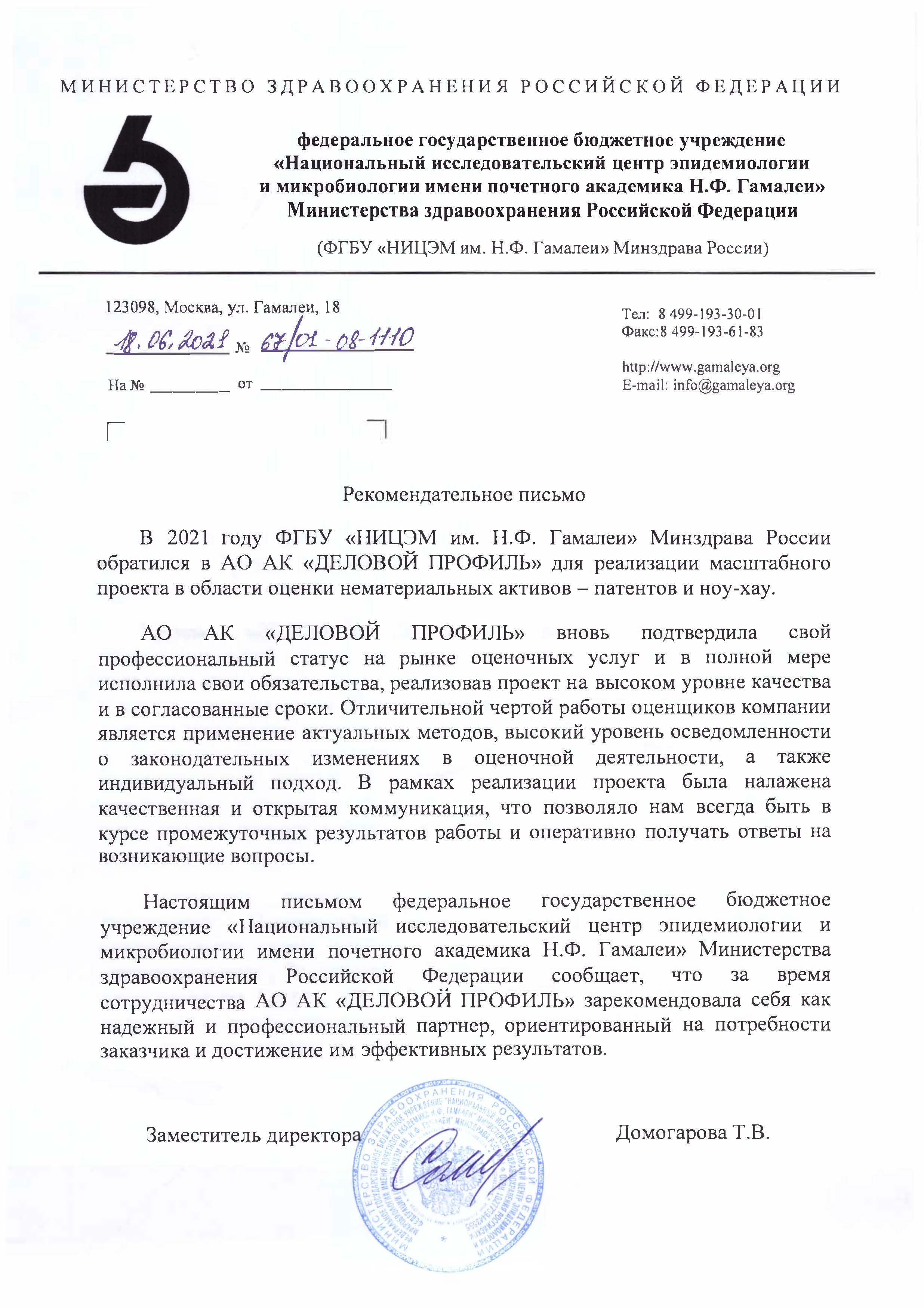

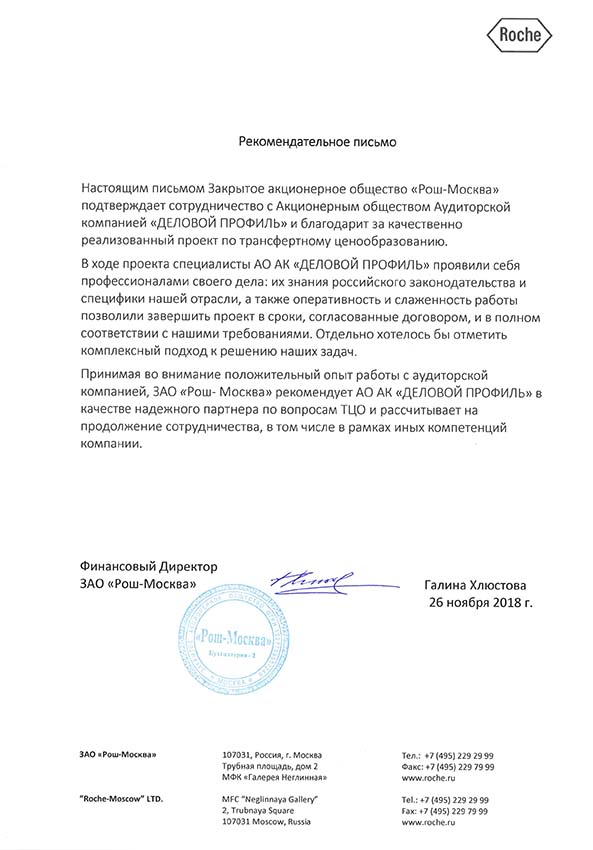

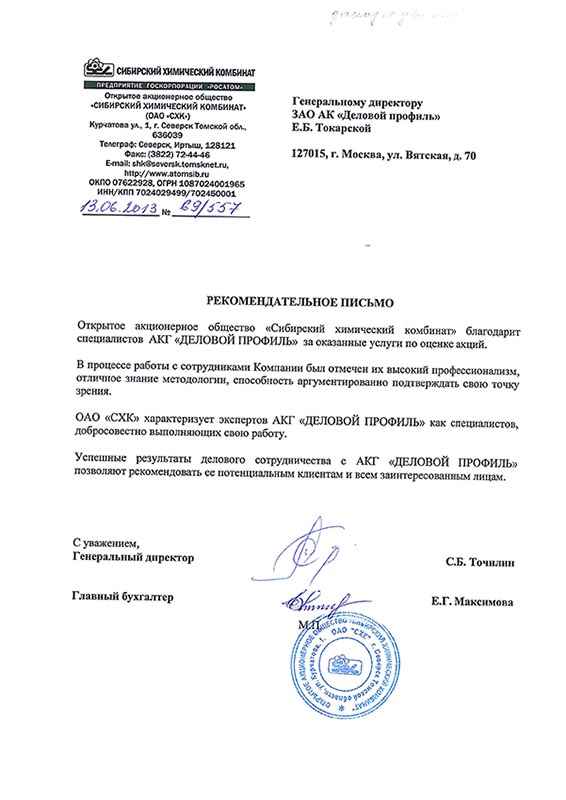

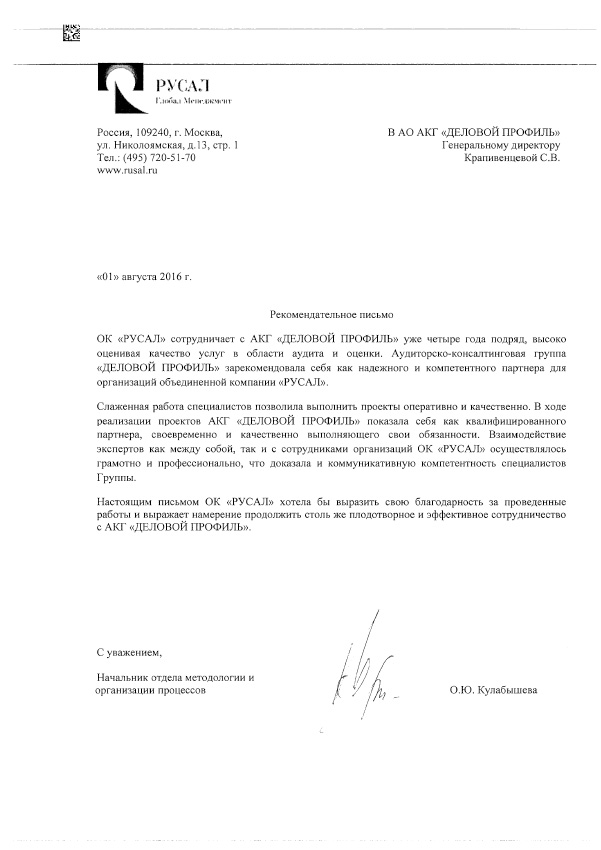

В ходе сотрудничества специалисты компании продемонстрировали высокий уровень профессионализма, глубокое понимание отраслевой специфики и ответственный подход к выполнению поставленных задач. Особо отмечаем системный подход к проверке, внимательность к деталям и конструктивное взаимодействие на всех этапах аудита.

Все работы выполнены в установленные сроки с надлежащим качеством. По результатам сотрудничества ООО «ПЕРЕСЛАВСКАЯ ТАБАЧНАЯ ФАБРИКА» подтверждает соответствие оказанных услуг высоким стандартам и рекомендует АО АК «ДЕЛОВОЙ ПРОФИЛЬ» в качестве надежного партнера для проведения аудиторских проверок.

Специалисты компании продемонстрировали внимательный и комплексный подход: детально изучили правовые аспекты, проанализировали рыночную ситуацию и учли особенности бренда. Представленный отчет отличается точностью и содержит всю необходимую информацию для планирования дальнейших шагов по защите и развитию интеллектуальной собственности.

Мы уверенно рекомендуем АО АК «ДЕЛОВОЙ ПРОФИЛЬ» как надежного эксперта в сфере оценки нематериальных активов и сопровождения сделок с объектами интеллектуальной собственности.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Эксперты

Работает в Группе «ДЕЛОВОЙ ПРОФИЛЬ» с 2005 года. Мастер делового администрирования, эксперт в области управления проектами. Первое высшее образование получила в МГУ им. М.В. Ломоносова, закончив факультет психологии, являющийся одним из ведущих мировых центров в данной сфере. Внесла значимый вклад в проект по автоматизации и моделированию бизнес-процессов компании, действуя в составе рабочей группы. Активно участвует в реализации проектов департамента управленческого консалтинга.

С отличием окончила университет по специальности «Бухгалтерский учет и аудит», является мастером делового администрирования, имеет диплом ACCA по Международной Финансовой Отчетности. Более 15 лет работает в сфере аудита и бухгалтерского учета, реализовала проекты для крупнейших игроков различных отраслей российской экономики.

Дарья внесла значительный вклад в разработку методологии и внутренних стандартов качества аудиторских услуг в Группе, наладила эффективную систему формирования проектных команд. Является членом Комитета по аудиту общественно значимых организаций (ОЗО) СРО Аудиторская Ассоциация «Содружество» и активно участвует в развитии аудиторского рынка в России.

Ольга окончила Орловский государственный аграрный университет по специальности «Бухгалтерский учет и аудит», является квалифицированным аудитором, имеет более 15 лет опыта работы в сфере аудита и бухгалтерского учета.

Среди ключевых компетенций – проведение аудита, разработка и написание внутренних локальных актов, формирование и внедрение внутренних стандартов в рамках системы контроля, контроль работы бухгалтерии, а также консультирование в различных областях, включая вопросы налогового планирования, сложные вопросы бухгалтерского учета и формирования отчетности.

Владимир имеет более чем 20-летний опыт в области стратегического консультирования и повышения операционной эффективности в международных и российских организациях. В том числе 8 лет работал на руководящих должностях. Сертифицированный руководитель проектов PMP, сертифицированный аналитик по альтернативным инвестициям CAIA. Закончил MBA по направлению финансы и менеджмент в Бизнес-школе Чикагского Университета.

Среди ключевых компетенций - разработка стратегий развития, сопровождение инвестиционных проектов, повышение операционной эффективности, постановка проектных офисов в компаниях различных отраслей.

Окончила Национальный исследовательский ядерный университет «МИФИ» по специальности «Бухгалтерский учет, анализ и аудит». Имеет опыт работы более 15 лет в сфере аудита и бухгалтерского учета.

Среди ключевых компетенций – проведение анализа финансово-хозяйственной деятельности предприятия, разработка и написание внутренних локальных актов, проведение форензика и Due diligence, проведение инвентаризаций на предприятиях различных отраслей российской экономики, постановка управленческого учета, а также консультирование по налоговому и бухгалтерскому учету.

Виктория окончила Московский Авиационный Институт по направлениям «Системы автоматизированного управления» и «Экономика». Эксперт-практик с опытом более 20 лет в области построения систем внутреннего контроля, систем управления рисками, корпоративного управления и организации работы служб внутреннего аудита.

Среди ключевых компетенций – проведение комплексного анализа процессов в компании, оценка экономической эффективности управления процессами, реинжиниринг, документирование и тестирование процессов, построение системы внутреннего контроля по методологии COSO ERM, а также организация мониторинга применения всех компонентов системы внутреннего контроля.

Олег окончил Институт профессиональных бухгалтеров и аудиторов России по специальности «Бухгалтерский учет», Институт профессионального образования по специальности «Оценка бизнеса», а также Институт международного права и экономики им. А.С. Грибоедова по специальности «Арбитражное управление». Имеет 5-летний опыт работы на должности ведущего бухгалтера, а также более 10 лет в оценочной деятельности.

Среди ключевых компетенций – оценка движимого и недвижимого имущества, подготовка отчетов в рамках проведения судебных экспертиз, анализ наилучшего варианта использования оцениваемых активов, а также разработка стратегий в области управления недвижимыми активами.

Павел имеет опыт работы в финансово-инвестиционном направлении – более 12 лет, в том числе на должности руководителя – 10 лет.

Среди ключевых компетенций – стратегическое консультирование, анализ финансово-хозяйственной деятельности компании, сопровождение реализации инвестиционных проектов: от этапов анализа, разработки концепции и стратегии до запуска и коммерческой реализации.