Несмотря на снижение ввода жилья, продолжающееся в России уже третий год подряд, производство напольных покрытий продолжает успешно развиваться. Совершенствование технологий производства, изменение модных тенденций меняют структуру рынка, при этом линолеум активно конкурирует с другими видами напольных покрытий, такими как ламинат, керамическая плитка, паркетная доска и пр. При этом линолеум, по-прежнему остается одним из самых востребованных материалов, используемых в оформлении и ремонте помещений.

В данной статье будут даны ответы на следующие вопросы:

- Кто является крупнейшим производителем линолеума в России?

- Какие бренды линолеума пользуются наибольшим спросом у потребителей?

- Каковы основные тренды развития производства линолеума, отмечаемые сегодня на российском рынке

- Какие факторы оказывают влияние на ценообразование?

Рейтинг крупнейших производителей линолеума

Таблица 1. Рейтинг крупнейших производителей линолеума в 2018 году

|

Рейтинг 2018 г. |

Рейтинг 2017 г. |

Наименование |

Регион |

Рейтинг по выручке |

Рейтинг по прибыли |

Рейтинг по ассортименту |

|

1 |

1 |

АО «Таркетт» |

Самарская обл. |

1 |

1 |

1 |

|

2 |

2 |

ООО «Ютекс Ру» |

Владимирская обл. |

2 |

3 |

3 |

|

3 |

4 |

ООО «Щекинский линолеум» |

Тульская обл. |

4 |

2 |

4 |

|

4 |

3 |

ООО «Комитекс ЛИН» |

Респб. Коми |

3 |

8 |

2 |

|

5 |

5 |

ООО «Форбо Калуга» |

Калужская обл. |

5 |

6 |

5 |

*Рейтинговые оценки учитывали показатели по выручке, рентабельности, ассортименту и формировались на основе данных из доступных публичных источников.

Крупнейшим производителем линолеума в России является компания Tarkett – известный международный бренд. На российском рынке сегодня работают два производственных предприятия:

АО «ТАРКЕТТ» - Завод по производству линолеума, с проектной мощностью 114 млн кв.м линолеума в год. На заводе действуют 4 линии по производству гетерогенного (многослойного) бытового и коммерческого линолеума, а также 1 линия по производству гомогенного (однослойного) коммерческого линолеума. Наиболее известные бренды: Таркетт, Синтерос, Polystyl

ООО «Tarkett СОММЕР» - Завод по производству ламинированных напольных покрытий мощностью 18 млн. кв. м напольных покрытий в год.

На второй позиции по-прежнему остается ООО «Ютекс Ру», который обладает в России производственными мощностями, позволяющими выпускать до 25-27 млн. кв. м. линолеума в год.

Щекинский линолеум повысил свои рейтинговые позиции, благодаря полученной прибыли, в то время как значительные убытки сдвинули вниз позиции Комитекс Лин в рейтинге.

Общая характеристика рынка линолеума РФ

Рис. 1. Классификация линолеума

Выпускаемый линолеум, группируется в коллекции, представляющие цветовой ассортимент линолеума определенных характеристик. Под одним брендом могут выпускаться несколько коллекций. Мелкие производители выпускают 1-2 коллекции линолеума. Крупные, мультибрендовые производители выпускают множество коллекций, в которых представлено обычно 6-12 видов линолеума в различных цветовых решениях.

Таблица 2. Бренды основных производителей, представленные на российском рынке

|

Изготовитель |

Бренды линолеума |

|

АО «Таркетт» |

Polystyl Синтерос (Sinteros), Таркетт, Kerama |

|

ООО «Ютекс Ру» |

JUTEKS |

|

ООО «Форбо Калуга» |

Линолюкс |

|

ООО «Комитекс ЛИН» |

Комитекс, Backtex |

Таблица 3. Сравнительная характеристика товарного ассортимента основных производителей линолеума в России

|

Наименование |

Регион |

Бытовой |

Полукоммерческий |

Коммерческий |

Транспортный |

Ассортимент, видов |

|

Таркетт |

Самарская обл. |

◉ |

|

◉ |

|

300+ |

|

JUTEKS |

Владимирская обл. |

◉ |

◉ |

◉ |

|

200+ |

|

Комитекс ЛИН |

Респ. Коми |

◉ |

◉ |

◉ |

|

300+ |

|

Щекинский линолеум |

Тульская обл. |

◉ |

◉ |

◉ |

|

100+ |

|

Форбо Калуга |

Калужская обл. |

|

|

◉ |

|

100+ |

|

Стройпластполимер |

Свердловская обл. |

|

◉ |

|

|

10+ |

|

Новобалт-Евролин |

Новгородская обл. |

◉ |

|

|

|

25+ |

|

Технотекс |

Нижегородская обл. |

|

|

◉ |

◉ |

10+ |

Крупные международные бренды реализуют на нашем рынке большой ассортимент продукции, в то же время на территории России производят лишь несколько коллекций, например, бренд Форбо представлен не одной сотней видов линолеума, а завод в России специализируется на производстве коллекций Smaragd, Emerald и SportLine.

Внедрение новых технологий дает возможность выводить на рынок новые виды линолеума, обладающие специфичными свойствами: шумопоглащающий линолеум, антистатический, устойчивый к возгоранию, влажной среде.

Ряд компаний диверсифицирует ассортимент, выпуская другие виды напольных покрытий. Лидер отрасли компания Tarkett (www.tarkett.ru) реализует широкий ассортимент напольных покрытий: виниловые покрытия, натуральный линолеум, паркет, ламинат, резиновые и спортивные покрытия.

Тенденции развития рынка линолеума

Рынок линолеума находится под серьезным давлением, антироссийские санкции, введенные западными странами не позволяют обеспечить стабильный рост реальных доходов населения, что приводит к стагнации рынка жилья. Многие семьи откладывают «до лучших времен» расходы на ремонт.

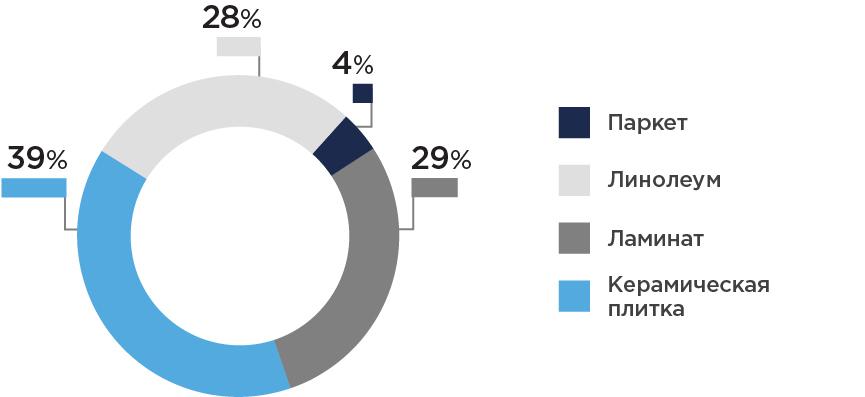

Рис. 2. Структура рынка напольных покрытий России в 2018 году (по данным Росстата)

Ожидаемое снижение ипотечных ставок способно подстегнуть покупки жилья и создаст основу для стабильного роста производства напольных покрытий, среди которых линолеум по-прежнему является одним из самых популярных продуктов.

Пока же основным драйвером роста производства линолеума является проводимая политика импортозамещения, которая существенно сократила долю импортного линолеума на российском рынке.

Производство линолеума в РФ (в натуральном выражении)

В 2018 году производство линолеума сократилось на 2,5% и составило 131,8 млн кв.м. против 135,2 млн. кв.м, произведенных в 2017 году. После некоторого подъема рынка на волне происходящего импортозамещения, рынок линолеума начал «проседать» с марта и до конца 2018 года.

При производстве линолеума значительная доля сырья приобретается за рубежом, поэтому основной причиной снижения рынка являлась очередная волна падения курса рубля по отношению к иностранным валютам, который упал почти на 18 процентов.

Таблица 4. Страны – основные поставщики сырья для производства линолеума

|

Наименование предприятия |

Страны – поставщики сырья |

|

АО «Таркетт» |

Китай, Бельгия, Нидерланды, Швеция, Тайвань (Китай), Германия, Франция |

|

ООО «Новобалт-Евролин» |

Китай |

|

ООО «Форбо Калуга» |

Люксембург, Нидерланды, Германия |

|

ООО «Ютекс Ру» |

Бельгия, Нидерланды, Швеция, Словения, Германия, Франция |

|

ООО «Комитекс ЛИН» |

Китай, Нидерланды, Латвия, Литва, Германия, Финляндия |

Рис. 3. Структура производства линолеума в 2017-2018 гг в разрезе федеральных округов

Таблица 5. Производство линолеума в РФ в 2017-2018 г. (в разрезе федеральных округов)

|

Регионы |

Ед. изм. |

2017 |

2018 |

Изменения (+:-) |

Темпы роста (+:-), % |

|

Российская Федерация |

тыс.кв.м. |

135257 |

131824 |

-3433 |

-2,5 |

|

ЦФО |

тыс.кв.м. |

33414 |

37806 |

4393 |

13,1 |

|

СЗФО |

тыс.кв.м. |

17956 |

18603 |

647 |

3,6 |

|

ЮФО |

тыс.кв.м. |

50 |

48 |

-3 |

-5,2 |

|

ПФО |

тыс.кв.м. |

83836 |

75367 |

-8469 |

-10,1 |

Источник: Росстат

Серьезное падение объемов производства произошло в Приволжском федеральном округе, где предприятия сократили производство линолеума из-за нехватки оборотных активов для формирования запасов сырья. Ульяновское предприятие ООО «Линостар» в 2018 году сократило производство линолеума более чем вдвое из-за острой нехватки оборотных активов.

Нестабильность валютного курса, высокая зависимость производства от импорта сырья, приводят к тому, что год за годом из российского рынка уходят локальные производства. Так, начиная с 2005 году из рынка ушло уже 11 производителей. Большинство из них приостановили производство линолеума до «лучших времен», но некоторые ликвидировались в результате банкротства.

Например, ульяновский завод ООО «Стройпластмасс-СП», одно из старейших предприятий отрасли, осуществлявшее производство линолеума еще с 1989 года. Производственные мощности позволяли выпускать до 11 млн. кв. метров линолеума в год. Начиная с 2008 года, под воздействием кризисных явлений в экономике страны, завод стал сокращать объемы производства и уже не смог восстановиться. К 2012 году выручка предприятия упала уже в два раза, а в 2014 году ООО «Стройпластмасс-СП» было признано банкротом и постепенно ликвидировалось.

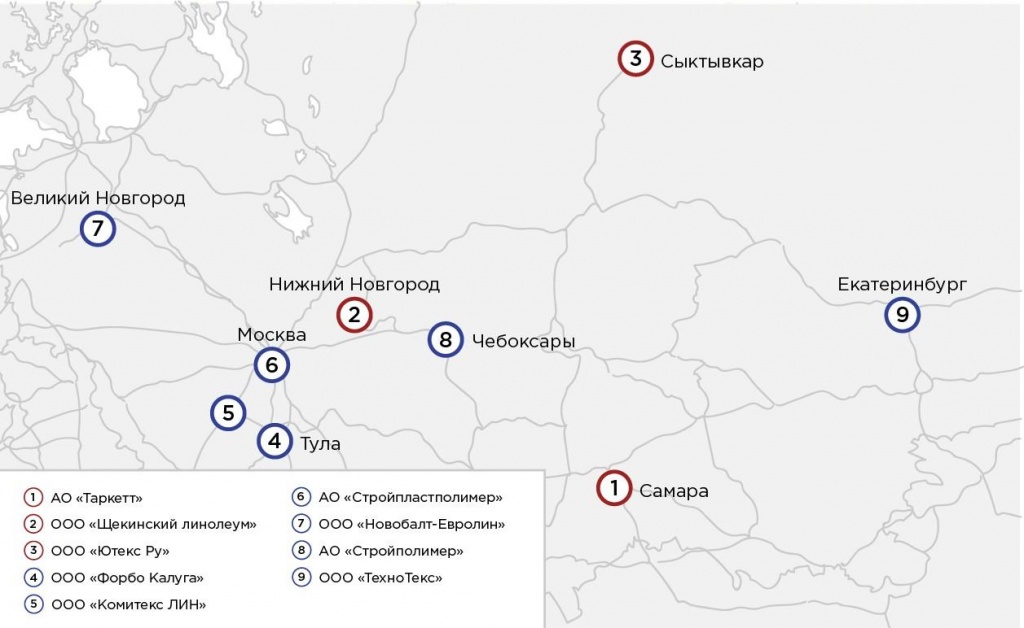

Карта 1. География концентрации крупнейших производителей линолеума в России

Таблица 6. Выручка от реализации продукции крупнейших производителей линолеума в России в 2016-2017 гг.

|

Наименование |

Регион |

Ед.изм. |

Выручка за 2017 (без НДС) |

Выручка за 2016 (без НДС) |

Изменения (+:-) |

Темпы роста (+:-), % |

|

АО «Таркетт» |

Самарская обл. |

тыс.руб |

15 387 859 |

15 702 797 |

- 314 938 |

-2,0 |

|

ООО «Ютекс Ру» |

Владимирская обл. |

тыс.руб |

5 460 631 |

5 493 143 |

- 32 512 |

-0,6 |

|

ООО «Комитекс ЛИН» |

Респб. Коми |

тыс.руб |

2 314 562 |

2 009 689 |

304 873 |

15,2 |

|

ООО «Щекинский линолеум» |

Тульская обл. |

тыс.руб |

468 641 |

452 820 |

15 821 |

3,5 |

|

ООО «Форбо Калуга» |

Калужская обл. |

тыс.руб |

431 951 |

337 455 |

94 496 |

28,0 |

|

АО «Стройпластполимер» |

Екатеринбург |

тыс.руб |

296 035 |

309 321 |

-13 286 |

-4,3 |

|

ООО «Новобалт-Евролин» |

Новгородская обл. |

тыс.руб |

271 547 |

308 321 |

-36 774 |

-11,9 |

|

ООО Технотекс |

Нижегородская обл. |

тыс.руб |

199 317 |

184 913 |

14 404 |

7,8 |

|

АО «Стройполимер» |

Московская обл. |

тыс.руб |

94 455 |

93 219 |

1 236 |

1,3 |

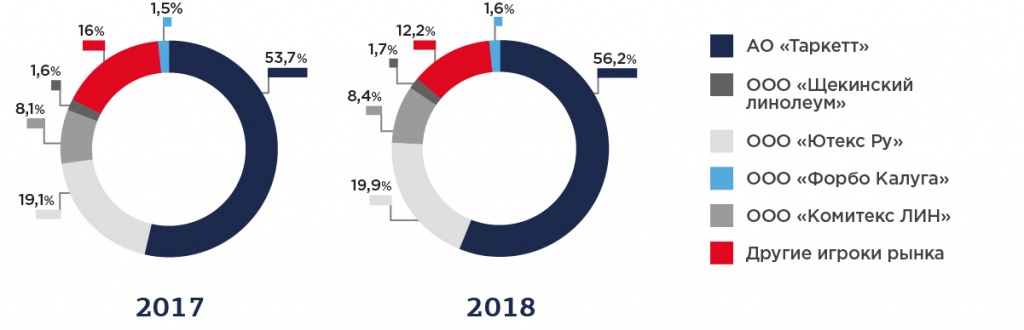

В числе крупнейших производителей линолеума АО «Таркетт», ООО «Ютекс Ру», ООО «Комитекс ЛИН» которые обеспечивают почти 81% отечественного производства линолеума. Преобладающая доля производства на российском рынке принадлежит компании Таркетт. Инвестиции в отрасль продолжают поступать, и в скором времени IVC-Восток планирует запустить в России производство виниловых рулонных покрытий, которое сможет существенно изменить позиции игроков на рынке.

Рис. 4. Доли крупнейших игроков на рынке линолеума в 2017-2018 гг.

Объем производства линолеума в денежном выражении в 2018 году составил около 30 млрд. рублей и повысился по сравнению с 2017 годом на 5%. Доля небольших производств линолеума (имеющих одну производственную линию) составляет около 12%. Для создания небольшого локального производства линолеума требует не менее 50 млн рублей инвестиций, большая часть которых будет формировать оборотные активы. Основной проблемой мелких игроков рынка является отсутствие стабильных каналов сбыта, что существенно снижает оборачиваемость активов и отрицательно сказывается на рентабельности бизнеса.

Внешняя торговля линолеумом в России

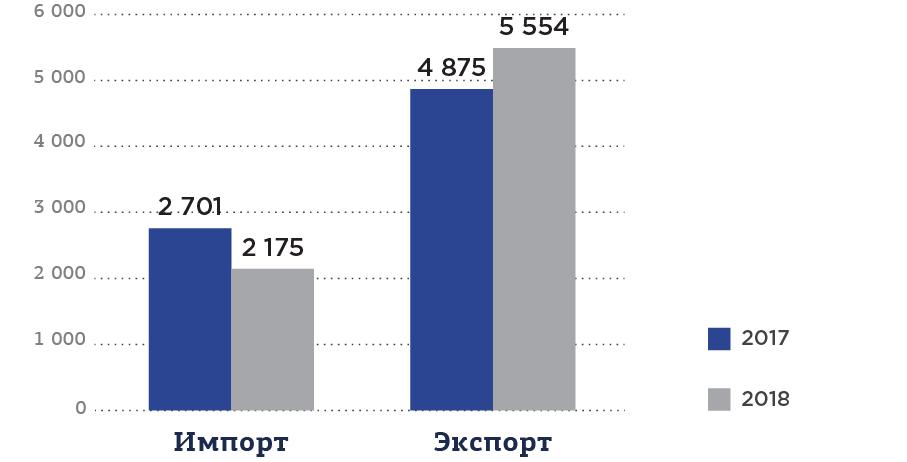

Импорт линолеума в последние годы стал серьезно сокращаться, это связано, как с девальвацией рубля, так и с общей тенденцией импортозамещения.

Снижение импорта сопровождается с ростом экспорта, который за 2018 год увеличился на 13,9%.

Рис. 5. Импорт/экспорт линолеума в России в 2017-2018 гг., тыс. долл. США

Крупные международные компании-производители линолеума стараются организовать производство линолеума не российском рынке. Например, международные концерны Tarkett, JUTEKS и Forbo имеют в России собственные производства, что связано с наличием дешевых трудовых ресурсов и стремлением компаний к сокращению логистических затрат. Среди других иностранных компаний на российском рынке линолеума наиболее широко представлены следующие:

- Polyflor, Англия

- Domofloor, Германия

- Grabofloor, Венгрия

- LG Hausys, Корея

- ПАО «Славянский завод «Торэласт», Украина

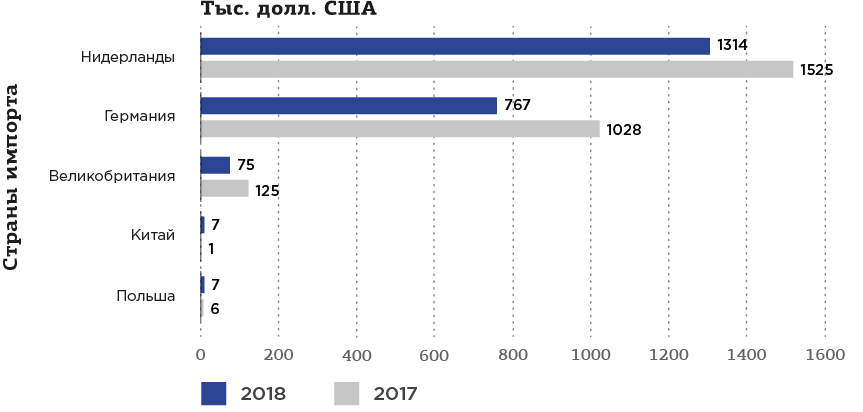

Рис. 6. ТОП-5 стран российского импорта линолеума, тыс. долл. США

Благоприятная экспортная конъюнктура позволяет наращивать объемы ленолиума, реализуемого за рубеж.

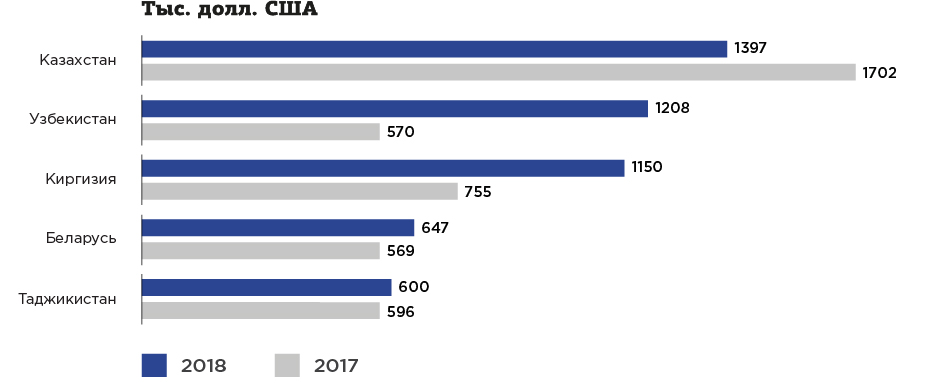

Рис. 7. ТОП-5 стран российского экспорта линолеума, тыс. долл. США

Таблица 7. Основные направления экспорта линолеума крупными производителями

|

Наименование предприятия |

Страны российского экспорта |

|

АО «Таркетт» |

Украина, Казахстан, Узбекистан, Беларусь |

|

ООО «Новобалт-Евролин» |

Киргизия, Беларусь, Казахстан, Узбекистан |

|

ООО «Форбо Калуга» |

Азербайджан, Украина, Армения, Беларусь, Казахстан |

|

ООО «Щекинский линолеум» |

Армения, Абхазия, Азербайджан, Киргизия, Беларусь, Молдова, Саудовская Аравия, Таджикистан, Украина, Узбекистан |

Карта 2-3. Карта импорта/экспорта линолеума в 2018 году, тыс. долл. США

Посмотреть интерактивную карту

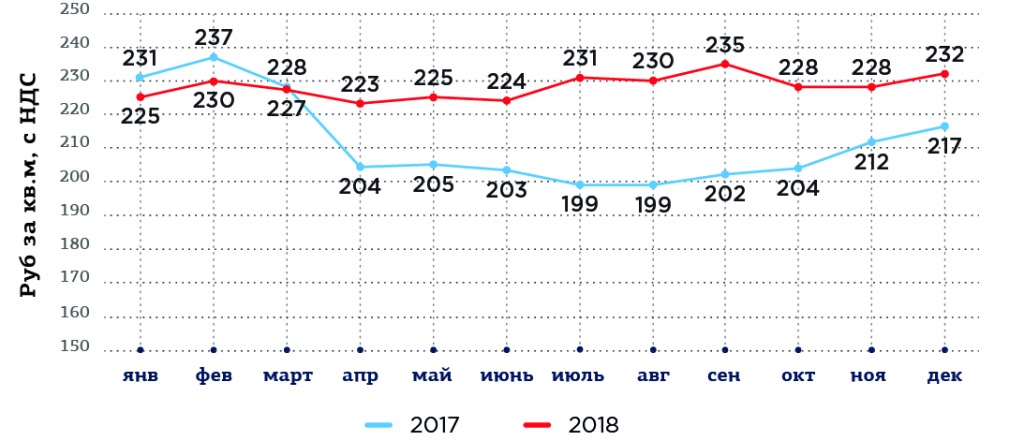

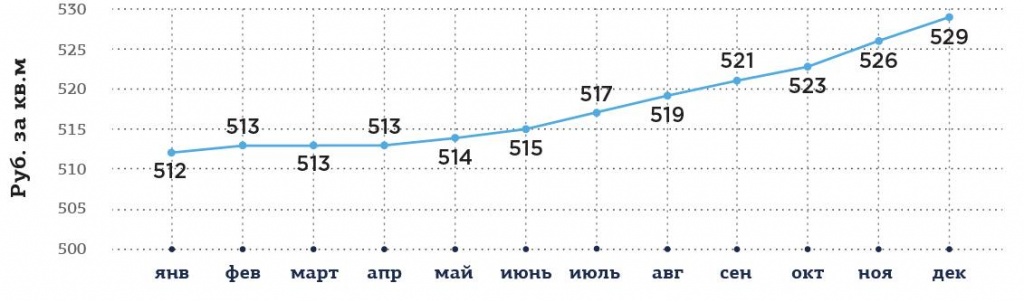

Ценообразование на рынке линолеума

Средний прирост цен производителей в 2018 году составил 8,2%, что превышает темпы инфляции почти вдвое. Увеличение в 2019 году ставки НДС с 18 до 20% также существенно отразилось на текущей динамике цен. Так только за январь цены производителей выросли на 6,9%, что намного превышает изменение налоговой нагрузки.

Рис. 8. Динамика цен производителей на линолеум в России за 2017-2018 гг., руб. за 1 кв.м с НДС

Источник: Росстат

Основными факторами ценообразования являются:

- Цены на исходное сырье. Например, в структуре затрат наиболее дешевого бытового линолеума себестоимость прямых материальных расходов составляет около 60-70 процентов. Поэтому цены на линолеум крайне чувствительны к изменению цен на сырье.

|

№ |

Наименование статей затрат |

Ед.изм. |

Норма расхода на 1 кв.м продукта |

Общая потребность |

Цена ед.изм. затрат без НДС |

Стоимость статьи затрат |

|

1 |

Пленка ПВХ с печатным рисунком шириной 1,5 и 2,0 м |

кв.м |

1,025 |

1,025 |

30,91 |

31,68 |

|

2 |

Иглопробивной нетканый материал |

кв.м |

1,025 |

1,025 |

25,25 |

25,88 |

|

3 |

Эмульсионная смола ПВХ |

кг |

0,23 |

0,23 |

100,89 |

23,21 |

|

4 |

Пластификатор |

кг |

0,24 |

0,24 |

23,38 |

5,61 |

|

5 |

Микрокальцит (наполнитель) |

кг |

0,322 |

0,322 |

4,75 |

1,53 |

|

6 |

Картонная гильза |

п.м. |

0,033 |

0,033 |

37,84 |

1,25 |

|

7 |

Втулка пластмассовая |

ед |

0,044 |

0,044 |

24,31 |

1,07 |

|

8 |

Пленка полиэтиленовая упаковочная |

кв.м |

0,067 |

0,067 |

11,43 |

0,77 |

|

9 |

Скотч |

п.м. |

0,08 |

0,08 |

0,59 |

0,05 |

|

10 |

Этикетки |

ед |

0,026 |

0,026 |

4,58 |

0,12 |

|

11 |

Всего |

руб. |

|

|

|

91,16 |

- Расходы на оплату труда

- Стоимость рабочей силы различается в зависимости от региона, но величина расходов на оплату труда обычно не превышает 20-25 процентов в себестоимости продукции, что связано с высокой автоматизацией процесса производства линолеума, когда на обслуживание одной производственной линии достаточно труда 3-5 операторов.

- Транспортные расходы. Являются одной из основных составляющих себестоимости линолеума, так как большинство производителей линолеума территориально удалены от производителей сырья. Поэтому транспортные расходы формируют от 11 до 20% прямых материальных затрат.

- Сезонность спроса на продукцию. Приводит к росту складских запасов готовой продукции в период пониженного спроса, и даже к вынужденным простоям производственных линий, обусловленным затовариванием складов. Производители линолеума теряют около 5-8% расходов от воздействия сезонных факторов.

Другой проблемой ценообразования является преобладание торговых посредников в сбыте, что обусловлено высоким транспортным плечом от производителя до конечного потребителя. Поэтому около 80% линолеума реализуется через торговых посредников.

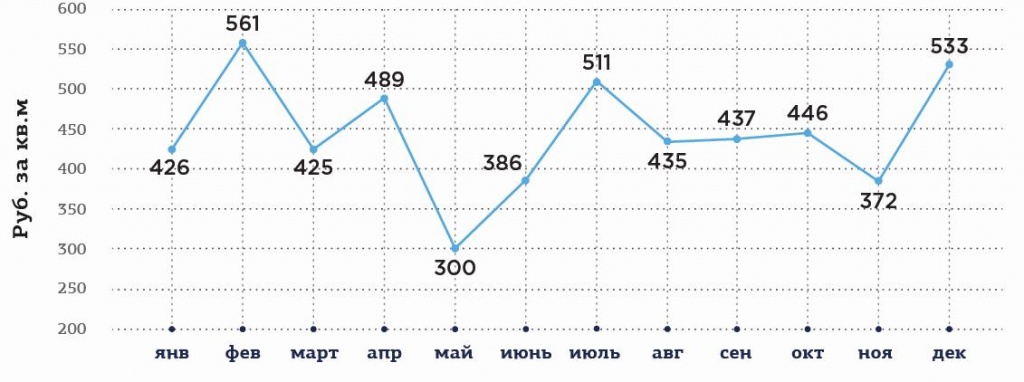

Рис. 9. Динамика средних оптовых цен поставщиков линолеума в 2018 г., руб. за 1 кв.м с НДС

Источник: Росстата

Средний уровень торговой наценки посредников составляет около 90-95% к ценам производителей. Такая высокая наценка обуславливается большим транспортным плечом, когда крупнейшие производства сконцентрированы в Северо-Западном и Центральном федеральных округах. Доля транспортных расходов оптовых поставщиков формирует 20-25% торговой наценки.

Розничные цены реализации линолеума также зависят от удаленности от поставщика. Но уровень торговой наценки от цен оптовых поставщиков намного ниже и составляет около 20%.

Рис. 10. Динамика средних розничных цен на линолеум в 2018 г., руб. за 1 кв.м с НДС

Источник: Росстат

Совокупный уровень торговой наценки на линолеум при его движении от производителя до конечного розничного потребителя составляет около 127%.

Таблица 9. Ценовая конкуренция производителей линолеума в розничном сегменте

|

Ценовой сегмент |

Подсегмент |

Диапазон |

Производитель |

|

Низкий (до 400 руб. за 1 кв.метр) |

Эконом |

до 250 руб. за кв.м |

Комитекс ЛИН |

|

JUTEKS |

|||

|

Щекинский |

|||

|

Линостар |

|||

|

Новобалт-Евролин |

|||

|

Эконом + |

от 250 до 400 руб. за кв.м |

Таркетт |

|

|

JUTEKS |

|||

|

IVC |

|||

|

Щекинский |

|||

|

Комитекс ЛИН |

|||

|

Стройпластполимер |

|||

|

Новобалт-Евролин |

|||

|

Средний (от 400 до 700 руб. за 1 кв.метр) |

Стандарт |

от 400 до 550 руб. за кв. м |

IVC |

|

Комитекс ЛИН |

|||

|

Таркетт |

|||

|

Forbo |

|||

|

JUTEKS |

|||

|

Стандарт + |

от 550 до 700 руб. за квм |

Таркетт |

|

|

IVC |

|||

|

Forbo |

|||

|

Комитекс ЛИН |

|||

|

Технотекс |

|||

|

Высокий (от 700 руб. за 1 кв.метр) |

Люкс |

от 700 до 1000 руб. за кв.м |

Forbo |

|

Таркетт |

|||

|

IVC |

|||

|

JUTEKS |

|||

|

Премиум |

свыше 1000 руб. за кв.м |

Forbo |

|

|

Таркетт |

|||

|

JUTEKS |

|||

|

Комитекс ЛИН |

Небольшие российские производители линолеума стараются ориентироваться на нижний ценовой сегмент, иногда полностью формируя свой ассортимент из недорогих видов продукции.

Крупные международные бренды стараются диверсифицировать ассортимент, ориентируясь в основном на средний ценовой сегмент, где представлено большее число их коллекций. Но в недорогом и премиум сегменте линолеум таких производителей также присутствует, хоть и в ограниченном ассортименте.

Выводы

В ближайшие годы рынок линолеума будет демонстрировать умеренный рост в пределах 3-3,5% в год, но по темпам будет отставать от других сегментов рынка напольных покрытий. Активнее развивается рынок ламината, что обусловлено смещением потребительских предпочтений, развитием отечественного производства, предлагающего продукцию по более дешевым ценам.

В ближайшие 5 лет доля линолеума на рынке напольных покрытий сократится с 28 до 25%, но при этом положительная динамика производства все же сохранится.

Импорт линолеума достиг наименьшей отметки, и ресурс для импортозамещения почти исчерпан. И основным драйвером роста может быть лишь повышение покупательской способности потребителей.