Субсидиарная ответственность — один из наиболее серьёзных рисков для руководителей и собственников предприятий. При банкротстве компании при недостаточности ее собственных активов суд может возложить оплату её долгов на контролирующих лиц, что в свою очередь грозит потерей личного имущества и многолетними судебными разбирательствами. И эти риски существенно возрастают при недостатке первичных учётных документов, низкой корпоративной дисциплине или несвоевременной подаче заявления о признании должника несостоятельным.

В таких ситуациях нужна продуманная юридическая стратегия, чтобы избежать формального привлечения к субсидиарной ответственности. Юристы Группы «ДЕЛОВОЙ ПРОФИЛЬ» помогут выстроить максимально эффективную защиту в рамках процедур, предусмотренных Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». Профессиональная поддержка актуальна как на досудебном этапе (рекомендации экспертов позволят избежать обвинения в совершении сомнительных сделок), так и при переходе дела в судебную плоскость.

Кого можно привлечь к субсидиарной ответственности

В соответствии со статьей 61.10 ФЗ-127, к субсидиарной ответственности могут привлекаться:

- участники общества и бенефициары;

- генеральные директора, главные бухгалтеры, финансовые директора;

- члены совета директоров и иные лица, реально осуществлявшие управление компанией;

- номинальные руководители, не участвующие в управлении, но формально значащиеся в документах;

- физические лица, чьи действия (или бездействие) способствовали ухудшению финансового положения должника.

Статус контролирующих должника лиц устанавливается по фактическому влиянию, а не по должностной инструкции. Суды учитывают любые доказательства, позволяющие установить лиц, чьи действия лишили кредиторов возможности получить вернуть свои средства: переписка, протоколы, подписанные приказы, контроль над счетами и распоряжение активами, даже если лицо не фигурирует в уставе.

Основания для привлечения к субсидиарной ответственности

Привлечение собственника и контролирующих должника лиц к субсидиарной ответственности возможно, если доказаны:

- нарушение обязанности подать заявление о банкротстве в срок;

- совершение сделок, ведущих к уменьшению имущества должника;

- несоблюдение корпоративной дисциплины (фиктивные договоры, необоснованные выплаты сотрудникам);

- умышленное или грубое неисполнение обязанностей, повлёкшее неплатёжеспособность;

- отсутствие первичных документов, подтверждающих экономическую целесообразность операций.

В отношении лиц, контролирующих должника, применяется презумпция вины. Поэтому для успешной защиты от субсидиарной ответственности требуется тщательная подготовка. Основная задача — показать, что выявленные нарушения были допущены ненамеренно или без ведома контролирующих лиц, а также отсутствует причинно-следственная связь между их действиями (бездействием) и наступившей несостоятельностью. Суд снимет субсидиарную ответственность только в том случае, если будут представлены более веские доказательства, чем те, что послужили основой для инициирования разбирательства.

Что входит в услугу

Защита от субсидиарной ответственности включает:

- Анализ рисков. Юристы оценивают обоснованность требований кредиторов и позиции арбитражного управляющего.

- Сбор доказательств. Специалисты находят письменные подтверждения добросовестности подзащитного, анализируют переписку, аудиторские заключения, протоколы общих собраний участников (акционеров), отчёты о корпоративных решениях и другие документы. При необходимости выполняется аудит бухгалтерской отчётности и анализ сделок за последние три года, корпоративной документации.

- Разработку стратегии. Адвокаты формируют обоснованную правовую позицию с учётом судебной практики Арбитражного суда Москвы и Верховного суда РФ.

- Подготовку процессуальных документов. В рамках судебного разбирательства специалисты разрабатывают и подают возражения, ходатайства, встречные иски, жалобы, при необходимости заявляют отводы.

- Представительство в суде. Адвокаты защищают интересы клиента на всех заседаниях — от первой до кассационной инстанции.

- Переговоры с кредиторами и управляющими. Юристы, стремятся достигнуть урегулирования спора между кредиторами, должником и контролирующими лицами, снизить требования, получить отсрочку или рассрочку исполнения решения.

- Рекомендации по реструктуризации. Эксперты помогают скорректировать управленческие практики для предотвращения повторных рисков.

Даже через три года после завершения процедуры банкротства суд может возложить субсидиарную ответственность на руководителя компании, собственника или иное контролирующее лицо. А если Вы привлечены к субсидиарной ответственности, то даже Ваши наследники будут отвечать по Вашим долгам. Чтобы избежать рисков и обезопасить личное имущество, доверьте защиту опытным юристам Группы «ДЕЛОВОЙ ПРОФИЛЬ». Цена услуги формируется индивидуально на основе сложности кейса, числа потенциально привлекаемых лиц и объёма доказательств. Чтобы заказать расчёт, оставьте заявку на сайте.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

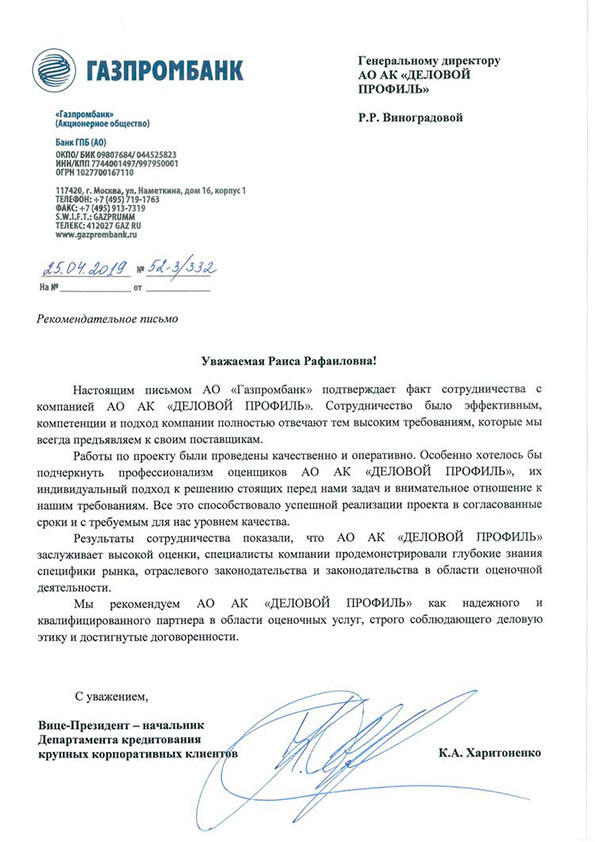

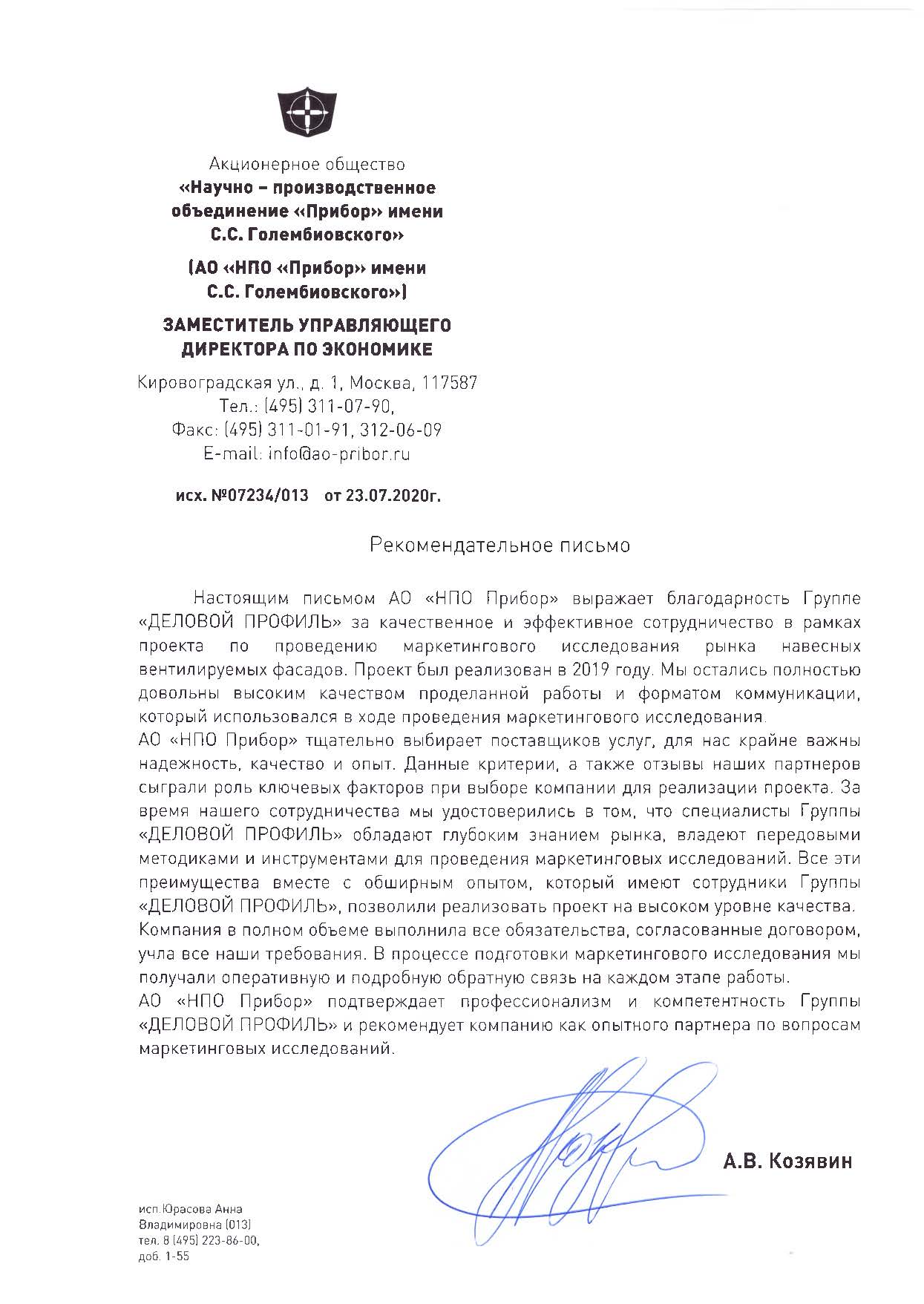

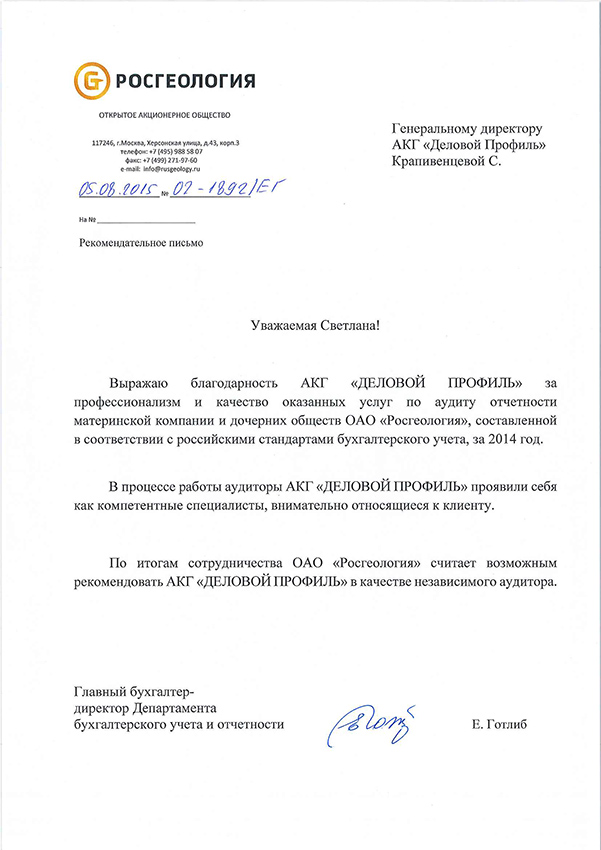

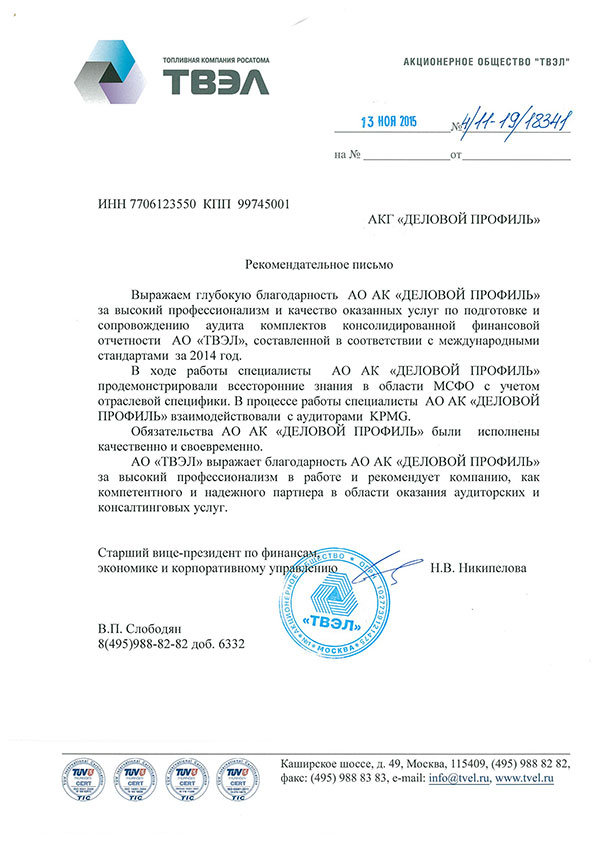

В ходе сотрудничества специалисты компании продемонстрировали высокий уровень профессионализма, глубокое понимание отраслевой специфики и ответственный подход к выполнению поставленных задач. Особо отмечаем системный подход к проверке, внимательность к деталям и конструктивное взаимодействие на всех этапах аудита.

Все работы выполнены в установленные сроки с надлежащим качеством. По результатам сотрудничества ООО «ПЕРЕСЛАВСКАЯ ТАБАЧНАЯ ФАБРИКА» подтверждает соответствие оказанных услуг высоким стандартам и рекомендует АО АК «ДЕЛОВОЙ ПРОФИЛЬ» в качестве надежного партнера для проведения аудиторских проверок.

Специалисты компании продемонстрировали внимательный и комплексный подход: детально изучили правовые аспекты, проанализировали рыночную ситуацию и учли особенности бренда. Представленный отчет отличается точностью и содержит всю необходимую информацию для планирования дальнейших шагов по защите и развитию интеллектуальной собственности.

Мы уверенно рекомендуем АО АК «ДЕЛОВОЙ ПРОФИЛЬ» как надежного эксперта в сфере оценки нематериальных активов и сопровождения сделок с объектами интеллектуальной собственности.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Эксперты

Работает в Группе «ДЕЛОВОЙ ПРОФИЛЬ» с 2005 года. Мастер делового администрирования, эксперт в области управления проектами. Первое высшее образование получила в МГУ им. М.В. Ломоносова, закончив факультет психологии, являющийся одним из ведущих мировых центров в данной сфере. Внесла значимый вклад в проект по автоматизации и моделированию бизнес-процессов компании, действуя в составе рабочей группы. Активно участвует в реализации проектов департамента управленческого консалтинга.

С отличием окончила университет по специальности «Бухгалтерский учет и аудит», является мастером делового администрирования, имеет диплом ACCA по Международной Финансовой Отчетности. Более 15 лет работает в сфере аудита и бухгалтерского учета, реализовала проекты для крупнейших игроков различных отраслей российской экономики.

Дарья внесла значительный вклад в разработку методологии и внутренних стандартов качества аудиторских услуг в Группе, наладила эффективную систему формирования проектных команд. Является членом Комитета по аудиту общественно значимых организаций (ОЗО) СРО Аудиторская Ассоциация «Содружество» и активно участвует в развитии аудиторского рынка в России.

Ольга окончила Орловский государственный аграрный университет по специальности «Бухгалтерский учет и аудит», является квалифицированным аудитором, имеет более 15 лет опыта работы в сфере аудита и бухгалтерского учета.

Среди ключевых компетенций – проведение аудита, разработка и написание внутренних локальных актов, формирование и внедрение внутренних стандартов в рамках системы контроля, контроль работы бухгалтерии, а также консультирование в различных областях, включая вопросы налогового планирования, сложные вопросы бухгалтерского учета и формирования отчетности.

Владимир имеет более чем 20-летний опыт в области стратегического консультирования и повышения операционной эффективности в международных и российских организациях. В том числе 8 лет работал на руководящих должностях. Сертифицированный руководитель проектов PMP, сертифицированный аналитик по альтернативным инвестициям CAIA. Закончил MBA по направлению финансы и менеджмент в Бизнес-школе Чикагского Университета.

Среди ключевых компетенций - разработка стратегий развития, сопровождение инвестиционных проектов, повышение операционной эффективности, постановка проектных офисов в компаниях различных отраслей.

Окончила Национальный исследовательский ядерный университет «МИФИ» по специальности «Бухгалтерский учет, анализ и аудит». Имеет опыт работы более 15 лет в сфере аудита и бухгалтерского учета.

Среди ключевых компетенций – проведение анализа финансово-хозяйственной деятельности предприятия, разработка и написание внутренних локальных актов, проведение форензика и Due diligence, проведение инвентаризаций на предприятиях различных отраслей российской экономики, постановка управленческого учета, а также консультирование по налоговому и бухгалтерскому учету.

Виктория окончила Московский Авиационный Институт по направлениям «Системы автоматизированного управления» и «Экономика». Эксперт-практик с опытом более 20 лет в области построения систем внутреннего контроля, систем управления рисками, корпоративного управления и организации работы служб внутреннего аудита.

Среди ключевых компетенций – проведение комплексного анализа процессов в компании, оценка экономической эффективности управления процессами, реинжиниринг, документирование и тестирование процессов, построение системы внутреннего контроля по методологии COSO ERM, а также организация мониторинга применения всех компонентов системы внутреннего контроля.

Олег окончил Институт профессиональных бухгалтеров и аудиторов России по специальности «Бухгалтерский учет», Институт профессионального образования по специальности «Оценка бизнеса», а также Институт международного права и экономики им. А.С. Грибоедова по специальности «Арбитражное управление». Имеет 5-летний опыт работы на должности ведущего бухгалтера, а также более 10 лет в оценочной деятельности.

Среди ключевых компетенций – оценка движимого и недвижимого имущества, подготовка отчетов в рамках проведения судебных экспертиз, анализ наилучшего варианта использования оцениваемых активов, а также разработка стратегий в области управления недвижимыми активами.

Павел имеет опыт работы в финансово-инвестиционном направлении – более 12 лет, в том числе на должности руководителя – 10 лет.

Среди ключевых компетенций – стратегическое консультирование, анализ финансово-хозяйственной деятельности компании, сопровождение реализации инвестиционных проектов: от этапов анализа, разработки концепции и стратегии до запуска и коммерческой реализации.