В период 2020–2024 годов логистическая инфраструктура в России претерпела качественные изменения. Её роль сместилась от обслуживающей функции по отношению к торговле и производству к самостоятельному элементу инвестиционного и пространственного развития. Рост внутреннего товаропотока, ограничение международной торговли, переориентация экспортно-импортных маршрутов, развитие электронной коммерции, а также увеличение потребления в российских регионах способствовали перераспределению капитала и развитию логистики за пределами крупнейших агломераций.

Тренды рынка складской недвижимости

Рынок складской недвижимости в регионах претерпевает значительные изменения: растёт доля локальных инвесторов, увеличивается интерес к небольшим специализированным складам и объектам built-to-suit, а также развивается редевелопмент промышленных зон. Цифровизация и требования ESG стимулируют внедрение автоматизированных систем и энергоэффективных технологий, делая их ключевыми факторами конкурентоспособности. Эти тенденции формируют новый стандарт логистической инфраструктуры, где важное значение имеют адаптивность, технологичность и устойчивость.

Изменение профиля инвестора

Эксперты рынка отмечают изменения и в структуре инвесторов. Если ранее рынок был ориентирован преимущественно на институциональные инвестиции и портфельные приобретения, сегодня заметна активизация локальных девелоперов, торгово-производственных компаний, а также инвестиционных фондов регионального уровня.

В частности, Ricci отмечает, что увеличивается доля инвестиционных фондов, приобретающих действующие складские комплексы для включения в состав закрытых паевых инвестиционных фондов (ЗПИФ). Также отмечается тренд на формирование нового класса инвесторов рынка из компаний-арендодателей. Эти игроки приобретают складские площади с расчётом на будущее расширение бизнеса, одновременно используя избыточные мощности для сдачи в аренду другим компаниям.

Кроме того, возникают новые категории участников рынка, готовых инвестировать в небольшие объекты площадью от 3 000 до 15 000 кв. м, адаптированные под конкретные задачи: кросс-докинг, ускоренное распределение, обработку e-commerce-заказов, хранение скоропортящейся продукции.

Сдвиги в форматах складской недвижимости

В условиях стабильного спроса со стороны арендаторов и дефицита предложения девелоперы склонны реализовывать проекты под конкретного заказчика (built-to-suit), особенно в сегментах торговли, логистики и фармацевтики. По итогам 2023 года доля таких сделок составила 38 %.

На региональном рынке наиболее востребованы склады класса B+, особенно в агломерациях с численностью населения от 300 до 800 тыс. человек. Такие города, как Ижевск, Ставрополь, Тюмень, Чебоксары и Барнаул, в 2023 году показали прирост по вводу новых объектов. В то же время крупные склады формата big box (более 50 000 кв. м) продолжают строиться преимущественно в миллионниках и городах, выступающих региональными хабами.

Также развивается редевелопмент: всё больше компаний инвестируют в переоборудование бывших промышленных зданий под склады. В некоторых регионах доля таких проектов достигает 25 % в структуре нового ввода.

Цифровизация складской логистики

Существенное значение приобретают цифровизация и интеграция логистики в информационные контуры управления цепочками поставок. Многие региональные проекты сегодня реализуются с внедрением WMS-систем, возможностью отслеживания товаров в режиме реального времени, автоматизированным управлением складскими операциями.

Повышение цифровой зрелости объектов становится дополнительным аргументом при выборе локации для размещения логистического центра, особенно со стороны арендаторов из сфер фармацевтики, e-commerce и FMCG. Эти компании предъявляют жёсткие требования к уровню автоматизации процессов, скорости обработки заказов и синхронности с другими участниками цепочки поставок.

Изменение подходов к финансированию проектов

Растёт вовлечённость банков в реализацию логистических проектов через выпуск инфраструктурных облигаций, синдицированные кредиты и участие в региональных девелоперских СП. Это открывает доступ к более дешёвому финансовому ресурсу, особенно в рамках программ развития логистической инфраструктуры с господдержкой. Отдельные проекты получают финансирование в рамках федеральных и региональных программ по развитию территорий и нацпроектов по развитию несырьевого экспорта.

Изменение поведения арендаторов

Устойчивым стимулом остаётся изменение поведения арендаторов. Крупные торговые и производственные компании всё чаще ориентируются на многоточечную логистику, при которой складская сеть распределяется между несколькими регионами с учётом временных окон, сезонов и логистических плеч. Такая модель требует высокой адаптивности объектов, их близости к транспортным развязкам и соответствия специфике обрабатываемой продукции. Отсюда растёт запрос на кастомизированные логистические решения, где региональный склад становится не только объектом хранения, но и звеном в управлении запасами, маршрутизации и сортировке.

Повышение энергоэффективности складских комплексов

На фоне общего тренда на устойчивое развитие и сокращение углеродного следа возрастает интерес к строительству энергоэффективных логистических комплексов в регионах. Внедряются технологии солнечных панелей, рециклинга воды, экологичных утеплителей. Москва и Московская область, Ленинградская область, Татарстан, Краснодарский край, Новосибирская область уже разрабатывают и внедряют пилотные меры и рекомендации, направленные на повышение энергоэффективности логистических объектов. Это формирует новую повестку для инвесторов, ориентированных на ESG-стандарты и долгосрочную устойчивость логистической инфраструктуры.

Основные драйверы инвестиций в региональную складскую недвижимость

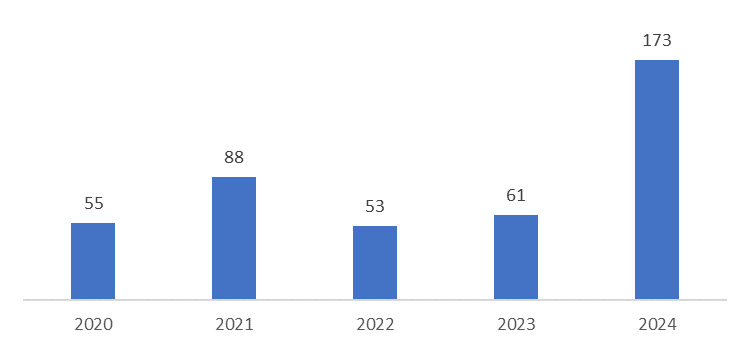

По данным Ricci, совокупный объём инвестиций в складскую недвижимость в 2024 году составил 173 млрд рублей. Принимая во внимание разные оценки Ricci и Nikoliers, за год инвестиции выросли в 2,8–5 раз. При этом 18 % от их объёма приходится на долю региональных объектов.

Рисунок 1. Объём инвестиций в складскую недвижимость в РФ, млрд руб.

Источник: Ricci, Nikoliers, JLL, расчёты Группы «ДЕЛОВОЙ ПРОФИЛЬ»

Анализ инвестиционной активности на рынке региональной логистики в 2023–2024 годах позволяет выделить совокупность факторов, обеспечивающих устойчивый интерес к складской недвижимости за пределами крупнейших агломераций. Эти факторы носят комплексный характер, отражая одновременно структурные изменения в потреблении, трансформацию логистических цепочек, реформу пространственного развития и изменение поведенческой модели девелоперов и инвесторов.

Рост онлайн-торговли

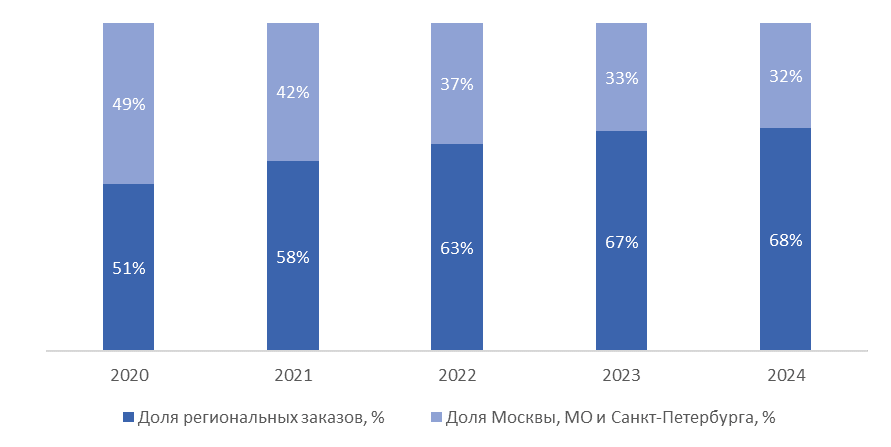

Рост e-commerce, развитие региональных торговых сетей и увеличение доли доставки «до дома» в малых и средних городах стали ключевыми факторами перераспределения товаропотоков внутри страны. Это сформировало устойчивый спрос на распределительные складские мощности вблизи новых центров потребления. По данным RAEC и Data Insight, доля онлайн-заказов, доставленных за пределами Москвы и Санкт-Петербурга, выросла с менее чем 51 % в 2020 году до 68 % в 2024 году — увеличение на 17 п. п. Такая трансформация требует отказа от централизованных логистических схем и перехода к распределённой модели хранения.

В этой модели базовыми элементами логистической сети становятся склады среднего размера площадью от 5 до 20 тыс. кв. м, обслуживающие зону радиусом 300–500 км. Развитие подобной инфраструктуры напрямую связано с более широкими макроэкономическими изменениями: переориентацией внешнеторговых потоков, ростом внутреннего потребления, развитием несырьевого экспорта и цифровизацией торговли. Эти процессы способствовали смещению логистических инвестиций из столичных регионов вглубь страны.

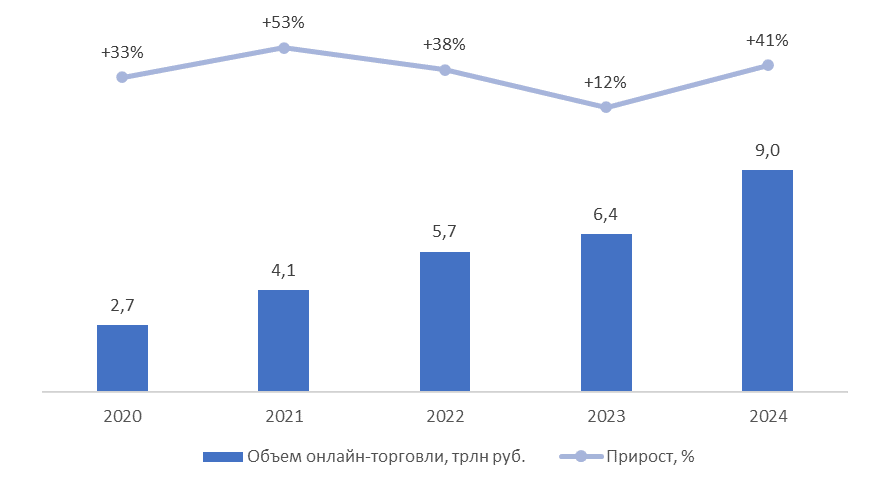

По данным АКИТ, совокупный объём онлайн-торговли в России в 2024 году превысил 9 трлн рублей. Среднегодовой темп роста с 2020 года составил 35 %, что значительно превышает ранее ожидавшиеся показатели. Динамика рынка e-commerce активно стимулирует развитие региональной логистической инфраструктуры и формирование новой географии складских мощностей.

Рисунок 2. Доля регионов в онлайн-доставке, %

Источник: Data Insight, RAEC, АКИТ, аналитика Группы «ДЕЛОВОЙ ПРОФИЛЬ»

Рисунок 3. Объём онлайн-торговли, трлн руб.

Источник: Data Insight, RAEC, АКИТ, аналитика Группы «ДЕЛОВОЙ ПРОФИЛЬ»

Рост внутреннего производства

Параллельно усилилась динамика роста внутреннего производства. Реализация программ импортозамещения, запуск новых промышленных кластеров и оживление малой переработки в АПК стимулируют спрос на логистические мощности в регионах. Производственные компании нуждаются в промежуточных складских зонах для буферизации поставок, кросс-докинга и стабилизации логистических цепочек. Особенно это проявляется в агропромышленной и фармацевтической логистике, где высокая чувствительность к срокам поставки требует близости склада к точке потребления.

Развитие региональной логистики

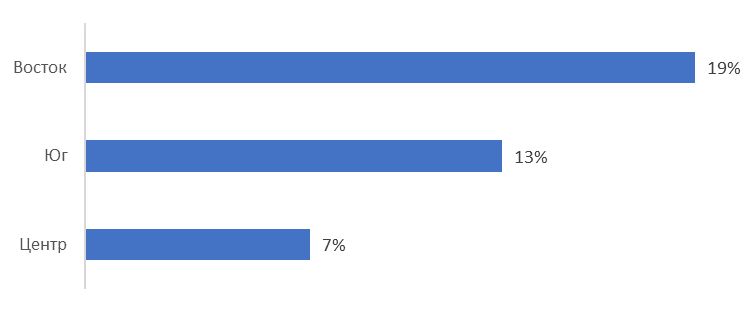

После 2022 года активизировалась трансформация и переориентация внешней торговли на Восток и Юг, в том числе за счёт расширения потоков в рамках ЕАЭС, Азии и стран Ближнего Востока. Восточный логистический коридор (через Приморье, Забайкалье и Амурскую область) увеличил объёмы на 19 %, южное направление (Ростовская, Астраханская области, Кавказ) — на 13 %.

Рисунок 4. Рост грузооборота по направлениям, 2023 г.

Источник: Минтранс РФ, аналитика Группы «ДЕЛОВОЙ ПРОФИЛЬ»

Рост логистических потоков стал вызовом для инфраструктуры регионов, ранее не вовлечённых в значительный товарооборот. Регионы стали нуждаться в распределительных центрах, перевалочных пунктах и промежуточных складах. Особенно это проявилось в Сибири и на юге страны, где появление новых производственных узлов потребовало создания локальных логистических платформ.

Высокие ставки капитализации

Региональные объекты при этом предлагают более высокую ставку капитализации: в 2024 году, по данным аналитиков, средний показатель для складов в Екатеринбурге, Казани и Новосибирске составил 13,8 % против 10,9 % в Москве и Подмосковье. Повышенная доходность компенсирует логистические и операционные риски, при этом обеспечивает инвесторам стабильный денежный поток за счёт долгосрочных арендных договоров. Средняя стоимость одного кв. м склада класса B в регионах на 25–40 % ниже, чем в Москве и Санкт-Петербурге, при этом ставка аренды снижается не столь пропорционально. Это создаёт более выгодную доходность объектов при прочих равных условиях.

Гибкий формат застройки

Рост внимания девелоперов к регионам также объясняется высокой гибкостью формата застройки. В отличие от столиц, где стандартом стали капитальные склады большого объёма, в регионах активно развиваются форматы гибкой застройки: модульные склады с возможностью масштабирования, мультитемпературные секции, объекты с интеграцией цифровых платформ управления. Уровень кастомизации проектов под нужды конкретного арендатора в регионах заметно выше, что стимулирует развитие BTS-сегмента. В 2023 году доля таких проектов в общем объёме ввода в регионах составила 38 %, что выше аналогичного показателя для Москвы (29 %). Это демонстрирует, что региональная логистика становится полем реализации индивидуальных решений, повышающих операционную эффективность арендаторов.

Предложение готовых площадок для строительства

Немаловажным стимулом для развития рынка складской недвижимости выступает изменение условий на рынке земельных участков и капитального строительства. В условиях дефицита территорий в центральных агломерациях и роста издержек на подключение к инженерной инфраструктуре регионы предлагают более привлекательные условия и по стоимости земли, и по доступности участков, пригодных для застройки без дополнительных инженерных мероприятий.

Выводы

Рост инвестиций в региональную складскую недвижимость в 2023–2024 годах обусловлен комплексом факторов: стремительным развитием e-commerce, увеличением доли онлайн-доставок вне крупных городов, ростом внутреннего производства и переориентацией внешнеторговых потоков на Восток и Юг. Эти процессы стимулируют переход от централизованных к распределённым логистическим моделям с использованием складов среднего размера.

Регионы привлекают инвесторов не только более высокой доходностью (ставки капитализации там на уровне 13,8 %), но и доступностью земельных участков, гибкостью форматов застройки и возможностью реализации кастомизированных решений под конкретных арендаторов. Развитие BTS-проектов, цифровизация и энергоэффективность формируют новый стандарт логистической инфраструктуры, ориентированной на устойчивость, адаптивность и технологичность.

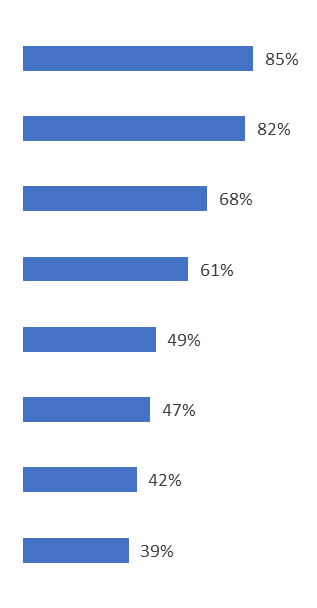

Проблемы и барьеры в развитии региональной логистики

Несмотря на устойчивый рост интереса инвесторов к логистической инфраструктуре в российских регионах, развитие складской недвижимости за пределами крупнейших агломераций сталкивается с рядом объективных ограничений. Эти барьеры носят комплексный характер: от институциональных и правовых до инфраструктурных, технологических и кадровых. Их преодоление требует системной межведомственной работы, а также активной роли субъектов страны в создании благоприятной среды для девелопмента и эксплуатации логистических объектов.

Дефицит подготовленных участков

Одним из наиболее значимых ограничений остаётся слабая обеспеченность регионов подготовленными земельными участками под логистическое строительство. Во многих субъектах отсутствуют участки, уже прошедшие процедуру перевода в соответствующую категорию, с утверждённым генпланом и возможностью подключения к инженерной инфраструктуре. Это приводит к удлинению сроков реализации проектов, увеличению капитальных затрат и снижению привлекательности локаций с точки зрения инвестиционной логики. Особенно остро дефицит качественной земли проявляется в городах с высоким уровнем урбанизации, где логистические потребности растут на фоне отсутствия свободных территорий.

Удалённость транспортной инфраструктуры

Не менее серьёзной проблемой остаётся низкая плотность и износ существующей транспортной инфраструктуры, особенно на уровне муниципалитетов. В регионах нередки случаи, когда перспективные складские проекты оказываются отрезанными от магистральной логистики из-за отсутствия подъездных дорог, переездов, развязок. По данным Минтранса РФ, в 2023 году доля автодорог регионального значения, соответствующих нормативам, составляла около 46 %. Это означает, что более половины региональных дорог остаются узким звеном логистической цепочки, особенно в сезонных и удалённых зонах. Дефицит инвестиций в дорожную инфраструктуру создаёт препятствия для масштабирования логистических мощностей даже при наличии спроса.

Административные барьеры

Существенным барьером выступает фрагментарность и медлительность административных процедур. По мнению экспертов, в некоторых регионах периодически девелоперы сталкиваются с несогласованностью действий региональных и муниципальных структур, отсутствием единых цифровых систем согласования ГПЗУ, выдачи технических условий, регистрации прав и получения разрешения на строительство. Например, процесс согласования одного логистического проекта может занимать в отдельных регионах 12–18 месяцев, в то время как сам строительный цикл занимает не более 6 месяцев. Это снижает инвестиционную предсказуемость и ограничивает возможность выхода на рынок новых игроков. Проблема особенно актуальна для малых и средних застройщиков, не обладающих достаточным административным ресурсом или опытом прохождения сложных процедур.

Дефицит энергетической инфраструктуры и мощности

Отдельное внимание следует уделить дефициту энергетических мощностей в ряде субъектов. В регионах с активным промышленным ростом и нагрузкой на коммунальные сети подключение к энергоснабжению становится критическим узким местом. Это особенно актуально для мультитемпературных объектов, холодильных складов, кросс-доков с высокой степенью автоматизации. В отдельных случаях технические условия на подключение выдают с отсрочкой на 18–24 месяца или требуют строительства собственной подстанции, что ведёт к росту стоимости проекта на десятки миллионов рублей и снижает его рентабельность, в том числе до отрицательных значений. Эксперты рынка отмечают, что доступ к инженерной инфраструктуре остаётся дифференцированным и требует большей координации между региональными властями и сетевыми организациями.

Ограничения финансирования

Сдерживающим фактором является также ограниченность финансирования для локальных девелоперов. С одной стороны, текущая высокая ключевая ставка (21 % на момент публикации) существенно повысила банковские ставки по проектному финансированию и ограничила возможности привлечения банковских кредитов на реализацию новых проектов. С другой стороны, банки, предвидя высокие риски, зачастую не готовы кредитовать региональные проекты без серьёзного залогового обеспечения или привлечения соинвесторов.

Уровень закредитованности малого строительного бизнеса остаётся высоким, а доступ к фондированию через облигации, инвестиционные платформы или институциональных партнёров ограничен. Это особенно критично в условиях, когда региональные склады требуют большей гибкости в проектировании и часто строятся под конкретного арендатора. При отсутствии устойчивого доступа к финансированию часть проектов замораживается или уходит в серую зону неформальной девелоперской активности, что снижает прозрачность отрасли.

Дефицит кадров

Одной из системных проблем остаётся дефицит квалифицированных кадров для логистической отрасли в регионах. Это касается как линейного персонала (операторов, комплектовщиков, водителей), так и специалистов по управлению логистическими процессами, складским оборудованием, автоматизацией. Большинство существующих образовательных программ в вузах и колледжах либо неактуальны, либо не адаптированы под реальные потребности логистических компаний. В результате работодатели вынуждены тратить ресурсы на обучение персонала с нуля, а текучесть кадров достигает 30–40 % в ряде сегментов. На фоне роста автоматизации и цифровизации требования к навыкам растут, тогда как кадровая база остаётся инерционной и не способна быстро адаптироваться к вызовам рынка.

Не стоит недооценивать и системный фактор демографии и миграции. Многие регионы, особенно за Уралом, сталкиваются с миграционным оттоком трудоспособного населения, старением кадрового ядра и снижением численности городов с населением до 500 тыс. человек. Это ограничивает потенциал для масштабирования логистических сетей, требует дополнительных стимулов для привлечения рабочей силы и повышает издержки на персонал. Проблема обостряется в зимний период, когда возрастает нагрузка на транспортную инфраструктуру и падает доступность сезонного персонала.

Снижение средних сроков аренды

Проблемой остаётся также непредсказуемость арендного спроса в отдельных регионах. В условиях, когда логистика становится быстро меняющейся отраслью, арендаторы не всегда готовы заключать долгосрочные договоры, особенно на складские площади в новых или малознакомых локациях. Это снижает рентабельность проектов, повышает риски вакантности и делает девелоперов осторожнее при выборе площадок. Часто именно страх недозагрузки объекта становится причиной отказа от строительства даже при наличии земли и готовности инвестировать. Особо чувствительны к этим рискам небольшие компании, не имеющие портфеля объектов и вынужденные закладывать в расчёты повышенный уровень страховки.

Низкий уровень автоматизации

С точки зрения технологической инфраструктуры значительная часть региональных логистических объектов остаётся вне рамок автоматизации. Только 25–30 % новых складов оснащаются полноценными WMS-системами, терминалами RFID, автоматизированными линиями сортировки и контроля. Это связано как с нехваткой специалистов, так и с отсутствием достаточной маржинальности у арендаторов, чтобы окупать технологическое оснащение. В ряде случаев предпочтение отдаётся ручным и полуавтоматическим схемам, что снижает производительность и делает объекты менее конкурентоспособными. Отсутствие государственной программы модернизации логистической инфраструктуры на уровне регионов усугубляет отставание от глобальных трендов.

Оценка доли регионов с актуальными проблемами

|

Барьеры |

Доля регионов с актуальной проблемой (экспертная оценка), % |

|

|

|

|

Финансовый: нет доступа к льготным займам, банки не кредитуют региональных застройщиков |

|

|

Земельный: нет готовых участков, долгая процедура оформления, нехватка переведённых зон |

|

|

Инфраструктурный: плохие дороги, дефицит мощностей, отсутствие подъездов |

|

|

Административный: несогласованность, долгие сроки согласования, ручной документооборот |

|

|

Кадровый: нехватка обученных сотрудников, отток населения, текучка |

|

|

Технологический: низкий уровень автоматизации, нет WMS, ручные процессы |

|

|

Институциональный: нет стратегии логистики в регионах, фрагментарное развитие |

|

|

Демографический: снижение процента трудоспособного населения, особенно за Уралом |

|

Рисунок 5. Экспертная оценка распространённости по регионам РФ барьеров инвестирования в складскую недвижимость для инвесторов и девелоперов

Источник: аналитика Группы «ДЕЛОВОЙ ПРОФИЛЬ»

Таким образом, развитие региональной логистики в России происходит на фоне серьёзных институциональных, инфраструктурных и кадровых вызовов. Их преодоление требует согласованных действий между государством, девелоперами, логистическими операторами и образовательными структурами. Только в условиях устойчивого межсекторного взаимодействия региональная логистика сможет не только вырасти количественно, но и стать стратегически зрелым элементом экономического каркаса страны.

Выводы

Рынок региональной складской недвижимости становится опорной структурой для национальной логистической сети, ключевым элементом пространственной реорганизации экономики и одним из самых устойчивых секторов в структуре инвестиционной активности. Его развитие уже невозможно рассматривать отдельно от макроэкономической трансформации, демографических процессов, потребительских и производственных изменений.

Анализ текущих тенденций показал, что драйверы, стимулирующие рост региональной логистики, формируют устойчивое притяжения капитала. Среди них — бурный рост электронной коммерции в малых и средних городах, потребность в кастомизированных форматах логистики, расширение географии дистрибуции, запуск новых производственных кластеров, поддержка через налоговые и инфраструктурные инструменты на местах. Региональная логистика перестала быть «логистикой второго уровня». Её развитие больше не зависит исключительно от перераспределения столичных потоков — она формирует собственные маршруты, хабы и инвестиционные повестки. Появляются новые региональные центры концентрации логистической активности: Екатеринбург, Казань, Краснодар, Новосибирск, Тюмень. Эти города демонстрируют не только рост площадей, но и усложнение логистических задач, повышение требований к интеграции цифровых решений, устойчивости инфраструктуры, плотности узлов и гибкости форматов.

Склады нового поколения в регионах — это уже не только площадки для хранения. Это интегрированные комплексы, работающие в формате built-to-suit, с цифровым управлением запасами, автоматизированной сортировкой, внутренней логистикой и зоной фулфилмента. Они становятся частью индустриальных зон, экспортных платформ, розничных и e-commerce-экосистем. Такой подход требует смены парадигмы планирования и строительства — от массовых типовых решений к адаптивным, гибким, ориентированным на конкретную отрасль или бизнес-модель.

Однако при всей позитивной динамике именно в регионах выявляются наиболее острые институциональные, инфраструктурные и кадровые ограничения. Дефицит подготовленных земель, пробелы в инженерной и транспортной связанности, административные барьеры, отсутствие цифрового контурного сопровождения проекта — всё это снижает инвестиционную предсказуемость, особенно для новых игроков. Важнейшей проблемой остаётся отсутствие единого комплексного подхода к развитию логистической инфраструктуры в стратегических документах субъектов.