Редкоземельные металлы (РЗМ) или редкоземельные элементы (РЗЭ) — это группа из 17 химических элементов, которые включают 15 лантаноидов (с атомными номерами от 57 до 71: лантан, церий, празеодим, неодим, прометий, самарий, европий, гадолиний, тербий, диспрозий, гольмий, эрбий, тулий, иттербий, лютеций), а также скандий (атомный номер 21) и иттрий (атомный номер 39).

Эти элементы объединены в одну группу благодаря схожим химическим свойствам, обусловленным их электронной конфигурацией. Редкоземельные металлы обладают уникальными физико-химическими характеристиками, такими как высокая магнитная восприимчивость, люминесценция и каталитическая активность, что делает их незаменимыми в современных технологиях, включая электронику, энергетику, медицину и оборонную промышленность.

| Группа | Металл | Применение |

| Легкие редкоземельные элементы (LREE, Light Rare Earth Elements) | Лантан (La) | Катализаторы в нефтепереработке |

| Производство оптических стёкол и линз | ||

| Компонент в никель-металлгидридных (NiMH) аккумуляторах | ||

| Церий (Ce) | Катализаторы для автомобильных выхлопных систем | |

| Полировальные материалы для стёкол и полупроводников | ||

| Легирующая добавка в сплавы для улучшения их свойств | ||

| Празеодим (Pr) | Добавка в магниты на основе неодима для повышения их термостойкости | |

| Окрашивание стёкол и эмалей в жёлтые и зелёные оттенки | ||

| Неодим (Nd) | Производство мощных постоянных магнитов (NdFeB), используемых в электронике, электродвигателях и генераторах | |

| Прометий (Pm) | Используется в радиоизотопных источниках для измерительных приборов и космических аппаратов | |

| Самарий (Sm) | Производство постоянных магнитов (SmCo), устойчивых к высоким температурам Поглотитель нейтронов в ядерных реакторах |

|

| Тяжелые редкоземельные элементы (HREE, Heavy Rare Earth Elements) | Европий (Eu) | Фосфоры в люминесцентных лампах и цветных дисплеях |

| Антифальшивые метки на банкнотах | ||

| Гадолиний (Gd) | Контрастное вещество в магнитно-резонансной томографии (МРТ) | |

| Поглотитель нейтронов в ядерных реакторах | ||

| Тербий (Tb) | Фосфоры в люминесцентных лампах и дисплеях | |

| Добавка в магниты для улучшения их свойств | ||

| Диспрозий (Dy) | Добавка в магниты на основе неодима для повышения их устойчивости к высоким температурам | |

| Поглотитель нейтронов в ядерных реакторах | ||

| Гольмий (Ho) | Поглотитель нейтронов в ядерных реакторах | |

| Компонент в некоторых лазерах | ||

| Эрбий (Er) | Ограниченно используется в ядерной технике | |

| Тулий (Tm) | Источник рентгеновского излучения в портативных аппаратах | |

| Компонент в некоторых лазерах | ||

| Иттербий (Yb) | Легирующая добавка в нержавеющие стали | |

| Источник излучения в некоторых волоконных лазерах | ||

| Лютеций (Lu) | Катализатор в нефтехимической промышленности | |

| Компонент в некоторых медицинских приложениях, включая ПЭТ-сканеры | ||

| Дополнительные элементы | Иттрий (Y) | Производство фосфоров для цветных телевизоров и светодиодов |

| Добавка в керамику и стекло для повышения их прочности | ||

| Скандий (Sc) | Легирующая добавка в алюминиевые сплавы для авиационной и космической промышленности | |

| Компонент в производстве высокоинтенсивных ламп |

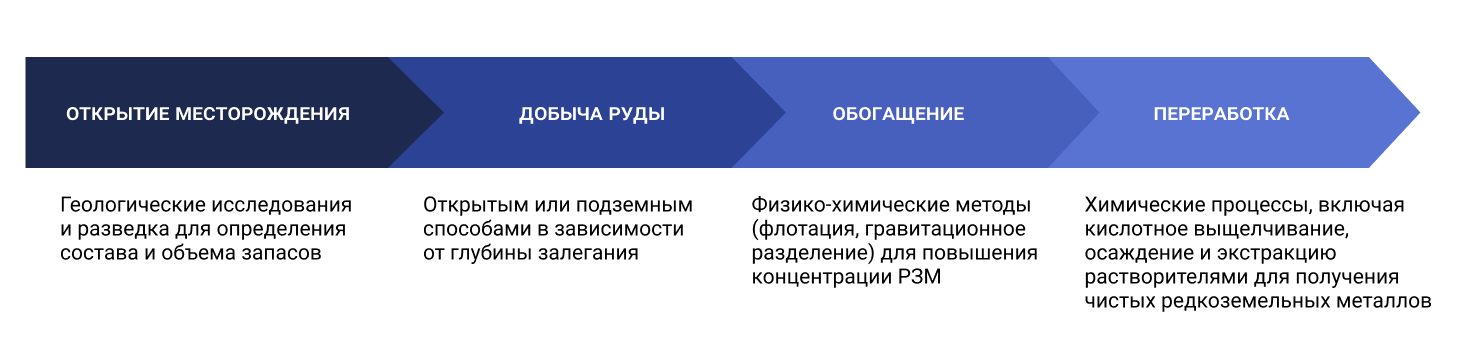

Методы добычи и переработки

Несмотря на название «редкоземельные», многие из этих элементов не являются редкими в природе, но их добыча и разделение требуют сложных и затратных технологических процессов.

Виды месторождений

По типу месторождений РЗМ можно разделить на несколько категорий:

| Тип месторождения | Особенности | Крупнейшие месторождения* | Оценка запасов (в пересчете на оксиды РЗМ), млн т | Основные минералы** |

| Карбонатитовые | Магматические породы, богатые карбонатами, с высоким содержанием РЗМ. | 1. Баян-Обо (Китай) | 48 | Бастнезит, монацит, апатит |

| 2. Маунтин-Пасс (США) | 1.8 | Бастнезит | ||

| 3. Мтоко (Зимбабве) | 0.5 | Бастнезит | ||

| 4. Араша (Бразилия) | 0.3 | Монацит | ||

| 5. Камитиви (Канада) | 0.2 | Бастнезит | ||

| Ионно-адсорбционные | Образуются в результате выветривания гранитных пород, РЗМ адсорбируются на глинах. | 1. Гуандун (Китай) | 1.5 | Ионно-адсорбционные глины |

| 2. Цзянси (Китай) | 1.2 | Ионно-адсорбционные глины | ||

| 3. Фуцзянь (Китай) | 0.8 | Ионно-адсорбционные глины | ||

| 4. Юньнань (Китай) | 0.5 | Ионно-адсорбционные глины | ||

| 5. Лаос (месторождения в разработке) | 0.3 | Ионно-адсорбционные глины | ||

| Пегматитовые | Крупнозернистые магматические породы, содержащие РЗМ. | 1. Стинкампскрааль (Южная Африка) | 0.8 | Ксенотим, эвксенит |

| 2. Маунт-Уэлд (Австралия) | 0.7 | >Монацит, ксенотим | ||

| 3. Ноланс-Боре (Австралия) | 0.5 | >Фосфаты РЗМ | ||

| 4. Танзания (месторождение в разработке) | 0.4 | >Монацит | ||

| 5. Канада (месторождение Танко) | 0.3 | >Эвксенит | ||

| Россыпные | Образуются в результате эрозии и переноса минералов, содержащих РЗМ. | 1. Восточное побережье Индии | 0.6 | Монацит |

| 2. Западное побережье Австралии | 0.5 | Монацит | ||

| 3. Бразилия (прибрежные россыпи) | 0.4 | Монацит | ||

| 4. Малайзия (прибрежные россыпи) | 0.3 | Монацит | ||

| 5. Шри-Ланка (прибрежные россыпи) | 0.2 | Монацит | ||

| Железо-редкоземельные | РЗМ связаны с железными рудами. | 1. Баян-Обо (Китай) | 48 | Бастнезит, монацит |

| 2. Томтор (Россия) | 1.5 | Лопарит | ||

| 3. Ловозерское (Россия) | 0.8 | Лопарит | ||

| 4. Куранахское (Россия) | 0.5 | Лопарит | ||

| 5. Качинское (Россия) | 0.3 | Лопарит |

* Россыпные месторождения (прибрежные россыпи) часто содержат монацит, который может быть радиоактивным из-за примесей тория и урана.

** Основные минералы — это минералы, содержащие редкоземельные элементы, которые извлекаются в процессе переработки.

Технологии добычи и переработки

Руду добывают открытым или подземным способами. Открытый используется для карбонатитовых и россыпных месторождений. Подземный способ применяется для глубокозалегающих месторождений, таких как пегматитовые.

В процессе обогащения и переработки используются физико-химические и химические методы:

- Дробление и измельчение руды до мелких частиц для дальнейшего обогащения.

- Флотация — для отделения минералов, содержащих РЗМ, от пустой породы.

- Химическое выщелачивание — обработка минералов кислотами (например, соляной или серной) для растворения редкоземельных элементов.

- Экстракция растворов, содержащих РЗМ с использованием органических растворителей или ионообменных смол с последующим разделением с помощью хроматографии или селективного осаждения.

- Получение чистых металлов: очищенные соединения редкоземельных элементов восстанавливаются до металлов с помощью электролиза или металлотермических процессов.

Специфика добычи каждого из 17 редкоземельных металлов определяется типом исходной руды, географическим положением месторождения и доступными технологическими процессами переработки.

Мировые запасы

Рисунок 1. Мировые известные запасы РЗМ на конец 2024 года, млн т

Источник: U.S. Geological Survey, Mineral Commodity Summaries, January 2025

Редкоземельные металлы (РЗМ) играют ключевую роль в производстве современной электроники, возобновляемых источников энергии и других высокотехнологичных отраслей.

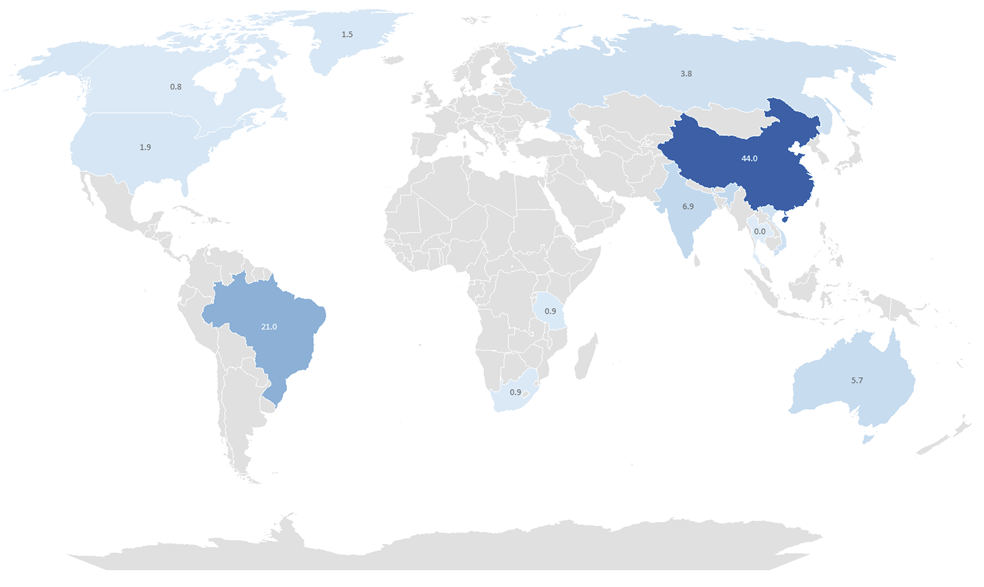

Мировая добыча редкоземельных металлов (РЗМ) в 2023 году составила около 376 тыс. тонн, а в 2024 году увеличилась до 393,8 тыс. тонн. Основным драйвером роста стал Китай, который остается безусловным лидером как по объемам добычи — 270 тыс. тонн в 2024 году, так и по запасам — 44 млн тонн. На долю Китая на мировом рынке РЗМ приходится более 70 % добычи.

Рисунок 2. Мировые известные запасы РЗМ на конец 2024 года, млн т

Источник: U.S. Geological Survey, Mineral Commodity Summaries, January 2025

Среди других стран выделяются США, Австралия и Мьянма. США демонстрируют стабильный рост добычи (с 41,6 тыс. тонн в 2023 году до 45 тыс. тонн в 2024 году), что связано с активизацией разработки месторождений, таких как Маунтин-Пасс. Австралия, несмотря на снижение добычи с 16 тыс. до 13 тыс. тонн, остается важным игроком благодаря значительным запасам (5,7 млн тонн). Мьянма, хотя и не предоставляет данных о запасах, демонстрирует высокие объемы добычи (43 тыс. тонн в 2023 году и 31 тыс. тонн в 2024 году), что делает ее одним из ключевых поставщиков РЗМ в регионе Юго-Восточной Азии.

Рисунок 3. Мировые известные запасы РЗМ на конец 2024 года, млн т

Рисунок 4. Добыча РЗМ в 2024 году, тыс. т

Источник: U.S. Geological Survey, Mineral Commodity Summaries, January 2025

Запасы РЗМ в мире оцениваются в более чем 90 млн тонн, причем значительная их часть сосредоточена в Китае, Бразилии (21 млн тонн) и России (3,8 миллиона тонн). Однако доступность этих запасов зависит от технологических и экологических ограничений. Например, Бразилия, несмотря на огромные запасы, добывает лишь 140 тонн в 2023 году и 20 тонн в 2024 году, что указывает на недостаточное развитие инфраструктуры.

В целом мировой рынок РЗМ остается высококонцентрированным, что создает риски для глобальных поставок в условиях растущего спроса на эти металлы в высокотехнологичных отраслях.

Таблица 1. Мировые объемы добычи и запасы РЗМ, тонн

| Страна | Добыча (2023) | Добыча (2024) | Запасы |

| США | 41 600 | 45 000 | 1 900 000 |

| Австралия | 16 000 | 13 000 | 5 700 000 |

| Бразилия | 140 | 20 | 21 000 00 |

| Мьянма | 43 000 | 31 000 | н/д |

| Канада | н/д | н/д | 830 000 |

| Китай | 255 000 | 270 000 | 44 000 000 |

| Гренландия | н/д | н/д | 1 500 000 |

| Индия | 2 900 | 2 900 | 6 900 000 |

| Мадагаскар | 2 100 | 2 000 | н/д |

| Малайзия | 10 | 30 | н/д |

| Нигерия | 7 200 | 13 000 | н/д |

| Россия | 2 500 | 2 500 | 3 800 000 |

| Южная Африка | н/д | н/д | 860 000 |

| Танзания | н/д | н/д | 890 000 |

| Таиланд | 3 600 | 13 000 | 4 500 |

| Вьетнам | 300 | 300 | 3 500 000 |

| Другие страны | 1 440 | 1 100 | н/д |

| Итого | 375 790 | 393 850 | 90 884 500 |

Источник: U.S. Geological Survey, Mineral Commodity Summaries, January 2025

Китай

Китайская редкоземельная промышленность представлена более чем 200 предприятиями (без учета мелких нелегальных операторов), включая свыше 30 рудников и 10 обогатительных фабрик. Внутренний спрос на редкоземельные металлы (РЗМ), в частности на неодим и празеодим, используемые в производстве постоянных магнитов, ежегодно увеличивается на 10 %.

Для усиления контроля над отраслью китайские власти создали государственное предприятие China Rare Earth Group, объединившее редкоземельные активы трех горнодобывающих гигантов (Aluminium Corp. of China, China Minmetals Corp. и Ganzhou Rare Earth Group Co.) и двух научно-исследовательских институтов (China Iron & Steel Research Institute Group и GRINM Group Corp.). Этот конгломерат стал крупнейшим мировым производителем РЗМ, контролирует около 30 % общего производства в Китае и 62 % тяжелых РЗМ. В 2021 году квоты на добычу для China Rare Earth Group составили 52 719 тонн (31 % национальной квоты), а на выплавку — 47 129 тонн (29 % национальной квоты).

В июне 2022 года China Northern Rare Earth Group, ключевой производитель РЗМ, находящийся под управлением Baotou Iron and Steel Co., объявила о слиянии своих подразделений Baotou Huaxing Rare Earths и Baotou Keri Rare Earth Materials. Это решение является частью стратегии Китая по консолидации редкоземельной отрасли, которая имеет стратегическое значение для страны.

Китай также активно использует регуляторные меры для контроля над отраслью. Одним из таких инструментов является «негативный список», ежегодно публикуемый Министерством промышленности и информатизации КНР и Комиссией по национальному развитию и реформам. Этот документ ограничивает доступ иностранных инвестиций в ключевые секторы, включая разведку, добычу и обогащение РЗМ. Последняя редакция списка, опубликованная в конце 2022 года, дополнительно запрещает иностранным инвесторам доступ к данным, образцам и технологиям, связанным с добычей РЗМ.

Китай обладает крупнейшей в мире сырьевой базой РЗМ, основу которой составляют месторождения бастнезитовых карбонатитов. Наиболее значимым является месторождение Баян-Обо, содержащее 70 % запасов РЗМ страны. Также разрабатываются месторождения в ионно-адсорбционных глинах с общими запасами более 1 млн тонн РЗМ, где сосредоточено 80 % мировых запасов среднетяжелых лантаноидов и иттрия.

Добыча РЗМ в Китае строго регулируется квотами. В 2022 году квоты на добычу увеличились на 25 % до 210 тыс. тонн, а на выплавку и разделение — до 202 тыс. тонн. В первой половине 2023 года квоты на добычу составили 120 тыс. тонн, что на 19 % больше, чем в аналогичный период 2022 года.

Несмотря на значительные внутренние ресурсы, Китай остается крупнейшим импортером соединений РЗМ. В 2022 году импорт сократился на 2,4 % до 44,7 тыс. тонн из-за перебоев поставок из Мьянмы, которая обеспечивала около 50 % импорта. Это подчеркивает зависимость Китая от внешних источников, особенно в условиях остановки добычи ионной адсорбционной глины в 2021 году.

В сентябре 2024 года в провинции Сычуань было обнаружено новое крупное месторождение РЗМ с запасами около 4,96 млн тонн. Это открытие укрепляет позиции Китая как мирового лидера в сфере редкоземельных ресурсов и имеет важное значение для экономического развития региона.

Бразилия

Бразилия обладает значительными запасами редкоземельных металлов, особенно в виде монацитовых песков, богатых лантаноидами.

Companhia Brasileira de Metalurgia e Mineração (CBMM) — бразильская компания, в которую японские и южнокорейские консорциумы инвестировали 1,95 миллиарда долларов за 15 % акций, стремясь обеспечить поставки редких металлов для производства высокотехнологичной продукции.

Brazil Rare Earths Limited (BRE) — компания, получившая разрешение на экспорт РЗМ, что стало первым случаем за 30 лет и открыло новые возможности для экспорта бразильских редкоземельных элементов.

Ionic Rare Earths (IonicRE) и Viridis Mining and Minerals — австралийские компании, создающие совместное предприятие для строительства в Бразилии завода по производству оксидов РЗМ и рециклингу постоянных магнитов, что свидетельствует о международном интересе к бразильским ресурсам.

Бразилия стремится конкурировать с доминирующим на рынке Китаем, используя преимущества в виде низких затрат на рабочую силу, экологически чистой энергии и близости к конечным рынкам потребителей. В стране планируется строительство первого в Латинской Америке завода по производству магнитов, что свидетельствует о серьезных намерениях развивать индустрию РЗМ.

Вьетнам

Вьетнамские месторождения содержат как ЛРЗЭ, так и ТРЗЭ, что делает их стратегически важными для различных отраслей промышленности, включая электронику, энергетику и производство высокотехнологичных материалов.

Хотя конкретные названия вьетнамских компаний, занимающихся добычей редкоземельных металлов, в доступных источниках не указаны, известно, что правительство Вьетнама активно разрабатывает планы по увеличению добычи этих ресурсов. Кроме того, международные горнодобывающие компании проявляют интерес к вьетнамским месторождениям, что может привести к сотрудничеству и развитию отрасли в будущем.

Индия

Основные месторождения расположены в штатах Орисса, Керала, Тамилнад и Андхра-Прадеш. Государственная компания IREL (India) Limited играет ключевую роль в добыче и переработке этих элементов. В 2020-х годах страна расширила коммерческую добычу этих стратегически важных металлов, одновременно ограничив их экспорт.

В 2023 году Индия добыла 2 700 тонн редкоземельных металлов, что свидетельствует о стабильном уровне производства по сравнению с предыдущими годами.

Австралия

Производство редкоземельных элементов в Австралии неуклонно растет. В 2022 г. оно расширилось еще примерно на 1,3 % — c 15 761 до 15 970 т ∑TR2O3. Добыча ведется на месторождении Маунт-Уэлд (Mount Weld) компанией Lynas Rare Earths Ltd. Получаемые концентраты перерабатываются на расположенном в Малайзии заводе, также принадлежащем Lynas. Несмотря на проблемы, связанные с COVID-19, а также с перебоями водоснабжения на заводе в Малайзии, в 2022 г. здесь было произведено 5,9 тыс. т NdPr (+7,7 % относительно 2021 г.).

Компания Northern Minerals Ltd. в IV квартале 2022 г. завершила окончательное технико-экономическое обоснование создания на базе месторождения Браунс-Рейндж (Browns Range) горнодобывающего и металлургического производств. Руды месторождения содержат ксенотим с высоким содержанием диспрозия (8,71 %) и тербия (1,3 %). Выход обогатительной фабрики на проектную мощность намечен на 2023 г., предприятие будет производить 16,7 тыс. т концентрата с содержанием ∑TR2O3 20 %, что обеспечит получение 3,4 тыс. т оксидов РЗМ, в основном иттриевой группы (в том числе 279 т оксида диспрозия). В 2022 г. на опытно-промышленной установке было переработано 8,5 тыс. т руды и произведено 70,3 т карбонатов РЗЭ, содержащих 6,3 т оксида диспрозия и 2,1 т оксида тербия. Всего за 3 года работы на установке получено 281 т карбонатов, содержащих 139,9 т оксидов РЗМ, в том числе 16,1 т оксида диспрозия и 2,14 т оксида тербия. В 2022 г. программа испытаний была завершена, установка переведена в режим обслуживания.

Австралийское правительство в 2022 г. предоставило государственный заем компании Hastings Technology Metals для развития своего проекта на месторождении Янгибана (Yangibana), а в 2024 году компания начала разработку этого месторождения. Первая продукция ожидается во второй половине 2024 года. Месторождение известно высоким содержанием неодима и празеодима, что делает его одним из самых перспективных в мире.

В декабре 2024 года компания Iluka Resources получила дополнительное финансирование от правительства Австралии для строительства завода по переработке РЗМ. Завод будет производить магниты, используемые в ветряных турбинах, электромобилях и системах вооружения. Общий объем инвестиций составил 475 миллионов австралийских долларов.

США

США добывают около 15 % мировых открытых и разведанных РЗМ, в частности на месторождении Маунтин-Пасс в Калифорнии. Активно развивают переработку, чтобы снизить зависимость от Китая. В 2022 году запущен завод MP Materials. Получаемые концентраты перерабатываются в Китае. США в условиях ухудшения отношений с Китаем намерены развивать добычу и переработку РЗМ внутри страны: на поддержку отрасли выделено 209 млн долларов.

Украина

Редкие и редкоземельные металлы обнаружены в комплексных месторождениях и рудопроявлениями в пределах Украинского щита. Минеральные богатства Украинского щита существуют около 3,4 миллиарда лет.

Во времена СССР Украина производила редкие и редкоземельные металлы. Представителем подотрасли был Приднепровский химический завод (ПО «ПХЗ»), который производил большую гамму соединений редких и редкоземельных металлов:

- гидроксид суммарного редкоземельного концентрата (70 % элементов группы церия и 30 % иттрия);

- оксиды и карбонаты суммарного редкоземельного концентрата. В 1998 г. был включен в работу новый каскад экстракционного разделения на две группы — цериевую (легкую) с объемом производства 900–1050 тонн в год и иттриевую (среднетяжелую) с объемом производства 450 тонн в год;

- сплав «дидим» (неодим + празеодим), который является основой производства высокоэнергетических магнитов неодим-железо-бор.

В настоящее время, по данным различных украинских источников информации, Украина не производит редкоземельные металлы, а известные месторождения разведаны не полностью. Аналогичную информацию подтверждает Bloomberg, что Украина не обладает запасами полезных ископаемых, добыча которых была бы признана на международном уровне экономически целесообразной. Информация о запасах Украины в основном предоставляется властями страны, однако бывший руководитель геологоразведочной службы Украины ранее заявлял, что современные оценки объемов месторождений не проводились.

По предварительным оценкам украинских экспертов, РЗМ могут быть представлены в следующих месторождениях:

- Новополтавское редкометаллически-апатитовое месторождение (Запорожская обл.), прогнозные ресурсы которого составляют 0,5 тыс. тонн редкоземельных металлов;

- Петрово-Гнутовское месторождение (Донецкая обл.) флюорита и редких земель;

- месторождение иттрия, редких земель и циркония расположено вблизи пос. Перга Житомирской области с прогнозными ресурсами до глубины 300 м: неодима — 143 тыс. тонн, других редкоземельных металлов — 299 тыс. тонн;

- месторождения иттрия и редких земель Балка Корабельная (г. Первомайск Николаевской обл.) с прогнозными ресурсами оксидов редкоземельных металлов — 89 тонн, оксида иттрия — 34 тонны;

- Полоховское месторождение в Кировоградской области обладает значительными запасами лития и, вероятнее всего, иттрия и самария;

- участок «Добра» в Кировоградской области содержит петалит-сподуменовые руды, богатые литием. Подобные руды могут содержать и другие редкоземельные элементы.

Россия

Оценка запасов

Согласно официальным данным Роснедр, общие запасы 29 видов редких металлов в РФ составляют 658 млн тонн, 15 видов редкоземельных — 28,5 млн тонн. Эти сведения были опубликованы в Государственном докладе о состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2022 году и подтверждены, по данным «Бизнес ФМ», в 2025 году Минприроды РФ.

Вместе с тем, по оценкам мировых запасов РЗМ, сделанных U.S. Geological, в том числе на основе доклада Роснедр, российские запасы разрабатываемых и подготавливаемых к освоению месторождений РЗМ (категории А + В + С1 + С2) составляют 3,8 млн тонн.

При этом стоит отметить, что данная оценка снижалась за последние 3 года: в 2022 году запасы были оценены в 21 млн т, в 2023 — в 10 млн т.

Разница в оценке российских запасов

Геологическая служба США в методологии оценки запасов делает акцент на том, что отчет Роснедр не конкретизирует виды и категории запасов РЗМ в России: указываются ли запасы в пересчете на руду или на содержание полезного компонента. Система, унаследованная от бывшего Советского Союза, имеет несколько способов определения термина «запасы». В рамках широкой категории «запасы» существуют подкатегории, включающие балансовые (экономические) и забалансовые запасы (субэкономические), а также категории, включающие разведанные, промышленные и доказанные запасы. Общие объемы запасов могут значительно варьироваться в зависимости от конкретного определения, используемого при отчетности.

Таким образом, можно сказать, что российские данные отражают долгосрочный ресурсный потенциал, в то время как американские оценки сосредоточены на текущей, экономически целесообразной добыче.

Оценка запасов Новых регионов

На настоящее время российских оценок запасов РЗМ на Новых территориях не представлено. Ориентировочные оценки можно сделать на основе интервью директора Института геологических наук НАН Украины Стеллы Шехуновой от 28.02.2025. По ее данным, в Государственном балансе запасов полезных ископаемых Украины учтены данные по трём месторождениям в Донецкой, Запорожской и Житомирской областях. Эти месторождения не разрабатывались в последние годы. По оценкам эксперта, запасы руды в них оцениваются более чем в 1,5 млрд тонн, а запасы оксидов редкоземельных металлов — более чем в 2 млн тонн.

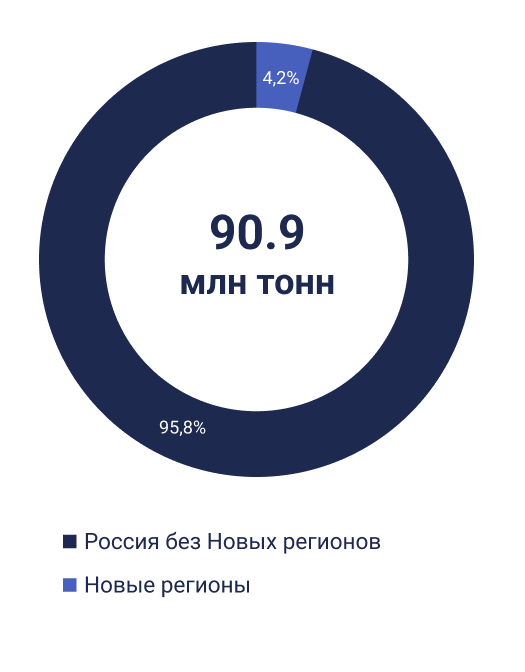

Доля России на мировом рынке РЗМ

Таблица 2. Оценка доли России на мировом рынке РЗМ

| Регионы | Оценка на основе данных U.S. Geological | Оценка на основе данных Роснедр | ||

| млн т | % | млн т | % | |

| Россия без Новых регионов | 3.8 [1] | 4.2 | 28.5 [2] | 24.2 |

| категорий А + В + С1 + С2 | 3.8 [1] | 4.2 | 3.8 [1] | 3.2 |

| прочих категорий | - | - | 24.7 [4] | 21.0 |

| Прочие страны | 87.1 [1] | 95.8 | 87.1 [1] | 74.1 |

| Мировые запасы (без Новых регионов) | 90.9 [1] | 100.0 | 115.6 [4] | 98.3 |

| Новые регионы РФ, оценка категорий А + В + С1 + С2 | - [4] | - | 2.0 [3] | 1.7 |

| категорий А + В + С1 + С2 | - [4] | - | - [4] | - |

| прочих категорий | - [4] | - | 2.0 [4] | 1.7 |

| Россия с Новыми регионами | 3.8 [4] | 4.2 | 30.5 [4] | 25.9 |

| Мировые запасы (с Новыми регионами) | 90.9 [4] | 100.0 | 117.6 [4] | 100.0 |

Источники:

- U.S. Geological Survey, Mineral Commodity Summaries, January 2025

- Государственный доклад о состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2022 году

- оценка Института геологических наук НАН Украины

- расчет Группы «ДЕЛОВОЙ ПРОФИЛЬ»

В зависимости от подхода к оценке доля России на мировом рынке разрабатываемых и подготавливаемых к освоению месторождений составляет 4,1 % (подход к оценке США) или 24,2 % от всех известных месторождений (подход к оценке РФ). Дополнительный вклад в размере от 2,2 % способны обеспечить месторождения Новых регионов РФ.

Рисунок 5. Доля России на мировом рынке разрабатываемых и подготавливаемых к освоению месторождений РЗМ

Рисунок 6. Доля России на мировом рынке всех месторождений РЗМ

Источник: U.S. Geological Survey, Mineral Commodity Summaries Источник: Роснедра, U.S. Geological Survey, Mineral Commodity Summaries, Институт геологических наук НАН УкраиныБ.

Объемы добычи

В докладе Роснедр за 2022 год уточняется, что товарное производство редкоземельных металлов в стране в последние годы находится на уровне 2,2–2,9 тысячи тонн в год. По оценке Геологической службы США, в прошлом году в России добыли 2,6 тысячи тонн редкоземельных металлов.

Месторождения

Россия располагает значительными запасами редкоземельных металлов (РЗМ) легкой и средней группы, среди которых наиболее востребованы неодим и празеодим, а также в меньшей степени лантан и церий. Запасы «тяжелых» РЗМ, таких как диспрозий и тербий, представлены в меньшем объеме.

Наибольшая часть разведанных запасов редкоземельных металлов РФ находится в Мурманской области — примерно 13,2 млн тонн. Следом идет Якутия с 8,5 млн тонн. Тройку лидеров замыкает Красноярский край — 2,9 млн тонн.

Сейчас их добывают только на Ловозерском месторождении в Мурманской области. Предприятие «Ловозерский ГОК» добывает лопарит, делает из него лопаритовый концентрат, который затем поступает на расположенный в Пермском крае Соликамский магниевый завод, где происходит извлечение РЗМ.

В 2022 году «Ловозерский ГОК» и Соликамский магниевый завод национализировали, а затем их активы передали госкорпорации «Росатом».

Рисунок 7. Запасы редкоземельных металлов в РФ в миллионах тонн

Источник: Роснедра

Месторождения Новых регионов

Азовское месторождение находится в Донецкой области, в районе Приазовья. Здесь сосредоточены редкоземельные элементы. Запасы были разведаны, но конкретные данные о количестве отсутствуют. Это одно из крупнейших редкоземельных месторождений восточной Украины, в настоящее время под территориальным обладанием Россией.

Азовское месторождение принадлежит к категории очень крупных редкоземельных месторождений с богатыми рудами (перспективные запасы — более 500 тыс. тонн оксидов редких металлов) при их содержании в рудах до 1–2 %. Промышленная ценность месторождения значительно увеличивается присутствием в рудах крупных запасов циркония (около 1 млн тонн ZrО2 при содержании 1,4 %). По стоимости иттрия и лантана оно в три раза богаче Ловозерского месторождения на Кольском полуострове и сопоставимо с такими уникальными месторождениями мира, как Байюнь-Обо (КНР) и Маунтин-Пасс

(США).Азовское месторождение окончательно не изучено, но на сегодня можно сказать, что, кроме циркония, иттрия и лантана, в нем определены церий, самарий, европий, тербий, иттербий, лютеций.

Мазуровское месторождение, также в Донецкой области, содержит редкоземельные элементы. Запасы разведаны, но точные данные не опубликованы. Это одно из крупнейших редкоземельных месторождений, сейчас находящееся под контролем РФ.

Здесь выявлено 16 рудных залежей с промышленным содержанием тантала, ниобия и циркония, а также сопутствующего ценного компонента — нефелина. Общие запасы руд — более 200 млн тонн. Первая рудная залежь месторождения уже частично отрабатывалась в советское время открытым способом в течение 15 лет. После обогащения и переработки руды получали циркониевый концентрат. Тогда Мазуровское считалось месторождением только циркона. К началу 90-х годов добыча редких и редкоземельных металлов была приостановлена.

Представляет промышленный интерес также техногенное месторождение — гидроотвал обогатительной фабрики, образованный хвостами из отходов переработки редкометалльных руд Мазуровского месторождения — около 2 млн тонн залежей. По минералогическому и химическому составам отходы обогащения идентичны составу коренных руд Мазуровского месторождения.

Сведения о месторождениях Луганской Народной Республики (ЛНР) и Запорожской области в настоящее время отсутствуют.

Прогноз развития отрасли РЗМ в России и мире

Мировой рынок РЗМ

Мировой рынок редкоземельных металлов (РЗМ) продолжит расти в ближайшие годы, что обусловлено увеличением спроса на высокотехнологичную продукцию, включая электромобили, ветряные турбины, электронику и оборонные технологии. Согласно прогнозам различных аналитических агентств, к 2030 году мировой спрос на РЗМ может увеличиться на 50-70% по сравнению с текущими уровнями. Основным драйвером роста останется Китай, который контролирует более 70% мирового производства и продолжает укреплять свои позиции за счет консолидации отрасли и внедрения новых технологий.

США и страны Европы будут стремиться снизить зависимость от китайских поставок, развивая собственные добычу и переработку РЗМ. В частности, США планируют увеличить инвестиции в разработку месторождений, таких как Маунтин-Пасс, и строительство перерабатывающих мощностей. Кроме того, ведутся переговоры о развитии месторождений Украины. Европейский Союз также активизирует усилия по созданию собственной цепочки поставок РЗМ, включая добычу и переработку.

Австралия, обладающая значительными запасами РЗМ, продолжит развивать свои проекты, такие как Маунт-Уэлд и Янгибана, с акцентом на производство магнитов и оксидов РЗМ. Страны Юго-Восточной Азии, включая Мьянму и Вьетнам, также будут играть важную роль в поставках РЗМ, особенно тяжелых элементов.

Российский рынок РЗМ

Россия обладает значительными запасами РЗМ, но их освоение остается ограниченным из-за недостатка инвестиций и технологических мощностей. В ближайшие годы ожидается активизация работы в этом направлении, особенно с учетом стратегической важности РЗМ для высокотехнологичных отраслей и оборонной промышленности.

Российские власти планируют увеличить объемы добычи и переработки РЗМ, в том числе за счет таких активов, как Ловозерский ГОК и Соликамский магниевый завод, которые теперь находятся под управлением госкорпорации «Росатом». Это позволит ускорить развитие отрасли и снизить зависимость от импорта.

Особое внимание будет уделено разработке месторождений в новых регионах, таких как Донецкая и Запорожская области, где сосредоточены значительные запасы РЗМ. Однако для их освоения потребуются значительные инвестиции и время.

В целом Россия имеет потенциал для увеличения своей доли на мировом рынке РЗМ, но для этого необходимо решить вопросы внедрения современных технологий переработки и финансирования высоких затрат на разработку месторождений.

Выводы

Принимая во внимание текущее состояние мирового и российского рынка РЗМ, а также известные планы развития добычи можно сделать следующие выводы:

- Мировой рынок РЗМ продолжит расти вслед за ростом спроса на высокотехнологичную продукцию. Китай сохранит лидирующие позиции, но США, Европа и другие страны будут стремиться снизить зависимость от китайских поставок, развивая собственные добычу и переработку.

- Россия обладает значительными запасами РЗМ, но их освоение остается ограниченным. Для увеличения доли на мировом рынке необходимо привлечение инвестиций, внедрение современных технологий и развитие инфраструктуры.

- Новые регионы, такие как Донецкая и Запорожская области, могут стать важным источником РЗМ для России, но их освоение потребует времени и значительных ресурсов.

- Стратегическая важность РЗМ для высокотехнологичных отраслей и оборонной промышленности делает развитие этой отрасли приоритетным для многих стран, включая Россию.