Эволюция налоговых моделей: давление времени и глобальных трендов

За последние десять лет система налогообложения в странах с развитой экономикой подверглась значительным трансформациям, вызванным одновременным влиянием сразу нескольких факторов: цифровизацией бизнеса, глобализацией, ускоряющимся климатическим кризисом, ужесточением конкурентной среды, а также ростом неравенства и социальной напряжённости.

Пандемия COVID-19 и последующий энергетический шок усилили фискальное давление на бюджеты развитых стран, что привело к ускоренному пересмотру налоговой политики. Государства стремились не только стабилизировать поступления, но и адаптировать налоговые системы к новым формам деятельности, включая цифровую экономику, дистанционную занятость и глобальные цепочки поставок.

Международная инициатива BEPS 2.0, продвигаемая ОЭСР, стала первым масштабным шагом к модернизации международных налоговых правил. Она предполагает перераспределение прав налогообложения крупнейших транснациональных корпораций и внедрение глобального минимального налога в размере 15 % — меры, призванные сократить эрозию налоговой базы и снизить уровень вредной конкуренции между юрисдикциями.

Одновременно страны ЕС, Канада, Япония, Великобритания и США активно экспериментируют с экологическим и цифровым налогообложением, усиливая акцент на устойчивом развитии и контроле за деятельностью BigTech-компаний. На фоне этого усиливается тренд на рост налоговой прозрачности: развиваются механизмы автоматического обмена финансовой информацией, ужесточаются правила раскрытия информации о бенефициарах и применяются антироссийские и антикитайские нормы налогового комплаенса.

Параллельно налоговые режимы стран становятся всё более инструментальными: они используются для поддержки определённых отраслей, стимулирования инвестиций в R&D и «зелёную» экономику, а также для привлечения капитала. В этих условиях именно сравнительный анализ налоговых систем приобретает критическое значение для бизнеса, инвесторов и государств.

Цель настоящего обзора — представить актуальные тенденции изменения налоговой политики в странах G7 и ОЭСР, сравнить ключевые параметры налоговых систем и обозначить стратегические риски и возможности для предпринимательской среды в ближайшие 5–10 лет.

Глобальные тренды в налоговой политике развитых стран

1. Устранение размывания налоговой базы: BEPS 2.0 и глобальный минимум

Одной из ключевых инициатив, определяющих современные тренды в налоговой политике, стало развитие программы BEPS (Base Erosion and Profit Shifting), координируемой ОЭСР и G20. В 2021 году более 135 стран подписали соглашение о внедрении глобального минимального налога в размере 15 % для транснациональных корпораций с выручкой свыше €750 млн. Эта мера направлена на борьбу с агрессивным налоговым планированием, при котором прибыль перемещается в низконалоговые юрисдикции вне зависимости от места создания стоимости.

В результате страны G7 начали синхронизированную подготовку налогового законодательства к новым условиям. Германия, Франция и Италия уже внесли соответствующие поправки в национальное право, а в Великобритании и Канаде обсуждаются механизмы адаптации в 2025–2026 гг.

Для бизнеса это означает сокращение возможностей для налоговой оптимизации через офшоры, рост затрат на комплаенс и пересмотр структур международных холдингов.

2. Цифровое налогообложение: давление на BigTech

Сектор цифровых услуг остаётся одной из самых сложных категорий для традиционного налогообложения. В ответ на трансграничную деятельность компаний вроде Google, Meta, Amazon и Apple ряд стран Европы внедрил цифровые налоги (Digital Services Tax):

- Франция ввела налог в 3 % на выручку от цифровых операций ещё в 2019 году.

- Великобритания, Италия и Австрия следовали аналогичному пути.

- В США идея цифрового налога столкнулась с активным сопротивлением бизнеса, однако в рамках BEPS 2.0 обсуждается отдельный механизм перераспределения налогообложения цифровых гигантов в пользу стран-пользователей.

Для бизнеса такие нововведения влекут пересмотр моделей монетизации в глобальных платформах, повышение налоговых рисков для IT-сектора, переход к сложной налоговой отчётности в юрисдикциях присутствия.

3. Рост прозрачности и антикризисный контроль

Современная налоговая политика направлена на усиление прозрачности и борьбу с уклонением от уплаты налогов. Внедрение стандартов автоматического обмена налоговой информацией (CRS, FATCA), расширение реестров бенефициарных владельцев и механизмов Country-by-Country Reporting (CbCR) стало нормой для развитых юрисдикций.

Новые правила ЕС (Directive DAC7 и DAC8), вступающие в силу в 2025–2026 гг., обязывают цифровые платформы раскрывать информацию о продавцах и операциях в реальном времени. Аналогичные нормы рассматриваются в Японии и Канаде.

Для бизнеса подобные нововведения влекут возрастание стоимости налогового сопровождения, риски переквалификации доходов и санкций за некорректное раскрытие.

4. «Экологизация» налоговых систем

Глобальная климатическая повестка стимулирует налоговые изменения в сторону экологически ориентированных механизмов. ЕС внедрил CBAM (Carbon Border Adjustment Mechanism) — трансграничный углеродный налог на импорт, соответствующий внутренним стандартам ЕС по выбросам СО₂:

- Германия и Франция усиливают внутренние налоги на углерод.

- Канада развивает программу Carbon Pricing.

- Япония планирует ввести полноценную систему углеродного налогообложения к 2030 году.

Как следствие, компаниям теперь необходимо учитывать ESG-факторы в цепочках поставок, рост издержек на экспорт, особенно в страны ЕС, требования к отчётности по устойчивости.

5. Перенастройка налоговых льгот и фискальные стимулы

На фоне высокой инфляции и нестабильности макроэкономики государства пересматривают подходы к налоговым стимулам. Акцент смещается на:

- поддержание инвестиций в научные исследования (R&D Tax Credits);

- льготы для малых и средних предприятий (MСП);

- снижение налогов на «переход к зелёной экономике».

В частности, Ирландия, Швеция и Южная Корея демонстрируют наибольшую эффективность в применении стимулирующего налогообложения для развития высокотехнологичных кластеров.

Резюме о глобальных трендах

Современные налоговые системы находятся в фазе быстрой адаптации. Они уже не столько фиксируют прибыль и потребление, сколько управляют поведением бизнеса, направляя его к цифровизации, экологичности и прозрачности.

Сравнительный анализ налоговых систем развитых стран

Подход к анализу

Для оценки привлекательности и устойчивости налоговых систем в развитых экономиках были сопоставлены ключевые фискальные параметры семи стран — участников G7, а также Ирландии и Южной Кореи как юрисдикций с выраженными особенностями налоговой политики.

В фокусе сравнения:

- базовые ставки корпоративного налога;

- НДС и его аналоги;

- социальные взносы (на уровне работодателя);

- налоговая нагрузка на физлиц и дивиденды;

- наличие цифрового или экологического налогообложения;

- наличие фискальных стимулов для МСП и инноваций.

Ключевые параметры налоговых систем развитых стран

Таблица 1. Ключевые параметры налоговых систем развитых стран (на 2024 г.)

|

Страна |

Ставка налога на прибыль организаций |

Налог на добавленную стоимость (или аналог) |

Социальные взносы работодателя |

Налогообложение цифровых услуг |

Экологические налоги и углеродная корректировка |

Фискальные стимулы для малого бизнеса и НИОКР |

|

Германия |

29,9 % |

19 % |

20–22 % |

Отсутствует |

Действует |

Активно применяются |

|

Франция |

25 % |

20 % |

45 % |

Введён (3 %) |

Действует |

Сильно развиты |

|

Италия |

24 % |

22 % |

30–35 % |

Введён |

Постепенно внедряется |

Ограниченные меры |

|

США |

21 % |

Отсутствует |

7–10 % по штатам |

Отсутствует |

Обсуждается |

На уровне штатов |

|

Канада |

26,5 % |

5 % + провинциальный |

10–12 % |

Отсутствует |

Действует |

Сильные налоговые кредиты |

|

Великобритания |

25 % |

20 % |

13,8 % |

Введён (2 %) |

Разрабатывается |

Действуют |

|

Япония |

30,6 % |

10 % |

Около 15 % |

Отсутствует |

Частично внедряется |

Развитые стимулы |

|

Ирландия |

12,5 % |

23 % |

10–11 % |

Отсутствует |

Обсуждается |

Активно применяются |

|

Южная Корея |

22 % |

10 % |

8–10 % |

Отсутствует |

Частично применяется |

Агрессивная поддержка |

Источник: OECD Tax Statistics, PwC Tax Summaries, EY Global Tax Guides, KPMG Insights 2024.

Германия

Одна из самых фискально «тяжёлых» систем для бизнеса, особенно из-за высокой совокупной ставки (почти 30 %) и социальных взносов. Однако страна предлагает мощные R&D-льготы, особенно в машиностроении и фармацевтике. Поддерживает инициативу CBAM и усиливает экологические налоги.

Франция

Лидер по совокупной налоговой нагрузке, в том числе на заработную плату и дивиденды. Активно реформирует налоговую политику: снижает ставку налога на прибыль (с 33 % до 25 % за 5 лет), вводит цифровой налог и усиливает климатическое налогообложение.

Италия

Предоставляет точечные стимулы для отдельных отраслей, однако известна сложностью администрирования и высоким уровнем неформального сектора. С 2023 года введён налог на цифровые сервисы. В климатическом аспекте действует медленно.

США

Остаётся одной из наиболее благоприятных юрисдикций для бизнеса среди G7 по ставкам, но налоговое регулирование сильно зависит от штатов. Нет федерального НДС, цифрового налога или CBAM, однако ведутся дискуссии. Много инструментов на уровне штатов (R&D кредиты, Innovation Zones).

Канада

Пример сбалансированной системы: умеренные ставки, мощная система возвратов и налоговых кредитов, особенно в наукоёмком секторе. Есть федеральный экологический налог, частично компенсируемый домохозяйствам.

Великобритания

После Brexit реформирует налоговую систему: возвращается к уровню налога на прибыль 25 %, вводит цифровой налог, но предлагает щедрые стимулы на R&D и инвестиции. Обсуждает интеграцию CBAM-подобного механизма в контексте торговли с ЕС.

Япония

Одна из самых «традиционных» и сложных для ведения бизнеса систем. Высокая налоговая нагрузка компенсируется мощными программами финансирования технологических секторов. Активно внедряет элементы «зелёного» налогообложения.

Ирландия

Самая известная низконалоговая юрисдикция, привлекающая технологические корпорации. После подписания BEPS 2.0 перешла к новому формату: минимальная ставка 15 % только для международных компаний, 12,5 % — для всех остальных. Развитая система стимулов для R&D и МСП.

Южная Корея

Сочетает умеренные ставки с агрессивными налоговыми кредитами для ИТ-компаний и промышленности. Один из лидеров по стимулированию цифровой трансформации и «умных» производств через фискальные меры.

Резюме о системах налогообложения

- Универсального «идеального» налогового режима не существует: каждая страна строит политику, исходя из структуры своей экономики, международных обязательств и фискальных приоритетов.

- Растёт дифференциация: юрисдикции с высокой фискальной нагрузкой (Франция, Германия, Япония) против государств с гибкой или стимулирующей моделью (Ирландия, Канада, Южная Корея).

- Возникает новый фактор давления — ESG и цифровая активность: страны начинают конкурировать не только налоговой ставкой, но и стандартами устойчивости и цифровой отчётности.

Новые формы налогообложения: от углерода до данных

Наряду с классическими налогами (на прибыль, потребление, труд) в странах с развитой экономикой всё чаще применяются новые виды фискальных механизмов, отражающие трансформацию глобальной повестки: цифровизация, устойчивое развитие, защита данных и технологическая суверенность.

1. Цифровое налогообложение: налоги на виртуальную стоимость

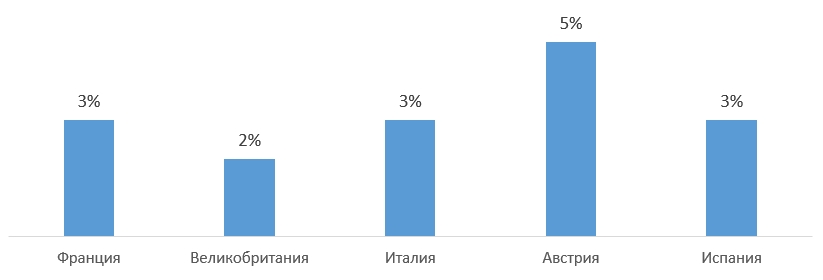

Традиционные налоговые системы ориентированы на физическое присутствие бизнеса. Однако рост глобальных платформ, монетизация данных и удалённые услуги поставили под сомнение применимость старых моделей. В ответ на это страны начали вводить специальные цифровые налоги (Digital Services Tax, DST):

- Франция — 3 % на выручку от цифровых операций (поисковая реклама, маркетплейсы, соцсети);

- Великобритания — 2 % на прибыль от UK-пользователей;

- Италия, Испания, Австрия, Индия — аналогичные налоги с дифференцированной базой.

Рисунок 1. Ставка налога на цифровые услуги в Европе

Ожидается, что с 2025 года в рамках второго «столпа» BEPS 2.0 вступят в силу единые правила для налогообложения цифровых гигантов, основанные не на физическом присутствии, а на месте потребления.

Фактическое значение: бизнесу предстоит учитывать «налог на аудиторию» и внедрять точечную финансовую отчётность в юрисдикциях без реального офиса.

2. Углеродное налогообложение и CBAM

На волне климатической повестки фискальные механизмы приобретают функцию экологического регулирования. В Европейском союзе с 2023 года начался переходный период внедрения CBAM (Carbon Border Adjustment Mechanism) — трансграничной корректировки выбросов углерода. Механизм обязывает импортёров оплачивать «эквивалентный» углеродный налог, аналогичный внутренним нормам ЕС.

CBAM охватывает:

- сталь, алюминий, цемент, удобрения, электроэнергию;

- с 2026 года — отчётность с обязательными платежами.

Помимо ЕС:

- Канада — уже реализует Carbon Pricing по секторам экономики;

- Япония и Южная Корея — вводят углеродные пошлины для внутреннего потребления;

- США — обсуждают «зелёный тариф» в рамках инициативы Green New Deal.

Как следствие подобного налогообложения экспортёрам в ЕС придётся учитывать углеродный след продукции и закладывать дополнительные издержки в цену. Это влияет на выбор поставщиков, логистику, источники энергии.

3. Налогообложение данных и внимания

Новый горизонт — налоги на неосязаемые активы: пользовательские данные, время, алгоритмические модели. В частности:

- В ЕС обсуждается механизм Data Tax: налогообложение компаний, которые извлекают прибыль из персональных данных пользователей без физического присутствия.

- В Японии и Южной Корее рассматриваются меры, приравнивающие большие объёмы пользовательских данных к активу, требующему декларирования.

- В США эксперты предлагают налог на алгоритмическое влияние — как форму опосредованного регулирования цифровых монополий.

Хотя эти инициативы ещё не реализованы в полном объёме, они формируют новую парадигму налогообложения нематериальных активов.

4. Экзотические и экспериментальные фискальные модели

В ряде стран проходят эксперименты по налогообложению нетипичных ресурсов и последствий технологического прогресса:

- Налог на роботов (South Korea, EU): обсуждается как способ компенсации социальных издержек от автоматизации.

- Налог на искусственный интеллект: рассматривается как дополнительная нагрузка на крупные ИИ-платформы (предложено в ЕС).

- Урбанистические налоги: введены в Великобритании и Нидерландах (например, на «недостаточную занятость офисных пространств» в период после COVID).

Таблица 2. Статус внедрения новых форм налогообложения

|

Страна |

Налог на роботов |

Налог на данные |

Налог на ИИ |

|

Канада |

Обсуждается |

Обсуждается |

Отсутствует |

|

Южная Корея |

Эксперимент / частично внедрен |

Обсуждается |

Обсуждается |

|

Япония |

Эксперимент / частично внедрен |

Эксперимент / частично внедрен |

Эксперимент / частично внедрен |

|

США |

Обсуждается |

Эксперимент / частично внедрен |

Эксперимент / частично внедрен |

|

ЕС |

Эксперимент / частично внедрен |

Эксперимент / частично внедрен |

Обсуждается |

Резюме о новых формах налогообложения

- Фискальная система становится инструментом управления поведением, а не просто сбором средств.

- Бизнес сталкивается с необходимостью прогнозировать фискальные риски в нематериальной сфере — от данных до эмиссии.

- Внедрение новых налогов идёт не по линии «высокая ставка», а по принципу целевого действия — на аудиторию, выбросы, алгоритмы.

Риски, барьеры и возможности для бизнеса в новой налоговой реальности

Новые риски: налоговая сложность как фактор нестабильности

Современная налоговая политика в развитых странах перестаёт быть исключительно фискальным механизмом — она становится инструментом структурных изменений, а значит — источником как возможностей, так и угроз.

Бизнес сталкивается с рядом новых рисков:

- Рост совокупной нагрузки: несмотря на умеренные номинальные ставки, одновременное действие корпоративного налога, социальных взносов, НДС, CBAM и цифровых сборов приводит к перегрузке особенно транснациональных структур.

- Регуляторная фрагментация: в отличие от прежних десятилетий, где юрисдикции следовали ОЭСР и ЕС, сейчас усиливается разнородность правил (например, цифровой налог вводится односторонне и с разной ставкой).

- Двойное налогообложение: при отсутствии или неэффективности соглашений возникают конфликты юрисдикций по распределению налоговой базы.

- Усиление ответственности: в ЕС и Великобритании растёт количество прецедентов, когда топ-менеджмент несёт ответственность за налоговую прозрачность групп (включая CbCR и ESG-отчётность).

- Эффект публичности: компании вынуждены не только платить налоги, но и демонстрировать «налоговую справедливость» — под давлением СМИ, акционеров и потребителей.

Структурные барьеры: непрозрачность, издержки, адаптация

- Даже при высоком уровне цифровизации налоговые системы развитых стран сохраняют элементы непрозрачности и фискальной запутанности.

- Механизмы отчётности по цифровому налогу, CBAM и R&D-стимулам различаются по форме, срокам и процедурам — это повышает требования к юридическим и бухгалтерским департаментам.

- Высокая стоимость налогового сопровождения: крупные компании тратят до 3–5 % выручки на комплаенс.

- Частая смена правил: в рамках «зелёного перехода» и цифрового регулирования ежегодно обновляются законодательные нормы, что требует непрерывного мониторинга.

Возможности: фискальная политика как стратегический инструмент

Несмотря на давление, меняющаяся налоговая реальность открывает ряд тактических и стратегических возможностей:

- Юрисдикционная гибкость: компании могут оптимизировать структуру холдингов, перенося функции в страны с развитыми налоговыми соглашениями, стимулирующими режимами и устойчивыми правовыми системами (например, Ирландия, Канада, Сингапур).

- Использование R&D-льгот: во Франции, Канаде, Южной Корее и Великобритании доступны программы налоговых вычетов и субсидий для инновационного сектора, что снижает налоговую базу на 20–40 %.

- Интеграция налоговой стратегии в ESG-профиль: демонстрация «ответственного налогообложения» может повысить лояльность инвесторов и потребителей (особенно для публичных компаний).

- Влияние через ассоциации: участие в отраслевых альянсах и диалоге с государством позволяет влиять на форму новых налогов — особенно в вопросах данных, цифровых активов и углерода.

Резюме о рисках, барьерах и возможностях

- Риск «фискального лавинообразия» — ключевой вызов следующего десятилетия.

- Бизнес, рассматривающий налогообложение как часть корпоративной стратегии, а не как функцию бухгалтерии, получает конкурентное преимущество.

- Побеждают те, кто умеет не только снижать ставку, но и управлять налоговым риском как активом.

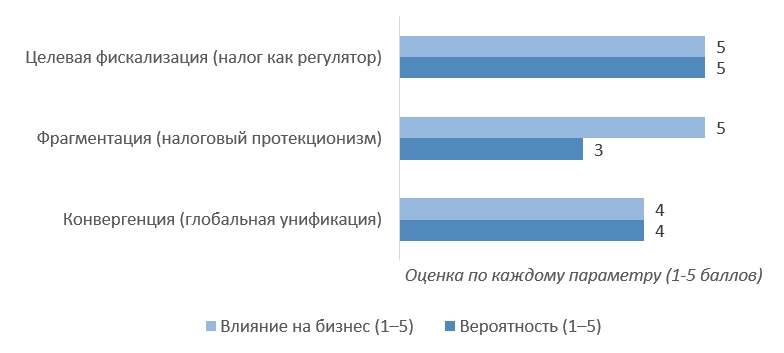

Прогнозы и сценарии развития налоговых систем на 2025–2030 годы

Мировая фискальная архитектура в фазе реструктуризации. В течение следующего десятилетия налоговые системы развитых стран, вероятно, будут трансформироваться под давлением четырёх ключевых векторов:

- цифровизация экономики;

- климатическая трансформация;

- перераспределение глобального влияния;

- демографический и социальный сдвиг.

Сценарий 1: Конвергенция — унификация глобальных налогов

Вероятность: высокая

|

Факторы |

Возможные последствия |

|

|

Сценарий 2: Фрагментация — усиление налогового протекционизма

Вероятность: средняя

|

Факторы |

Возможные последствия |

|

|

Сценарий 3: Целевая фискализация — налоги как регулятор поведения

Вероятность: очень высокая

|

Факторы |

Возможные последствия |

|

|

Стратегическая адаптация бизнеса

Для устойчивой деятельности в условиях изменений компаниям потребуется:

- Развивать налоговую аналитику на уровне стратегии.

- Внедрять сценарное планирование налоговой нагрузки с горизонтом 5–10 лет.

- Использовать налоговые соглашения и механизмы разъяснительного диалога (например, Advance Pricing Agreements в ЕС и Канаде).

- Встраивать налоговую стратегию в корпоративную ESG-отчётность и работу с инвесторами.

Рисунок 2. Сценарии развития налоговых систем на 2025–2030 гг.

Сопоставление с российским налоговым контекстом

Хотя Россия не входит в число развитых экономик по классификации ОЭСР, её налоговая система уже в 2020-х годах оказалась под влиянием глобальных трендов. При этом вектор изменений заметно отличается по природе и направленности.

Таблица 3. Сравнение трендов налогообложения стран развитых экономик и России

|

Тренд / Механизм |

Развитые экономики (ОЭСР, ЕС, G7) |

Россия (2024 г.) |

|

Цифровое налогообложение |

Активно внедряется |

Не реализовано, обсуждается концептуально |

|

Глобальный минимум (BEPS 2.0) |

Подписано и внедряется |

Не подписано и не применимо |

|

CBAM и углеродные сборы |

Введены (ЕС), тестируются (Канада, Япония) |

В стадии концепции, нет фискального механизма |

|

ESG-связанные налоги |

Растущая нагрузка через экологические сборы |

Отсутствуют, климат-отчётность добровольная |

|

Прозрачность / автоматический обмен |

Стандарты CRS, CbCR, DAC7, публичные реестры |

CRS и автоматический обмен не применяются |

|

Стимулы для R&D и МСП |

Системные налоговые кредиты и вычеты |

Есть выборочные меры, но без системности |

Влияние различий на российский бизнес

- При работе с контрагентами из ЕС/США/Японии необходимо учитывать внешнюю налоговую среду — например, CBAM может повлиять на стоимость экспорта стали, удобрений и электроэнергии.

- Российским компаниям, выходящим на международные рынки, придётся адаптировать отчётность к стандартам BEPS, CbCR и ESG, даже если внутри страны они пока не обязательны.

- Компании с цифровыми сервисами (например, SaaS, контент-платформы) уже ощущают давление от ограничений в странах ЕС и digital tax, особенно при наличии пользователей в тих юрисдикциях.

Возможности для адаптации

- Актуален переход от «формальной» налоговой оптимизации к модели прозрачного структурирования. Российским экспортно ориентированным компаниям следует внедрять добровольные элементы ESG-отчётности и углеродного аудита, чтобы снизить барьеры на внешних рынках.

- Использование юрисдикций с соглашениями об избежании двойного налогообложения (ОАЭ, Армения, Казахстан) остаётся актуальным для трансграничной деятельности.

Выводы и рекомендации

Налоговая политика как стратегическая среда бизнеса

В современных условиях налогообложение становится не просто инструментом пополнения бюджета, а важнейшим фактором структурной трансформации экономики. Оно отражает глобальные вызовы — от цифровизации и климатической трансформации до усиления конкуренции между юрисдикциями.

Развитые страны демонстрируют переход к инструментальному типу налоговой политики, в которой налоги используются для управления поведением бизнеса, стимулирования нужных отраслей и перераспределения глобальной прибыли. При этом фискальные механизмы всё чаще затрагивают нематериальные активы, транснациональные потоки и новые формы цифровой деятельности.

Для компаний это означает необходимость пересмотра традиционного подхода к налоговому планированию. Конкурентоспособность в 2025–2030 гг. всё чаще будет определяться не номинальной ставкой, а гибкостью налоговой архитектуры, прозрачностью отчётности, качеством внутренней аналитики и способностью адаптироваться к меняющимся условиям.

Основные выводы:

- Налоговая нагрузка в развитых странах перераспределяется в сторону цифровых и экологических сфер.

- Глобальные фискальные соглашения (в частности BEPS 2.0) усиливают давление на транснациональные структуры.

- Налоговая прозрачность становится частью корпоративного имиджа и влияет на доступ к инвестициям.

- Успешный бизнес переходит от реактивного к проактивному налоговому управлению.

Использованные источники и аналитические базы:

- OECD (2021–2024). Global Minimum Tax & BEPS 2.0 Reports.

- European Commission. CBAM – Carbon Border Adjustment Mechanism Policy Documents.

- EY (2023). Global Tax Policy and Controversy Briefing.

- PwC (2023–2024). Worldwide Tax Summaries: Corporate Taxes.

- KPMG Insights (2024). Future of Tax Publications.

- IMF Fiscal Monitor (2022–2023).

- World Bank (2023). Doing Business Taxation Indicators.

- Tax Foundation (2022–2024). International Tax Competitiveness Index.

- Deloitte (2023). Digital Services Taxes – Country Profiles.

- Government of Canada. Carbon Pricing Reports.

- UK HM Treasury. Tax Policy Updates (2023–2024).

- Japan Ministry of Finance. Green Taxation and Digital Taxation Policies.

- Irish Revenue Commissioners. Corporate Taxation Guide (2024).

- McKinsey & Company. Taxing Digital Giants and ESG-Driven Reforms.