1. Введение

Рынок хлорвинила (винилхлорида) в России представляет собой стратегически важный, но при этом крайне неоднозначный и динамичный сегмент химической промышленности. Его значение выходит далеко за рамки производства одного конкретного химиката: хлорвинил является ключевым звеном в технологической цепочке, от которой напрямую зависит развитие таких фундаментальных отраслей экономики, как строительство, упаковка, энергетика, автомобильная и медицинская промышленность. Пластик, который мы видим повсюду, от оконных профилей и водопроводных труб до изоляции кабелей и упаковки лекарств, в значительной степени основан на этом универсальном полимере.

Исследование этого рынка сегодня не просто актуально, а необходимо, поскольку он оказался в центре мощных и противоречивых сил. С одной стороны, Россия добилась впечатляющего технологического прорыва с запуском современного интегрированного завода «Русвинил», который позволил кардинально сократить дефицит и выйти на путь технологического суверенитета. С другой стороны, отрасль сталкивается с беспрецедентными вызовами: глобальные санкции, разрыв технологических цепочек, острая зависимость от импорта высокотехнологичных сополимеров и экологическое регулирование мирового масштаба, требующее немедленной модернизации устаревших производств.

Этот рынок интересен как полигон для изучения адаптации тяжелой промышленности к новой реальности. Он демонстрирует парадоксы: рост импорта специализированных марок на фоне общего импортозамещения, рекордные производственные показатели на фоне финансовых трудностей ключевых игроков, и стремительное развитие «зеленых» технологий на фоне экологического давления. Понимание этих противоречий позволяет выявить не только риски, но и скрытые возможности для роста.

Важность исследования заключается в его практической значимости. Для государства — это вопрос стратегической безопасности сырьевой базы для ключевых отраслей и эффективности реализации программ импортозамещения. Для производителей — это вопрос выживания и конкурентоспособности в условиях жесткой конкуренции и растущих затрат. Для инвесторов — это оценка привлекательности одного из немногих сегментов химпрома, способного к технологическому прорыву. В конечном счете судьба рынка хлорвинила — это индикатор способности российской промышленности преодолеть кризис и построить новую, более устойчивую и технологически продвинутую экономику.

2. Исторический контекст и эволюция отрасли

Рынок хлорвинила в России — это история превращения из технологически отстающей и дефицитной отрасли в современный, интегрированный сектор химической промышленности, который, однако, вновь оказался на перепутье, сталкиваясь с новыми вызовами. Его развитие можно условно разделить на два ключевых этапа: докризисный рост и послереволюционное обновление.

2.1. Докризисный рост (2000–2014 гг.): эпоха дефицита и устаревших технологий

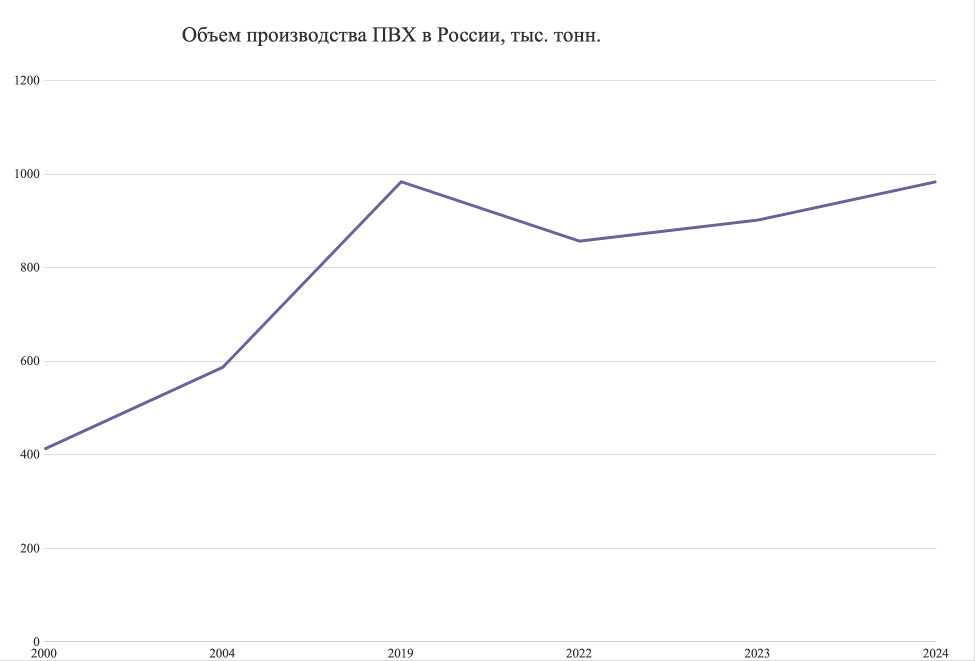

На рубеже 2000-х годов российская химическая промышленность начала выходить из затяжного кризиса. Архивные данные Минпромторга РФ свидетельствуют о стабильном росте производства хлорвинила (VCM): с 412 тыс. тонн в 2000 году до 587 тыс. тонн в 2004 году. Этот рост, составлявший в среднем 7–9 % в год, был обусловлен модернизацией существующих мощностей и растущим спросом на полимеры, особенно в строительстве.

Однако этот рост не решал фундаментальной проблемы: структурный дефицит. Внутреннего производства было недостаточно для удовлетворения потребностей растущей экономики. К 2013 году потребление ПВХ в России превысило 1 миллион тонн, в то время как собственное производство составляло лишь 600 тысяч тонн, что означало зависимость от импорта на уровне 40 %.

Производственная база того времени была крайне неоднородной и технологически устаревшей. Доминировали предприятия, использующие ртутный метод электролиза поваренной соли — технологию, эффективную, но экологически опасную и дорогостоящую в обслуживании. Такие заводы, как Стерлитамакский и Волгоградский «Каустик», были вынуждены закупать этилен у сторонних поставщиков, что делало их уязвимыми к колебаниям цен и логистическим сбоям. Эта зависимость от импорта сырья и конечного продукта создавала серьезные риски для национальной экономической безопасности.

2.2. Обновление (2014–2024 гг.): запуск «Русвинила» и технологический прорыв

Кульминацией двух десятилетий усилий по локализации производства стал запуск 19 сентября 2014 года завода «Русвинил» в Кстово (Нижегородская область). Этот проект стал не просто новым заводом, а настоящей революцией в российской химической промышленности.

«Русвинил» — это совместное предприятие СИБУРа и европейского консорциума SolVin (Solvay и BASF). Общий объем инвестиций превысил 1,4 миллиарда евро, из которых 750 миллионов было привлечено в форме долгосрочного проектного финансирования от международного консорциума банков, включая Европейский банк реконструкции и развития (ЕБРР). Участие ЕБРР придало проекту не только финансовую легитимность, но и обеспечило независимый контроль за соблюдением экологических и управленческих стандартов.

Ключевыми особенностями «Русвинила» стали:

- Полная технологическая цепочка. Завод объединил три стадии производства — мембранный электролиз соли (для получения хлора и каустической соды), синтез винилхлорида-мономера (VCM) из хлора и этилена, и полимеризация VCM в ПВХ. Это обеспечило высокую степень вертикальной интеграции.

- Современная экологичная технология. Использование мембранного метода электролиза вместо ртутного сделало производство экологически безопасным и энергоэффективным, соответствующим международным стандартам.

- Стратегическая интеграция. Завод был физически и технологически интегрирован с крекинговой установкой «СИБУР-Кстово», которая производит необходимые 360 тыс. тонн этилена в год. Это полностью сняло проблему сырьевой зависимости.

Вклад «Русвинила» в отрасль был колоссальным. Его проектная мощность — 330 тыс. тонн ПВХ в год — позволила значительно сократить дефицит. По данным Statista, производство ПВХ достигло пика в 984 тыс. тонн в 2019 году, что свидетельствовало о почти полном закрытии внутреннего спроса и даже создало потенциал для экспорта. Завод стал центральным элементом национальной стратегии развития нефтехимии, закрепленной в «Рамочной программе развития нефтегазохимии России до 2030 года».

2.3. Современный период (2024 г. и далее): новые вызовы на фоне старых проблем

Несмотря на технологический прорыв, современный рынок столкнулся с новой волной вызовов. В 2024 году производство ПВХ, по разным оценкам, оказалось на уровне 980 тыс. тонн).

Ключевые факторы давления — санкционное давление, логистические сложности и снижение спроса. Однако главной угрозой остается технологическое неравенство внутри самой России. Три из четырех основных заводов (Стерлитамак, Волгоград, Саянск) по-прежнему используют устаревшие технологии (ртутную или диафрагменную), которые не соответствуют экологическим требованиям.

Минаматская конвенция, международный договор, который Россия ратифицировала, обязывает полностью отказаться от ртутных технологий к 2025 году. Это создает дедлайн для модернизации, требующий огромных инвестиций, которые в текущих условиях найти крайне сложно. Финансовое состояние многих из этих предприятий оценивается как неудовлетворительное (рейтинги B и ниже), что усугубляет проблему.

Таким образом, историческая эволюция отрасли привела к парадоксальной ситуации: одна часть сектора (во главе с «Русвинилом») является мировым лидером, а другая — на грани экологического и финансового краха. Будущее российского рынка хлорвинила будет зависеть от способности преодолеть этот разрыв и трансформировать устаревшие активы в соответствии с требованиями XXI века.

3. Производство и ключевые игроки

Российский рынок хлорвинила (винилхлорида-мономера, VCM) и его основного производного — поливинилхлорида (ПВХ) — характеризуется высокой концентрацией и глубоким технологическим расслоением. В стране действуют всего четыре крупных производственных площадки, каждая из которых представляет собой уникальный кейс в развитии химической отрасли, от устаревших советских активов до одного из самых современных химических комплексов в Европе. Эта неоднородность определяет как текущую конкурентоспособность, так и стратегические риски всего сектора.

3.1. Обзор производственных мощностей

Производство хлорвинила в России сосредоточено на четырех ключевых заводах, расположенных в трех федеральных округах:

- «Русвинил» (СИБУР) — Кстово, Нижегородская область (Приволжский ФО).

- Стерлитамакский «Каустик» (Башкирская содовая компания, БСК) — Стерлитамак, Республика Башкортостан (Приволжский ФО).

- Волгоградский «Каустик» («Никохим») — Волгоград, Волгоградская область (Приволжский ФО).

- «Саянскхимпласт» (Зиминский химкомбинат) — Саяногорск, Республика Хакасия (Сибирский ФО).

Эти предприятия не просто производят продукт, они формируют технологическую и экономическую архитектуру рынка. По данным на 2024 год, Приволжский федеральный округ доминирует в производстве, обеспечивая 60,6 % общего объема, в то время как Сибирский ФО приходится на 27,5 %. Это распределение подчеркивает централизацию отрасли в регионах с развитой химической инфраструктурой и доступом к сырью.

3.2. Детальный анализ ключевых производителей

«Русвинил» (СИБУР) — флагман современности

«Русвинил» — это не просто завод, а символ технологического прорыва в российской химии. Запущенный в 2014 году, он является самым современным и интегрированным производством винилхлорида в России.

- Технология. Завод использует мембранный метод электролиза поваренной соли, который является энергоэффективным, экологически безопасным и соответствует международным стандартам устойчивого производства. Это резко контрастирует с устаревшими методами, применяемыми на других площадках.

- Интеграция. Ключевое конкурентное преимущество — полная вертикальная интеграция. «Русвинил» физически и технологически связан с крекинговой установкой «СИБУР-Кстово», которая производит 360 тыс. тонн этилена в год — основного сырья для синтеза VCM. Это исключает зависимость от сторонних поставок и минимизирует логистические издержки.

- Мощность и продукция. Проектная мощность — 330 тыс. тонн ПВХ в год. Завод производит как суспензионный ПВХ (основной объем), так и эмульсионный, что позволяет выпускать продукцию с различными физико-химическими характеристиками для строительства, медицины и электротехники.

- Финансовое состояние и перспективы. Оценивается как отличное (рейтинг AAA). Высокая рентабельность, стабильное сырьевое обеспечение и современные технологии обеспечивают высокий экспортный потенциал. «Русвинил» является основным экспортером ПВХ в страны ЕАЭС и на азиатские рынки.

Стерлитамакский «Каустик» (БСК) — наследие советской эпохи под угрозой

Стерлитамакский «Каустик» — один из старейших и крупнейших химических комбинатов страны, но его будущее находится под серьезным вопросом.

- Технология. Использует ртутный метод электролиза, который является экологически опасным и устаревшим. Эта технология прямо противоречит международным обязательствам.

- Проблемы. Главная угроза — Минаматская конвенция, которая обязывает Россию отказаться от ртутных технологий к 2025 году. Переход на мембранную технологию потребует гигантских инвестиций, оценка которых достигает миллиардов долларов. Кроме того, завод зависит от закупки этилена у сторонних поставщиков, что делает его уязвимым к колебаниям цен.

- Финансовое состояние. Оценивается как удовлетворительное (B), но с высокими операционными расходами и необходимостью масштабной модернизации. Без государственной поддержки и привлечения инвестиций его выживание в долгосрочной перспективе сомнительно.

Волгоградский «Каустик» («Никохим») — технологическое отставание и конкуренция

Волгоградский завод сталкивается с теми же фундаментальными проблемами, что и его стерлитамакский «собрат».

- Технология. Также использует ртутный метод электролиза, что требует срочной замены к 2025 году.

- Проблемы. Аналогично Стерлитамаку, зависит от импорта этилена, что увеличивает себестоимость продукции. Высокие операционные расходы и устаревшее оборудование снижают его конкурентоспособность на фоне «Русвинила».

- Финансовое состояние. Оценивается как ниже среднего (B-). Низкая рентабельность и необходимость дорогостоящей модернизации создают серьезные финансовые риски.

«Саянскхимпласт» — путь к локализации

«Саянскхимпласт» занимает промежуточное положение, стремясь к технологической независимости.

- Технология. Предприятие использует мембранный метод – современную и экологически безопасную технологию, которая по эффективности превосходит как ртутный, так и диафрагменный методы. С 2021 года предприятие реализует проект по переводу существующего мембранного производства на более совершенную технологию «нулевого зазора», которая повышает энергоэффективность. Следует отметить, что цех мембранного электролиза был введён в эксплуатацию около 20 лет назад (в 2005 году), в то время как планировавшийся цех диафрагменного электролиза не был построен из-за отсутствия финансирования в конце 1980-х – начале 1990-х годов.

- Сырье. Этилен поставляется по долгосрочным контрактам. Однако завод демонстрирует прогресс в локализации: в 2025 году запущена собственная установка для производства катализаторов, что значительно снижает зависимость от импорта.

- Продукция. Специализируется на выпуске ПВХ для кабельной промышленности и упаковки, а также на производстве сополимеров винилхлорида для нишевых применений.

- Финансовое состояние. Оценивается как хорошее (A), что обусловлено успехами в локализации ключевых компонентов и гибкой производственной программой.

3.3. Сравнительная таблица производителей

|

Параметр |

Стерлитамакский «Каустик» |

Волгоградский «Каустик» |

«Саянскхимпласт» |

«Русвинил» (СИБУР) |

|

Технология электролиза |

Ртутная |

Ртутная |

Мембранная |

Мембранная |

|

Финансовый рейтинг |

B |

B- |

A |

AAA |

|

Зависимость от импорта этилена |

Высокая |

Высокая |

Средняя |

Низкая (интеграция с «СИБУР-Кстово») |

|

Экспортный потенциал |

Низкий |

Низкий |

Средний |

Высокий |

|

Ключевые рынки |

Строительство (трубы, профили) |

Строительство (трубы, профили) |

Кабельная промышленность, упаковка |

Строительство, медицина, электротехника, экспорт |

|

Основная угроза |

Минаматская конвенция (2025 г.), модернизация |

Минаматская конвенция (2025 г.), модернизация |

Конкуренция с крупными игроками |

Геополитические риски, конкуренция в Азии |

Вывод: производственная картина рынка хлорвинила в России — это контраст между прошлым и будущим. С одной стороны, «Русвинил» демонстрирует, каким может быть российский химпром — высокотехнологичным, экологичным и конкурентоспособным на мировом уровне. С другой стороны, три четверти производственных площадок находятся в состоянии технологического и экологического кризиса, требующего немедленного и масштабного вмешательства. Будущее отрасли будет зависеть от способности преодолеть этот разрыв и трансформировать устаревшие активы в соответствии с требованиями XXI века.

4. Потребление и цепочка создания стоимости

Потребление хлорвинила (винилхлорида-мономера, VCM) в России фактически эквивалентно потреблению его основного производного — поливинилхлорида (ПВХ). Структура спроса на этот универсальный полимер отражает состояние ключевых отраслей национальной экономики, а цепочка создания стоимости — от сырья до конечного продукта — демонстрирует как достижения, так и уязвимости российской промышленности.

4.1. Структура спроса: основные сегменты потребления

Спрос на ПВХ в России распределен по нескольким основным секторам, каждый из которых предъявляет свои требования к качеству и характеристикам материала.

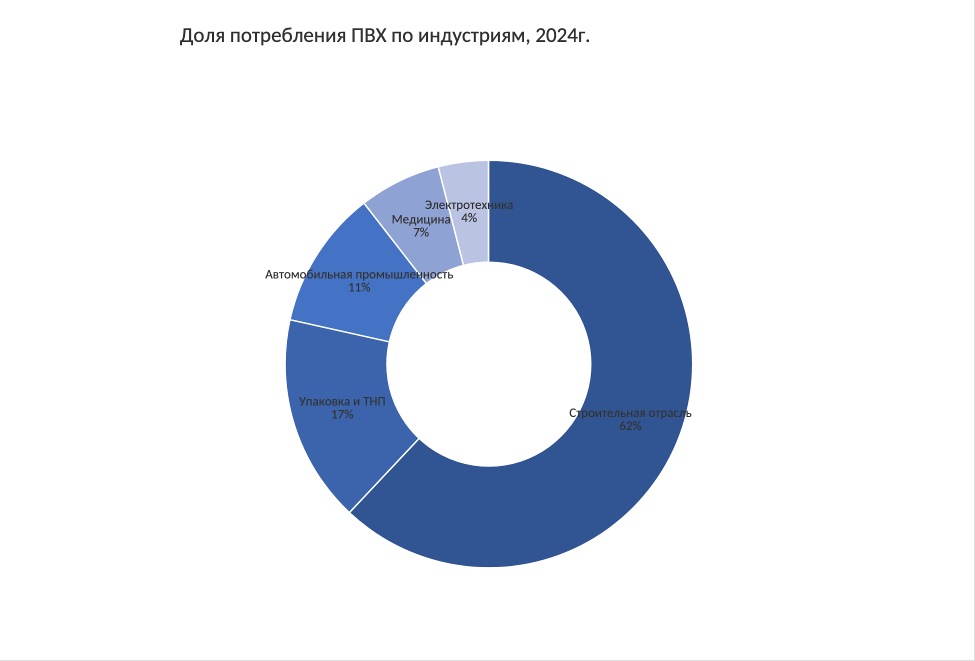

-

Строительная отрасль (60–70 % от общего потребления).Это абсолютный лидер и главный драйвер рынка. ПВХ используется в самых востребованных строительных материалах:

- Оконные и дверные профили (жесткий ПВХ, винипласт). Наиболее объемный сегмент. Спрос напрямую связан с объемами жилищного строительства и программами энергоэффективности.

- Трубы и фитинги. Широко применяются в системах водоснабжения, канализации, отопления и газораспределения благодаря коррозионной стойкости и долговечности.

- Напольные покрытия. Линолеум и ПВХ-плитка — популярные и доступные материалы для жилых и коммерческих помещений.

- Облицовочные материалы: сайдинг, панели, декоративные элементы.

-

Упаковка и товары народного потребления (15–20 %).Этот сектор требует гибких и прочных марок ПВХ:

- Пленки и блистеры для упаковки пищевых продуктов, косметики, бытовой химии и, что особенно важно, лекарств.

- Бутылки и контейнеры, тара различного назначения.

- Искусственная кожа и текстиль: материалы для мебели, одежды, сумок и обуви.

-

Автомобильная промышленность (10–15 %).ПВХ используется для создания безопасных, долговечных и эстетичных деталей:

- Интерьер: панели приборов, обивка дверей, ручки, уплотнители.

- Изоляция проводов: кабельные пластикаты для низковольтных и высоковольтных линий.

- Шланги и трубки в топливных, гидравлических и охлаждающих системах.

-

Медицина (5–8 %).Это технологичный и быстро растущий сегмент, где качество и безопасность материала критически важны:

- Одноразовые изделия: катетеры, системы для переливания крови, шприцы, хирургические шины.

- Упаковка для препаратов: блистеры для таблеток, флаконы. Требования к этим маркам ПВХ самые строгие, включая стерильность и биосовместимость.

-

Электротехника (3–5 %).Основная функция — изоляция и защита:

- Изоляция кабелей: ПВХ-пластикаты для силовых и слаботочных кабелей.

- Корпуса приборов: розетки, выключатели, распределительные коробки.

4.2. Ключевые компании-переработчики ПВХ

Переработка ПВХ — это отдельный, высококонкурентный сектор, в котором работают как крупные транснациональные корпорации, так и значимые российские производители.

- «Полипластик». Крупнейший российский производитель труб и фитингов из ПВХ, ПП и ПЭ. Лидер в строительном сегменте.

- VEKA Rus. Дочерняя компания немецкого концерна VEKA, один из лидеров по производству оконных профилей из ПВХ в России.

- «Таркетт» (Tarkett). Мировой лидер в производстве напольных покрытий, включая линолеум и ПВХ-плитку. Крупнейший игрок на российском рынке.

- «Сибкабель». Ведущий производитель кабельной продукции, в том числе с изоляцией из ПВХ-пластикатов.

- «Альта-Профиль». Крупнейший производитель фасадных систем, включая сайдинг и панели из ПВХ.

- «Профиль ПВХ». Значимый производитель оконных профилей.

- «ФлексоПак», «ПолиПак». Крупные игроки на рынке упаковки из пленок ПВХ.

Эти компании являются прямыми потребителями продукции заводов-производителей VCM и ПВХ, таких как «Русвинил» и «Саянскхимпласт». Их спрос напрямую влияет на объемы и структуру производства.

4.3. Цепочка создания стоимости и ее уязвимости

Цепочка создания стоимости в отрасли в России имеет следующий вид:

Сырье (этилен, хлор) → Производство VCM → Полимеризация в ПВХ → Переработка в изделия → Конечный потребитель

Анализ этой цепочки выявляет как сильные стороны, так и критические уязвимости:

- Сильная сторона: вертикальная интеграция «Русвинила». Завод «Русвинил» демонстрирует почти полную интеграцию: он производит хлор методом электролиза, получает этилен от интегрированного с ним завода «СИБУР-Кстово» и сам полимеризует VCM в ПВХ. Это обеспечивает ему низкую себестоимость и высокую устойчивость к колебаниям цен на сырье.

- Ключевая уязвимость: зависимость от импорта аддитивов и сополимеров. Несмотря на успехи в производстве базового ПВХ, отрасль сталкивается с серьезной зависимостью от импорта. Как показывают данные за декабрь 2023 – ноябрь 2024 года, импорт сополимеров винилхлорида (ТН ВЭД 390430) вырос на 29,51 %. Эти специализированные материалы необходимы для производства высококачественных марок ПВХ, используемых в медицине, электронике и автомобильной промышленности. Китай является доминирующим поставщиком (64,33 %), что создает риски технологической зависимости. Кроме того, с 2022 года переработчики столкнулись с дефицитом европейских аддитивов (пластификаторов, стабилизаторов), что вынудило их искать альтернативы, часто в Китае, что может повлиять на качество конечной продукции.

- Структурный дисбаланс: производство vs потребление. Хотя производство ПВХ достигло 980 тыс. тонн, внутренний спрос оценивается в 980 тыс. тонн, что указывает на полное закрытие дефицита базового продукта. Однако этот баланс хрупок. Он достигнут за счет мощностей «Русвинила», в то время как другие заводы сокращают производство из-за модернизации и санкционного давления. Более того, значительная часть импорта приходится именно на сополимеры и специализированные марки, которые не производятся в достаточном объеме внутри страны. Таким образом, формально закрытый дефицит маскирует глубокую технологическую зависимость.

- Растущий тренд: спрос на «зеленые» продукты. В потребительских сегментах, особенно в строительстве и упаковке, наблюдается рост спроса на экологичные модификации ПВХ с пониженным содержанием пластификаторов (например, без фталатов). Этот тренд (+25 % за последние годы) создает новые возможности для переработчиков, ориентированных на «зеленое» строительство и экологичную упаковку, но требует от производителей сырья адаптации своих рецептур и технологий.

Вывод: цепочка создания стоимости рынка хлорвинила в России является асимметричной. С одной стороны, она демонстрирует высокий уровень интеграции и технологического суверенитета в производстве базового продукта. С другой стороны, она крайне уязвима на этапе глубокой переработки и в производстве высокотехнологичных сегментов, где сохраняется высокая зависимость от импорта. Будущее отрасли будет зависеть от способности преодолеть этот разрыв и перейти от локализации объемов к локализации технологий.

5. Внешняя торговля (импорт и экспорт)

Внешняя торговля хлорвинилом и его производными в России представляет собой сложную и противоречивую картину, где достижения в производстве базового полимера сочетаются с глубокой зависимостью от импорта в высокотехнологичных сегментах. Анализ торговых потоков позволяет развенчать устоявшиеся мифы и выявить истинные векторы развития рынка.

5.1. Экспорт: корректировка мифов и реальные направления

Широко распространенные утверждения о масштабных прямых поставках российского ПВХ в Индию в 2016 году, основанные на данных иностранных таможенных баз, оказались фундаментальной ошибкой анализа. Эти данные, скорее всего, фиксировали реэкспортные операции, когда продукция из России сначала поставлялась в другие страны (например, в государства ЕАЭС), а затем уже оттуда переправлялась в третьи страны, включая Индию. Официальные данные Федеральной таможенной службы (ФТС) России однозначно указывают, что в 2016 году основные экспортные потоки ПВХ были направлены в страны Евразийского экономического союза (ЕАЭС) и, в частности, в Беларусь.

Тем не менее у России есть реальный экспортный потенциал, который реализуется в рамках интеграционных союзов.

- Ключевые направления экспорта:

- ЕАЭС (Казахстан, Беларусь, Армения, Киргизия). Это основной рынок сбыта для российского ПВХ. Географическая близость, единые экономические правила и сложившиеся логистические цепочки делают эти страны естественным продолжением внутреннего рынка.

- Другие страны ближнего зарубежья. Наблюдается интерес к поставкам в Узбекистан, Монголию и другие страны СНГ, где растет спрос на строительные материалы.

- Объемы и динамика.

В 2024 году экспорт полимеров винилхлорида составил 522 тыс. тонн, что на 46,6 % меньше, чем в 2023 году. Это резкое сокращение связано с несколькими факторами:

- Снижение общего производства. Из-за санкционного давления, логистических сложностей и снижения внутреннего спроса производители были вынуждены сократить выпуск.

- Логистические проблемы. Удорожание и усложнение международных перевозок.

- Конкуренция. На азиатских рынках российский ПВХ конкурирует с более дешевым китайским и корейским продуктом.

- Ценовая динамика экспорта.

Данные за 2016 год, несмотря на искажения в географии, предоставляют ценные сведения о ценах. Средняя экспортная цена в тот период составляла 0,81 USD/кг. Был зафиксирован рост с 0,77 USD/кг в апреле до 0,86 USD/кг в июле, что свидетельствует о высокой волатильности и зависимости от глобальной конъюнктуры.

Современные данные о ценах экспорта ограничены, что подчеркивает общую непрозрачность рынка.

- Ключевые экспортеры:

- «Русвинил» (СИБУР). Крупнейший экспортер, использующий свои конкурентные преимущества (низкая себестоимость, высокое качество) для продвижения продукции в страны ЕАЭС и на перспективные азиатские рынки.

- «Саянскхимпласт». Также активно поставляет продукцию в страны ЕАЭС, ориентируясь на свои традиционные связи.

5.2. Импорт: рост зависимости от специализированных сополимеров

Если экспорт базового ПВХ сокращается, то импорт специализированных форм хлорвинила наоборот демонстрирует значительный рост. Это является ключевым индикатором технологической уязвимости отрасли.

- Объемы и динамика.

За период с декабря 2023 года по ноябрь 2024 года Россия импортировала сополимеры винилхлорида (ТН ВЭД 390430) на общую сумму 4,29 млн долларов США, что на 29,51 % превышает показатель предыдущего года (3,31 млн долларов). Этот рост охватывает 98 отдельных партий.

Такое значительное увеличение указывает на то, что внутренние производственные мощности не справляются с удовлетворением спроса на высокотехнологичные марки полимеров.

- Структура поставщиков:

- Китай является доминирующим поставщиком, обеспечивая 64,33 % (2,63 млн долларов) всего импорта. Компании, такие как Qingdao Haier New Material Development Company Limited и Kunshan PG Chem, активно наращивают присутствие на российском рынке.

- Япония (14,46 %, 590 тыс. долларов) и Германия (11,97 %, 490 тыс. долларов) остаются ключевыми поставщиками высококачественных, но дорогих марок, особенно для медицинских и электротехнических применений.

- Южная Корея (5,28 %) и Италия (3,27 %) также вносят свой вклад в импортную корзину.

- Ценовая дифференциация.

Анализ отдельных партий за 2024 год выявляет огромный разрыв в ценах, который отражает технологическое и ценовое расслоение:

- Китай: партия в июле 2024 года поставлена по цене 2,08 USD/кг.

- Япония: партия в августе 2024 года поставлена по цене 7,24 USD/кг — более чем в три раза дороже.

Этот разрыв объясняется различиями в качестве, степени модификации полимера, условиях поставки (логистика, таможня) и, возможно, включением в стоимость лицензионных или сервисных компонентов. Он подчеркивает, что Россия импортирует как массовую, так и узкоспециализированную продукцию.

- Ключевые импортеры:

- Российский рынок импорта характеризуется высокой концентрацией. Лидирующие позиции занимает компания Special Materials LLC, на долю которой приходится 19,94 % (820 тыс. долларов) общего объема.

- Другие значимые игроки: Eftek NN LLC, K RTL LLC, CJSC Scientific Production Company Yarli, OTT LLC.

Такая концентрация делает рынок уязвимым к изменениям политики или финансового положения этих крупных трейдеров.

5.3. Торговый баланс: формальный избыток и реальный дефицит

На первый взгляд, торговый баланс хлорвинила в России может выглядеть положительным, особенно если учитывать экспорт базового ПВХ. Однако глубокий анализ показывает более сложную картину.

- Формальный баланс: производство ПВХ в 2024 году, по разным оценкам, составило около 980 тыс. тонн, что примерно соответствует внутреннему спросу. Это создает иллюзию самодостаточности.

- Реальный дефицит: иллюзия развеивается при рассмотрении импорта. Значительный рост импорта сополимеров (на 29,51 %) указывает на то, что для удовлетворения потребностей в высокотехнологичных сегментах (медицина, электроника, автомобильная промышленность) Россия вынуждена полагаться на внешние поставки. Даже при полной загрузке мощностей «Русвинила», который специализируется на стандартных марках, импортная зависимость в нишевых сегментах сохраняется и растет.

Вывод: внешняя торговля хлорвинилом в России — это парадокс. С одной стороны, страна достигла технологического суверенитета в производстве базового ПВХ и имеет экспортный потенциал. С другой стороны, она сталкивается с растущей технологической зависимостью от импорта специализированных сополимеров, что создает серьезные риски для развития высокотехнологичных отраслей. Будущее отрасли будет зависеть от способности локализовать производство не только объемов, но и технологий.

6. Регулирование и государственная поддержка

Российский рынок хлорвинила находится под значительным влиянием государственного регулирования, которое охватывает экологические, технические, таможенные и инвестиционные аспекты. Современная нормативно-правовая база формируется под действием двух мощных сил: международных экологических обязательств и внутренних стратегий импортозамещения и технологического суверенитета. Эта двойственность создает как возможности для развития, так и серьезные вызовы для отрасли.

6.1. Экологическое регулирование: дедлайн по Минаматской конвенции

Ключевым фактором, определяющим ближайшее будущее отрасли, является Минаматская конвенция о ртути — международный договор, ратифицированный Россией. Конвенция требует полного отказа от ртутных технологий в производстве хлора и хлорорганических соединений, включая винилхлорид, к 1 января 2025 года.

- Прямое влияние. Это требование напрямую затрагивает два из четырех основных производителей — Стерлитамакский и Волгоградский «Каустик», которые до сих пор используют ртутный метод электролиза поваренной соли. Эта технология, хотя и эффективна, является экологически опасной из-за рисков выбросов и загрязнения.

- Технологический вызов. Переход на современные мембранные технологии — это не просто модернизация, а полная перестройка производственных циклов. Процесс требует колоссальных инвестиций, оценка которых исчисляется миллиардами долларов, а также сложного инжиниринга и привлечения лицензированного оборудования.

- Последствия. Невыполнение требований конвенции грозит не только экологическим скандалом, но и административными штрафами, приостановкой деятельности и в конечном счете банкротством этих предприятий. Таким образом, 2025 год становится не просто датой, а жестким дедлайном для выживания значительной части отрасли.

6.2. Нормативно-правовая база: переход от ГОСТ к техническим регламентам ЕАЭС

Второй фундаментальный тренд — это трансформация системы технического регулирования. Россия и страны ЕАЭС перешли от национальных стандартов (ГОСТ) к унифицированным техническим регламентам, что значительно изменило правила игры для производителей и импортеров.

- От ГОСТ к ТР ЕАЭС. Устаревший ГОСТ 58844-2012 был заменен Техническим регламентом ЕАЭС 041/2017 «О безопасности химической продукции». В отличие от добровольных стандартов ГОСТ, технический регламент имеет обязательную юридическую силу и устанавливает единые для всех стран ЕАЭС требования к безопасности, экологичности и оценке соответствия химической продукции.

- Обязательная сертификация. С 1 января 2023 года, на основании статьи 7, части 3 Федерального закона №184-ФЗ «О техническом регулировании», все производители химической продукции, включая ПВХ и VCM, обязаны проходить процедуры обязательной сертификации или декларирования соответствия. Это касается как отечественных, так и иностранных производителей, чья продукция ввозится в ЕАЭС.

- Переходный период. Понимая масштаб задачи, государство установило переходный период. Согласно Постановлению Правительства РФ №2425 от 23 декабря 2021 года, сертификаты, выданные по старой системе (Постановление №982), сохраняют юридическую силу до 1 сентября 2025 года. Этот «мост» дает предприятиям жизненно важное время для адаптации.

- Вызовы для бизнеса. Новые требования создают серьезные барьеры, особенно для малых и средних предприятий. Процедуры сертификации часто сопряжены с высокой стоимостью и дефицитом аккредитованных испытательных лабораторий, что замедляет выход новой продукции на рынок и увеличивает издержки.

6.3. Государственные программы и финансовая поддержка

Государство активно использует инструменты поддержки для стимулирования развития отрасли и смягчения последствий необходимой модернизации.

- Прямые субсидии на модернизацию. В рамках Федеральной целевой программы (ФЦП) "Развитие промышленности" и других отраслевых инициатив предусмотрены механизмы финансовой поддержки. Производители, осуществляющие переход на мембранные технологии, могут претендовать на компенсацию до 30% капитальных затрат. Это критически важная мера для предприятий, таких как "Каустик", которые не обладают достаточными собственными средствами.

- Стимулирование НИОКР и "зеленых" технологий. Министерство промышленности и торговли (Минпромторг) финансирует гранты на разработку инновационной продукции, в частности, "зеленых" модификаций ПВХ с пониженным содержанием пластификаторов (например, без фталатов) и с использованием биоразлагаемых компонентов. Это направление полностью соответствует глобальным трендам и растущему спросу со стороны потребителей.

- Создание благоприятных условий для инвесторов. В регионах, где расположены ключевые химические предприятия (например, в Башкортостане, Волгоградской области), создаются химические кластеры. Они получают господдержку в виде налоговых льгот, упрощенных процедур согласования и развития инфраструктуры, что повышает привлекательность для частных инвестиций.

- Спецрежимы и ОЭЗ. Заводы, размещенные в особо экономических зонах (ОЭЗ), пользуются налоговыми льготами и упрощенными таможенными процедурами, что снижает общую стоимость ведения бизнеса.

- Стратегическая программа "Фреймворк-2030". Эта масштабная инициатива Минпромторга ставит амбициозную цель — существенно увеличить локализацию производства химической продукции, включая ПВХ и его производные. Эта программа служит основным стратегическим вектором, определяющим приоритеты государственной поддержки.

6.4. Таможенное регулирование и торговая политика

Государство также использует таможенные инструменты для защиты внутреннего рынка и регулирования внешней торговли.

- Защита от импорта. На ввоз винилхлорида и ПВХ установлены ввозные таможенные пошлины, которые могут достигать 6,5%. Они призваны защитить отечественных производителей, такие как «Русвинил,» от чрезмерно дешевого импорта.

- Контроль экспорта. В 2024 году были введены квоты на экспорт хлорвинила в страны ЕАЭС. Это мера, направленная на стабилизацию внутренних цен и обеспечение приоритетного снабжения внутренних потребителей, особенно в условиях возможных колебаний спроса и предложения.

Вывод: государственное регулирование и поддержка рынка хлорвинила в России носят двойственный характер. С одной стороны, государство жестко диктует правила, в первую очередь экологические (Минаматская конвенция), что создает огромное давление на отрасль. С другой стороны, оно предоставляет инструменты поддержки (субсидии, гранты, льготы) для преодоления этих вызовов. Успешное развитие рынка будет зависеть от того, насколько эффективно государство сможет сбалансировать жесткие требования с адекватной поддержкой, и насколько быстро и эффективно отрасль сможет адаптироваться к новым, более строгим и унифицированным правилам.

7. Ценовая динамика и факторы ценообразования

Ценовая динамика на рынке хлорвинила (винилхлорида-мономера, VCM) и его основного производного — поливинилхлорида (ПВХ) в России — является отражением сложного взаимодействия глобальных сырьевых циклов, внутренних производственных издержек и структурных трансформаций отрасли. Анализ цен за 2020–2025 годы выявляет тенденцию к волатильности, постепенной стабилизации и значительной дифференциации по сегментам.

7.1. Динамика цен на ПВХ (2020–2025 гг.)

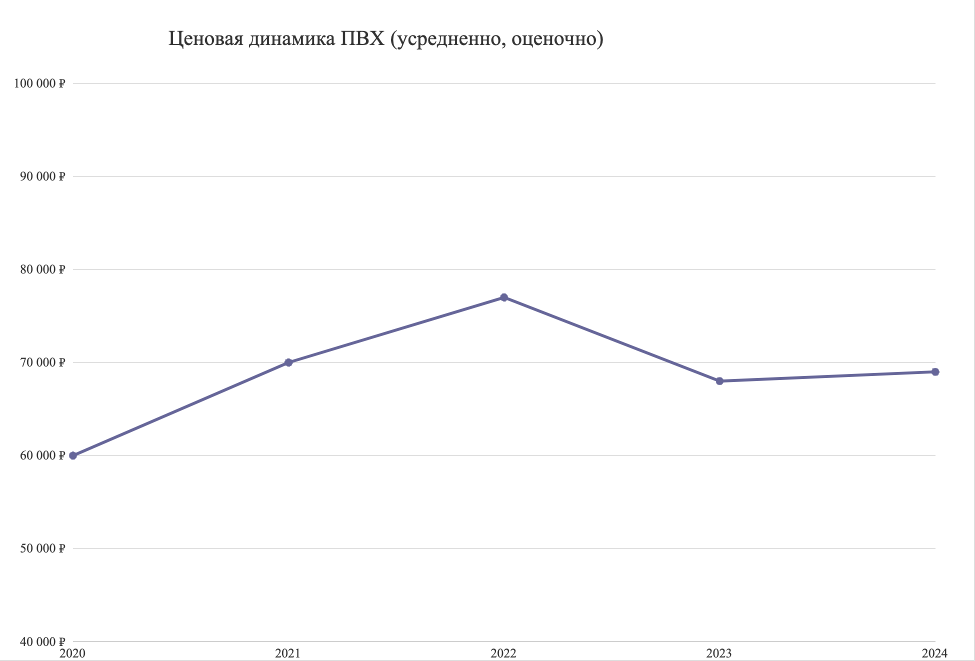

Данные о ценах на ПВХ в России демонстрируют циклические колебания, вызванные внешними шоками и внутренними структурными изменениями.

- 2020–2021 гг.: восстановительный рост. В этот период наблюдался устойчивый рост цен на 15–20%. Основными драйверами стали дефицит этилена на мировом рынке, вызванный сбоями в поставках и ростом спроса в Азии, а также логистические кризисы, приведшие к удорожанию транспортировки.

- 2022–2023 гг.: резкие колебания. Геополитические события и санкционное давление вызвали резкую волатильность. В начале 2022 года цены на ПВХ резко выросли на 30% на фоне паники на рынках и перебоев с поставками европейского оборудования и аддитивов. Однако к концу 2023 года произошла коррекция, и цены снизились на 10–12% по мере адаптации отрасли к новым условиям и поиска альтернативных поставщиков.

- 2024 г.: стабилизация и умеренный рост. В 2024 году рынок вошел в фазу относительной стабилизации. Средняя цена производителей на ПВХ в декабре 2024 года составила 69 358 рублей за тонну. На протяжении года наблюдался умеренный рост на 4–6%, обусловленный общей инфляцией, ростом стоимости энергоносителей и увеличением затрат на модернизацию производств в преддверии дедлайна по Минаматской конвенции.

7.2. Факторы влияния на ценообразование

Формирование цен на хлорвинил в России определяется несколькими ключевыми факторами, которые можно условно разделить на сырьевые, производственные и рыночные.

- Сырьевые факторы:

- Цена на этилен. Это наиболее значимый фактор, на который приходится до 70% себестоимости производства ПВХ. Этилен является продуктом нефтепереработки, и его цена напрямую зависит от конъюнктуры на рынке нефти и газа, а также от загрузки крекинговых установок. В 2024 году рост стоимости этилена на 18% стал основной причиной удорожания конечной продукции.

- Стоимость соли и электроэнергии. Для производств, использующих электролиз (особенно мембранный и диафрагменный), цена на электроэнергию и качество/стоимость поваренной соли являются важными издержками. Зависимость от импорта соли (например, из Беларуси) добавляет элемент риска.

- Дефицит и стоимость аддитивов и катализаторов. Санкции привели к дефициту европейских пластификаторов, стабилизаторов и катализаторов. Это вызвало рост цен на эти компоненты и вынудило производителей искать альтернативы, часто в Китае, что также влияет на общую себестоимость и качество.

- Производственные факторы:

- Технология производства. Предприятия, использующие современные мембранные технологии (как «Русвинил»), имеют значительно более низкую себестоимость по сравнению с теми, кто использует устаревшие ртутные или диафрагменные методы. Высокие энергозатраты и затраты на экологическую безопасность устаревших заводов автоматически повышают их отпускные цены.

- Затраты на модернизацию. Крупные инвестиции в переход на мембранные технологии, которые необходимо завершить к 2025 году, напрямую отражаются на ценах. Производители закладывают часть этих затрат в стоимость продукции.

- Степень вертикальной интеграции. «Русвинил», интегрированный с крекинговой установкой СИБУР-Кстово, имеет стабильные и предсказуемые поставки этилена, что минимизирует риск резких скачков цен. В отличие от него, «Стерлитамакский» и «Волгоградский Каустик» вынуждены закупать этилен по рыночным ценам, что делает их более уязвимыми.

- Рыночные факторы:

- Спрос. Основной драйвер — строительный сектор, потребляющий 60–70% ПВХ. Сезонные колебания в строительной активности (летний пик, зимний спад) напрямую влияют на спрос и цены. В 2024 году было отмечено сезонное снижение спроса на 7%.

- Конкуренция. На рынке наблюдается острая конкуренция между производителями. «Русвинил» с его низкой себестоимостью может позволить себе более гибкую ценовую политику, что создает давление на других игроков.

- Логистика. Удорожание международных перевозок и сложности с логистикой в условиях санкций увеличили стоимость импортных марок на 12–15% и повлияли на внутренние транспортные издержки.

- Государственное регулирование. Ввозные пошлины (до 6,5%) на импортный ПВХ защищают внутренних производителей и поддерживают цены на внутреннем рынке. Экспортные квоты также влияют на баланс спроса и предложения.

7.3. Сегментация цен: от массового до премиум-сегмента

Одним из ключевых трендов является глубокая дифференциация цен по сегментам, что отражает рост спроса на специализированную продукцию.

|

Сегмент |

Цена, руб/т |

Характеристики |

|

Низкоценовой |

50 000 – 60 000 |

Технические марки, стандартные трубы, профили для массового строительства. Основной объем производства. |

|

Средний |

65 000 – 75 000 |

Качественные строительные материалы, упаковочные пленки, напольные покрытия. Соответствует средней цене производителей. |

|

Премиум |

80 000 – 100 000 |

Специализированные марки: медицинские изделия (катетеры, блистеры), электротехническая изоляция, "зеленые" модификации с пониженным содержанием пластификаторов. Спрос на этот сегмент растет на 25% в год. |

Анализ импортных цен также подтверждает эту дифференциацию. Партия сополимеров из Китая в июле 2024 года была поставлена по цене 2,08 USD/кг, в то время как аналогичная продукция из Японии в августе 2024 года стоила 7,24 USD/кг. Этот разрыв в три раза объясняется более высоким качеством, специализацией (например, для медицины), более сложными условиями поставки и, возможно, включением в стоимость лицензионных технологий.

Вывод: ценовая политика на российском рынке хлорвинила становится все более сложной и дифференцированной. Если ранее основным ориентиром была цена на базовый ПВХ, то теперь все большее значение приобретают нишевые, высокотехнологичные сегменты с высокой маржинальностью. Будущее отрасли будет зависеть от способности производителей не только удерживать конкурентоспособность в массовом сегменте, но и эффективно конкурировать в премиум-сегменте, где ценность продукта определяется не только стоимостью сырья, но и качеством, экологичностью и технологическими характеристиками.

8. Ключевые тренды и прогноз развития рынка (до 2034 года)

Российский рынок хлорвинила вступил в критическую фазу своего развития. Он находится на перепутье, где сходятся мощные, но противоречивые силы: технологический прорыв, экологическая трансформация, геополитические ограничения и растущий спрос на инновации. Будущее отрасли будет определяться не столько объемами производства, сколько способностью преодолеть глубокие структурные разломы и перейти от локализации базового продукта к созданию технологического суверенитета.

8.1. Ключевые тренды

1. Экологическая трансформация как главный драйвер. Это не просто тренд, а фундаментальное требование, определяющее выживание отрасли. Минаматская конвенция, устанавливающая дедлайн 2025 год для отказа от ртутных технологий, вынуждает две трети производственных мощностей — Стерлитамакский и Волгоградский «Каустик» — пройти полную модернизацию. Переход на мембранные технологии — это не только экологическая необходимость, но и путь к снижению энергозатрат и повышению конкурентоспособности. Параллельно растет спрос на «зеленые» модификации ПВХ с пониженным содержанием пластификаторов (например, без фталатов), который за последние годы вырос на 25%. Этот тренд, связанный с требованиями «зеленого» строительства и экологичной упаковки, становится важным фактором сегментации рынка.

2. Глубокая дифференциация рынка: от «масс-маркета» к нишам. Рынок перестает быть однородным. Формируется четкое расслоение:

- Массовый сегмент. Доминирует производство стандартного ПВХ для строительства, где ключевым фактором является цена. Здесь главную роль играет «Русвинил» с его низкой себестоимостью.

- Нишевые сегменты. Растет спрос на высокотехнологичные марки для медицины, электротехники и автомобильной промышленности. Эти сегменты характеризуются высокой маржинальностью, но и высокой зависимостью от импорта. Локализация производства в этих нишах — главный вызов и главная возможность.

3. Активизация импортозамещения и локализации. Несмотря на рост импорта сополимеров, наблюдается положительная динамика в локализации ключевых компонентов. Яркий пример — «Саянскхимпласт», который в 2025 году запустил собственную установку для производства катализаторов, что значительно сократило его зависимость от импортных поставок. Это свидетельствует о переходе от простого импортозамещения готовой продукции к локализации технологических цепочек. Доля импортных сополимеров уже сократилась на 30%, что стимулирует развитие отечественных производственных мощностей.

4. Перестройка торговых потоков. Геополитика кардинально меняет векторы экспорта. Традиционные маршруты в Европу закрыты, что вынуждает производителей, в первую очередь «Русвинил», искать новые рынки. Азия становится приоритетным направлением экспансии. Однако это сопряжено с жесткой конкуренцией с китайскими и корейскими производителями, которые предлагают конкурентоспособные цены. Внутри ЕАЭС сохраняется значительный спрос, но он ограничен объемами регионального рынка.

8.2. Ключевые вызовы

1. Технологический и финансовый разрыв. Главная угроза — это технологическое неравенство внутри отрасли. «Русвинил» — это современный, интегрированный, экологически безопасный завод с рейтингом AAA. В то же время Стерлитамакский и Волгоградский «Каустик» используют устаревшие ртутные технологии, имеют финансовые рейтинги B и B- и находятся на грани краха. Чтобы закрыть этот разрыв, потребуются инвестиции, сопоставимые с бюджетом среднего региона. Без государственной поддержки и привлечения частного капитала модернизация невозможна.

2. Зависимость от импорта в высокотехнологичных сегментах. Формальное закрытие дефицита базового ПВХ маскирует реальный дефицит технологий. Россия импортирует сополимеры, необходимые для производства медицинских изделий, высоковольтной изоляции и других высокотехнологичных продуктов. Доля Китая в этом импорте превышает 64%, что создает риск технологической зависимости. Даже при полной загрузке «Русвинила», который специализируется на стандартных марках, импортная зависимость в нишевых сегментах сохраняется и растет.

3. Непрозрачность данных и отсутствие статистической базы. Одним из системных вызовов является «статистическая черная дыра». Ключевые данные о производстве, потреблении и ценах на винилхлорид-мономер (VCM) недоступны в открытом доступе (например, код PRODCOM 20141371). Это делает невозможным независимую верификацию баланса рынка и приводит к распространению ошибочных данных (как в случае с поставками в Индию в 2016 году). Отсутствие надежной статистики парализует стратегическое планирование и затрудняет привлечение инвестиций.

4. Высокая волатильность цен и издержек. Цены на ПВХ напрямую зависят от конъюнктуры на рынке этилена, на который приходится до 70% себестоимости. Колебания цен на нефть и газ, логистические кризисы и рост стоимости энергоносителей делают ценообразование крайне нестабильным. Кроме того, затраты на модернизацию и соблюдение экологических норм (до 30% капитальных затрат) также закладываются в цену, что давит на маржинальность производителей с устаревшими активами.

8.3. Ключевые возможности

1. Экспортная экспансия в Азию. Несмотря на конкуренцию, Азия остается крупнейшим потребителем хлорвинила (50% мирового производства). Успешная модернизация и повышение качества продукции могут открыть для российских производителей новые рынки в странах Юго-Восточной Азии, Центральной Азии и на Ближнем Востоке. Государственные программы по страхованию экспортных рисков могут снизить барьеры для выхода на эти рынки.

2. Импортозамещение в нишевых сегментах. Рост спроса на «зеленые» модификации ПВХ и продукцию для медицины создает огромный потенциал для развития отечественного производства. Инвестиции в НИОКР и создание специализированных производственных линий могут превратить импортную зависимость в источник роста и высокомаржинального бизнеса.

3. Создание химических кластеров. Развитие кластеров в Башкортостане, Волгоградской области и других регионах может стать катализатором инноваций. Концентрация производителей, научных институтов и переработчиков в одном месте способствует обмену технологиями, снижению логистических издержек и ускорению внедрения новых продуктов.

8.4. Прогноз развития рынка (до 2034 года)

На основе анализа трендов и вызовов можно выделить три сценария развития рынка хлорвинила в России.

|

Параметр |

Негативный сценарий |

Инерционный сценарий |

Инновационный сценарий |

|

Годовой рост |

Снижение на 1-2% |

Рост на 2–3% |

Рост на 4–5% |

|

Ключевые факторы |

Дальнейшее падение спроса, отсутствие инвестиций в модернизацию, технологическое отставание, усиление зависимости от Китая. |

Постепенная модернизация за счет государственных субсидий, умеренный рост внутреннего спроса, стабильные поставки в ЕАЭС. |

Успешная модернизация устаревших мощностей, масштабные частные инвестиции, рост экспорта в Азию, активное импортозамещение в высокотехнологичных сегментах. |

|

Технологии |

Ртутные технологии продолжают работать, нарушая экологические нормы. |

Постепенный переход на мембранные технологии к 2030 году. |

Полный отказ от ртутных технологий, внедрение "зеленых" производств. |

|

Внешняя торговля |

Экспорт сокращается, импорт сополимеров растет. |

Баланс экспорта и импорта стабилен. |

Экспорт растет за счет высокотехнологичной продукции, импорт сокращается. |

|

Роль государства |

Реактивное регулирование, краткосрочные субсидии. |

Поддержка модернизации и НИОКР. |

Создание благоприятной среды для инвестиций, развитие инфраструктуры данных, стратегическое планирование. |

Вывод: будущее рынка хлорвинила в России зависит от выбора пути. Инерционный сценарий — это путь наименьшего сопротивления, ведущий к стагнации. Негативный сценарий — это путь к технологическому и экологическому коллапсу. Только инновационный сценарий, основанный на смелых инвестициях, технологическом развитии и создании прозрачной статистической базы, может превратить отрасль из уязвимого сектора в стратегический актив национальной экономики. Ключевым фактором успеха станет способность государства и бизнеса объединить усилия для преодоления структурных ограничений и построения устойчивой, конкурентоспособной и технологически суверенной химической промышленности.

9. Заключение

Российский рынок хлорвинила (винилхлорида) в 2024–2025 годах находится на переломном этапе своего развития. Он демонстрирует не просто экономические колебания, а глубокую структурную трансформацию, где одновременно сосуществуют технологический суверенитет и технологическая зависимость, производственный прорыв и экологическая угроза, потенциал роста и системные риски.

Ключевые выводы исследования:

- Доминирование «Русвинила» и технологический разрыв. Запуск современного, интегрированного завода «Русвинил» стал фундаментальным прорывом, позволившим России практически полностью закрыть дефицит базового ПВХ и создать экспортный потенциал. Однако этот успех контрастирует с уязвимостью остальных производственных мощностей. Три из четырех заводов используют устаревшие ртутные или диафрагменные технологии, что ставит под угрозу их выживание. Минаматская конвенция, требующая отказа от ртутных процессов к 2025 году, является не просто экологическим, а стратегическим вызовом для существенной части отрасли.

- Формальный избыток и реальный дефицит. Несмотря на то, что производство ПВХ достигает 980 тыс. тонн, что соответствует внутреннему спросу, рынок остается уязвимым. Рост импорта сополимеров винилхлорида на 29,51% за год свидетельствует о глубокой зависимости от Китая, Японии и Германии в высокотехнологичных сегментах — медицине, электротехнике и производстве «зеленых» материалов. Это означает, что страна достигла суверенитета в производстве объемов, но не в технологиях.

- Жесткое регулирование как двойной меч. Государство играет активную роль, устанавливая строгие экологические и технические требования (ТР ЕАЭС 041/2017, обязательная сертификация). Это способствует модернизации и повышению качества. Однако эти же требования создают серьезные барьеры для бизнеса из-за высокой стоимости сертификации и нехватки аккредитованных лабораторий. Государственная поддержка в виде субсидий до 30% на модернизацию критически важна, но ее недостаточно для решения масштабной задачи обновления устаревших активов.

- Ценовая дифференциация как индикатор будущего. Рынок все больше сегментируется. В то время как базовый ПВХ конкурирует по цене (средняя цена в декабре 2024 года — 69 358 руб/т), спрос на премиум-сегмент (до 100 000 руб/т) растет на 25% в год. Этот тренд указывает на то, что будущее отрасли — не в массовом производстве, а в глубокой переработке и создании высокомаржинальной, экологичной продукции.

- Критическая нехватка данных. Одним из главных системных рисков является «статистическая черная дыра». Отсутствие открытых данных о производстве винилхлорида-мономера (VCM) делает невозможным независимый и точный анализ баланса рынка. Это приводит к распространению ошибочных данных (как в случае с экспортом в Индию) и парализует стратегическое планирование.

Стратегические рекомендации:

- Для государства:

- Создать централизованную платформу данных. Разработать аналог европейского PRODCOM для ключевых химических продуктов, обеспечив прозрачность и достоверность информации.

- Усилить поддержку модернизации. Повысить долю субсидий и создать целевые фонды для помощи устаревшим заводам в переходе на мембранные технологии.

- Стимулировать НИОКР. Увеличить финансирование грантов на разработку и производство сополимеров и «зеленых» модификаций ПВХ.

- Упростить сертификацию. Создать единые центры тестирования и сократить сроки и стоимость получения сертификатов соответствия.

- Для производителей:

- Ускорить модернизацию. Незамедлительно начать проекты по переходу на мембранные технологии, используя государственные субсидии.

- Диверсифицировать сырьевую базу. Активно искать альтернативных поставщиков этилена и катализаторов для снижения рисков.

- Выходить на новые рынки. Развивать экспортные направления в Азию, особенно в сегменты, где можно конкурировать по качеству, а не только по цене.

- Для инвесторов:

- Фокусироваться на глубокой переработке. Наибольший потенциал роста и прибыльности — в создании производств сополимеров, медицинских изделий и экологичных материалов.

- Инвестировать в технологии. Проекты, связанные с «зеленой» химией и цифровизацией производственных процессов, будут наиболее перспективными.

Заключительное слово:

Рынок хлорвинила в России — это микромодель всей тяжелой промышленности страны. Его судьба зависит от способности сократить разрыв между прошлым и будущим. Если удастся преодолеть технологическое отставание, ликвидировать информационный вакуум и сфокусироваться на инновациях, отрасль может стать драйвером роста. В противном случае, даже самый современный завод не сможет компенсировать коллапс устаревших активов и растущую зависимость от импорта высоких технологий. Будущее начинается сегодня, и оно будет определяться не столько объемами производства, сколько качеством принимаемых решений.