1. Введение

Искусственный интеллект (ИИ) сегодня является одной из ключевых технологий, формирующих будущее мировой экономики. Способность анализировать большие объемы данных, автоматизировать сложные процессы и принимать решения на основе машинного обучения делает его стратегическим активом для государств, корпораций и отдельных отраслей. В условиях глобальной цифровой трансформации страны соревнуются за технологическое лидерство, инвестируя в разработку и внедрение ИИ-решений в промышленность, здравоохранение, финансы, транспорт и государственное управление.

Российская Федерация не является исключением. За последние годы страна продемонстрировала значительный прогресс в формировании национальной экосистемы искусственного интеллекта. Принятие Национальной стратегии развития ИИ до 2030 года, запуск федеральных проектов в рамках национального проекта «Экономика данных», создание экспериментальных правовых режимов (ЭПР) и активное развитие отечественных ИИ-платформ, таких как GigaChat, YandexGPT, SberGPT, свидетельствуют о растущем внимании государства к этой сфере.

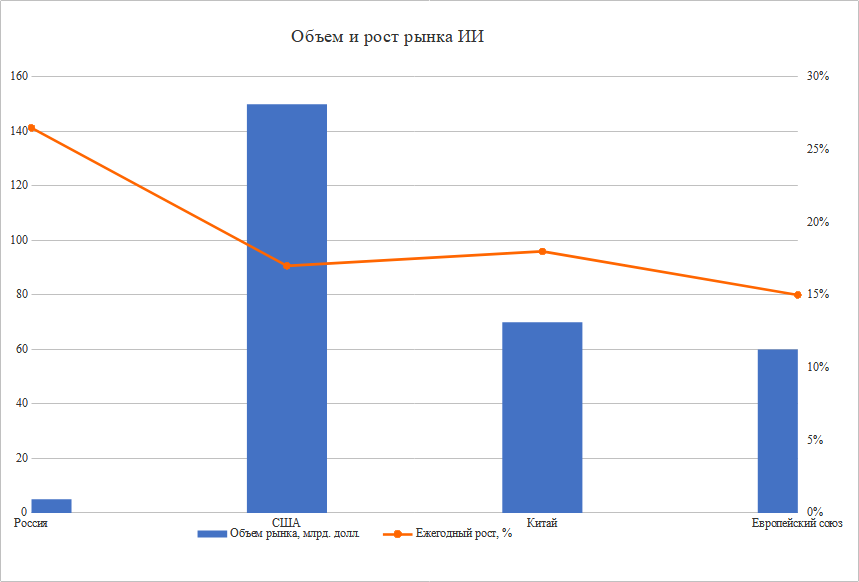

По экспертным оценкам, объем российского рынка ИИ в 2024 году составил 130–305 млрд рублей (около 0,07–0,15 % ВВП), а к 2025 году ожидается рост до 1 трлн рублей. Прогнозируется, что к 2033 году рынок достигнет 40,67 млрд долларов при среднегодовом темпе роста (CAGR) около 26,5 %. Эти показатели указывают на высокую динамику и потенциал масштабирования технологий ИИ в российской экономике.

Наиболее активно ИИ внедряется в финансовом секторе (автоматизация скоринга, выявление мошенничества), промышленности (прогнозирование отказов оборудования, контроль качества), маркетинге и рекламе (генеративный ИИ для контента), а также в здравоохранении (анализ медицинских изображений) и госуправлении (интеллектуальные агенты на «Госуслугах»). Уже сегодня 68 % компаний, внедривших ИИ, отмечают рост EBITDA до 5 %, а 94 % — снижение операционных затрат.

Однако, несмотря на эти успехи, российский рынок ИИ сталкивается с серьезными вызовами. Ключевыми барьерами являются:

- дефицит квалифицированных кадров — 99 % компаний испытывают трудности с наймом специалистов по ИИ;

- технологическая зависимость от импортных компонентов — особенно от графических процессоров NVIDIA (80–95 % рынка обучения моделей);

- санкционные ограничения — затрудняют доступ к передовым чипам и программным инструментам;

- фрагментированность регуляторной среды и отсутствие единого закона об ИИ — это создает правовую неопределенность для бизнеса.

В этих условиях особую важность приобретают меры государственной поддержки: субсидирование облачных GPU, создание «цифровых кафедр» в вузах, запуск образовательных программ («Код будущего. ИИ», «Топ-ИИ»), а также развитие ГОСТов для сертификации ИИ-систем.

Настоящее исследование посвящено всестороннему анализу рынка искусственного интеллекта в России — от текущего состояния и отраслевого применения до перспектив развития и сравнения с международными лидерами. Цель работы — выявить ключевые драйверы роста, оценить системные барьеры и сформулировать рекомендации для бизнеса, государства и инвесторов по формированию устойчивой и конкурентоспособной ИИ-экосистемы в стране.

В ходе исследования используются данные отраслевых аналитиков (TAdviser, IMARC, АНО «Цифровая экономика»), официальные документы Минцифры и Правительства РФ, а также результаты экспертных опросов и кейсы внедрения ИИ в российских компаниях. Особое внимание уделено сравнительному анализу с ведущими мировыми рынками — США, Китаем и ЕС, что позволяет оценить позиционирование России в глобальной технологической гонке.

Результаты исследования могут быть востребованы руководителями компаний, принимающими решения об ИТ-трансформации, разработчиками ИИ-решений, представителями государственных структур, а также инвесторами, заинтересованными в перспективных технологических секторах.

2. Объем и динамика рынка искусственного интеллекта в России

Российский рынок искусственного интеллекта (ИИ) демонстрирует устойчивый рост, несмотря на внешние вызовы и технологические ограничения. В условиях государственной поддержки, развития отечественных технологий и масштабного внедрения ИИ в ключевые отрасли экономики рынок переживает активную фазу трансформации и расширения.

Текущий объем рынка

По оценкам аналитических агентств, в 2024 году объем российского рынка ИИ составил 130–305 млрд рублей, что эквивалентно 0,07–0,15 % ВВП страны. Этот показатель отражает как прямые инвестиции в разработку и внедрение ИИ-решений, так и косвенные эффекты от их применения в бизнесе и государственном секторе.

Согласно более консервативной оценке, приведенной в исследовании Re:Russia, объем рынка ИИ в 2024 году составил 4,98 млрд долларов США (около 450 млрд рублей по курсу 2024 года). Такой разброс в оценках связан с различиями в методологии учета: одни источники включают только прямые расходы на ИИ-продукты и услуги, другие — экономический эффект от их внедрения.

Прогнозируемый рост

Рынок ИИ в России находится на стадии активного роста. По прогнозу IMARC Group, среднегодовой темп роста (CAGR) в период с 2025-го по 2033-й составит 26,5 %. К 2033 году объем рынка может достичь 40,67 млрд долларов США — это более чем в 8 раз превышает текущий показатель. Более близкие прогнозы указывают на достижение 1 трлн рублей (около 10–11 млрд долларов) к 2025 году.

Такой резкий рост ожидается за счет:

- расширения государственных программ («Экономика данных», НТИ);

- увеличения числа компаний, внедряющих ИИ;

- роста доли генеративного ИИ в бизнес-процессах;

- масштабирования экспериментальных правовых режимов (ЭПР).

Драйверы роста

Основными факторами, стимулирующими развитие рынка, являются:

- Государственная поддержка. Национальная стратегия развития ИИ до 2030 года (Указ Президента № 490), национальный проект «Экономика данных» и финансирование научных центров ИИ (4,7 млрд рублей в 2025 году) создают благоприятную инфраструктурную и регуляторную среду.

- Сквозной характер технологий. ИИ применяется в различных секторах — от финансов и промышленности до здравоохранения и сельского хозяйства, что усиливает его мультипликативный эффект на экономику.

- Рост спроса на автоматизацию. 68 % компаний, внедривших ИИ, отмечают рост EBITDA до 5 %, а 94 % — снижение операционных затрат. Это делает ИИ привлекательным инструментом для повышения эффективности.

- Развитие отечественных моделей и платформ. «Яндекс» (YandexGPT), «Сбер» (GigaChat), МТС AI и другие компании активно развивают российские языковые и мультимодальные модели, адаптированные под русскоязычную среду. Более 90 % компаний используют именно отечественные ИИ-решения.

Сравнение с международными рынками

На фоне глобальных лидеров российский рынок ИИ пока занимает промежуточное положение.

|

Страна / регион |

Объем рынка ИИ в 2025 году |

|

США |

> 150 млрд USD |

|

Китай |

70 млрд USD |

|

ЕС |

60 млрд EUR |

|

Великобритания |

15 млрд GBP |

|

Россия |

10–11 млрд USD (к 2025) |

Таким образом, объем российского рынка составляет менее 7 % от американского и около 15 % от китайского. Однако, учитывая высокие темпы роста (26,5 % CAGR против 20–22 % в мире), Россия имеет потенциал для сокращения этого разрыва, особенно в нишевых сегментах.

Структура внедрения по отраслям

ИИ активно используется в следующих секторах:

- Маркетинг и реклама — 70 % компаний применяют ИИ для генерации контента, аналитики и SEO.

- Финансы и ретейл — до 100 % крупных банков используют ИИ для скоринга, выявления мошенничества и персонализации.

- Промышленность — 46 % компаний внедряют ИИ для контроля качества и прогнозирования отказов.

- Продажи и логистика — 52 % используют ИИ для таргетированной рекламы, прогнозирования спроса и оптимизации маршрутов.

Экономический эффект

Внедрение ИИ уже приносит ощутимую пользу:

- В промышленности ИИ обеспечил дополнительную прибыль в размере 500 млрд рублей в 2023–2024 гг., снизив аварийность и затраты на 15 %.

- В госуправлении интеллектуальные агенты на платформе «Госуслуги» экономят 15 млрд рублей в год.

- В здравоохранении ожидается ежегодная экономия 4 млрд рублей в системе ОМС за счет автоматической диагностики.

Таким образом, российский рынок ИИ находится на этапе активного роста, поддерживаемого как государственной политикой, так и реальным спросом со стороны бизнеса. Несмотря на технологические и кадровые барьеры, прогнозы указывают на значительное расширение рынка в ближайшие годы, особенно в сегментах генеративного ИИ, промышленных решений и цифрового госуправления.

3. Применение искусственного интеллекта в ключевых отраслях экономики

Искусственный интеллект в России активно внедряется в различные сектора экономики, трансформируя бизнес-процессы, повышая эффективность и снижая издержки. Наиболее зрелые и масштабные кейсы наблюдаются в отраслях с высокой цифровизацией и большими объемами данных. Ниже представлен детальный обзор применения ИИ в ключевых отраслях.

Финансовый сектор и ретейл (BFSI и потребительский сектор)

Финансовый сектор является лидером по внедрению ИИ в России. Банки, страховые и ретейловые компании используют технологии для автоматизации, персонализации и управления рисками:

- Кредитный скоринг и выявление мошенничества. Крупные банки, такие как «Сбер», ВТБ и «Альфа-Банк», применяют ИИ для автоматизации скоринга, анализа поведения клиентов и выявления подозрительных транзакций. Системы на основе машинного обучения способны обрабатывать неструктурированные данные (например, социальные сети, историю покупок), что повышает точность оценки рисков.

- Чат-боты и автоматизация клиентского сервиса. Более 90 % крупных банков используют ИИ-ассистентов в кол-центрах. Например, «Сбер» внедрил голосовых ботов, которые обрабатывают до 80 % запросов без участия оператора, снижая нагрузку на персонал и время ожидания.

- Персонализация и рекомендательные системы. Компании «Сбер» и «Яндекс» используют ИИ для анализа поведения пользователей и формирования персонализированных предложений (например, «СберМаркет», «Яндекс Еда»). Это позволяет увеличить конверсию и средний чек.

- Ретейл и управление запасами. Холдинг X5 Retail Group применяет ИИ для прогнозирования спроса и автоматического пополнения запасов, что позволяет сократить потери от просрочки и пересортицы. Алгоритмы анализируют погоду, сезонность, локальные события и другие факторы.

Эффект: снижение операционных затрат на 15–30 %, рост EBITDA на 3–5 % у компаний, внедривших ИИ.

Промышленность и производство

В промышленности ИИ используется для повышения качества, снижения аварийности и оптимизации производственных процессов:

- Контроль качества и диагностика оборудования:

- В Южно-Уральском государственном университете (ЮУрГУ) разработан алгоритм для диагностики подшипников, который ускоряет процесс в 15 раз.

- Пермский политехнический университет создал нейросеть для повышения точности металлообработки.

- Прогнозирование отказов (predictive maintenance). На предприятиях «Северсталь», «Сибур» и «Норникель» внедрены системы, анализирующие данные с датчиков в реальном времени. Это позволяет предсказывать поломки и проводить профилактическое обслуживание, снижать простои и затраты.

- Экономический эффект. По оценкам, в 2023–2024 годах российская промышленность получила дополнительную прибыль в размере 500 млрд рублей благодаря ИИ. Экономия достигает 1–50 млрд рублей на отдельных предприятиях.

Охват: 46 % промышленных компаний используют ИИ, особенно в металлургии, нефтегазовой отрасли и автомобилестроении.

Сельское хозяйство

Сельское хозяйство — одна из самых инновационных отраслей в применении ИИ, особенно в сфере автоматизации техники и анализа урожайности:

- Автономная сельхозтехника. Продукт Cognitive Agro Pilot от компании Cognitive Pilot используется более чем в 1,5 тыс. единиц техники (тракторах, комбайнах). Решение позволяет автоматизировать посев, внесение удобрений и уборку урожая с точностью до 5 см, что повышает эффективность на 30–40 %.

- Мониторинг посевов и анализ данных. Дроны и спутниковые снимки обрабатываются с помощью ИИ для выявления болезней растений, вредителей и дефицита влаги. Решения вроде фотосепараторов «Смарт Грэйд» используют двойной искусственный интеллект для сортировки семян по качеству.

Преимущества: снижение расхода топлива и удобрений, минимизация потерь урожая, снижение зависимости от квалифицированных кадров.

Здравоохранение

Здравоохранение — приоритетный сектор для государственной поддержки ИИ, особенно в рамках цифровой трансформации ОМС:

- Диагностика по изображениям:

- Платформа mosmed.ai анализирует КТ-снимки легких для выявления пневмонии и опухолей.

- Компания VisionLabs разработала ИИ для диагностики заболеваний сетчатки (включая диабетическую ретинопатию) с точностью до 94 %.

- Проект «Цельс» российской компании «Медицинские скрининг системы» внедряется в систему ОМС для массовой диагностики.

- Автоматизация документооборота. Голосовые помощники, такие как Voice2Med, транскрибируют врачебные записи и заполняют электронные медкарты, экономя до 80 % времени врачей.

- Разработка лекарств. Платформа Syntelly использует ИИ для анализа 96 млн молекул, что сокращает сроки разработки новых препаратов на 3–6 лет.

Экономический эффект: ожидается ежегодная экономия 4 млрд рублей в системе ОМС за счет автоматизации диагностики.

Транспорт и логистика

Транспортный сектор активно тестирует автономные технологии и оптимизирует логистику с помощью ИИ:

- Беспилотные грузоперевозки. На трассе М-11 действует экспериментальный правовой режим (ЭПР) для беспилотных грузовиков. Проект реализуется совместно с ЭПР («Экспресс-почтой России») и КамАЗом. Цель — снизить аварийность на 20 % и сократить логистические издержки.

- Оптимизация маршрутов и управления парком. Логистические компании (например, СДЭК, Boxberry) используют ИИ для прогнозирования загруженности дорог, выбора оптимальных маршрутов и управления сроками доставки.

- Умный транспорт в городах. В Москве и других крупных городах ИИ анализирует транспортные потоки для регулирования светофоров и снижения пробок.

Энергетика и ТЭК

В энергетике ИИ применяется для повышения надежности и эффективности сетей:

- Прогнозирование нагрузки и спроса. Компании «Газпром нефть», «Россети» и ГК ЦРТ используют ИИ для прогнозирования потребления энергии, что позволяет оптимизировать режимы работы оборудования и снижать потери.

- Разведка и добыча. Нейросети анализируют геологические данные для поиска новых месторождений и оценки рисков. В нефтегазовой отрасли ИИ помогает предотвращать аварии, анализируя данные с датчиков на скважинах.

- Обслуживание инфраструктуры. Дроны с ИИ-анализом инспектируют ЛЭП, трубопроводы и нефтяные платформы, выявляя дефекты на ранних стадиях.

Маркетинг, реклама и генеративный ИИ

Это самый быстрорастущий сегмент применения ИИ, особенно с появлением генеративных моделей:

- Генерация контента. По статистике, 70 % российских компаний используют ИИ для создания текстов, изображений и видео. Популярные инструменты:

- YandexGPT, GigaChat, SberGPT — для генерации текстов;

- YandexART, HeyGen — для создания изображений и видео;

- VK Ads — для автоматического создания рекламных объявлений.

- Аналитика и таргетинг. ИИ анализирует поведение пользователей в соцсетях и на сайтах, формируя точные портреты аудитории и прогнозируя конверсию.

Эффект: сокращение времени на создание контента в 3–5 раз, рост вовлеченности на 20–40 %.

Государственное управление

Госсектор активно внедряет ИИ для повышения эффективности и доступности услуг:

- Интеллектуальные агенты на «Госуслугах». Более 10 млн пользователей в месяц взаимодействуют с ИИ-ассистентами, которые помогают оформлять документы, отвечать на вопросы и записываться на прием. Экономия бюджета — 15 млрд рублей в год.

- Компьютерное зрение и безопасность. Системы распознавания лиц и анализа видео используются в мониторинге общественных пространств, транспорта и критической инфраструктуры.

- Цифровые двойники городов. В Москве и других мегаполисах создаются цифровые модели для планирования застройки, управления транспортом и экологическими рисками.

Образование и HR

- HR-аналитика. ИИ используется для автоматизации найма: отбора резюме, анализа видеособеседований, оценки soft skills. А также для анализа настроений сотрудников и прогнозирования текучести кадров.

- Персонализированное обучение. Платформы вроде «Урок цифры» и «Код будущего. ИИ» используют ИИ для адаптации учебных материалов под уровень ученика. Более 33 млн школьников уже прошли курсы по ИИ.

Обобщение по отраслям

|

Отрасль |

Уровень внедрения |

Основное применение |

Эффект |

|

Финансы и ретейл |

Высокий (90–100 %) |

Скоринг, чат-боты, персонализация |

Снижение затрат, рост прибыли |

|

Промышленность |

Средний (46 %) |

Контроль качества, predictive maintenance |

Экономия до 50 млрд ₽ на предприятии |

|

Сельское хозяйство |

Растущий |

Автопилоты, анализ урожайности |

Эффективность +30–40 % |

|

Здравоохранение |

Приоритетный |

Диагностика, автоматизация |

Экономия 4 млрд ₽/год |

|

Транспорт |

Экспериментальный |

Беспилоты, логистика |

Снижение аварийности на 20 % |

|

Маркетинг |

Высокий (70 %) |

Генерация контента, аналитика |

Ускорение создания контента |

|

Госуправление |

Активный |

«Госуслуги», безопасность |

Экономия 15 млрд ₽/год |

Таким образом, ИИ в России уже не является экспериментальной технологией, а становится ключевым элементом цифровой трансформации. Наибольший эффект наблюдается в секторах с высокой стандартизацией процессов и большими массивами данных. В ближайшие годы ожидается масштабирование решений в МСП, развитие мультимодальных систем и рост доли генеративного ИИ.

4. Ключевые игроки рынка искусственного интеллекта в России

Рынок искусственного интеллекта в России формируется вокруг нескольких крупных технологических холдингов, государственных структур, быстрорастущих стартапов и специализированных разработчиков. Эти игроки не только создают собственные ИИ-решения, но и формируют экосистему: предоставляют облачную инфраструктуру, разрабатывают языковые модели, внедряют технологии в отрасли и участвуют в государственных программах.

Лидеры рынка по выручке и масштабу внедрения

На вершине рынка находятся компании с многомиллиардной выручкой от ИИ-продуктов и услуг, которые активно инвестируют в R&D и занимают доминирующие позиции в своих сегментах.

|

Компания |

Выручка, 2023 г. |

Направления |

|

Cloud.ru |

14 млрд руб. (+177 %) |

Облачная инфраструктура для машинного обучения, платформы ИИ-ready |

|

VS Robotics |

1,9 млрд руб. (+25 %) |

Промышленные ИИ-решения, автоматизация бизнес-процессов |

|

MTS AI |

1,8 млрд руб. (+140 %) |

Телеком, здравоохранение, диагностика заболеваний |

|

Naumen |

1,1 млрд руб. (+21 %) |

CRM-системы с ИИ для клиентского сервиса |

|

«Яндекс» |

Интегрировано в основной бизнес |

YandexGPT, YandexART, рекомендательные системы, автопилоты |

Основная специализация:

- Cloud.ru — лидер по выручке и ключевой поставщик облачной инфраструктуры для обучения и запуска ИИ-моделей. Платформа предоставляет доступ к GPU и поддерживает разработку как для бизнеса, так и для госструктур.

- MTS AI — один из самых динамичных игроков. Разработал ИИ для диагностики заболеваний почек с точностью 94 %, внедряет решения в телекоммуникации и медицину. Входит в топ-5 по темпам роста.

- Naumen — специализируется на голосовых ИИ-ассистентах и автоматизации контакт-центров. Его решения используются в банках, ретейле, госуслугах и обеспечивают экономию до 40 % операционных расходов.

- «Яндекс» — один из главных драйверов развития ИИ в России. С YandexGPT и YandexART компания охватила рынки генеративного ИИ, персонализации, поиска и автономного транспорта. ИИ используется в 90 % сервисов компании.

Крупнейшие разработчики и поставщики ИИ-решений

Помимо лидеров по выручке, на рынке выделяются компании, чьи решения стали отраслевыми стандартами:

- «Сбер» (Sber AI / GigaChat). Разработал GigaChat — одну из ведущих отечественных LLM, адаптированную под русский язык. Платформа используется в финансах, госуправлении, образовании и ретейле. «Сбер» также развивает SberGPT, SberDevices и «СберЗдоровье» с ИИ-диагностикой.

- ГК ЦРТ (группа компаний «Центр развития технологий»). Ключевой игрок в секторах энергетики и ТЭК. Предоставляет ИИ-решения для прогнозирования спроса, анализа данных с датчиков и предотвращения аварий. Входит в число крупнейших подрядчиков «Газпром нефти» и «Россетей».

- Cognitive Technologies / Cognitive Pilot. Лидер в области автономного транспорта. Продукт Cognitive Agro Pilot внедрен в 1,5 тыс. единиц сельхозтехники. Технология обеспечивает автопилотирование с точностью до 5 см и используется в 20 регионах России.

- VK. Активно развивает генеративный ИИ для маркетинга и рекламы. Инструменты VK позволяют автоматически создавать тексты, изображения и видео для рекламных кампаний. Также корпорация участвует в разработке ИИ для социальных сетей («ВКонтакте», «Мой Мир»).

- Content AI. Специализируется на распознавании документов и автоматизации документооборота. Продукт ContentReader PDF используется в «Ростелекоме» и других госкомпаниях для анализа контрактов, счетов и отчетов.

Быстрорастущие стартапы и нишевые игроки

Рынок пополняется инновационными компаниями, демонстрирующими взрывной рост выручки и высокую технологическую эффективность.

|

Компания |

Темп выручки |

Направления |

|

Umbrella IT |

+689 % |

ML-решения для бизнеса, аналитика данных |

|

ООО «Эмбл» |

+1650 % |

Диагностика заболеваний животных с помощью ИИ |

|

«Медицинские скрининг системы» (проект «Цельс») |

Высокий рост |

ИИ-анализ медицинских изображений (КТ, МРТ) |

|

«Смарт Грэйд» |

Растущий |

Фотосепараторы с ИИ для сельского хозяйства |

Особенности:

- «Медицинские скрининг системы» — проект компании «Цельс» внедряется в систему ОМС. Платформа анализирует медицинские снимки и помогает выявлять опухоли, пневмонию и другие патологии. Ожидается, что это позволит сэкономить 4 млрд рублей в год.

- Umbrella IT — быстро масштабируется в B2B-сегменте, предлагая решения для прогнозирования спроса, управления запасами и анализа клиентской лояльности.

- ООО «Эмбл» — пример узкоспециализированного ИИ. Использует нейросети для диагностики болезней у домашних и сельскохозяйственных животных, что открывает новый рынок в ветеринарии.

Облачные и инфраструктурные провайдеры

Для функционирования ИИ-моделей критически важна вычислительная мощность. Эти компании обеспечивают доступ к GPU и упрощают внедрение технологий:

- Selectel, Рег.ру — предоставляют аренду GPU (включая NVIDIA A100) для обучения моделей. Играют ключевую роль в условиях дефицита оборудования.

- Hybrid, BIA Technologies — разрабатывают low-code-платформы, позволяющие бизнесу внедрять ИИ без глубоких технических знаний. Это особенно важно для малого и среднего бизнеса.

- Госмаркетплейс облачных сервисов — государственная инициатива, которая субсидирует использование ИИ-инфраструктуры для компаний, участвующих в госпрограммах.

Государственные и индустриальные проекты

Государство и крупные промышленные холдинги запускают собственные ИИ-инициативы, которые становятся системообразующими:

- «Газпромнефть — Цифровые решения». Выручка — 22,2 млрд рублей. Разрабатывает ИИ для оптимизации добычи, анализа геологических данных и предиктивного обслуживания оборудования.

- Центр развития ИИ при Правительстве РФ. Координирует внедрение типовых ИИ-решений в госуправлении. Один из ключевых проектов — интеллектуальные агенты на «Госуслугах», экономящие 15 млрд рублей в год.

- НОЦ «Искусственный интеллект» в РТУ МИРЭА. Подготовка кадров: обучено 540 госслужащих и 700 студентов в 2024–2025 гг. Фокус — мультимодальные системы, синтетические данные и этика ИИ.

Конкуренция: российские vs международные решения

Хотя глобальные лидеры (OpenAI, Google, Alibaba) доминируют в разработке LLM, российские компании конкурируют за счет:

- локальной адаптации — лучшее понимание русского языка, интеграция с госуслугами, учет культурных и правовых особенностей;

- скорости внедрения — «Яндекс» и «Сбер» используют ИИ в 90 % своих сервисов, что опережает многие западные аналоги по глубине интеграции;

- нишевых решений — Cognitive Pilot, «Медицинские скрининг системы», «Эмбл» — примеры успешной специализации.

Однако российские модели (например, GigaChat Max) пока уступают по функциональности: ограниченный контекст, отсутствие reasoning-логики, зависимость от импортных чипов.

Корпоративные экосистемы и инвестиции

Крупные игроки не только разрабатывают технологии, но и формируют образовательные и инвестиционные экосистемы:

- «Сбер», «Яндекс», VK, «Тинькофф» запускают программы стажировок, совместные курсы с вузами и «цифровые кафедры».

- «Сбер», «Газпром нефть», «Яндекс» активно инвестируют в ИИ-стартапы, особенно в B2B-сегменте.

- Ministry of Digital Development через проекты «Топ-ИИ» и «Код будущего. ИИ» поддерживает подготовку кадров.

Обобщение: структура рынка

|

Сегмент |

Игроки |

Роль |

|

Технологические гиганты |

«Сбер», «Яндекс», VK |

Разработка LLM, массовое внедрение |

|

Промышленные решения |

Cognitive Pilot, ГК ЦРТ, VS Robotics |

ИИ в промышленности, транспорте, энергетике |

|

Здравоохранение и биотех |

MTS AI, «Медицинские скрининг системы», Syntelly |

Диагностика, разработка лекарств |

|

Стартапы и инновации |

Umbrella IT, «Эмбл», «Смарт Грэйд» |

Нишевые решения, высокий рост |

|

Инфраструктура |

Cloud.ru, Selectel, Hybrid |

Обеспечение вычислительных мощностей и low-code-платформ |

|

Государственные проекты |

Центр развития ИИ, «Газпромнефть — Цифровые решения» |

Координация, стандартизация, внедрение в госсектор |

Таким образом, российский рынок ИИ характеризуется концентрацией вокруг нескольких крупных игроков, но при этом демонстрирует высокую динамику в сегменте стартапов и нишевых решений. Успех отечественных компаний во многом зависит от способности адаптировать технологии под локальные задачи, а также от государственной поддержки в условиях технологической изоляции.

5. Подготовка кадров и научно-исследовательский потенциал

Одним из ключевых факторов устойчивого развития рынка искусственного интеллекта является наличие квалифицированных кадров и сильной научно-исследовательской базы. В России эти компоненты экосистемы ИИ находятся на стадии активного формирования, однако сталкиваются с системными вызовами, включая масштабный дефицит специалистов, отток талантов и хроническое недофинансирование науки.

Кадровый дефицит: масштаб и последствия

Кадровый кризис является главным барьером для внедрения ИИ в российской экономике. По данным Министерства цифрового развития, 99 % компаний, внедряющих технологии ИИ, испытывают трудности с привлечением квалифицированных специалистов.

Причины:

- Масштаб дефицита. По оценке Минцифры, нехватка ИТ-специалистов в стране составляет 500–700 тыс. человек. Председатель «Сбербанка» Герман Греф считает, что разрыв составляет более 1 млн человек, особенно с учетом потребностей в специалистах высокой квалификации (ML-инженерах, data scientists, исследователях LLM).

- Низкая конкуренция на рынке труда. На одну вакансию в сфере ИИ приходится менее двух кандидатов, в то время как в общем ИТ-секторе этот показатель составляет около трех. Это свидетельствует о высокой конкуренции между компаниями за ограниченное число экспертов.

- Мозговой исход. После 2022 года из России уехало от 500 тыс. до 1,2 млн высококвалифицированных специалистов, включая ведущих разработчиков и исследователей ИИ. Этот отток значительно ослабил научно-исследовательский потенциал страны и замедлил темпы разработки передовых решений.

Государственные инициативы по подготовке кадров

Для преодоления кадрового дефицита реализуется комплекс мер на федеральном уровне, направленных на развитие образовательной инфраструктуры и повышение доступности обучения:

- Федеральный проект «Развитие ИТ-кадрового потенциала». Входит в национальный проект «Экономика данных». Предусматривает подготовку специалистов через создание «цифровых кафедр» в вузах и поддержку образовательных программ.

- Проект «Код будущего. ИИ» (Минцифры). Бесплатное обучение основам искусственного интеллекта для 75 тыс. школьников и студентов СПО. Курсы разработаны ведущими вузами (МФТИ, ВШЭ) и компаниями («Яндекс», «Сбер»). Цель — сформировать базовый уровень цифровой грамотности и привлечь молодежь в ИТ-сферу.

- Магистерские программы и НОЦ:

- в 2025/26 учебном году 3,8 тыс. студентов начнут обучение по специальностям, связанным с ИИ;

- открыт научно-образовательный центр (НОЦ) «Искусственный интеллект» в РТУ МИРЭА, где к 2025 году обучено 540 госслужащих и 700 студентов;

- в 2025 году запущены новые программы — «Топ-IT» (3,5 тыс. выпускников к 2030 г.) и «Топ-ИИ» (10,2 тыс. специалистов).

- «Урок цифры». Образовательная платформа, охватившая 33 млн школьников с 2018 года. Включает модули по ИИ от «Сбера», «Яндекса» и других компаний, формирует интерес к технологиям с раннего возраста.

Роль вузов и корпораций в подготовке специалистов

Подготовка кадров осуществляется в тесной кооперации государства с академическим сектором и бизнесом:

- Ведущие вузы. Около 50 % всех ИИ-специалистов в стране готовят 18 ведущих университетов, в том числе МФТИ, НИУ ВШЭ, ИТМО, МГУ, СПбГУ, РТУ МИРЭА. Программы включают разработку алгоритмов, машинное обучение, компьютерное зрение и применение ИИ в отраслях.

- Региональные различия. Лидеры по подготовке кадров — Москва, Санкт-Петербург, Ростовская и Самарская области. В других регионах наблюдается дефицит как преподавательских, так и технических ресурсов: лишь 4 % вузов полностью обеспечены GPU-серверами для обучения моделей.

- Корпоративное участие. Крупные компании активно инвестируют в образование:

- «Сбер» — «Школа 21», «Цифровые кафедры»;

- «Яндекс» — «Код будущего», совместные курсы с вузами;

- VK, «Тинькофф», МТС — стажировки, хакатоны, разработка учебных программ.

Корпорации участвуют в 2,3 раза чаще, чем малый и средний бизнес, что усиливает неравенство в доступе к кадрам.

Научно-исследовательский потенциал: вызовы и развитие

Научная база — фундамент для создания передовых ИИ-решений. Однако в России она сталкивается с серьезными ограничениями:

- Недофинансирование науки. Россия тратит на науку и разработки (НИОКР) около 1 % ВВП, что значительно ниже уровня лидеров: США — 2–3 % ВВП, Китай — более 2,5 % ВВП. Для технологического суверенитета требуется как минимум 2,2–2,5 %.

- Сокращение числа исследователей. Их число в сфере НИОКР сократилось с 888 тыс. в 2000 году до 682 тыс. в 2019 году. На душу населения число исследователей в России в 16 раз меньше, чем в Китае, что ограничивает масштаб фундаментальных исследований.

- Разрыв между наукой и бизнесом. Несмотря на 22 344 научные публикации в области ИИ за 2015–2019 годы (16-е место в мире), перевод исследований в промышленные приложения затруднен. Санкции усугубляют проблему, ограничивая доступ к международным базам данных, научным журналам и совместным проектам.

За решение проблемы частично отвечает Центр развития ИИ при Правительстве РФ. Координирует внедрение типовых решений, занимается стандартизацией, поддержкой инноваций и интеграцией науки в госуправление и бизнес.

Исследовательские центры и фундаментальные разработки

Для укрепления научной базы создаются:

- Специализированные центры. 7 научных центров ИИ в ведущих вузах (МФТИ, ИТМО, МГУ и др.) получили в 2025 году 4,7 млрд рублей на фундаментальные исследования в области:

- сильного ИИ;

- мультиагентных систем;

- мультимодального ИИ;

- синтетических данных.

- Государственные гранты. Через «Сколково» и Минцифры выделяются гранты до 100 млн рублей на разработку LLM, компьютерного зрения и робототехники при условии TRL 5+ и 30 % софинансирования.

- «Научные роты» в военном технополисе «ЭРА». Молодые ученые и разработчики призываются для участия в военных ИИ-проектах, что отражает растущую роль государства в мобилизации научного потенциала.

Проблемы и перспективы до 2030 года

Несмотря на активные усилия, система подготовки кадров и научных исследований сталкивается с рядом проблем:

- Актуальность учебных программ. Из-за быстрого развития технологий учебные планы устаревают. Только 12 % преподавателей ИИ имеют продвинутую квалификацию.

- Дефицит инфраструктуры. Нехватка GPU-серверов, особенно в регионах, ограничивает практическое обучение и исследовательскую деятельность.

- Зависимость от импорта. Запрет на использование открытых библиотек (например, PyTorch) и инструментов вроде GitHub Copilot замедляет разработку.

Перспективы до 2030 года:

- Цель — подготовка 15,5 тыс. выпускников по ИИ-специальностям ежегодно (против 3 тыс. в 2024 году).

- Фокус:

- мультимодальный ИИ;

- синтетические данные;

- этика и безопасность ИИ.

- Стратегические задачи:

- устранение дефицита специалистов к 2030 году;

- мировое лидерство российских вузов в подготовке кадров;

- создание замкнутого цикла «наука — бизнес — производство».

Вывод

Подготовка кадров и научно-исследовательский потенциал остаются ключевыми слабыми звеньями в экосистеме ИИ России. Несмотря на масштабные государственные и корпоративные инициативы, системные проблемы (недофинансирование науки, мозговой исход, разрыв между академией и бизнесом) продолжают сдерживать технологическое развитие. Для достижения целей Национальной стратегии до 2030 года требуется удвоение инвестиций в науку, модернизация образовательных программ и создание условий для возвращения и удержания талантов. Только в этом случае Россия сможет претендовать на устойчивое место в глобальной ИИ-экономике.

6. Государственная политика и регуляторная среда

Государственная политика в области искусственного интеллекта (ИИ) в России строится вокруг стратегической цели — достижения технологического суверенитета и формирования конкурентоспособной национальной экосистемы ИИ к 2030 году. В условиях геополитической изоляции и санкционного давления регуляторный подход сосредоточен на стимулировании отечественных разработок, создании условий для тестирования инноваций и поэтапном формировании нормативно-правовой базы. Вместо единого закона об ИИ используется гибкая модель, сочетающая концептуальные документы, экспериментальные режимы и техническую стандартизацию.

Национальная стратегия до 2030 года как стратегическая основа

Фундаментом государственной политики является Национальная стратегия развития искусственного интеллекта до 2030 года, утвержденная Указом Президента РФ № 490 в 2019 году. Документ определяет ключевые направления:

- Технологический суверенитет — обеспечение независимости в области вычислительных мощностей, программного обеспечения и данных.

- Мировое лидерство в подготовке кадров — устранение дефицита специалистов по ИИ к 2030 году.

- Массовое внедрение ИИ в экономику и социальную сферу.

- Создание гибкой правовой системы, способной адаптироваться к технологическим изменениям.

Стратегия реализуется через нацпроект «Экономика данных» (ранее — «Цифровая экономика»), в рамках которого выделено 65,2 млрд рублей до 2030 года, включая 7,7 млрд рублей в 2025 году и 26,5 млрд рублей на 2025–2027 годы.

Ключевые направления государственной поддержки

Государство использует комплексную систему мер для стимулирования развития ИИ:

1. Финансирование и гранты:

- Федеральный проект «Искусственный интеллект» в рамках «Экономики данных». Финансирует НИОКР, субсидии для бизнеса и льготный доступ к облачным сервисам.

- Гранты от «Сколково» и Минцифры. До 100 млн рублей на разработку LLM, компьютерного зрения и робототехники. Условия: технологическая готовность (TRL 5+) и 30 % софинансирования.

- Поддержка стартапов и МСП. Предоставление библиотек алгоритмов, облачных мощностей и консультаций.

2. Инфраструктурная поддержка:

- Субсидируемый доступ к GPU. Через госмаркетплейс облачных сервисов предоставляются скидки до 40 % на аренду вычислительных мощностей (включая NVIDIA A100). Это критически важно в условиях дефицита оборудования из-за санкций.

- Развитие отечественных чипов и ИИ-платформ. Приоритетная задача для снижения зависимости от импорта.

3. Образовательные инициативы:

- Проект «Код будущего. ИИ» (Минцифры). Бесплатное обучение основам ИИ для 75 тыс. школьников и студентов СПО.

- «Урок цифры». С 2018 года обучение прошли 33 млн школьников.

- Создание «цифровых кафедр» в вузах и модулей ИИ для непрофильных направлений (медицины, экономики и др.).

Экспериментальные правовые режимы (ЭПР)

Вместо прямого законодательного регулирования активно применяется модель «регуляторных песочниц», позволяющая тестировать ИИ-решения в реальных условиях при временном освобождении от норм законодательства.

На 2025 год в России действует 16 экспериментальных правовых режимов, из которых 13 связаны с автономным транспортом:

- Беспилотный логистический коридор на трассе М-11 (Постановление Правительства № 1849 от 17.10.2022). Тестирование беспилотных грузовиков (проекты ЭПР, КамАЗ, «Север»). Цель — снизить аварийность на 20 % и оптимизировать логистику.

- Автономные такси и пассажирские перевозки. Тестирование в Москве, Сколково и других регионах.

- Телемедицина и ИИ-диагностика. Платформа mosmed.ai работает в рамках ЭПР, анализируя КТ-снимки для выявления пневмонии и опухолей. Позволяет использовать медицинские данные для обучения моделей при соблюдении анонимизации.

- Финтех и цифровые двойники. Тестирование ИИ-алгоритмов в страховании, кредитовании и управлении активами.

ЭПР позволяют бизнесу и госорганам накапливать кейсы, оценивать риски и формировать будущие нормы, не дожидаясь принятия закона.

Стандартизация и техническое регулирование

Россия делает ставку на техническую стандартизацию как инструмент регулирования, особенно в условиях приостановки разработки специализированного закона об ИИ.

- ГОСТ Р 71657-2024:

- Вводит обязательную сертификацию ИИ-решений, используемых в госзакупках, грантах и критической инфраструктуре.

- Требует оценки безопасности, надежности и соответствия заявленным характеристикам.

- Разработка более 100 госстандартов, в числе которых:

- GOST R ISO/IEC 24029-2-2024 — оценка устойчивости нейросетей.

- GOST R 71562-2024 — метрологическое обеспечение средств измерений на базе ИИ.

- GOST R 42001-2024 — система управления ИИ.

- ГОСТ 59276 — доверие к ИИ.

- ГОСТ 59898 — оценка качества систем ИИ.

- PNST 836-2023 и PNST 776-2022 — функциональная безопасность и управление рисками.

Стандарты разрабатываются с учетом международного опыта (ISO/IEC), что способствует интеграции российских решений в глобальные цепочки поставок.

Этические и правовые аспекты

Хотя специализированный закон об ИИ фактически приостановлен с 2022 года (по данным Re:Russia), этические и правовые вопросы регулируются через добровольные инициативы. Такие как Кодекс поведения в области ИИ, который подписан 360 компаниями и 21 органом власти. Он регулирует вопросы доверия, безопасности, прозрачности и ответственности. Является основой для будущего законодательства.

Ключевыми нерешенными правовыми вопросами остаются:

- Авторские права на контент, созданный ИИ. Отсутствует четкая позиция.

- Ответственность за решения автономных систем. Кто несет ответственность: разработчик, владелец или сам ИИ?

- Маркировка ИИ-генерируемого контента. Необходимость идентификации «глубоких фейков» и синтетических медиа.

- Биометрическая идентификация. В отличие от ЕС, где она запрещена в общественных местах, в России активно используется.

Сравнение с международными подходами

Регуляторная модель России отличается от глобальных лидеров.

|

Параметр |

Россия |

ЕС |

США и Китай |

|

Тип регулирования |

Поэтапный, на основе ЭПР и стандартов |

Жесткий, рискориентированный закон |

Гибкий, поощрение инноваций |

|

Закон об ИИ |

Отсутствует, разработка приостановлена |

Принят (AI Act), вступает в силу поэтапно |

Нет единого закона |

|

Экспериментальные режимы |

Активно используются (16 ЭПР) |

Ограничено |

Широко применяются |

|

Стандартизация |

Более 100 ГОСТов в разработке |

Опирается на ISO/IEC |

Развивается корпоративно |

|

Этика и безопасность |

Добровольный Кодекс (360 компаний) |

Обязательные требования (GDPR, AI Act) |

Саморегулирование, этические комитеты |

|

Автономный транспорт |

Разрешен на трассах с 2018 года |

Ограничен |

Широко тестируется |

Россия занимает 7-е место в мире по уровню государственной вовлеченности в развитие ИИ (по данным Tortoise Media), но 30-е место по общему уровню зрелости экосистемы, что указывает на дисбаланс между волей и возможностями.

Органы управления и координация

- Департамент больших данных и искусственного интеллекта в структуре Минцифры России:

- Учрежден в 2024 году.

- Возглавляет Сергей Сергиенко, подчиняется замминистра Григорию Борисенко.

- Координирует реализацию нацпроекта «Экономика данных».

- Центр развития искусственного интеллекта при Правительстве РФ:

- Куратор — вице-премьер Дмитрий Григоренко.

- Координирует внедрение типовых решений в госуправлении и бизнесе.

- Занимается стандартизацией, подготовкой кадров и поддержкой инноваций.

Критические вызовы в регуляторной среде

Несмотря на активные усилия, регуляторная среда сталкивается с серьезными барьерами:

- Фрагментированность и правовая неопределенность:

- Отсутствие единого закона создает риски для бизнеса и инвесторов.

- Компании не уверены в долгосрочных правилах игры.

- Замедление законодательной работы. С 2022 года разработка специализированного законодательства по ИИ приостановлена в пользу военных и приоритетных задач.

- Необходимость адаптации к новым реалиям:

- Рост угроз — фишинг с использованием ИИ, генерация фейков, кибератаки.

- Психологические риски — эмоциональная зависимость от ИИ-персонажей (трагические случаи с подростками).

Вывод

Государственная политика в области ИИ в России носит прагматичный, поэтапный характер, делает ставку на экспериментальные режимы, стандартизацию и инфраструктурную поддержку. Этот подход позволяет быстрее внедрять технологии в реальный сектор, избегая жестких ограничений. Однако отсутствие единого закона, правовая неопределенность и замедление законотворчества создают риски для долгосрочного развития экосистемы.

Для достижения целей Национальной стратегии до 2030 года требуется:

- Возобновление работы над законодательной базой.

- Принятие закона об ИИ с рискориентированной моделью.

- Укрепление этических норм и защита прав граждан.

- Международная кооперация с дружественными странами (БРИКС, Китаем) в области стандартов и обмена данными.

Только при комплексном подходе Россия сможет претендовать на устойчивое место в глобальной ИИ-экономике.

7. Барьеры и риски развития рынка искусственного интеллекта в России

Несмотря на активное государственное стимулирование и растущее внедрение технологий ИИ, развитие российского рынка сталкивается с комплексом системных барьеров. Эти ограничения носят междисциплинарный характер, охватывая кадровую, технологическую, научную и регуляторную сферы. Их преодоление является ключевым условием для трансформации заявленных амбиций в устойчивый экономический эффект и выхода на глобальную технологическую арену.

Кадровый дефицит — главный системный вызов

Наиболее острым и широко признанным барьером является острый дефицит квалифицированных кадров. По данным Минцифры, 99 % компаний, внедряющих ИИ, сталкиваются с трудностями при поиске специалистов:

- Масштаб нехватки. Общий дефицит ИТ-специалистов в стране оценивается в 500–700 тыс. человек, а с учетом высококвалифицированных специалистов по машинному обучению и разработке LLM — более 1 млн человек (по оценке Германа Грефа).

- Низкий уровень квалификации. Лишь 12 % специалистов владеют ИИ на продвинутом уровне. Среди преподавателей этот показатель еще ниже, что затрудняет подготовку новых кадров.

- Мозговой исход. После 2022 года из России уехало от 500 тыс. до 1,2 млн высококвалифицированных специалистов, включая ведущих исследователей и разработчиков ИИ. Это привело к ослаблению научного потенциала и замедлению темпов инноваций.

- Неравенство в доступе к кадрам. Крупные компании («Сбер», «Яндекс», МТС) в 2,3 раза чаще, чем малый и средний бизнес, инвестируют в корпоративное обучение и привлечение талантов, что усиливает дисбаланс в экосистеме.

Технологическая зависимость и инфраструктурные ограничения

Российский рынок ИИ крайне уязвим к внешним технологическим и санкционным вызовам:

- Зависимость от импортных чипов. Доля NVIDIA на рынке GPU для обучения моделей ИИ составляет 80–95 %. Дефицит высокопроизводительных чипов (A100, H100) и сложности с их закупкой из-за санкций являются критическим барьером для 57 % компаний.

- Высокая стоимость оборудования. Аренда и закупка GPU обходятся в значительные суммы, что особенно затрудняет доступ к ИИ для МСП и стартапов. Это ограничивает масштабирование решений и замедляет цикл разработки.

- Ограничение доступа к программным инструментам. Запрет на использование открытых библиотек, таких как PyTorch, и инструментов вроде GitHub Copilot серьезно замедляет процесс разработки и вынуждает компании создавать собственные аналоги с нуля.

- Инфраструктурный разрыв. Только 4 % вузов в России полностью обеспечены GPU-серверами для практического обучения, особенно в регионах. Это создает неравенство и снижает качество подготовки кадров.

Регуляторная неопределенность

Несмотря на высокий уровень государственной вовлеченности (у России 7-е место в мире по этому показателю), регуляторная среда остается фрагментированной и непредсказуемой:

- Приостановка законодательной работы. Разработка специализированного закона об ИИ фактически приостановлена с 2022 года в пользу приоритетных военных и геополитических задач. В отличие от ЕС, где принят AI Act, в России отсутствует единая правовая база.

- Правовая неопределенность для бизнеса. Отсутствуют четкие нормы в области:

- авторского права на контент, созданный ИИ;

- ответственности за решения автономных систем;

- маркировки ИИ-генерируемого контента (deepfakes).

Это создает риски для инвесторов и замедляет масштабирование.

- Безопасность региональных систем. Около 500 региональных ИИ-систем требуют доработки из-за проблем с кибербезопасностью и защитой персональных данных.

Недостаточный научно-исследовательский потенциал

Фундаментальная наука в России страдает от хронического недофинансирования и разрыва между академией и бизнесом:

- Низкие инвестиции в науку. Россия тратит на НИОКР около 1 % ВВП, что значительно ниже необходимого уровня в 2,2–2,5 % для технологического лидерства. Для сравнения: США — 2–3 % ВВП, Китай — более 2,5 % ВВП.

- Сокращение числа исследователей. Их количество в сфере НИОКР сократилось с 888 тыс. в 2000 году до 682 тыс. в 2019 году. На душу населения число исследователей в России в 16 раз меньше, чем в Китае.

- Разрыв между наукой и бизнесом. Несмотря на 22 344 научные публикации в области ИИ за 2015–2019 годы (16-е место в мире), перевод исследований в промышленные приложения затруднен. Санкции ограничивают доступ к международным базам данных, научным журналам и совместным проектам.

- Фокус на адаптации, а не на прорывах. В условиях изоляции развитие ИИ сосредоточено в основном на адаптации существующих решений (например, китайских open-source-моделей, таких как Qwen), а не на создании принципиально новых технологий.

Экономические и геополитические риски

- Ограниченные инвестиции. Венчурные инвестиции в российский ИИ-сектор значительно уступают глобальным лидерам. Отсутствие крупных частных фондов и международных инвесторов сдерживает рост стартапов.

- Геополитическая изоляция. Санкции и ограничения на экспорт технологий создают барьеры для международного сотрудничества, доступа к рынкам и обмена знаниями. Это замедляет интеграцию российских решений в глобальные технологические цепочки.

- Перераспределение ресурсов. Увеличение оборонных расходов до 6 % ВВП (включая 300 млрд рублей на станкостроение) может привести к сокращению финансирования гражданских ИИ-проектов. Бюджет федерального проекта по ИИ был сокращен с 124,8 млрд до 27,7 млрд рублей в 2020 году, что демонстрирует уязвимость финансирования.

Этические и социальные угрозы

Развитие ИИ несет в себе риски для общества и индивида:

- Кибербезопасность и мошенничество:

- ИИ используется для фишинга, генерации deepfakes и обмана биометрических систем (например, 3D-муляжи отпечатков пальцев).

- Автономное оружие и ИИ-атаки становятся реальной угрозой.

- Психологические риски:

- Эмоциональная зависимость от ИИ-персонажей — трагические случаи с подростками, связанные с привязанностью к виртуальным ассистентам.

- Эрозия критического мышления — делегирование ИИ принятия решений (от навигации до медицинских диагнозов).

- Социальные последствия:

- Автоматизация угрожает 40 % рабочих мест, особенно в юриспруденции, маркетинге, логистике и бухгалтерии.

- Рост неравенства между крупными компаниями, имеющими доступ к ИИ, и МСП.

Сравнительный анализ барьеров: Россия vs мировые лидеры

|

Барьер |

Россия |

США / Китай / ЕС |

|

Кадровый дефицит |

Критический (99 % компаний) |

Умеренный (конкуренция за таланты) |

|

Технологическая зависимость |

Высокая (NVIDIA, санкции) |

Самодостаточность (собственные чипы, ПО) |

|

Финансирование науки |

~1 % ВВП |

2–3 % ВВП и выше |

|

Регулирование |

Фрагментированное, закон приостановлен |

AI Act (ЕС), гибкие рамки (США, Китай) |

|

Международное сотрудничество |

Ограничено |

Активное (альянсы, open-source) |

Вывод

Российский рынок ИИ находится в состоянии парадокса: с одной стороны — высокая государственная поддержка, активное внедрение в промышленность и здравоохранение, рост выручки компаний, с другой — глубокие системные барьеры, которые могут свести на нет все достижения.

Ключевые проблемы (кадровый голод, технологическая зависимость, недофинансирование науки и регуляторная неопределенность) образуют взаимосвязанную систему ограничений, требующую комплексного решения. Без долгосрочных инвестиций в образование, развития отечественной микроэлектроники, возобновления законодательной работы и укрепления международной кооперации (в рамках БРИКС, ЕАЭС) Россия рискует остаться на периферии глобальной ИИ-экономики, несмотря на свои амбиции.

Преодоление этих барьеров — не просто задача отраслевой политики, а национальный приоритет, определяющий технологическое будущее страны.

8. Международное сравнение и позиционирование России

Российская Федерация стремится занять устойчивое место в глобальной экосистеме искусственного интеллекта, однако ее текущие позиции остаются промежуточными. Страна демонстрирует высокую степень государственной вовлеченности и амбициозные стратегические цели, но сталкивается с системными ограничениями, которые сдерживают ее конкурентоспособность по сравнению с мировыми лидерами. Анализ показывает, что Россия находится в ситуации «технологического паритета в условиях изоляции»: она достигает успехов в локальных сегментах, но отстает по фундаментальным технологиям, объему инвестиций и масштабу экосистемы.

Сравнение объема рынка и темпов роста

Объем российского рынка ИИ в 2024 году оценивается в 4,98 млрд долларов США, что значительно уступает показателям ведущих стран.

|

Страна/регион |

Объем рынка ИИ (2024–2025) |

Отношение к российскому рынку |

|

США |

> 150 млрд USD |

В 30+ раз больше |

|

Китай |

70 млрд USD |

В 14 раз больше |

|

ЕС |

60 млрд EUR (~65 млрд USD) |

В 13 раз больше |

|

Великобритания |

15 млрд GBP (~19 млрд USD) |

В 4 раза больше |

|

Россия |

4,98 млрд USD |

Тем не менее Россия демонстрирует один из самых высоких темпов роста в мире. Прогнозируемый среднегодовой темп роста (CAGR) в период 2025–2033 годы составляет 26,5 %, что превышает показатели США (17 %) и Китая (18 %). Однако высокий CAGR отражает низкую начальную базу и агрессивные прогнозы, а не текущее технологическое превосходство.

Позиции в глобальных рейтингах

По ключевым международным индексам Россия занимает скромные позиции, что указывает на разрыв между стратегическими амбициями и реальной зрелостью экосистемы.

|

Индекс |

Россия |

Лидеры |

Комментарий |

|

Global AI Index (Tortoise Media) |

30-е место |

США, Китай, Франция, Великобритания |

Оценивает инфраструктуру, таланты, коммерциализацию и правительство |

|

Government AI Readiness (Oxford Insights, 2021) |

38-е место |

Сингапур, США, Финляндия |

Россия отстает в цифровизации госуправления |

|

Global AI Index 2021 |

32-е место |

— |

Подтверждает системное отставание |

Однако по уровню государственной вовлеченности Россия достигает 7-го места в мире, что подчеркивает активную роль государства в стратегическом управлении развитием ИИ. Этот контраст — высокая политическая воля при низкой технологической зрелости — является ключевой характеристикой российской модели.

Сравнение подходов к развитию ИИ

Россия, США, Китай и ЕС придерживаются принципиально разных моделей развития ИИ.

|

Аспект |

Россия |

США |

Китай |

ЕС |

|

Тип модели |

Государственно-корпоративная |

Корпоративно-рыночная |

Государственно-центричная |

Регуляторно-этическая |

|

Ключевые игроки |

«Яндекс», «Сбер», ГК ЦРТ |

OpenAI, Google, Meta, NVIDIA |

Alibaba, Baidu, Huawei |

DeepMind, SAP, Mistral |

|

Финансирование |

Государственные гранты, субсидии |

Частные инвестиции ($ 252 млрд в 2024) |

Государственные программы, «национальные чемпионы» |

Смешанное (ЕС + частный сектор) |

|

Регулирование |

ЭПР, стандарты, саморегулирование |

Гибкое, на основе инициатив |

Государственные этические кодексы |

Жесткое (AI Act), запреты |

|

Доступ к данным |

Ограничен, но используется в госсекторе (mosmed.ai) |

Высокий, корпоративный |

Высокий, с государственным контролем |

Ограничен (GDPR) |

Специфика:

- Россия делает ставку на экспериментальные правовые режимы (ЭПР). Тестирует автономные грузовики на трассе М-11 и ИИ-диагностику на платформе mosmed.ai, что невозможно в ЕС.

- Китай реализует государственно-ориентированную модель. Более 80 языковых моделей разработаны при поддержке государства, включая 40 только в Пекине.

- США доминируют за счет частных корпораций (OpenAI, Anthropic, Cohere), создающих фундаментальные модели для глобального рынка.

- ЕС фокусируется на этике и безопасности, запрещая массовую биометрическую идентификацию и устанавливая строгие требования к высокорисковым системам.

Конкуренция ИИ-решений: российские vs международные модели

В области разработки больших языковых моделей (LLM) Россия не конкурирует напрямую с лидерами, но достигает успехов в локализации.

|

YandexGPT 5, GigaChat Max («Сбер») |

GPT-4o (OpenAI), Claude 3.5 (Anthropic), Qwen Max (Alibaba) |

|

|

Сильные стороны |

Лучшая адаптация к русскому языку, интеграция с госуслугами, учет локальных норм и цензуры |

Высокая точность (до 95 %), глубокий контекст, мультимодальность, reasoning-логика |

|

Слабые стороны |

Ограниченный контекст, отсутствие функций логического вывода, зависимость от импорта |

|

|

Использование |

Более 90 % российских компаний используют отечественные модели |

Доминируют на глобальных рынках |

Российские компании, такие как «Яндекс» и «Т-Банк», начинают открывать доступ к своим моделям (например, YandexGPT 5 Lite Pretrain), что может способствовать развитию open-source-экосистемы, но пока уступают масштабу китайских инициатив.

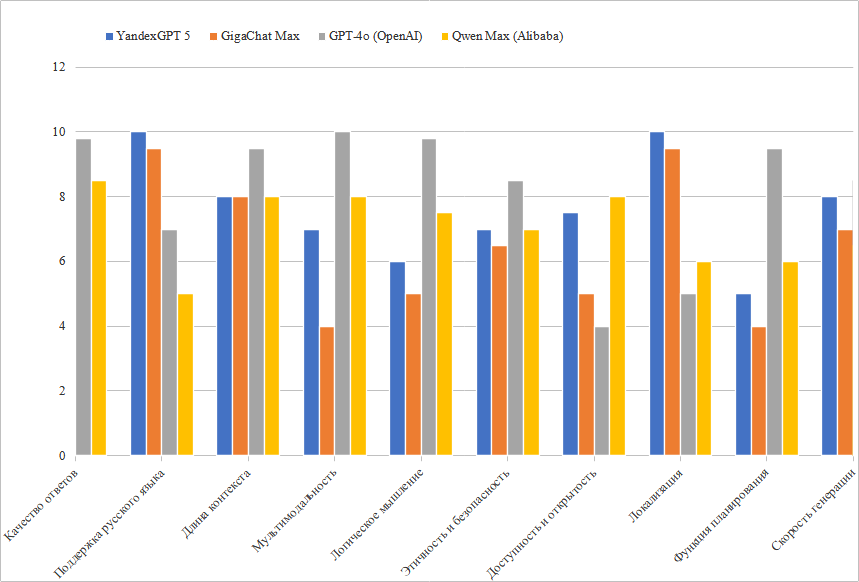

Сравнение российских и международных ИИ-моделей (оценка по 10-балльной шкале)

Технологическая база и инфраструктура

Ключевое различие — в доступе к вычислительным мощностям. США и Китай активно используют NVIDIA A100/H100, имеют собственные чипы (Google TPU, Huawei Ascend) и open-source-экосистемы (PyTorch, TensorFlow). Россия сталкивается с дефицитом GPU из-за санкций. Доля иностранных GPU в оборонной промышленности снизилась с 80 % в 2021 году до 45 % в 2025 году. В ответ активизируется параллельный импорт через Китай и Турцию, но качество компонентов страдает: до 35 % китайских деталей не соответствуют техническим спецификациям. Россия также ограничена в доступе к ключевым инструментам: GitHub Copilot запрещен, а использование PyTorch затруднено, что замедляет разработку.

Научно-исследовательский потенциал

Россия сохраняет присутствие в научном сообществе, но отстает в масштабах:

- Публикации — Россия занимает 16-е место в мире по количеству публикаций в области ИИ (22 344 за 2015–2019 гг.).

- Исследователи — на душу населения их число в 16 раз меньше, чем в Китае.

- Финансирование — Россия тратит на НИОКР около 1 % ВВП, тогда как в США это 2–3 %, а в Китае более 2,5 %.

Это ограничивает способность страны генерировать фундаментальные прорывы и переводить науку в промышленные приложения.

Стратегические возможности: путь к конкуренции

Несмотря на вызовы, у России есть возможности для укрепления позиций:

- Кооперация с Китаем и БРИКС:

- Использование открытых китайских моделей (например, Qwen) для адаптации под русскоязычные задачи.

- Создание альянса AI Alliance Network для обхода санкций и совместной разработки решений.

- Участие в инициативах по созданию бирж синтетических данных в рамках БРИКС.

- Специализация на нишевых рынках. Таких как:

- Медицина — ИИ-диагностика с точностью до 94 % (проекты МТС AI).

- Промышленность — Cognitive Pilot внедрил автопилоты в 1,5 тыс. единиц сельхозтехники.

- Госуправление — интеллектуальные агенты на «Госуслугах» экономят 15 млрд рублей в год.

- Арктика — ИИ для мониторинга климата, ледовой обстановки и логистики.

- Фокус на low-code-платформах. Упрощение внедрения ИИ для МСП и региональных компаний, что может ускорить цифровизацию экономики.

Глобальное позиционирование: сценарии до 2030 года

|

Сценарий |

Условия реализации |

Результат |

|

Оптимистичный |

Успешная кооперация с Китаем, рост R&D, развитие отечественных чипов |

Россия входит в топ-10 ИИ-экономик, рынок достигает $ 20–40 млрд |

|

Реалистичный |

Продолжение текущей политики, умеренное развитие |

Рынок растет до $ 10–15 млрд, сохраняется технологическая зависимость |

|

Пессимистичный |

Ужесточение санкций, технологическая изоляция, отток кадров |

Стагнация рынка, потеря конкурентоспособности, фокус только на оборонных задачах |

Вывод

Россия занимает промежуточное положение в глобальной экосистеме ИИ: она не является технологическим лидером, но и не исключена из гонки. Её стратегия основана на государственном стимулировании, локализации решений и использовании нишевых преимуществ. В условиях геополитической изоляции ключевыми факторами успеха станут:

- кооперация с дружественными странами (Китай, БРИКС),

- адаптация открытых технологий,

- фокус на специализированные задачи (медицина, промышленность, Арктика).

Для выхода на уровень глобальных лидеров России критически важно решить проблемы технологической зависимости, кадрового дефицита и недофинансирования науки. Только в этом случае страна сможет претендовать на устойчивое и конкурентоспособное присутствие в мировой ИИ-экономике.

9. Перспективы развития до 2030 года

Рынок искусственного интеллекта в России вступает в фазу масштабной трансформации. При сохранении текущих тенденций и эффективной реализации государственных и корпоративных инициатив к 2030 году ИИ станет ключевым драйвером экономического роста, цифровой трансформации и технологического суверенитета.

Прогнозируемый рост

По разным сценариям, к 2030–2033 году рынок ИИ в России может достичь 20–40,67 млрд долларов США. Это означает рост в 4–8 раз по сравнению с 2024 годом при среднегодовом темпе роста (CAGR) около 26,5 %.

Полный экономический потенциал ИИ в стране оценивается в 22–36 трлн рублей, а к 2028 году ожидается вклад в экономику до 38 млрд долларов (около 3,5 трлн рублей). Наибольший эффект будет обеспечен шестью отраслями: транспортом, банками, ретейлом, горнодобывающей промышленностью, потребительскими товарами и IT.

Ключевые технологические тренды

- Генеративный и мультимодальный ИИ:

- Генеративный ИИ, отвечающий за 20 % общего экономического воздействия, продолжит бурное развитие. Компании будут использовать ИИ для создания текстов, изображений, видео и аудио, что революционизирует маркетинг, образование и контент-индустрию.

- Мультимодальные модели, интегрирующие анализ текста, речи, изображений и видео, станут стандартом. Это позволит создавать более сложные и интуитивные интерфейсы, такие как персональные ИИ-агенты, способные автономно выполнять комплексные задачи.

- Low-code- и no-code-платформы. Для преодоления кадрового дефицита и ускорения внедрения в малом и среднем бизнесе будут активно развиваться платформы с низким порогом входа. Эти решения позволят компаниям внедрять ИИ без глубоких технических знаний и значительно расширять рынок.

- Синтетические данные и биржи данных. Ограничения на доступ к реальным данным (особенно в медицине и госуправлении) будут компенсироваться использованием синтетических данных. Инициативы по созданию бирж данных в рамках БРИКС и других дружественных альянсов позволят решить проблему дефицита данных для обучения моделей.

- Специализация на нишевых рынках. Россия будет конкурировать не по всем фронтам, а через фокус на специализированных задачах. В их числе:

- Медицина — ИИ-диагностика с точностью до 94 % (проекты МТС AI, «Медицинские скрининг системы»).

- Промышленность и ТЭК — прогнозирование отказов, оптимизация добычи, снижение аварийности.

- Арктика и сельское хозяйство — использование ИИ для мониторинга климата, ледовой обстановки и управления автономной сельхозтехникой (Cognitive Pilot).

- Госуправление — массовое внедрение интеллектуальных агентов, цифровых двойников городов и систем оптимизации бюджетных расходов.

Сценарии развития

- Оптимистичный. Успешная кооперация с Китаем и БРИКС, эффективное импортозамещение в микроэлектронике и масштабные инвестиции в науку позволят России войти в топ-10 мировых ИИ-экономик. Рынок достигнет $ 40 млрд, а отечественные решения станут экспортно ориентированными.

- Реалистичный. Продолжение текущей политики с умеренным ростом. Рынок вырастет до $ 20 млрд, ИИ станет стандартом для крупных компаний и госсектора, но технологическая зависимость и кадровый дефицит сохранятся.

- Пессимистичный. Ужесточение санкций, технологическая изоляция и мозговой исход приведут к стагнации. Развитие ИИ будет сосредоточено преимущественно на оборонных задачах, а гражданский сектор отстанет.

10. Заключение

Рынок искусственного интеллекта в России находится на перепутье. С одной стороны, наблюдается впечатляющий прогресс: внедрение ИИ в промышленность принесло 0,5 трлн рублей дополнительной прибыли, интеллектуальные агенты на «Госуслугах» экономят 15 млрд рублей в год, а компании вроде Cognitive Pilot и МТС AI демонстрируют мировой уровень в своих нишах. Государство активно поддерживает отрасль через национальную стратегию, финансирование, экспериментальные правовые режимы и образовательные программы.

Однако, с другой стороны, рынок сталкивается с глубокими системными барьерами. Кадровый дефицит (99 % компаний не могут найти специалистов), технологическая зависимость от импортных чипов (NVIDIA контролирует 80–95 % рынка GPU), фрагментированная регуляторная среда и недостаточное финансирование науки создают серьезную пропасть между заявленными амбициями и реальными возможностями. Разрыв между теоретическим экономическим потенциалом ИИ (38 млрд долларов) и текущим объемом рынка (4,98 млрд долларов) наглядно демонстрирует масштаб этих вызовов.

Таким образом, ключевой вывод следующий: Россия не является технологическим лидером в глобальной гонке ИИ, но и не исключена из нее. Ее позиционирование строится на государственно-корпоративной модели, где успех определяется не столько прорывными инновациями, сколько способностью адаптировать и внедрять существующие технологии в локальные задачи.

Для устойчивого развития и выхода на конкурентоспособные позиции в мире необходим комплексный подход:

- Преодоление кадрового голода. Удвоение инвестиций в образование, модернизация учебных программ, возвращение и удержание талантов.

- Обеспечение технологического суверенитета. Масштабное развитие отечественной микроэлектроники и создание независимой экосистемы программного обеспечения.

- Создание предсказуемой регуляторной среды. Возобновление работы над законодательством, создание баланса между инновациями и безопасностью.

- Расширение международного сотрудничества. Глубокая интеграция с экосистемами Китая и стран БРИКС для обмена технологиями и данными.

Только решив эти фундаментальные проблемы, Россия сможет реализовать свой огромный потенциал и превратить ИИ из инструмента цифровой трансформации в основу будущей экономики и национальной безопасности. Будущее за теми, кто сможет не только использовать технологии, но и формировать правила игры.