Рынок детских товаров в России представляет собой важный и динамично развивающийся сегмент потребительского рынка, охватывающий широкую номенклатуру продукции: от одежды и обуви до игрушек, товаров для новорожденных, детского питания и образовательных материалов. По данным за 2024 год, объем российского рынка детских товаров составляет порядка 1,5 трлн рублей, из которых около 680 млрд рублей приходится на внутреннее производство, а 820 млрд рублей — на импорт (включая параллельный импорт).

Этот рынок испытал значительные изменения в последние годы, вызванные как внешними факторами (санкции, уход международных брендов), так и внутренними (снижение рождаемости, рост онлайн-торговли, изменение потребительского поведения). Вместе с тем, несмотря на демографические вызовы, спрос на качественные и безопасные товары для детей остаётся устойчивым, что подтверждается ежегодным ростом рынка — в 2024 г. он увеличился на 7 % по сравнению с предыдущим годом, а прогноз на ближайшие годы предполагает дальнейший рост на 9–11 % к 2026 г.

Особое значение имеет трансформация структуры предложения: на место ушедших западных брендов вышли новые игроки — как российские, так и из стран Азии. Это привело к перераспределению долей рынка, активному развитию собственных торговых марок и росту интереса к локальному производству. Также наблюдается увеличение роли цифровых каналов продаж: онлайн-магазины занимают уже более 55 % от общего объема реализации детских товаров.

Целью данного исследования является всесторонний анализ текущего состоя и перспектив развития российского рынка детских товаров. Мы рассмотрим ключевые сегменты рынка, его участников, потребительские предпочтения, влияние макроэкономических факторов и законодательных изменений, а также определим основные тренды и вызовы, характерные для отрасли.

Общая характеристика рынка

Определение понятия «детские товары»

Под термином «детские товары» понимается широкий спектр продукции, предназначенной для детей от рождения до подросткового возраста. Эти товары обеспечивают физическое развитие, образование, безопасность и комфорт детей, а также удовлетворяют потребности родителей в уходе, воспитании и развитии ребёнка.

К категории детских товаров относятся:

- Товары для новорожденных (коляски, кроватки, подгузники, соски, бутылочки).

- Одежда и обувь.

- Игрушки и развлекательные продукты.

- Детское питание (смеси, каши, пюре, молочные продукты).

- Средства личной гигиены и косметики для детей.

- Образовательные товары (книги, развивающие игры, школьные принадлежности).

- Мебель и аксессуары для детских комнат.

- Электроника и техника (мониторы для малышей, планшеты, интерактивные игрушки).

Классификация по категориям

Рынок детских товаров можно условно разделить на следующие основные сегменты, исходя из функционального назначения:

|

Категория |

Характеристика |

Примеры товаров |

|

Товары для новорожденных |

Необходимы для ухода и обеспечения комфорта младенцев |

Коляски, кроватки, подгузники, автокресла, стерилизаторы |

|

Одежда и обувь |

Включает повседневную, сезонную и праздничную одежду |

Комбинезоны, платья, шапки, куртки, обувь |

|

Игрушки и развлечения |

Направлены на развитие, обучение и досуг детей |

Конструкторы, куклы, машинки, настольные игры |

|

Детское питание |

Продукты питания, адаптированные под возрастные особенности детей |

Смеси, каши, пюре, молочные продукты |

|

Средства гигиены и косметики |

Безопасная бытовая химия и средства ухода |

Шампуни, гели для купания, кремы, влажные салфетки |

|

Образовательные товары |

Способствуют интеллектуальному и творческому развитию |

Книги, энциклопедии, краски, конструкторы, планшеты |

|

Мебель и аксессуары |

Создают комфортную среду для сна, игр и учебы |

Кровати, столы, стулья, светильники, постельное бельё |

|

Электроника и техника |

Современные устройства для развития и безопасности |

Планшеты, видеоняни, интерактивные игрушки |

Особенности рыночной структуры

Рынок детских товаров в России характеризуется высокой степенью диверсификации и наличием как крупных сетевых игроков, так и небольших специализированных магазинов. Также наблюдается рост влияния онлайн-каналов реализации, что связано с изменением потребительского поведения и стремлением к удобству и доступности покупок.

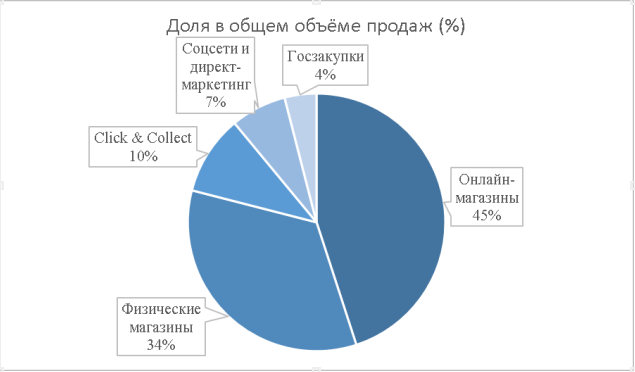

Преобладающие форматы торговли

- Физические магазины: занимают около 40 % всех продаж. Здесь доминируют такие сети, как «Детский мир», «Пятерочка», «Лента», «Магнит».

- Онлайн-магазины: доля составляет около 55 %, основными площадками являются Wildberries, Ozon, Lamoda Kids, «Яндекс.Маркет».

- Click & Collect и самовывоз (в основном внутри доли онлайн-магазинов): набирает популярность, особенно среди молодых родителей. Уже имеет долю около 15 %.

- Социальные сети и директ-маркетинг (в основном внутри доли онлайн-магазинов): используются многими малыми брендами и стартапами (~10 %).

- Госзакупки и соцподдержка: растут благодаря программам поддержки семей (~5 %).

Заключение по разделу

Таким образом, рынок детских товаров в России является многообразным и быстро меняющимся. Он охватывает широкую номенклатуру продукции, в которой лидирующую роль играют одежда и обувь, игрушки и детское питание. За последние годы произошли значительные изменения: уход западных брендов, рост импорта из Азии, увеличение доли онлайн-продаж и усиление роли местных производителей. Эти факторы определяют текущее состояние и дальнейшие перспективы развития рынка.

Макроэкономический анализ

Демографическая ситуация

Одним из ключевых факторов, влияющих на рынок детских товаров, является демографическая динамика. По данным Росстата за 2024 год, рождаемость в России продолжает снижаться:

- В 2024 году количество новорожденных упало на 7 % по сравнению с предыдущим годом.

- Общее число детей в возрасте до 15 лет сократилось на 1,1 % в 2024 году.

- Количество домохозяйств с детьми выросло на 3 %, что связано с увеличением числа молодых семей, живущих отдельно от родителей.

Эти тенденции создают противоречивое влияние: с одной стороны, падение рождаемости ограничивает рост спроса на товары для новорожденных, с другой — рост числа отдельных семей стимулирует покупательскую активность, так как семьи чаще делают индивидуальные приобретения вместо совместного использования вещей.

Экономические показатели

Российская экономика в 2024–2025 годах характеризуется умеренным ростом ВВП и высокой инфляцией, что оказывает прямое влияние на потребительское поведение.

|

Показатель |

Значение (2024 г.) |

Прогноз на 2025 г. |

|

Рост ВВП |

+1,8% |

+1,5% |

|

Инфляция |

~7,5% |

~6,5% |

|

Средний доход на человека |

₽42 тыс/мес |

₽43,5 тыс/мес |

|

Уровень бедности |

~12,5% |

~13% |

Инфляция стала важным фактором формирования спроса:

- Средний чек покупки детских товаров вырос на 17 % в 2024 году (почти до ₽3 500).

- При этом объём продаж в натуральном выражении снизился на 7,9 % (по данным NielsenIQ).

Снижение покупательной способности привело к изменению стратегии потребления:

- Родители стали чаще выбирать бюджетные аналоги и универсальные модели.

- Рост популярности покупок через маркетплейсы и вторичного рынка (+22 % к 2023 году).

- Увеличение доли прямых закупок у производителей или через посредников за границей.

Государственные меры поддержки

Правительство продолжает развивать социальные программы, направленные на поддержку семей с детьми:

- Единовременные выплаты при рождении ребёнка увеличились до ₽200 тыс. в некоторых регионах.

- Региональный материнский капитал действует в 63 регионах, средний размер — от ₽100 тыс. до ₽500 тыс.

- Льготные кредиты и рассрочка на детские товары доступны через госбанки и партнёров.

- Госзакупки: увеличение объёмов закупок товаров для детских садов и школ, что поддерживает спрос у производителей.

Кроме того, в 2025 году запускается пилотная программа «Детский стандарт», которая предусматривает сертификацию и льготное налогообложение для отечественных производителей безопасных и качественных товаров для детей.

Итоги макроэкономического анализа

Таким образом, текущая макроэкономическая ситуация в России оказывает смешанное влияние на рынок детских товаров:

- Негативные факторы:

- снижение рождаемости;

- высокая инфляция;

- снижение реальных доходов населения.

- Позитивные факторы:

- рост числа отдельных семей;

- увеличение среднего чека;

- поддержка со стороны государства;

- развитие онлайн-каналов и цифровизации.

Эти тенденции требуют от участников рынка гибкой адаптации: от пересмотра ценовой политики до усиления работы с аудиторией и расширения каналов сбыта.

Размер и динамика рынка

Общий объём рынка

По данным за 2024 год, объём российского рынка детских товаров составляет 1,5 трлн рублей. Из них:

- Производство внутри РФ: 680 млрд рублей.

- Импорт (включая параллельный): 820 млрд рублей.

Рынок демонстрирует умеренный, но устойчивый рост — +7 % по сравнению с 2023 годом. По прогнозам, к 2026 году ожидается дальнейший рост на 9–11 %, что связано с увеличением спроса на товары для подростков, развитием онлайн-каналов и импортозамещением.

Динамика по категориям (2024)

|

Категория |

Объём продаж, млрд руб. |

Доля рынка |

Рост к 2023 году |

|

Одежда и обувь |

540 |

36% |

+5,1% |

|

Игрушки |

240 |

16% |

+10–11% |

|

Детское питание |

300 |

20% |

+6% |

|

Средства гигиены |

120 |

8% |

+7% |

|

Мебель и аксессуары |

90 |

6% |

+4% |

|

Электроника и техника |

70 |

5% |

+9% |

|

Образовательные товары |

60 |

4% |

+3% |

|

Прочие товары |

150 |

10% |

— |

Как видно из таблицы, наиболее динамично растут такие категории, как игрушки (+10–11 %), электроника (+9 %) и детское питание (+6 %). Это связано с ростом интереса к образовательным и развивающим товарам, а также увеличением среднего чека при покупках.

Региональное распределение спроса (2024)

|

Регион |

Доля в общем объеме продаж |

Особенности |

|

Москва и МО |

25% |

Наибольший объём покупок |

|

Санкт-Петербург и Ленобласть |

10% |

Высокий уровень дохода |

|

Южный и Северо-Кавказский ФО |

15% |

Растущий спрос, высокая рождаемость |

|

Уральский ФО |

12% |

Развитая инфраструктура доставки |

|

Сибирь |

10% |

Рост онлайн-продаж |

|

Дальний Восток |

5% |

Сложности с логистикой |

|

Центральная Россия |

18% |

Стабильный спрос |

|

Северо-Запад и прочие |

5% |

Меньшая плотность населения |

Северные и дальневосточные регионы сталкиваются с проблемами логистики, однако именно здесь наблюдается значительный потенциал роста благодаря государственным программам и развитию онлайн-торговли.

Влияние внешних факторов

|

Фактор |

Характеристика |

Влияние на рынок |

|

Снижение рождаемости |

–7% в 2023 г., прогнозируемое снижение |

Снижение спроса на товары для новорожденных |

|

Рост числа многодетных семей |

+12% к 2024 г. |

Увеличение спроса на бюджетные товары |

|

Рост среднего чека |

+17% в 2023 г. |

Родители готовы платить за качество |

|

Увеличение онлайн-продаж |

Рост на 36% в 2022–2024 гг. |

Удобство и доступность |

|

Влияние блогеров и соцсетей |

40% родителей следят за детскими блогами |

Формирование новых трендов |

|

Параллельный импорт |

Активное развитие с 2022 г. |

Расширение ассортимента |

|

Обязательная маркировка |

Введена для большинства категорий |

Улучшение контроля качества и борьба с контрафактом |

Эти факторы оказывают разнонаправленное влияние на рынок: если рождаемость снижает спрос на определённые категории, то рост числа многодетных семей и онлайн-продаж компенсируют этот эффект.

Заключение по разделу

Таким образом, российский рынок детских товаров в 2024–2025 годах остаётся динамичным и адаптивным. Объём рынка вырос до 1,5 трлн рублей, с умеренным ростом в +7 % за год. Лидирующие позиции занимают такие категории, как одежда и обувь, детское питание и игрушки. Отмечается устойчивый рост онлайн-продаж, что связано с изменением потребительского поведения и развитием цифровой торговли.

Рынок демонстрирует перераспределение долей между игроками: после ухода западных брендов новые возможности получили российские и китайские производители, а также онлайн-ретейлеры. При этом сохраняется влияние макроэкономических факторов — таких как инфляция, снижение рождаемости и рост среднего чека.

Анализ спроса

Общая динамика спроса

Несмотря на демографические вызовы (снижение рождаемости на 7 % в 2024 году), спрос на детские товары остаётся устойчивым. Это связано с рядом факторов:

- Рост числа отдельных семей, увеличивающих объём индивидуальных покупок.

- Увеличение среднего чека — +17 % в 2023 году, достигнув показателя в 3,5 тыс. рублей за покупку.

- Смещение фокуса с младенцев на детей старшего возраста и подростков.

- Развитие онлайн-каналов продаж (+36 % рост в 2022–2024 гг.).

Таким образом, спрос сохраняет положительную динамику, но меняется его структура: если ранее основной прирост шёл за счёт количества детей, то сейчас — за счёт качества, ценности и функциональности товаров.

Изменения в потребительском поведении

Согласно данным из исследований (G’n’K, NielsenIQ, IPSOS), потребительское поведение родителей претерпело значительные изменения.

Падение лояльности к брендам

- Только 11 % родителей продолжают выбирать оставшиеся в стране западные бренды.

- 37 % перешли на российские аналоги.

- 7 % приобретают подержанную одежду или игрушки.

- 6 % заказывают товары через посредников или закупаются за границей.

Это свидетельствует о снижении зависимости от международных брендов и росте доверия к местным производителям.

Активное влияние социальных сетей

- 40 % родителей следят за детскими блогами и рекомендациями в соцсетях.

- Видеообзоры, отзывы и советы инфлюенсеров становятся важным фактором выбора.

Поиск оптимального соотношения цены и качества

- Родители стали более разборчивыми и экономными: они чаще сравнивают цены, ищут акции и распродажи.

- Однако это не исключает готовности платить больше за безопасность и качество: особенно это касается товаров для новорожденных и питания.

Сезонные колебания и нерегулярный спрос

- Спрос стал менее равномерным: вместо плановых покупок всё чаще наблюдается спонтанный, ситуативный спрос.

- Многие родители делают покупки прямо перед началом сезона или даже после него, что усложняет прогнозирование спроса для ретейлеров.

Предпочтения по категориям

|

Категория |

Доля родителей, делающих регулярные покупки |

Комментарии |

|

Одежда и обувь |

85% |

Самый востребованный сегмент, рост интереса к универсальным моделям |

|

Игрушки |

76% |

Лидеры по темпам роста (+10–11%) |

|

Детское питание |

92% |

Высокая регулярность покупок, особое внимание к безопасности |

|

Средства гигиены |

89% |

Растущий интерес к натуральным и органическим составам |

|

Электроника |

48% |

Растёт среди школьников и подростков |

|

Образовательные товары |

63% |

Увеличивается с возрастом ребёнка |

Особенно заметен рост интереса к игрушкам и образовательным продуктам, что связано с усилением внимания к развитию детей и популярностью STEM-направлений.

Основные факторы выбора товаров

По результатам опросов потребителей, ключевые параметры выбора детских товаров выглядят следующим образом:

|

Фактор |

Доля родителей, учитывающих данный параметр |

|

Безопасность и сертификация |

94% |

|

Цена |

88% |

|

Качество материала |

85% |

|

Универсальность использования |

73% |

|

Бренд |

61% |

|

Рекомендации блогеров / друзей |

40% |

|

Наличие |

35% |

|

Упаковка и внешний вид |

22% |

Безопасность остаётся главным приоритетом, особенно в категории питания и товаров для новорожденных. Однако цена и доступность также оказывают существенное влияние на выбор, особенно в условиях снижения покупательской способности.

Проблемы и барьеры на пути покупки

|

Проблема |

Доля родителей, сталкивающихся с данной проблемой |

|

Нехватка магазинов с полным ассортиментом |

57% |

|

Сложности с поиском нужного размера или модели |

48% |

|

Малый выбор товаров в регионах |

36% |

|

Неясная информация о характеристиках товара |

28% |

|

Недостаточное количество качественных брендов |

23% |

Эти данные указывают на необходимость усиления работы с ассортиментом, расширения присутствия в регионах и улучшения информационной поддержки покупателей.

Заключение по разделу

Анализ спроса на рынке детских товаров в 2024–2025 годах показывает, что потребительское поведение становится более осознанным и ориентированным на качество. Родители активно используют онлайн-каналы, обращают внимание на рекомендации в соцсетях и уделяют повышенное внимание безопасности и сертификации продукции.

Вместе с тем рынок сталкивается с рядом вызовов:

- Снижение рождаемости.

- Сезонная неравномерность спроса.

- Ограниченный доступ к ассортименту в регионах.

Однако эти вызовы компенсируются возможностями:

- Ростом онлайн-продаж.

- Увеличением среднего чека.

- Расширением ассортимента для подростков.

- Развитием собственных торговых марок.

Каналы сбыта и конкуренция на рынке детских товаров

Структура каналов сбыта (2024–2025)

Российский рынок детских товаров демонстрирует значительную трансформацию в структуре каналов реализации. По данным за 2024 год:

|

Канал сбыта |

Доля в общем объёме продаж |

Комментарий |

|

Онлайн-магазины |

~55% |

Основной рост за счёт маркетплейсов |

|

Физические магазины |

~40% |

Преобладают крупные сети |

|

Click & Collect (в основном внутри доли онлайн-магазинов) |

~12% |

Растущий формат самовывоза |

|

Соцсети и директ-маркетинг (в основном внутри доли онлайн-магазинов) |

~10% |

Часто используют малые бренды и стартапы |

|

Госзакупки |

~5% |

Растёт благодаря новым программам поддержки |

Онлайн-каналы остаются лидерами по темпам роста — их доля увеличилась на 36 % с 2022 года, что связано с развитием цифровой торговли, улучшением логистики и изменениями в потребительском поведении.

Онлайн-ретейл: доминирование маркетплейсов

На сегодняшний день Wildberries сохраняет лидирующую позицию среди онлайн-платформ с долей около 25 % от всего онлайн-сегмента. За ним следует Ozon (~6 %), активно развивающий собственный маркетплейс и укрепляющий присутствие в категории детской одежды и игрушек.

Маркетплейсы становятся ключевым инструментом для новых брендов:

- Они дают доступ к широкой аудитории.

- Позволяют тестировать новые продукты.

- Обеспечивают гибкие условия для поставщиков.

Также наблюдается рост популярности формата Click & Collect, который сочетает преимущества онлайн- и офлайн-каналов. Это особенно актуально для родителей, ценящих удобство и скорость получения заказов.

Офлайн-торговля: перераспределение ролей

Крупные ретейлеры, такие как «Детский мир» (~12 % от общего объёма продаж), продолжают оставаться важными игроками, особенно в категориях, где требуется примерка или осмотр товара (одежда, обувь, игрушки).

Однако после ухода западных брендов произошло снижение количества специализированных магазинов:

- Закрытие сетей типа «Кораблик», Sky Lake, «Сыночки».

- Снижение числа торговых точек H&M, Zara, Uniqlo.

Это создало пространство для роста местных брендов, таких как Acoola, Deloras, Colabear, которые не только расширяют онлайн-присутствие, но и открывают свои точки в ТЦ.

Альтернативные каналы

Все большее значение получают:

- Прямые закупки через посредников (особенно для импортных товаров).

- Покупки через соцсети и Telegram-каналы.

- Госзакупки — особенно в сфере образовательных товаров и школьной формы.

Конкуренция: новое поколение игроков

Уход международных брендов стал важным триггером перераспределения долей рынка. На место западных компаний вышли:

- Российские производители (Acoola, Button Blue, Colabear).

- Бренды из стран Азии (Deloras, Silver Spoon, SMENA).

- Маркетплейсы, предлагающие разнообразный ассортимент.

Рейтинги ключевых игроков (2024–2025)

|

Участник |

Категория |

Доля рынка |

Примечание |

|

Wildberries |

Онлайн-ретейл |

~25% |

Лидер онлайн-продаж детских товаров |

|

«Детский мир» |

Офлайн/онлайн |

~12% |

Традиционный лидер в офлайне |

|

Ozon |

Онлайн-ретейл |

~6% |

Активное развитие маркетплейса |

|

Acoola |

Производитель одежды |

~5% |

Входит в топ местных брендов |

|

Deloras |

Производитель одежды |

~3% |

Бренд из Китая, активно растёт |

|

Colabear |

Производитель одежды |

~2% |

Популярен среди молодых родителей |

|

LEGO / Mattel (импорт) |

Игрушки |

~8% |

Через параллельный импорт |

|

«Полесье»/«Нордпласт» |

Производитель игрушек |

~4% |

Ведущие российские бренды |

|

Прочие |

Все категории |

~35% |

Разрозненные игроки |

SWOT-анализ ключевых игроков

Wildberries

- Сильные стороны: масштаб, ассортимент, доставка.

- Слабые стороны: высокая конкуренция, сложности с возвратами.

- Возможности: развитие собственных брендов, экспорт.

- Угрозы: усиление Ozon и других платформ.

«Детский мир»

- Сильные стороны: доверие, физическое присутствие, сервис.

- Слабые стороны: ограниченная онлайн-инфраструктура.

- Возможности: omnichannel-стратегия, госзакупки.

- Угрозы: давление онлайн-каналов.

Acoola

- Сильные стороны: качество, дизайн, доступность.

- Слабые стороны: зависимость от онлайн-каналов.

- Возможности: расширение в регионы, международный выход.

- Угрозы: рост конкуренции среди СТМ.

Изменения в стратегиях продвижения

Современные игроки всё чаще применяют персонализированный подход к взаимодействию с клиентами:

- E-mail-рассылки с сегментацией (например, Cave Kids получил 1 млн ₽ выручки с одной рассылки).

- Использование BNPL-сервисов (например, «Подели») для увеличения среднего чека и снижения возвратов.

- Сотрудничество с блогерами и детскими экспертами.

- Работа с мнением сообщества (в том числе через TikTok, YouTube, Instagram).

Большое внимание уделяется обучению потребителей — особенно в категориях с высокой технологической сложностью (игрушки с функциями, электроника, средства ухода).

Перспективы развития

- Рост онлайн-каналов до 60–65 % к 2026 году.

- Развитие собственных торговых марок (СТМ) — особенно в одежде и игрушках.

- Усиление роли маркетплейсов как основного канала доступа для новых брендов.

- Расширение ассортимента в сторону подростковой аудитории.

- Интеграция омниканальности — объединение всех точек контакта с потребителем.

- Рост интереса к ESG и экологичным товарам.

Заключение по разделу

Рынок детских товаров в России прошёл значительную трансформацию: после ухода западных брендов новые возможности получили российские и китайские производители, а также онлайн-ретейлеры. Современный потребитель всё больше доверяет маркетплейсам, предпочитает гибкие варианты доставки и ориентируется на рекомендации в соцсетях.

Конкуренция становится более динамичной, и успех на рынке зависит от способности быстро адаптироваться к изменению спроса, использовать современные инструменты продвижения и обеспечивать высокое качество продукции.

Правовое регулирование

Общая характеристика правового поля

Рынок детских товаров в России находится под строгим контролем со стороны государства, поскольку продукция напрямую связана с безопасностью детей. Основные законодательные акты, регулирующие этот сектор:

- Федеральный закон № 17 от 1999 года «О защите здоровья граждан».

- Технические регламенты Таможенного союза (ЕАЭС):

- ТР ТС 007/2011 — о безопасности игрушек;

- ТР ТС 017/2011 — о безопасности продукции для детей и подростков;

- ТР ТС 009/2011 — пищевая продукция.

- Федеральный закон № 184-ФЗ «О техническом регулировании».

- Постановления Роспотребнадзора и Минпромторга.

В 2024–2025 годах произошли важные изменения в правовом поле, особенно в части обязательной маркировки, сертификации и контроля качества.

Обязательная маркировка: переход на систему «Честный знак»

С марта 2025 года вступила в силу новая система обязательной маркировки детских товаров — «Честный знак», внедрённая в рамках Федерального закона № 487-ФЗ.

Что изменилось:

- Все товары категории детской одежды, обуви, текстильных изделий и игрушек должны быть оснащены уникальным кодом DataMatrix.

- Каждый код содержит:

- GTIN (глобальный номер торговой единицы);

- серийный номер;

- защитные элементы.

- Система позволяет отслеживать путь товара от производителя до конечного потребителя, обеспечивая прозрачность цепочки поставок.

Цели внедрения:

- Борьба с контрафактом (доля теневого рынка составляет ~30 %).

- Упрощение таможенного контроля.

- Повышение доверия потребителей.

- Ужесточение контроля за качеством продукции.

Воздействие на бизнес:

- Крупные игроки: адаптировались относительно легко, интегрировав оборудование и программное обеспечение.

- Малые и средние предприятия (МСП): сталкиваются с трудностями:

- высокие затраты на оборудование (~150–300 тыс. рублей на принтеры и сканеры);

- необходимость обучения персонала;

- затраты на интеграцию с системой «Честный знак».

Государство предлагает компенсации:

- Частичное возмещение расходов на оборудование.

- Обучение сотрудников работе с системой.

- Использование облачных решений вместо дорогостоящего ПО.

Санкции за нарушение:

- Штрафы до нескольких сотен тысяч рублей.

- Запрет на реализацию немаркированных товаров.

Сертификация и соответствие стандартам

Для легального производства и продажи детских товаров компании обязаны пройти процедуру сертификации, гарантирующую соответствие продукции установленным стандартам безопасности и качества.

Категории, требующие обязательной сертификации:

- Игрушки (включая интерактивные и электронные).

- Одежда и обувь для детей.

- Детское питание и смеси.

- Мебель и аксессуары для детских комнат.

- Средства гигиены и косметики.

Проблемы:

- Некоторые категории (например, технологичные игрушки) не имеют единых стандартов — это создаёт административные барьеры для малых брендов.

- Процесс сертификации может занимать несколько месяцев, что замедляет выход новых продуктов на рынок.

Перспективы:

- Эксперты Минпромторга предлагают создать единый закон для индустрии детских товаров, который объединит разрозненные нормативные акты и упростит прохождение сертификации.

- Также рассматривается возможность снижения ставки НДС до 10 % для местных производителей как мера поддержки.

Государственные программы поддержки

Правительство активно развивает программы поддержки семей с детьми и локальных производителей.

Поддержка производителей:

- Льготные кредиты и рассрочка через госбанки.

- Компенсация части расходов на оборудование и обучение.

- Упрощённый доступ к экспортным каналам.

Поддержка потребителей:

- Единовременные выплаты при рождении ребёнка (до ₽200 тыс.).

- Региональный материнский капитал (от ₽100 тыс. до ₽500 тыс.).

- Госзакупки товаров для школ и детских садов.

Изменения в госзакупках

В 2025 году планируется значительное расширение государственных закупок детских товаров:

- Вводится практика постоянного финансирования образовательных учреждений на приобретение современного оборудования и учебных материалов.

- Усиливается требование обязательной сертификации продукции для участия в тендерах.

Это открывает новые возможности для российских производителей, особенно в категориях образовательных товаров, школьной формы и мебели.

Лицензирование и защита интеллектуальной собственности

Лицензирование становится всё более популярным инструментом в детском ретейле. Однако оно связано с рядом юридических нюансов:

- Использование персонажей (например, героев мультфильмов) требует заключения лицензионных соглашений.

- Важно учитывать цикл популярности — то, что популярно сегодня, может потерять актуальность через 1,5–2 года, когда товар будет готов к продаже.

- Пример успешного использования: коллаборация Street Beat Kids & Warner Bros. (Tom and Jerry, Looney Tunes).

Перспективы развития правового регулирования

|

Направление |

Описание |

|

Упрощение процедур сертификации |

Введение единого стандарта для всех категорий детских товаров |

|

Снижение налоговой нагрузки |

Возможное снижение НДС до 10% для местных брендов |

|

Расширение мер поддержки МСП |

Финансирование, обучение, льготный лизинг |

|

Ужесточение контроля за контрафактом |

Более жёсткие штрафные санкции и цифровой аудит |

|

Развитие международного сотрудничества |

Прямые связи с партнёрами из Азии и Ближнего Востока |

Заключение по разделу

Правовое регулирование рынка детских товаров в России продолжает усиливаться, что связано с необходимостью защиты интересов потребителей и обеспечения высокого уровня качества продукции. Внедрение системы обязательной маркировки «Честный знак», развитие сертификации и государственной поддержки формируют новую экосистему, где выигрывают те компании, которые готовы быстро адаптироваться к изменениям.

Особое внимание уделяется малому и среднему бизнесу, которому предоставляются механизмы государственной помощи. При этом сохраняются вызовы: сложности с сертификацией, высокие административные барьеры и необходимость постоянного соответствия требованиям.

Тренды, вызовы и перспективы развития рынка детских товаров в России

Основные тренды (2024–2025)

1. Рост онлайн-продаж и развитие маркетплейсов

- Доля онлайн-каналов в общем объёме продаж составляет уже ~55 %.

- Wildberries остаётся лидером с долей около 25 %.

- Ozon активно развивает собственный маркетплейс (+6 %).

- Формат Click & Collect набирает популярность (~12 %).

Причины роста: удобство, доступность, расширение ассортимента, снижение порога входа для новых брендов.

2. Усиление роли локальных производителей

- После ухода западных брендов (H&M, Zara, Mothercare) новые возможности получили:

- российские бренды: Acoola, Button Blue, Colabear;

- китайские бренды: Deloras, SMENA, Silver Spoon.

Сейчас доля отечественных производителей в одежде и игрушках составляет ~35 %, но прогнозируется её увеличение до 45–50 % к 2027 году.

3. Смещение акцента на старшие возрастные группы

- Снижение рождаемости привело к сдвигу спроса:

- увеличен интерес к товарам для дошкольников и подростков;

- растёт спрос на образовательные продукты, школьную форму и электронику.

Пример: оборот Wildberries в категории детской электроники вырос на 9 % в 2024 году.

4. Экотренды и безопасность

- Родители всё чаще выбирают товары с натуральными материалами и сертификацией.

- Популярны экологичные бренды, такие как Lillaland (хлопковые ковры), Button Blue (органическая одежда).

По данным G’n’K, 40 % родителей следят за детскими блогами, где обсуждается влияние материалов на здоровье детей.

5. BNPL и программы лояльности

- Сервисы типа «Подели» становятся популярным инструментом стимулирования продаж, так как они снижают психологический барьер перед покупкой и уменьшают количество возвратов.

Пример: при использовании «Подели» уровень отмен заказов снижается в 8 раз по сравнению с наложенным платежом.

6. Лицензирование и коллаборации

- Пример успешного использования: Street Beat Kids × Warner Bros. (Tom and Jerry, Looney Tunes).

Использование узнаваемых персонажей повышает лояльность и оборачиваемость товара.

Однако важно учитывать цикличность популярности — к тому, что актуально сегодня, может упасть интерес через 1,5–2 года.

7. Государственная поддержка

- Расширение программ материнского капитала и единовременных выплат.

- Поддержка местных производителей через госзакупки и субсидии.

- Введение системы маркировки «Честный знак» усиливает контроль качества и борьбу с контрафактом.

Основные вызовы

1. Снижение рождаемости

- По данным Росстата, рождаемость снизилась на 7 % в 2024 году, что оказывает давление на спрос в категории товаров для новорожденных.

2. Сложности с логистикой в регионах

- Особенно остро стоит проблема на Дальнем Востоке и в Северных регионах: недостаточно развитая инфраструктура ограничивает доступ к широкому ассортименту

3. Административные барьеры для МСП

- Внедрение системы маркировки требует значительных инвестиций:

- оборудование: от 150 до 300 тыс. рублей;

- обучение персонала;

- интеграция с системой «Честный знак».

Малые компании сталкиваются с трудностями адаптации, особенно в категориях одежды и игрушек.

4. Ограниченный выбор в регионах

- Только 57 % родителей удовлетворены наличием нужной продукции в магазинах.

- 48 % сталкиваются с проблемой поиска подходящего размера или модели.

5. Конкуренция с параллельным импортом

- Через параллельный импорт продолжают поступать бренды LEGO, Mattel, Hasbro, что создаёт сложности для отечественных производителей, особенно в категории игрушек.

Перспективы развития (до 2030 года)

|

Направление |

Описание |

|

Рост онлайн-каналов |

Онлайн-продажи достигнут 60–65 % к 2026 году |

|

Укрепление позиций локальных брендов |

Доля отечественных производителей вырастет до 45–50 % |

|

Расширение ассортимента для подростков |

Рост интереса к fashion-коллекциям, гаджетам и образовательным продуктам |

|

Интеграция омниканальности |

Компании будут использовать все каналы взаимодействия: от соцсетей до физических точек |

|

Экологизация производства |

Бренды будут уделять больше внимания устойчивым материалам и этичному производству |

|

Технологическое развитие |

Интерактивные игрушки, STEM-наборы, AI-персонализация будут играть ключевую роль |

|

Господдержка малого бизнеса |

Возможное снижение налоговой нагрузки и компенсации за внедрение маркировки |

|

Развитие международного сотрудничества |

Усиление связей с партнёрами из Азии и Ближнего Востока |

Рынок детских товаров в России проходит этап глубокой трансформации. За последние годы произошли значительные изменения:

- Уход западных брендов.

- Рост онлайн-каналов.

- Усиление роли локальных производителей.

- Изменение потребительского поведения.

Будущее рынка связано с цифровизацией, устойчивостью, технологической адаптацией и более глубокой работой с потребителем. Компании, которые смогут оперативно реагировать на тренды, предлагать качественные и уникальные товары, а также использовать современные инструменты продвижения — будут выигрывать.

Заключение

Рынок детских товаров в России переживает важный этап трансформации, обусловленный как внешними факторами (санкции, уход западных брендов), так и внутренними изменениями (рост онлайн-торговли, развитие собственных торговых марок, изменение потребительского поведения). В условиях снижения рождаемости ключевыми драйверами роста стали:

- Увеличение среднего чека (+17 % в 2023 году).

- Расширение ассортимента для подростковой аудитории.

- Развитие цифровых каналов продаж (~55 % от общего объёма продаж).

- Рост интереса к локальным брендам.

Объём рынка в 2024 году составил 1,5 трлн рублей, с умеренным ежегодным ростом на 7–9 %. При этом структура спроса меняется: если ранее основной прирост шёл за счёт количества детей, то сейчас — за счёт качества, ценности и функциональности товаров.

Ключевые тенденции

- Рост онлайн-продаж и маркетплейсов: Wildberries остаётся лидером, Ozon активно развивается.

- Усиление роли местных производителей: Acoola, Button Blue, Colabear, Polесье набирают долю.

- Смещение акцента на старшие возрастные группы: повышенный интерес к школьной форме, электронике и образовательным продуктам.

- Экотренды и безопасность: родители всё чаще выбирают товары с натуральными материалами и сертификацией.

- Лицензирование и коллаборации: успешные примеры — Street Beat Kids × Warner Bros., Looney Tunes.

Основные вызовы

- Снижение рождаемости: антирекорд по числу новорожденных в 2023 году.

- Сложности с логистикой в регионах: особенно остро стоит проблема на Дальнем Востоке.

- Административные барьеры для МСП: внедрение системы маркировки «Честный знак» требует значительных инвестиций.

- Ограниченный выбор в регионах: только 57 % родителей удовлетворены наличием нужной продукции.

- Конкуренция с параллельным импортом: бренды LEGO, Mattel, Hasbro продолжают поступать в РФ через неофициальные каналы.

Перспективы развития (до 2030 года)

- Рост онлайн-каналов до 60–65 %.

- Укрепление позиций отечественных брендов (до 45–50 % доли рынка).

- Расширение ассортимента для подростков.

- Интеграция омниканальности — объединение всех точек контакта с потребителем.

- Технологическое развитие — интерактивные игрушки, STEM-наборы, AI-персонализация.

- Господдержка малого бизнеса — возможное снижение налоговой нагрузки и компенсации за внедрение маркировки.

- Развитие международного сотрудничества — усиление связей с партнёрами из Азии и Ближнего Востока.

Рынок детских товаров в России показывает устойчивую адаптацию к новым условиям. После ухода западных игроков появились возможности для роста российских и китайских брендов, а также для расширения онлайн-каналов реализации. Успех на рынке будет зависеть от способности компаний быстро реагировать на тренды, предлагать качественные и уникальные товары, использовать современные инструменты продвижения и строить доверительные отношения с потребителями.