Текущее состояние рынка

Российский рынок биологически активных добавок демонстрирует устойчивую положительную динамику, сохраняя годовые темпы роста на уровне 10–12 %. По данным Роспотребнадзора, в 2024 году объем рынка достиг 150 млрд рублей, что на 15 % превышает показатели 2021 года. Примечательно, что доля отечественной продукции за последние три года увеличилась с 55 до 70 %, что свидетельствует об успешной реализации стратегии импортозамещения.

Таблица 1. Динамика ключевых показателей рынка БАД

| Показатель | 2021 год | 2023 год | 2024 год (прогноз) |

| Объем рынка, млрд руб. | 120 | 150 | 165–180 |

| Доля импорта, % | 45 | 35 | 30 |

| Количество зарегистрированных БАД | 8500 | 9800 | 10 500 |

Структурные изменения и потребительские тренды

Анализ рыночной структуры выявляет значительные изменения в потребительских предпочтениях. Наблюдается устойчивый рост спроса на продукты с доказанной эффективностью, что подтверждается увеличением доли клинически исследованных БАД с 25 % в 2021 году до 40 % в 2024 году. Особенно заметен этот тренд в сегменте витаминных комплексов и пробиотиков.

График 1. Распределение рынка по категориям (2024 год)

Регуляторная среда и ее влияние

Современный этап развития рынка БАД характеризуется усилением контроля со стороны государства. Введение обязательной маркировки в системе «Честный знак» и ужесточение требований к рекламе существенно изменили условия работы для участников рынка. По данным Минздрава России, в 2023 году было отклонено около 15 % заявок на регистрацию новых БАД, что на 5 % больше, чем в предыдущем году.

Перспективы развития

Отраслевые эксперты прогнозируют дальнейший рост рынка БАД со среднегодовым темпом 10–11 % до 2027 года. Основными драйверами развития станут:

- Расширение линейки отечественных субстанций для производства.

- Развитие персонализированных решений на основе генетического тестирования.

- Увеличение экспортного потенциала в страны СНГ и Ближнего Востока.

Таблица 2. Прогноз развития рынка до 2027 года

| Параметр | 2024 год | 2025 год (прогноз) | 2027 год (прогноз) |

| Объем рынка, млрд руб. | 150 | 170–175 | 220–250 |

| Доля онлайн-продаж, % | 40 | 45–47 | 50–55 |

| Количество локальных производителей | 120 | 130–140 | 150–160 |

Заключение

Российский рынок БАД находится в фазе качественной трансформации, где импортозамещение сочетается с технологической модернизацией производства. Успешные игроки рынка смогут воспользоваться открывающимися возможностями, сделав ставку на научно обоснованные разработки и цифровизацию каналов сбыта. Однако существенные регуляторные изменения требуют от участников рынка повышенного внимания к соответствию продукции новым требованиям и стандартам.

Анализ состава и механизмов действия основных видов БАД

Фармакологическая классификация биологически активных добавок

Современный рынок БАД предлагает широкий спектр продуктов, различающихся по составу и механизму действия. Клинически значимые категории можно систематизировать по их активным компонентам и физиологическим эффектам.

Таблица 3. Основные категории БАД и их характеристика

| Категория БАД | Ключевые компоненты | Физиологическое действие | Биодоступность |

| Витаминные комплексы | Водо- и жирорастворимые витамины | Коферментная функция, антиоксидантная защита | 15–95 % в зависимости от формы |

| Минеральные добавки | Макро- и микроэлементы | Структурная, электролитная и ферментативная функции | 10–60 % |

| Пробиотики | Штаммы бифидо- и лактобактерий | Микробиомная регуляция, иммуномодуляция | 108–109 колониеобразующих единиц (КОЕ) |

| Фитоэкстракты | Флавоноиды, алкалоиды, сапонины | Модуляция метаболических процессов | Сильно варьируется (5–80 %) |

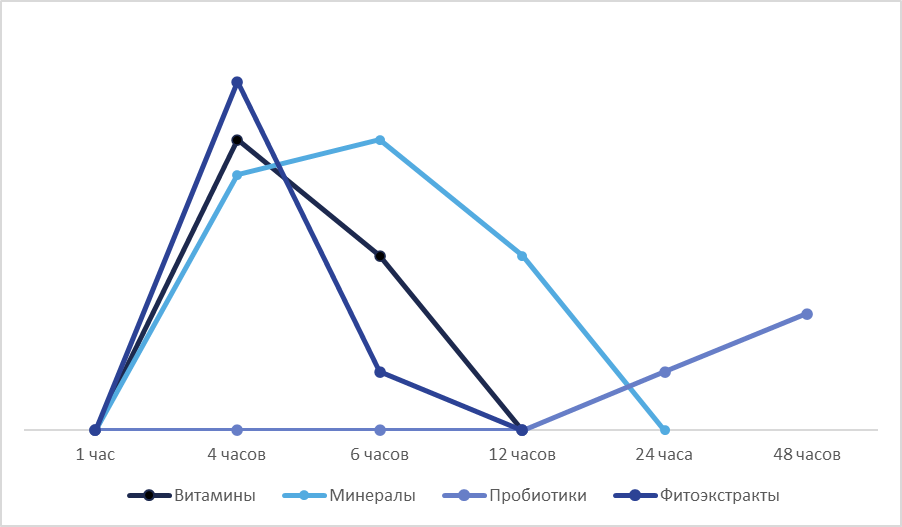

Биохимические механизмы действия

Различные группы БАД демонстрируют принципиально разные фармакодинамические профили:

График 2. Временные параметры активности основных БАД

Современные технологические формы выпуска

Производители предлагают инновационные лекарственные формы, улучшающие фармакокинетику:

Таблица 4. Технологии доставки активных веществ

| Форма выпуска | Технология | Преимущества | Недостатки |

| Микрокапсулы | Полимерная оболочка | Защита от деградации, контролируемое высвобождение | Высокая стоимость |

| Липосомы | Фосфолипидные везикулы | Улучшенная абсорбция | Нестабильность при хранении |

| Наноэмульсии | Коллоидные системы | Повышенная биодоступность | Сложность производства |

| Таблетки с замедленным высвобождением | Матричные системы | Пролонгированное действие | Ограниченный состав |

Клинически значимые взаимодействия

При анализе состава БАД необходимо учитывать потенциальные взаимодействия:

- Синергические комбинации (витамин D + кальций).

- Антагонистические эффекты (железо и кальций).

- Влияние на фармакокинетику лекарств (зверобой и антикоагулянты).

Перспективные направления разработок

Современные исследования фокусируются:

- на персонализированных составах на основе геномного анализа;

- микробиом-ориентированных формулах;

- умных системах доставки с обратной связью;

- гибридных фарма-нутрицевтических комплексах.

Заключение

Фармакологический анализ состава БАД выявляет сложные взаимосвязи между их химической структурой и биологическим действием. Понимание этих механизмов позволяет оптимизировать формулы добавок и прогнозировать их клиническую эффективность. Дальнейшее развитие отрасли будет связано с внедрением прецизионных технологий создания персонализированных нутрицевтических комплексов.

Российский рынок БАД: структурный анализ и динамика развития

Современное состояние и структурные особенности

Российский рынок биологически активных добавок представляет собой сложную многосегментную систему, демонстрирующую устойчивый рост даже в условиях экономической нестабильности. По данным аналитического агентства DSM Group, совокупный объем рынка в 2023 году достиг 148,7 млрд рублей, что на 12,4 % превышает показатели предыдущего года.

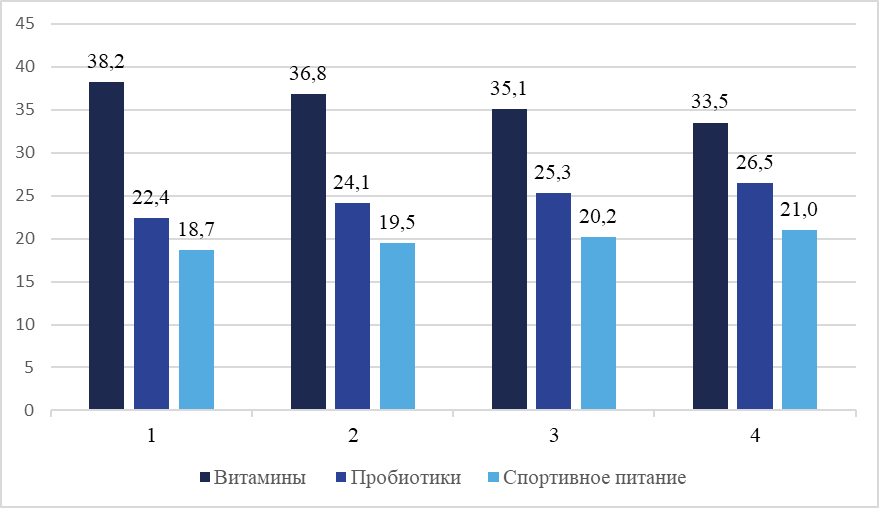

Таблица 5. Распределение рынка БАД по основным сегментам (2021–2023 гг.)

| Сегмент | 2021 год, % | 2022 год, % | 2023 год, % | 2024 год (предв.), % |

| Витаминно-минеральные комплексы | 38,2 | 36,8 | 35,1 | 33,5 |

| Пробиотики и пребиотики | 22,4 | 24,1 | 25,3 | 26,5 |

| Спортивное питание | 18,7 | 19,5 | 20,2 | 21,0 |

| Растительные экстракты | 15,3 | 14,9 | 14,8 | 14,5 |

| Специализированные добавки | 5,4 | 4,7 | 4,6 | 4,5 |

Динамика ключевых сегментов

Анализ многолетней динамики позволяет выявить несколько устойчивых трендов. Сегмент витаминно-минеральных комплексов, традиционно занимающий лидирующие позиции, демонстрирует постепенное снижение доли — с 38,2 % в 2021 году до 35,1 % в 2023. При этом абсолютные показатели продаж продолжают расти, что свидетельствует не о сокращении спроса, а о более быстром развитии других направлений.

График 3. Динамика основных сегментов рынка БАД (2021–2024 гг.)

Региональное распределение спроса

Географическая структура потребления БАД остается неравномерной. На Москву и Московскую область приходится 28 % всего объема рынка, Санкт-Петербург — 11 %, тогда как на Дальневосточный федеральный округ — лишь 4 %. Однако в 2023 году впервые зафиксирован рост потребления в регионах на уровне 7,3 % против 5,1 % в столицах.

Ценовые сегменты и потребительские предпочтения

Рынок демонстрирует явную поляризацию по ценовым категориям:

- Премиум-сегмент (от 1500 руб. за упаковку) — 15 % рынка.

- Средний ценовой сегмент (500–1500 руб.) — 55 %.

- Экономсегмент (до 500 руб.) — 30 %.

Таблица 6. Изменение структуры ценовых сегментов (2021–2023 гг.)

| Ценовой сегмент | 2021 год, % | 2022 год, % | 2023 год, % | 2024 год (предв), % |

| Премиум | 12,4 | 13,8 | 15,1 | 16,5 |

| Средний | 53,6 | 54,2 | 55,3 | 56,0 |

| Эконом | 34,0 | 32,0 | 29,6 | 27,5 |

Перспективы развития

Отраслевые эксперты прогнозируют сохранение текущих трендов до 2025 года с постепенным увеличением доли специализированных добавок (для ЖКТ, суставов, когнитивных функций) и дальнейшим ростом онлайн-продаж, которые к 2025 году могут достичь 50 % от общего объема рынка.

Анализ каналов сбыта БАД в России: динамика и перспективы распределения

Эволюция дистрибуции биологически активных добавок

Российский рынок БАД претерпел значительную трансформацию каналов сбыта за последние пять лет. Если в 2019 году традиционные аптеки доминировали с долей в 68 %, то к 2023 году их преимущество сократилось до 52 %. Этот сдвиг отражает глобальный тренд цифровизации фармацевтического рынка и изменения потребительского поведения.

Таблица 7. Распределение каналов продаж БАД (2019–2023 гг.)

| Канал продаж | 2019 год, % | 2021 год, % | 2023 год, % | 2024 год (предв), % |

| Аптеки розничные | 68 | 59 | 52 | 48 |

| Интернет-аптеки | 12 | 18 | 23 | 26 |

| Маркетплейсы | 5 | 11 | 15 | 18 |

| Специализированные магазины | 10 | 8 | 7 | 6 |

| Прямые продажи | 5 | 4 | 3 | 2 |

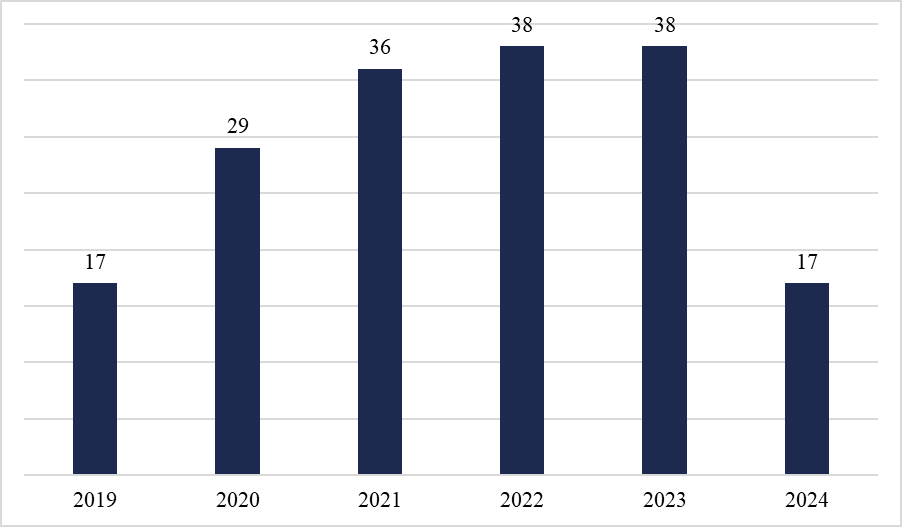

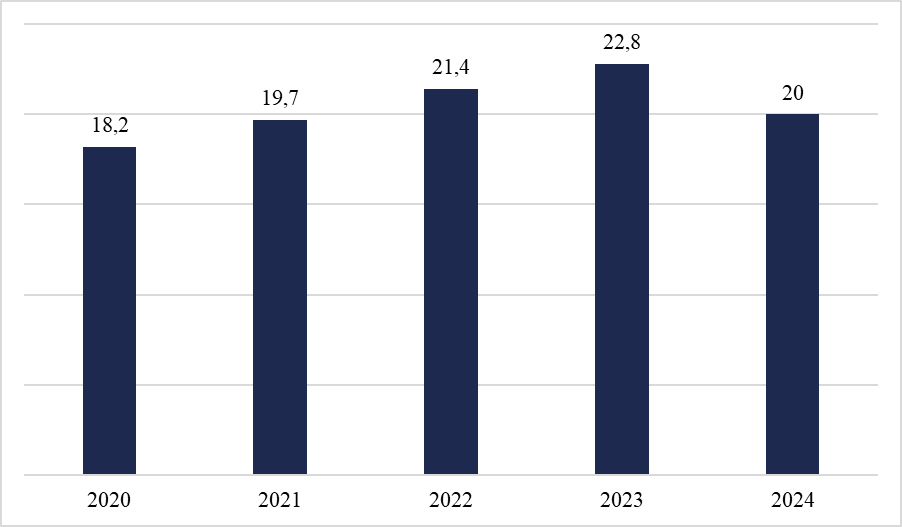

Революция электронной коммерции

Пандемийный период стал переломным моментом для цифровых каналов дистрибуции. В 2020–2021 годах онлайн-продажи БАД демонстрировали рекордные 78 % годового роста. К 2023 году доля электронной коммерции стабилизировалась на уровне 38 % от общего объема рынка, разделяясь между специализированными интернет-аптеками (23 %) и мультикатегорийными маркетплейсами (15 %). По результатам 2024 года ожидается некоторое снижение темпов роста онлайн-продаж.

График 4. Динамика роста онлайн-продаж БАД, %

Региональные особенности дистрибуции

Географическое распределение каналов сбыта показывает значительную вариативность:

- В Москве и Санкт-Петербурге доля онлайн-продаж достигает 47 %.

- В городах-миллионниках — 35–38 %.

- В малых городах и сельской местности преобладают традиционные аптеки (68 %).

Таблица 8. Региональное распределение каналов продаж (2023 г.)

| Региональная категория | Аптеки, % | Онлайн, % | Спецмагазины, % |

| Москва и СПб | 48 | 47 | 5 |

| Города-миллионники | 58 | 36 | 36 |

| Малые города | 72 | 23 | 5 |

| Сельская местность | 81 | 15 | 4 |

Аналитики прогнозируют следующие изменения в 2025 году:

- Дальнейший рост маркетплейсов (до 20 % рынка).

- Развитие omnichannel-стратегий крупных игроков.

- Увеличение доли мобильных продаж до 65 % от общего онлайн-оборота.

- Появление новых нишевых каналов (телеграм-магазины, социальная коммерция).

Трансформация каналов сбыта БАД требует от производителей пересмотра дистрибуционной политики и значительных инвестиций в цифровую инфраструктуру. Компании, успешно адаптировавшиеся к новым реалиям, смогут укрепить свои позиции на этом динамично развивающемся рынке.

Динамика импорта и экспорта БАД в России: трансформация торговых потоков

Структурные изменения в международной торговле БАД

Российский рынок биологически активных добавок претерпел значительные изменения во внешнеторговых операциях после 2022 года. Если в докризисный период импорт составлял основу рынка (до 45 % в 2021 году), то к 2023 году его доля сократилась до 30 %, в то время как экспортные поставки демонстрируют устойчивый рост.

Таблица 9. Объемы импорта и экспорта БАД (2019–2023 гг.)

| Год | Импорт, млн $ | Экспорт, млн $ | Санитарный баланс, млн $ |

| 2019 | 420 | 85 | -335 |

| 2020 | 385 | 92 | -293 |

| 2021 | 450 | 110 | -340 |

| 2022 | 210 | 150 | -60 |

| 2023 | 180 | 210 | +30 |

| 2024 (предв.) | ~175 | ~245 | ~+70 |

Трансформация импортных поставок

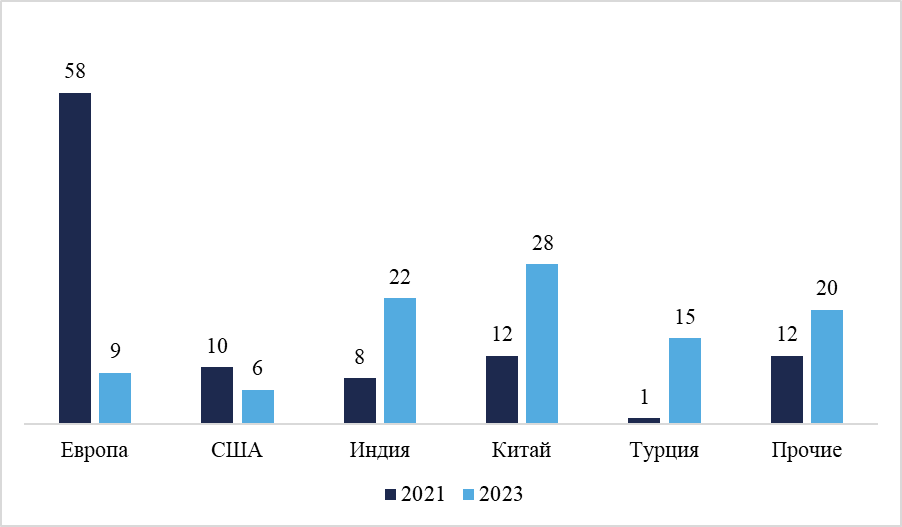

География импорта БАД радикально изменилась за последние три года. Доля западных стран сократилась с 68 % в 2021 году до 15 % в 2023, тогда как поставки из Азии выросли с 25 до 65 % от общего объема импорта. Особенно заметен рост закупок из Индии (с 8 до 22 %) и Китая (с 12 до 28 %).

График 5. Изменение структуры импорта БАД по странам-поставщикам, %

Экспортный потенциал российских БАД

Российские производители успешно переориентировали экспортные потоки на страны ЕАЭС и Ближнего Востока. Основными направлениями стали:

- Казахстан (35 % экспорта).

- Беларусь (25 %).

- ОАЭ (15 %).

- Сербия (10 %).

- Монголия (8 %).

Таблица 10. Структура экспорта БАД по категориям (2023 г.)

| Категория | Доля в экспорте, % | Основные страны-потребители |

| Витаминные комплексы | 40 | Казахстан, Беларусь |

| Растительные экстракты | 30 | ОАЭ, Сербия |

| Пробиотики | 20 | Монголия, Армения |

| Спортивное питание | 10 | Киргизия, Узбекистан |

Перспективы развития внешней торговли

Отраслевые эксперты прогнозируют следующие тенденции на 2025 год:

- Дальнейшее сокращение импорта до 150−160 млн при росте экспорта до 250–270 млн.

- Увеличение доли азиатских поставщиков до 75–80 % от общего импорта.

- Развитие экспорта в страны Африки (прежде всего в Египет и ЮАР).

- Рост переработки импортных субстанций с последующим реэкспортом готовой продукции.

Заключение

Внешнеторговая стратегия российского рынка БАД переживает период кардинальной трансформации. Успешная переориентация на новые рынки сбыта и источники сырья позволяет прогнозировать сохранение положительного сальдо торгового баланса в среднесрочной перспективе. Ключевыми факторами развития станут углубление кооперации с азиатскими производителями и наращивание экспорта готовой продукции с высокой добавленной стоимостью.

Мировой рынок БАД: стратегии лидеров и трансформация отрасли

Глобальная панорама производства БАД

Мировой рынок биологически активных добавок демонстрирует устойчивый рост со среднегодовым темпом 7,2 % в период 2020–2024 гг. По данным Grand View Research, объем рынка достиг $163 млрд в 2023 году, при этом 72 % продукции выпускают 15 международных корпораций. Американские компании сохраняют лидерство, хотя их совокупная доля сократилась с 48 до 42 % за последние пять лет.

Таблица 11. Крупнейшие мировые производители БАД (2023 г.)

| Компания | Страна | Доля рынка, % | Специализация | Годовой оборот |

| Nestlé Health Science | Швейцария | 9,2 | Медицинское питание | 15,0 |

| Pfizer Consumer Healthcare | США | 8,5 | Витаминные комплексы | 13,8 |

| Bayer AG | Германия | 7,8 | Витамины и фитопрепараты | 12,7 |

| Amway | США | 6,3 | Мультикомпонентные системы | 10,3 |

| Herbalife Nutrition | США | 5,9 | Спортивное питание | 9,6 |

Региональные особенности производства

Северная Америка сохраняет позицию технологического лидера с 38 % мирового производства, однако Азиатско-Тихоокеанский регион демонстрирует рекордные темпы роста (11,4 % CAGR). Европейские производители делают ставку на премиальные натуральные формулы, тогда как китайские компании наращивают выпуск бюджетных аналогов.

Технологические тренды и инновации

Ведущие производители инвестируют в три ключевых направления:

- Персонализированные решения (15 % R&D-бюджетов).

- Наноинкапсулирование активных веществ.

- Веганские и «чистые» формулы без аллергенов.

Таблица 12. Инвестиции в НИОКР крупнейших игроков (2021–2024 гг.)

| Компания | 2021 г., $ млн | 2022 г., $ млн | 2023 г., $ млн | 2024 год (предв), % |

| Nestlé Health Science | 450 | 480 | 520 | 560 |

| Bayer AG | 380 | 400 | 430 | 460 |

| Pfizer Consumer Healthcare | 350 | 370 | 390 | 420 |

| Amway | 220 | 240 | 260 | 280 |

Влияние глобальных кризисов на отрасль

Пандемия COVID-19 стала катализатором роста рынка (14 % в 2020–2021 гг.), однако последующие события показали уязвимость глобальных цепочек поставок. Производители столкнулись:

- с ростом стоимости сырья на 18–25 %;

- дефицитом витаминных премиксов;

- ужесточением регуляторных требований.

Перспективы развития до 2026 года

Отраслевые аналитики прогнозируют следующие изменения:

- Консолидация рынка через M&A-сделки.

- Рост дозированных форм с доказанной эффективностью.

- Развитие цифровых платформ персонального мониторинга здоровья.

- Усиление позиций азиатских производителей до 35 % рынка.

Современный этап развития мирового рынка БАД характеризуется перераспределением сил между традиционными лидерами и новыми игроками, способными предложить инновационные решения в условиях меняющейся регуляторной среды и потребительских предпочтений.

Российские производители БАД: стратегии роста в условиях трансформации рынка

Развитие отечественного производства БАД

Российский рынок биологически активных добавок демонстрирует устойчивую положительную динамику, несмотря на глобальные вызовы. По данным DSM Group, объем производства БАД отечественными компаниями вырос с 82 млрд рублей в 2020 году до 148 млрд рублей в 2023 году. Доля российских производителей на внутреннем рынке увеличилась с 58 до 72 % за этот период.

Таблица 13. Крупнейшие российские производители БАД (2023 г.)

| Компания | Доля рынка, % | Специализация | Годовой оборот, млрд руб. |

| «Эвалар» | 24 | Фитотерапия, витамины | 35,6 |

| «Фармстандарт» | 18 | Аптечные бренды | 26,7 |

| «Фармакор Продакшн» | 12 | Премиум-сегмент | 17,8 |

| «Отисифарм» | 9 | Масс-маркет | 13,4 |

| «Вертекс» | 7 | Специализированные БАД | 10,4 |

Технологическая модернизация отрасли

Российские производители значительно увеличили инвестиции в производственную базу:

Таблица 14. Инвестиции в модернизацию (2021–2023 гг.)

| Параметр | 2021 | 2022 | 2023 |

| Объем инвестиций, млрд руб. | 12,4 | 18,7 | 24,3 |

| Новые производственные линии | 28 | 42 | 57 |

| Сертифицированные по GMP предприятия | 32 | 41 | 53 |

Изменения в ассортиментной политике

Анализ товарных портфелей показывает значительную трансформацию:

- Доля витаминных комплексов сократилась с 38 до 32 %.

- Сегмент пробиотиков вырос с 19 до 25 %.

- Специализированные добавки увеличили присутствие с 8 до 15 %.

Финансовые показатели отрасли

Рентабельность производства БАД в России остается на высоком уровне:

График 6. Динамика рентабельности продаж, % (2020–2024 гг.).

Перспективы развития до 2026 года

Отраслевые эксперты прогнозируют:

- Рост производства до 210–230 млрд рублей.

- Увеличение экспортного потенциала до 25 % от общего объема.

- Дальнейшую концентрацию капитала в отрасли.

- Развитие инновационных форм выпуска (микрокапсулирование).

Российские производители БАД успешно адаптируются к новым рыночным условиям, демонстрируя устойчивый рост и повышение качества продукции. Сохранение текущих тенденций позволит отечественным компаниям укрепить свои позиции не только на внутреннем, но и на международном рынке.

Прогноз развития рынка БАД в России на 2025–2028 годы

Макроэкономические факторы роста

Российский рынок биологически активных добавок вступает в фазу зрелого роста с прогнозируемым CAGR 9–11 % до 2028 года. Согласно аналитическим данным, объем рынка достигнет 230–250 млрд рублей к 2026 году и 300–320 млрд рублей к 2028 году. Основными драйверами развития станут:

Таблица 15. Ключевые факторы роста рынка

| Фактор | Влияние на рынок | Временной горизонт |

| Импортозамещение | Увеличение доли отечественных производителей до 80 % | 2024–2026 |

| Цифровизация | Рост онлайн-продаж до 55 % рынка | 2024–2028 |

| Регуляторные изменения | Ужесточение требований к доказательной базе | 2024–2025 |

| Демографические сдвиги | Увеличение спроса среди населения 50+ | 2024–2028 |

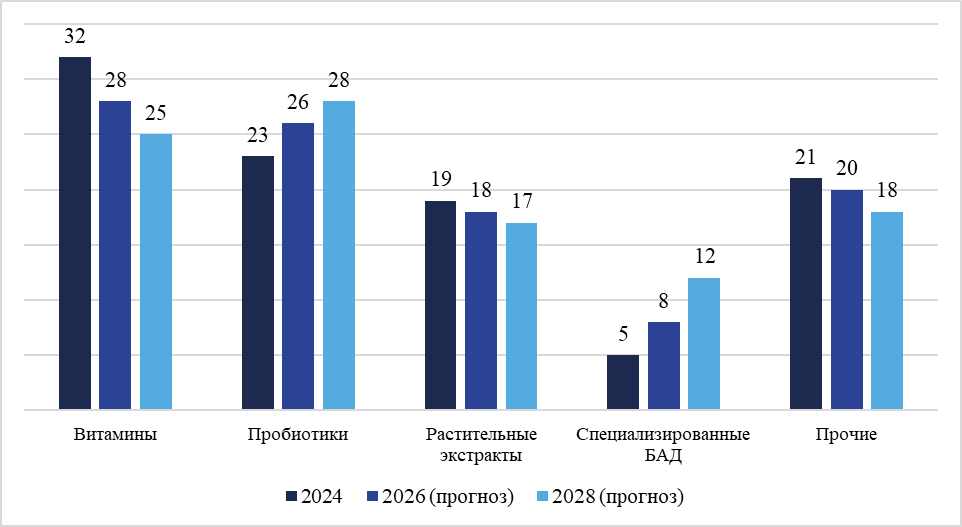

Отраслевые тренды и прогнозы

Структура рынка претерпит значительные изменения за прогнозируемый период:

График 7. Прогноз изменения структуры рынка БАД (%)

Технологическая трансформация производства

Ожидается значительная модернизация производственных процессов:

Таблица 16. Инвестиции в технологии производства

| Параметр | 2024 | 2026 (прогноз) | 2028 (прогноз) |

| Автоматизированные линии | 65 % | 78 % | 85 % |

| GMP-сертифицированные предприятия | 60 % | 75 % | 90 % |

| Доля инновационных форм выпуска | 15 % | 25 % | 35 % |

Региональные перспективы развития

География производства и потребления БАД существенно изменится:

- Московский регион сохранит лидерство (35 % производства).

- Приволжский федеральный округ увеличит долю до 22 %.

- Сибирь и Дальний Восток покажут максимальные темпы роста (+15 % ежегодно).

Риски и ограничения роста

Аналитики выделяют несколько потенциальных препятствий:

- Дефицит квалифицированных кадров.

- Зависимость от импорта субстанций (40–45 %).

- Ужесточение фитосанитарного контроля.

- Рост себестоимости производства (8–10 % ежегодно).

Перспективные направления инвестиций

Наиболее привлекательными для вложений станут:

- Производство пробиотических комплексов.

- Разработка персонализированных формул.

- Создание гибридных фарма-нутрицевтических продуктов.

- Развитие цифровых платформ подбора БАД.

Заключение и стратегические рекомендации

Российский рынок БАД ожидает период качественной трансформации, когда рост будет обеспечиваться не экстенсивными факторами, а технологическими инновациями и углубленной сегментацией. К 2028 году отрасль может достичь следующих показателей:

- Доля экспорта: 15–18 % от общего объема производства.

- Уровень локализации: 80–85 % готовой продукции.

- Доля инновационных продуктов: 25–30 % ассортимента.

Производителям рекомендуется сосредоточиться на развитии научно-исследовательской базы, цифровизации дистрибуции и создании комплексных решений с доказанной эффективностью. Успех на рынке будет определять способность быстро адаптироваться к изменяющимся регуляторным требованиям и потребительским предпочтениям.