1. Введение

2025 год стал переломным для российского автомобильного рынка, ознаменовавшись глубокой трансформацией отрасли под влиянием геополитических изменений, экономической нестабильности и масштабной переориентации производственных и логистических цепочек. После ухода большинства западных автопроизводителей в 2022–2023 годах рынок столкнулся с острым дефицитом моделей, компонентов и технологий, что привело к кардинальной перестройке всей индустриальной модели. На фоне сохраняющихся санкционных ограничений, высокой ключевой ставки и роста стоимости автомобилей российский авторынок по-прежнему находится в состоянии структурной перезагрузки.

Целью настоящего исследования является комплексный анализ текущего состояния и перспектив развития автомобильной промышленности России в 2025 году. Отчёт охватывает ключевые аспекты: динамику продаж, изменения в структуре спроса и предложения, роль государственной политики, технологические вызовы, стратегии ключевых игроков, прогнозы на ближайшие годы. Особое внимание уделено процессам импортозамещения, развитию электромобильного сектора и адаптации отечественных производителей к новым условиям.

Методологическая база исследования включает анализ официальной статистики «Автостата», Росстата, публичной отчётности компаний AvtoVAZ, КАМАЗ, ГАЗ, Sollers, Evolute, данных отраслевых аналитических агентств TAdviser, IEA, Statista, а также материалов из других источников. Анализ охватывает период с начала 2024 по май 2025 года с проекцией на конец 2025-го и долгосрочные тренды до 2030 года.

Несмотря на признаки частичного восстановления производства и рост доли локализованных брендов, рынок остаётся уязвимым. Снижение продаж новых автомобилей в первом полугодии 2025 года на 26,3 % по сравнению с аналогичным периодом 2024-го свидетельствует о продолжающемся кризисе потребительского спроса. Основными факторами давления выступают высокие ставки автокредитования (от 30 % годовых), рост утилизационного сбора и ограниченная модельная линейка. В то же время наблюдается активное развитие внутреннего производства, особенно в сегменте электромобилей и коммерческого транспорта, что формирует основу для будущей устойчивости отрасли.

Данный отчёт представляет собой попытку системного осмысления сложной и динамично меняющейся ситуации в российском автопроме, выявления ключевых точек роста и рисков, а также формулирования практических рекомендаций для участников рынка, регуляторов и потребителей.

2. Макроэкономический и регуляторный контекст

2025 год для российского автомобильного рынка проходит на фоне сложной макроэкономической ситуации, определяемой высокой инфляцией, рекордными ставками автокредитования и продолжающимся давлением из-за внешних ограничений. Эти факторы оказывают системное влияние на покупательскую способность населения, финансовую устойчивость производителей и общую динамику авторынка.

Ключевая ставка и доступность кредитования

Центральный банк РФ продолжает жёсткую денежно-кредитную политику, что отражается на стоимости автокредитов. Ключевая ставка в первой половине 2025 года сохраняется на уровне 21 %, что делает автокредитование крайне дорогим. Соответственно, средняя процентная ставка по автокредитам составляет 30–40 % годовых, а в некоторых случаях достигает и более высоких значений. Это существенно снижает спрос, особенно среди среднего класса, традиционно полагающегося на заёмные средства для приобретения автомобиля. В результате объёмы выдачи автокредитов сокращаются, а доля наличных расчётов на рынке растёт.

Утилизационный сбор и рост цен

Одним из важнейших регуляторных факторов, усиливающих финансовое давление на потребителя, стал рост утилизационного сбора. С 2024-го по 2025-й его размер увеличился на 10–20 %, а для автомобилей с объёмом двигателя 1–2 литра превысил 667,4 тыс. рублей. Эта мера, направленная на стимулирование импортозамещения и развитие локального производства, фактически приводит к дополнительному удорожанию новых автомобилей, особенно импортных и полуимпортных моделей. Увеличение сбора стало одной из причин закрытия 213 дилерских центров китайских брендов в первом квартале 2025 года. Многие компании не смогли адаптироваться к новым экономическим условиям.

Государственная поддержка: программы и субсидии

Для смягчения негативных последствий Правительство РФ продолжает реализацию мер господдержки авторынка:

- Субсидирование покупки отечественных электромобилей — до 25 % от стоимости автомобиля. Программа охватывает модели, произведённые в России (например, EVM PRO, Zetta, Evolute i-PRO), и направлена на стимулирование развития «зелёного» транспорта.

- Программа льготного автокредитования — действует для широкого круга моделей, включая Solaris, «Москвич», УАЗ и продукцию других локализованных брендов. Процентные ставки по таким кредитам искусственно занижаются за счёт бюджетных субсидий.

В 2025 году выделено более 36 млрд рублей на поддержку программ покупки отечественных автомобилей, что свидетельствует о сохранении приоритетности автопрома в национальной промышленной политике.

Налоговая политика и перспективы «налогового удара» по ДВС

Обсуждается возможность введения повышенных налогов на автомобили с двигателями внутреннего сгорания (ДВС) и подключаемыми гибридами, что должно простимулировать переход на электромобили. Однако эксперты предупреждают: без параллельного развития зарядной инфраструктуры и реальной доступности EV такая мера может привести к обратному эффекту — снижению общего объёма продаж без реального роста доли электрокаров. Потребители могут просто отказаться от покупки нового авто, предпочтя старые модели или пересев на общественный транспорт.

Логистические и санкционные ограничения

Санкции продолжают оказывать серьёзное влияние на цепочки поставок. Разрыв с европейскими поставщиками (Bosch, Magna, Delphi, Daimler) привёл к дефициту ключевых компонентов, включая электронные блоки управления, системы безопасности и полупроводники. Российские производители вынуждены переориентироваться на китайские аналоги, что увеличило зависимость от Поднебесной до 70 %.

Однако этот переход сопряжён с проблемами:

- увеличение сроков доставки на 2–3 недели;

- низкое качество некоторых компонентов;

- рост себестоимости производства из-за необходимости адаптации технологий.

Инфляция и покупательская способность

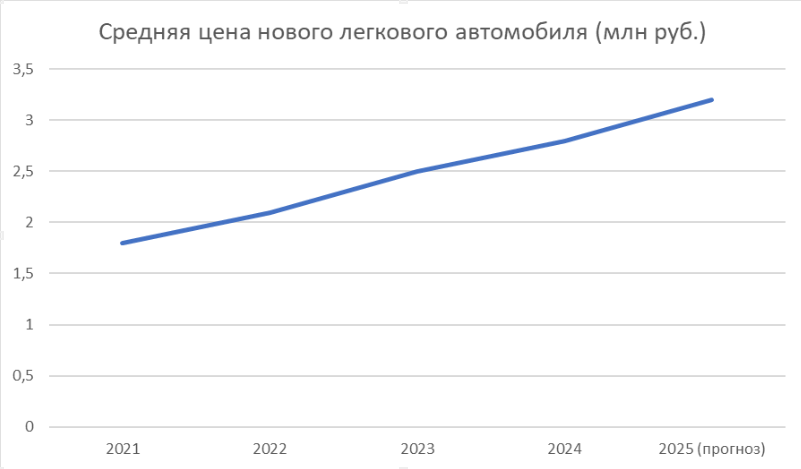

Инфляция в 2025 году остаётся на повышенном уровне, что снижает реальные доходы населения. Средневзвешенная цена нового автомобиля достигла ~3 млн рублей, а к концу года может вырасти до 3,2–3,5 млн рублей. Для большинства россиян это многолетняя сумма расходов, особенно в условиях высоких ставок и ограниченного выбора.

Таким образом, макроэкономическая среда 2025 года характеризуется сочетанием жёсткой монетарной политики, растущих регуляторных нагрузок и ограниченной покупательской способности. Государство пытается балансировать между поддержкой отечественного производителя и контролем над инфляцией, но эффективность мер остаётся под вопросом. Без снижения ключевой ставки и масштабного развития инфраструктуры, особенно в сегменте электромобильности, устойчивое восстановление рынка маловероятно.

3. Общая динамика рынка

2025 год для российского автомобильного рынка характеризуется продолжением нисходящего тренда после относительного восстановления в 2024 году. Несмотря на рост производства и расширение локализованных мощностей, общий объём продаж новых автомобилей демонстрирует устойчивое снижение, вызванное сочетанием высокой стоимости кредитов, роста цен на новые модели и ограниченной покупательской способности населения.

Объёмы продаж в 2025 году

Согласно данным аналитического центра «Автостат», за первые пять месяцев 2025 года в России было реализовано 502 312 новых легковых и лёгких коммерческих автомобилей (LCV). Этот показатель на 28,2 % ниже, чем за аналогичный период 2024 года. В мае 2025 года продажи составили 102 546 единиц, что на 29,5 % меньше, чем в мае 2024 года.

Динамика I полугодия 2025 года свидетельствует о замедлении темпов падения: если в январе — апреле снижение достигало 30–32 %, то к маю оно несколько стабилизировалось. Это может указывать на начавшуюся адаптацию рынка к новым экономическим условиям, а также на эффект сезонного оживления спроса.

Прогноз на конец года

На основе текущих тенденций и макроэкономических условий эксперты рассматривают три сценария развития рынка до конца 2025 года.

|

Сценарий |

Прогноз продаж |

Падение к 2024 г. |

Условия |

|

Оптимистичный |

1,49 млн авто |

−5 % |

Снижение ключевой ставки, стабилизация инфляции, рост потребительского доверия |

|

Базовый |

1,38 млн авто |

−12 % |

Сохранение текущей экономической политики и процентных ставок |

|

Пессимистичный |

1,1–1,25 млн авто |

−20–25 % |

Дальнейший рост инфляции, сохранение ставок выше 20 %, дефицит компонентов |

Наиболее вероятным считается базовый сценарий, при котором общий объём рынка составит около 1,38 млн единиц. Это будет самый низкий уровень продаж с начала 2000-х годов, не считая периода 2022–2023 годов.

Контекст 2024 года

Для понимания масштаба изменений важно напомнить, что 2024 год стал годом относительного восстановления: объём продаж достиг 1,56 млн новых автомобилей, что на 33 % превысило результат 2023 года. Рост был обеспечен за счёт увеличения выпуска AvtoVAZ, Solaris, «Москвича» и китайских брендов, а также благодаря государственным программам поддержки. Однако уже в конце 2024 года наблюдались признаки перегрева предложения: на складах дилеров накопилось около 500 тыс. автомобилей, произведённых в 2024 году, что создало давление на цены и увеличило риск дефолтов у дилеров.

Текущие вызовы

В 2025 году рынок столкнулся с рядом системных проблем:

- Высокая стоимость автокредитов (30–40 %). Это ограничивает доступность покупки для большинства граждан.

- Рост утилизационного сбора и удорожание импортных компонентов. Из-за этого средняя цена нового автомобиля повысилась до ~3 млн рублей.

- Сокращение дилерской сети. Только за первый квартал 2025 года закрылось 213 дилерских центров китайских брендов, что свидетельствует о кризисе в сегменте второго эшелона.

- Замедление темпов локализации. Причинами являются технологические барьеры и зависимость от китайских подкомпонентов.

Перспективы стабилизации

Несмотря на негативную динамику, на рынке проявляются признаки структурной стабилизации:

- Увеличение доли локализованного производства (Lada, Solaris, Evolute).

- Запуск новых моделей с высокой степенью локализации (Lada Iskra, Solaris HC, Evolute i-Pro).

- Реализация государственных программ субсидирования электромобилей и льготного кредитования.

Однако без фундаментального изменения макроэкономической среды, прежде всего снижения ключевой ставки и стимулирования реальных доходов населения, полноценное восстановление рынка маловероятно.

Таким образом, 2025 год становится годом консолидации и адаптации для российского авторынка. Продажи продолжают сокращаться, но темпы падения постепенно замедляются. Ключевым фактором будущего восстановления станет не столько внешняя конъюнктура, сколько способность отрасли повысить качество продукции, снизить себестоимость и обеспечить устойчивый спрос за счёт внутренних ресурсов.

4. Сегментация рынка

Российский автомобильный рынок в 2025 году продолжает трансформироваться под влиянием изменений в потребительских предпочтениях, экономической доступности и государственной политики. В условиях ограниченного выбора моделей и высокой стоимости новых автомобилей структура спроса претерпевает существенные изменения. Анализ по сегментам показывает, что падение общего объёма продаж носит неоднородный характер: одни категории демонстрируют относительную устойчивость, другие — глубокий кризис.

Легковые автомобили

Легковые автомобили остаются доминирующим сегментом рынка, составляя около 68 % всех продаж. Однако даже этот основной сектор столкнулся со значительным снижением спроса. За январь — май 2025 года реализовано 341 471 легковой автомобиль, что на 26,7 % меньше, чем за аналогичный период 2024 года.

Основные причины:

- Уход западных брендов (Hyundai, Kia, Renault, Toyota), спровоцировавший дефицит популярных моделей.

- Ограниченная модельная линейка отечественных и китайских производителей.

- Высокая стоимость кредитования и рост цен на новые авто.

Наиболее востребованными остаются бюджетные и среднебюджетные модели: Lada Granta, Solaris HS, Chery Tiggo 4 Pro, Haval Jolion. Рост интереса наблюдается к новым локализованным моделям, таким как Lada Iskra (старт продаж — июль 2025-го), которая позиционируется как «автомобиль для масс» с ценой от 1,3 млн рублей и высокой степенью локализации (90 %).

Коммерческий транспорт (LCV и грузовики)

Сегмент коммерческого транспорта занимает 19 % рынка и также демонстрирует негативную динамику — снижение на 18,4 % в годовом выражении за первые пять месяцев 2025 года. Объём продаж составил 94 544 единицы, включая лёгкие коммерческие автомобили (LCV) и грузовики.

Ключевые тренды:

- Падение внутреннего спроса на фоне снижения деловой активности.

- Активное развитие экспорта. Поставки в страны ЕАЭС и Центральной Азии выросли на 22 %, частично компенсировав внутренние потери.

- Рост интереса к электрификации. ГАЗ и КАМАЗ расширяют линейки электрогрузовиков и электробусов.

Примечательно, что в сегменте грузовиков свыше 14 тонн КАМАЗ укрепил свои позиции, увеличив долю рынка до 33 % в апреле 2025 года, благодаря запуску платформы К5 — санкционно устойчивой модели с высокой локализацией.

Электромобили

Несмотря на общее падение рынка, сегмент электромобилей остаётся одним из немногих растущих. Его доля в 2025 году достигает 6–7 % от общего объёма продаж новых автомобилей, по данным Statista. Но есть и другая точка зрения: по оценке IEA, она пока не превышает 5 %.

Факторы роста:

- Государственные субсидии — до 25 % от стоимости отечественных электромобилей.

- Запуск новых моделей — EVM PRO, Zetta, Evolute i-PRO/i-JOY, IZh Pulsar, Ovum.

- Расширение локализации — в 2025 году планируется запуск производства российских электромоторов и аккумуляторов в рамках партнёрства Evolute и САЭ («Итэлма»).

Однако развитие сдерживается серьёзными барьерами:

- Недостаток зарядной инфраструктуры.

- Высокая стоимость установки зарядных станций.

- Ограниченный выбор моделей и их высокая цена (средний чек — от 3 млн рублей).

Тем не менее госпрограммы и инвестиции в цифровую экосистему (например, «Evolute.Цифровой автомобиль») создают основу для будущего роста.

Автобусы

Сегмент автобусов переживает наиболее острый кризис. За январь — май 2025 года продажи сократились на 59,4 % по сравнению с прошлым годом и составили всего 3 571 единицу. В мае 2025 года реализовано лишь 50,9 % от уровня мая 2024 года.

Причины:

- Бюджетные ограничения муниципальных перевозчиков.

- Заморозка программ обновления парка общественного транспорта.

- Проблемы с поставками импортных компонентов.

Несмотря на это, КАМАЗ сохраняет лидерство в сегменте электробусов: в 2023 году предприятие реализовало 477 электробусов, что составило 96 % всего рынка. В 2025 году компания продолжает выпускать модели на базе платформы К5, а также разрабатывает водородные автобусы в рамках стратегии «КАМАЗ-2030».

Пикапы

Сегмент пикапов показал наименее выраженное падение — 14,9 % в годовом исчислении. В мае 2025 года было продано 1 514 единиц, что на 26,2 % меньше, чем в мае 2024 года.

Ключевые игроки:

- Sollers ST6 — рамный пикап, собираемый во Владивостоке. В 2024 году реализовано 3 584 единицы.

- УАЗ Pickup — модернизированная версия, теперь также собирается на Кубе (с февраля 2025 года).

- Changan Shanhai Cannon, Haval Pickup — китайские модели.

Спрос на пикапы устойчив в регионах с плохими дорогами и в сельскохозяйственном секторе, что делает этот сегмент более резилентным к экономическим шокам.

Обобщение по сегментам

|

Сегмент |

Доля рынка (2025 г.) |

Динамика (январь — май 2025 г.) |

Ключевые факторы |

|

Легковые автомобили |

~68 % |

↓26,7 % |

Дефицит моделей, высокие цены, дорогие кредиты |

|

Коммерческий транспорт |

~19 % |

↓18,4 % |

Снижение спроса, но рост экспорта |

|

Электромобили |

6–7 % |

↑ (абсолютные данные неточны) |

Господдержка, новые модели, локализация |

|

Автобусы |

~7 % |

↓59,4 % |

Бюджетные ограничения, санкции |

|

Пикапы |

<1 % |

↓14,9 % |

Устойчивость в регионах, экспорт |

Таким образом, сегментация рынка в 2025 году отражает глубокую дифференциацию: от массового падения в традиционных сегментах до осторожного роста в инновационных направлениях. Будущее отрасли будет зависеть от способности производителей адаптироваться к новым условиям, особенно в части электрификации, локализации и выхода на внешние рынки.

5. Влияние санкций и перестройка цепочек поставок

Санкционное давление, начавшееся в 2022 году, продолжает оказывать определяющее влияние на структуру и функционирование российской автомобильной промышленности в 2025 году. Уход и приостановка деятельности ключевых западных автопроизводителей (Renault, Hyundai, Kia, Toyota) и комплектующих компаний (Bosch, Magna, Delphi, Cummins, Daimler) привели к полному разрыву технологических и логистических цепочек, что вызвало острый дефицит компонентов и потребовало масштабной перестройки всей системы «промышленной сборки».

Разрыв с западными поставщиками

Уход европейских и американских компаний оставил отрасль в состоянии хронической нехватки высокотехнологичных узлов: электронных блоков управления, датчиков, полупроводников, систем безопасности и трансмиссионных агрегатов. Последствия оказались особенно болезненными для крупных производителей:

- AvtoVAZ не смог возобновить выпуск модели Lada X-Ray из-за невозможности обеспечить поставки необходимых компонентов.

- КАМАЗ вынужден был вернуться к использованию устаревших конструкций кабин Mercedes-Benz, так как новые образцы не могут производиться без импортных элементов.

- Sollers прекратил сотрудничество с Ford и Mazda, что потребовало перехода на полностью самостоятельное проектирование и производство.

Эти примеры демонстрируют, что даже частично локализованное производство остаётся уязвимым к внешним шокам из-за зависимости от импорта на втором и третьем уровнях поставок.

Переориентация на Китай и новая зависимость

В ответ на санкции российские автопроизводители активно переориентировались на поставщиков из стран Азии, прежде всего из Китая. Сегодня до 70 % импортируемых компонентов поступают из Поднебесной, что позволило частично восстановить производственные мощности, но создало новую геополитическую и технологическую зависимость.

Ключевые направления сотрудничества:

- Поставки электроники и полупроводников — основной источник рисков.

- Импорт двигателей, коробок передач и шасси — для моделей Sollers, «Москвич», Solaris.

- Совместные проекты по локализации — например, производство электромоторов и батарей для Evolute совместно с российско-китайским партнёрством САЭ («Итэлма»).

Однако этот переход сопряжён с рядом проблем:

- Увеличение сроков поставки на 2–3 недели из-за логистических сложностей и транзитных барьеров.

- Низкое качество некоторых компонентов, что подтверждается ростом числа гарантийных случаев и жалоб со стороны сервисных центров.

- Риск контрафакта. По оценкам экспертов, до 30 % автозапчастей на вторичном рынке являются поддельными, а каждый четвёртый автомеханик сталкивается с поломками, вызванными их использованием.

Проблемы локализации и импортозамещения

Государство ставит амбициозную цель — достичь уровня локализации не менее 85 % к 2025 году. Однако реальный прогресс ограничен структурными и технологическими барьерами:

- До 2022 года уровень локализации составлял 50–55 %, а объём вторичного рынка автокомпонентов превышал 27 млрд долларов США, что свидетельствует о глубокой интеграции в глобальные цепочки.

- Замена западного оборудования и программного обеспечения затруднена. Например, AvtoVAZ и КАМАЗ вынуждены переводить свои PLM-системы с Siemens Teamcenter и Dassault на российские аналоги T-Flex PLM и Kamotive, что требует значительных временных и финансовых затрат.

- Устаревшие производственные линии, закупленные ранее в Европе, нуждаются в модернизации, но найти альтернативных поставщиков в «дружественных» странах практически невозможно.

Финансовое и операционное давление

Перестройка цепочек поставок привела к росту себестоимости производства и финансовой нагрузки на предприятия:

- Рост цен на компоненты, удлинение логистических маршрутов и необходимость адаптации технологий увеличили издержки.

- Процентные расходы достигли критических уровней. Только в I квартале 2025 года КАМАЗ потратил 10 млрд рублей на выплату процентов, что стало одной из причин чистого убытка в размере 12,46 млрд рублей.

- Давление усиливается со стороны китайских брендов, предлагающих более низкие цены, что снижает маржинальность у российских производителей, таких как AvtoVAZ.

Стратегические вызовы

Текущая модель перестройки порождает ряд системных рисков:

- Геополитическая уязвимость. Зависимость от Китая делает Россию уязвимой к возможным изменениям в двусторонних отношениях.

- Технологическое отставание. Ограниченный доступ к передовым решениям, таким как ИИ в управлении автомобилем, ADAS-системы, снижает конкурентоспособность продукции на внутреннем и внешнем рынках.

- Снижение качества и безопасности. Использование некачественных и контрафактных деталей угрожает надёжности автомобилей и повышает риски аварийности.

Таким образом, несмотря на видимые признаки восстановления, российская автомобильная промышленность в 2025 году остаётся в состоянии глубокой трансформации. Санкции обнажили хронические слабости отрасли, а попытки импортозамещения пока не решают фундаментальных проблем. Для устойчивого развития требуется не просто замена поставщиков, а комплексная стратегия развития собственной компонентной базы, включающая инвестиции в НИОКР, развитие цифровых платформ и укрепление контроля качества.

6. Анализ ключевых игроков

В 2025 году российский автомобильный рынок продолжает формироваться вокруг двух центральных групп игроков: локализованных отечественных брендов и китайских производителей, занявших доминирующее положение после ухода западных компаний. Конкуренция между ними усиливается, а стратегии развития всё больше зависят от степени локализации, государственной поддержки и способности адаптироваться к экономическим и технологическим вызовам.

Российские бренды

Lada («АвтоВАЗ»)

Lada сохраняет лидерство на российском рынке, увеличив свою долю с 28 % в 2024 году до 31 % в 2025 году. Это стало возможным благодаря высокой степени локализации (>95 %), стабильному производству и запуску новых моделей, адаптированных к новым условиям.

Ключевые достижения в 2025 году:

- Lada Iskra — новая модель, позиционируемая как «автомобиль для масс». Старт продаж — 20 июля 2025 года. Предлагается в трёх типах кузова: седан, универсал и кросс-версия. Уровень локализации — 90 %, цена — от 1,3 млн рублей. Ожидается, что Iskra станет новым бестселлером и заполнит нишу между Granta и Vesta.

- e-Largus — электрическая версия универсала с запасом хода до 400 км. Производство начато в 2024 году, в 2025 году расширяется дилерская сеть и доступность модели.

- Обновление модельного ряда — модернизация Niva с новым двигателем 1,8 л, запуск кроссовера на платформе Vesta (класс B+), а также спортивные версии Vesta Sport и Niva Sport.

- Дилерская сеть к июлю 2025 года насчитывает 338 центров, что на 21 больше, чем в 2024 году.

Производственные и технологические инициативы:

- Введён новый цех сварки для Iskra со 112 роботами, производительность — 30 кузовов в час.

- Общее число роботов на заводе достигло 1300 — это максимальный показатель в России.

- Запущена цифровая трансформация — переход с Dassault на российскую PLM-систему T-Flex PLM.

Финансовые и рыночные вызовы:

- Несмотря на лидерство, продажи Lada снижаются на фоне общего падения спроса.

- Усиливается давление со стороны китайских брендов, особенно в сегменте бюджетных кроссоверов.

- Продолжаются слухи о возможном возвращении Renault, что вызвало обеспокоенность у AvtoVAZ. Хотя компания официально опровергла обращение к правительству, внутренние источники подтверждают попытки лоббирования мер против возвращения бывшего владельца.

ГАЗ (Горьковский автомобильный завод)

ГАЗ — традиционно сильный игрок в сегменте коммерческого транспорта — столкнулся с серьёзными финансовыми трудностями.

Финансовые показатели:

- В 2024 году чистая прибыль — 731 млн рублей, но в I квартале 2025 года чистый убыток — 12,46 млрд рублей.

- Причина — рост процентных расходов и снижение спроса на фоне высоких ставок и конкуренции.

Ключевые модели:

- «Газель Next» — модернизированная версия с улучшенной эргономикой и экологичными двигателями.

- «Валдай» — среднетоннажный грузовик.

- «Садко» и «Вепрь» — внедорожники повышенной проходимости.

Электрификация:

- Активно ведётся разработка электрогрузовиков на базе «Газели Next» в рамках стратегии экологизации транспорта.

Экспортная ориентация:

- ГАЗ всё больше фокусируется на экспорте в страны ЕАЭС и Центральной Азии, где спрос на коммерческий транспорт остаётся стабильным.

КАМАЗ

КАМАЗ остаётся ведущим производителем в сегменте тяжёлых грузовиков и демонстрирует технологическое лидерство.

Финансовые и производственные показатели:

- В 2024 году выпущено 54,6 тыс. единиц техники, включая 6,5 тыс. грузовиков нового поколения К5 (+27 % к 2023 г.).

- К апрелю 2025 года доля на рынке грузовиков свыше 14 тонн составила 33 %, что делает КАМАЗ лидером.

Стратегия «КАМАЗ-2030»:

- Цели до 2030 года — выручка 806 млрд рублей, продажи 60 тыс. грузовиков, доля экспорта 16 %.

- Инвестиции — 381 млрд рублей в роботизацию, цифровизацию и развитие платформы К5.

Технологические инициативы:

- Роботизация — план по увеличению числа роботов с 231 (2024) до 923 (2030).

- Цифровая трансформация — замена Siemens Teamcenter на российскую PLM-систему Kamotive.

- Использование ИИ для контроля качества покраски — точность до 95 %.

Электромобили:

- В 2023 году продано 477 электробусов — 96 % всего рынка.

- В 2025 году представлен КАМАЗ-52222 — электробус с батареей 230 кВт·ч.

- Разрабатываются водородные автобусы.

Проблемы:

- Санкции — разрыв цепочек поставок (уход Daimler, Cummins).

- Рост себестоимости из-за импортозамещения.

- Финансовая нагрузка — в I квартале 2025 года зафиксирован убыток в 12,46 млрд рублей.

УАЗ (Ульяновский автомобильный завод)

УАЗ переживает кризис продаж, связанный с устареванием модельного ряда и растущей конкуренцией.

Финансовые и рыночные показатели:

- Первое полугодие 2025 года — продажи упали на 35 % (9 783 единицы).

- Май 2025 года — 1 409 автомобилей (−40 % к маю 2024 года).

- Наибольшее падение — у «Патриота» (−36 %) и «Пикапа» (−38 %).

Новые проекты:

- «УАЗ Профи» с дизельным двигателем и 6-ступенчатой МКПП — запуск весной 2025 года.

- Рестайлинг «Патриота» — светодиодная оптика, обновлённый салон, двухлитровый дизель (130 л. с.), планируется автоматическая трансмиссия.

- Разработка электрического «Патриота», но спрос пока низкий.

Модернизация производства:

- Инвестиции объёмом 18 млрд рублей до 2027 года.

- Строительство новой прессовой линии (1,1 млрд рублей).

- Автоматизация контроля качества.

Международная экспансия:

- Сборка «Патриота» и «Пикапа» на Кубе — с февраля 2025 года.

- Рассматривается производство в Венесуэле.

Solaris

Solaris — один из самых успешных новых российских брендов, созданный на базе бывшего завода Hyundai.

Достижения в 2025 году:

- Вошёл в топ-3 по объёмам производства.

- Выпущено 26 тыс. автомобилей.

- Доля рынка растёт — 3–5 % к концу года.

Модельный ряд:

- HS — бюджетный седан (от 1,5 млн рублей, расход 6 л/100 км).

- HC — семейный кроссовер (от 1,7 млн рублей, клиренс 160 мм).

- KRS — стильный седан (от 1,55 млн рублей).

- KRX — хетчбэк повышенной проходимости (от 1,9 млн рублей, клиренс 195 мм).

Локализация:

- Уровень локализации — более 80 %.

- Используется российская сталь, система «ЭРА-ГЛОНАСС», цифровая экосистема «Solaris.Цифровой автомобиль».

Производство:

- С апреля 2025 года завод перешёл на выпуск 240 автомобилей в день.

- 105 дилерских центров в 62 городах России.

Проблемы:

- Конкуренция с китайскими брендами Chery, Haval и «Москвичом».

- Высокие затраты на локализацию после ухода иностранных поставщиков.

«Москвич»

Возрождённый бренд «Москвич» продолжает развиваться на базе китайских JAC.

Модельный ряд:

- «Москвич 3» — аналог JAC JS4.

- Развитие линейки «Москвич 3е» — электромобили.

- В планах новые электромодели.

Производство:

- На бывших мощностях Renault в Москве.

- Планируется переход с JAC на SAIC (владелец MG, Roewe) для расширения модельного ряда.

Проблемы:

- Конкуренция с другими локализованными брендами.

- Зависимость от китайских технологий.

Evolute

Evolute — один из ключевых игроков в сегменте электромобилей, активно пользующийся государственной поддержкой.

Модельный ряд:

- Evolute i-PRO (седан) — запас хода 433 км, разгон до 100 км/ч за 9,5 сек., мощность 150 л. с., батарея 53 кВт·ч.

- Evolute i-JOY (кроссовер) — в 2025 году получит российский электродвигатель и трансмиссию.

- Evolute i-SPACE (7-местный гибрид) — запас хода 1 250 км (165 км на электротяге), мощность 218 л. с., расход 5,6 л/100 км.

- Evolute i-JET (флагман) — разгон до 100 км/ч за 4 сек., запас хода 483 км, цена 5,5–6,9 млн рублей.

Локализация:

- Запуск нового цеха сварки и окраски в Липецке.

- Совместно с САЭ («Итэлма») производство российских электромоторов и батарей.

Цифровые решения:

- Приложение для удалённого управления.

- Система «Evolute.Цифровой автомобиль» с диагностикой и поиском зарядных станций.

Планы:

- Увеличение локализации до 80 %.

- Развитие экспорта в страны СНГ.

Китайские бренды

Китайские бренды продолжают доминировать на российском рынке, их совокупная доля достигает 60–68 % (по разным оценкам), а в дилерских сетях — 65,1 %.

Лидеры рынка:

- Haval — лидер по продажам. В мае 2025 года продано 10 734 автомобиля (−23,5 % к маю 2024), за 5 месяцев — 54 867 единиц (−18,1 %).

- Chery — 9 869 единиц в мае (−24,3 %), 46 490 за 5 месяцев (−20,5 %).

- Geely — резкое падение на 33,5 % в мае, −45,8 % за 5 месяцев.

- Changan — 5 555 единиц в мае (−43,3 %), 22 882 за 5 месяцев (−40,3 %).

Тренды и вызовы:

- Рост утилизационного сбора и высокие ставки кредитования снизили спрос.

- В I квартале 2025 года закрылось 213 дилерских центров китайских брендов.

- Бренды второго эшелона, такие как Kaiyi, DFM, уходят с рынка (продажи <200 единиц в год).

Планы на 2025–2030 годы:

- Haval — запуск моторного завода в Туле.

- Geely и Chery — изучают варианты CKD-сборки (полный цикл).

- Ожидается выход Lynk & Co, Maxus, Zeekr 009/7X, Lotus Eletre.

Таким образом, 2025-й стал годом консолидации и конкуренции. Российские бренды, поддерживаемые государством и локализацией, удерживают ключевые позиции, но сталкиваются с давлением со стороны китайских производителей, которые, в свою очередь, переживают кризис перепроизводства и ужесточение регулирования. Будущее будет зависеть от способности всех игроков повысить качество, снизить издержки и адаптироваться к новым реалиям.

7. Рынок электромобилей

2025 год стал очередным этапом формирования российского рынка электромобилей — сектора, который, несмотря на общее падение авторынка, остаётся одним из немногих сегментов с признаками роста. Развитие электромобильности в России в значительной степени определяется государственной политикой, а не рыночным спросом, что делает его уязвимым, но в то же время стратегически важным направлением для импортозамещения и технологического суверенитета.

Доля и динамика рынка

По оценкам аналитических агентств, доля электромобилей в структуре продаж новых автомобилей в 2025 году составляет 6–7 % (по данным Statista), однако другие источники, включая Международное энергетическое агентство (IEA), указывают на более скромные показатели — менее 5 %. Это расхождение объясняется разницей в методологии: Statista учитывает прогнозируемый рост бюджета субсидий (+20 % к 2024 году), тогда как IEA делает акцент на инфраструктурных ограничениях, которые сдерживают массовый спрос.

Тем не менее даже при низкой доле рынок электромобилей демонстрирует относительную устойчивость на фоне общего падения авторынка. Рост обусловлен:

- Государственными программами поддержки.

- Запуском новых моделей с высокой степенью локализации.

- Интересом со стороны корпоративных покупателей (таксопарков, госучреждений).

Государственная поддержка

Центральным элементом стимулирования спроса остаётся субсидирование покупки отечественных электромобилей. Государство компенсирует до 25 % стоимости автомобиля, если он производится в России. Эта мера делает электромобили более доступными для широкого круга покупателей и напрямую поддерживает отечественных производителей.

В 2025 году ожидается увеличение бюджета программы на 20 % по сравнению с 2024 годом, что должно стимулировать рост продаж и расширить модельный ряд. Особое внимание уделяется моделям, включённым в программы льготного автокредитования. Такие автомобили становятся привлекательными даже при высоких ставках.

Ключевые модели и производители

На российском рынке электромобилей доминируют локализованные бренды, чьи модели адаптированы к отечественным условиям и участвуют в госпрограммах поддержки.

Evolute

Компания Evolute остаётся одним из лидеров в сегменте электромобилей:

- Evolute i-PRO — седан с запасом хода 433 км (NEDC), мощностью 150 л. с., батареей 53 кВт·ч. Цена — от 1,5 млн рублей (со скидкой). Модель активно поставляется в таксопарки (например, 400 единиц в Нижнем Новгороде в 2024 году).

- Evolute i-JOY — кроссовер. В 2025 году получит российский электродвигатель и трансмиссию, что повысит уровень локализации.

- Evolute i-SPACE — 7-местный гибрид с общим запасом хода 1 250 км (из них 165 км на электротяге), расходом топлива 5,6 л/100 км, мощностью 218 л. с.

- Evolute i-JET — флагманский кроссовер с разгоном до 100 км/ч за 4 секунды, запасом хода 483 км, ценой от 5,5 млн рублей (со скидкой — 5,545 млн).

Планы на 2025 год:

- Общий объём продаж — 15 000 единиц (в 2024 году было около 10 000).

- Увеличение доли локализации до 80 %.

- Производство российских электромоторов и батарей совместно с САЭ («Итэлма»).

- Запуск новой цифровой экосистемы «Evolute.Цифровой автомобиль» с функциями дистанционного управления, диагностики и поиска зарядных станций.

EVM PRO

- Коммерческий электромобиль с запасом хода 300 км и грузоподъёмностью 1 т.

- Ориентирован на логистические компании и малый бизнес.

- Производится в рамках государственной программы поддержки электротранспорта.

Zetta

- Городской электромобиль с запасом хода около 200 км и максимальной скоростью 120 км/ч.

- REMC планирует выпускать 15 000 единиц в год, что делает Zetta одним из самых доступных электромобилей на рынке.

- Цель — массовое внедрение в таксопарки и госструктуры.

Другие новинки

- IZh Pulsar — электромотоцикл.

- Ovum — трёхколёсный электромобиль для городской логистики.

- e-Largus (Lada) — электрическая версия универсала с запасом хода до 400 км.

Инфраструктурные ограничения

Несмотря на поддержку государства, развитие рынка электромобилей сдерживается недостатком зарядной инфраструктуры:

- Недостаточное количество публичных зарядных станций (ЗС).

- Высокая стоимость строительства и обслуживания ЗС.

- Отсутствие единой стратегии размещения, особенно в регионах.

Эти барьеры снижают интерес потребителей, особенно в сегменте частных покупателей. По оценкам экспертов, без параллельного развития инфраструктуры даже значительные субсидии не смогут обеспечить массовый переход на электромобили.

Планы по развитию инфраструктуры

Правительство и частные компании предпринимают шаги для преодоления инфраструктурного кризиса:

- Внедрение постановления Правительства РФ (ППП), обязывающего застройщиков включать зарядные устройства в новые жилые и коммерческие объекты.

- Разработка нормативов для установки ЗС на парковках ТЦ, офисов и на АЗС.

- Инвестиции в сети быстрых зарядок вдоль федеральных трасс.

Однако реализация этих мер идёт медленно, а частные инвесторы сдерживаются из-за высокой стоимости установки и низкой рентабельности в условиях небольшого парка электромобилей.

Глобальный контекст и сравнение

На фоне мировых трендов российский рынок электромобилей отстаёт:

- Европейский союз — доля электромобилей достигает 25 %.

- Китай — более 30 % новых продаж приходится на электромобили.

- США — рост продаж на ~10 % в 2025 году.

- Россия — менее 7 %, и в подавляющем большинстве это модели с государственной поддержкой.

Тем не менее в долгосрочной перспективе Россия может использовать свою стратегию локализации для создания устойчивого сектора электротранспорта, если удастся решить вопросы с производством аккумуляторов, электродвигателей и ПО.

Налоговая политика и будущее ДВС

Обсуждается возможность повышения налогов на автомобили с ДВС и подключаемые гибриды, что должно стимулировать переход на электромобили. По данным IEA, в 2025 году ожидается рост налогов на ДВС, что может снизить потребление нефти на дорогах на 12 % по сравнению с 2021 годом. Однако эксперты предупреждают: без параллельного развития инфраструктуры и реальной доступности электромобилей такая мера может привести к обратному эффекту — массовому отказу от покупки новых автомобилей, что усугубит и без того слабый спрос.

Вывод по разделу

Рынок электромобилей в России в 2025 году остаётся искусственно поддерживаемым, но стратегически важным направлением. Государство делает ставку на локализацию, субсидии и корпоративный сектор, однако массовая адаптация потребителей невозможна без решения инфраструктурных проблем. Будущее сектора зависит от способности государства и бизнеса совместно развивать не только автомобили, но и экосистему вокруг них — от зарядных сетей до сервиса и переработки батарей.

8. Производство, экспорт и ценовая динамика

2025 год для российской автомобильной промышленности характеризуется дисбалансом между производством и спросом, переориентацией на внешние рынки и устойчивым ростом цен. В условиях падающего внутреннего рынка производители вынуждены искать новые источники выручки, модернизировать мощности и адаптироваться к высокой себестоимости, что формирует новую экономическую модель отрасли.

Производство: восстановление и структурные ограничения

Несмотря на общее падение продаж, объёмы производства в 2024–2025 годах демонстрируют рост, что свидетельствует о восстановлении производственных цепочек и переходе на модели с высокой локализацией.

Ключевые показатели:

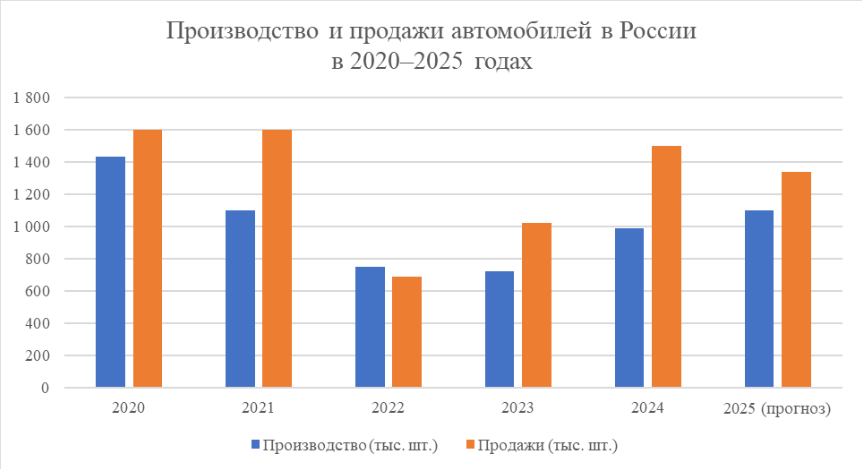

- В 2024 году в России произведено 1,07 млн автомобилей, что на 33 % больше, чем в 2023 году. Легковых — 807,6 тыс., грузовых и автобусов — 107,2 тыс.

- В январе — сентябре 2024 года было выпущено 508 000 легковых автомобилей (+39 % к 2023-му), а продажи выросли на 61 % (1,15 млн единиц).

- В 2025 году производство продолжает расти, но темпы замедляются из-за снижения внутреннего спроса.

Лидеры производства:

- AvtoVAZ (Lada) — остаётся крупнейшим производителем. В 2024 году выпущено 525 тыс. автомобилей, в 2025 году ожидается сопоставимый объём.

- Solaris — вошёл в топ-3 по объёмам производства. За первое полугодие 2025 года произведено 18 250 автомобилей.

- Sollers — производит пикапы ST6 (3 584 единицы в 2024-м), грузовики Atlant и Argo.

- Evolute — развивает производство электромобилей в Липецке, в планах 15 000 единиц в 2025 году.

Технологическая модернизация:

- AvtoVAZ:

- Запущен новый цех сварки для Lada Iskra со 112 роботами, производительность — 30 кузовов в час.

- Общее число роботов на заводе — 1 300 (максимум в России).

- Переход на российскую PLM-систему T-Flex PLM (вместо Dassault).

- КАМАЗ:

- План по увеличению числа роботов с 231 (2024) до 923 (2030).

- Внедрение ИИ для контроля качества покраски (точность — 95 %).

- Замена Siemens Teamcenter на российскую систему Kamotive.

Проблемы:

- Устаревшее оборудование, закупленное ранее в Европе, требует обслуживания, доступ к которому ограничен санкциями.

- Невозможность найти аналоги в «дружественных» странах замедляет модернизацию.

- Зависимость от китайских подкомпонентов (до 70 % импорта) снижает технологическую независимость.

Экспорт: перенаправление потоков в Азию

С 2022 года российские автопроизводители столкнулись с резким сокращением экспорта в Европу из-за антироссийских санкций и транзитных барьеров. В ответ начался стратегический сдвиг в сторону азиатских рынков.

Ключевые тенденции:

- Экспорт в страны Азии (Казахстан, Армению, Узбекистан, Киргизию) вырос на 22 % в 2025 году.

- Основные экспортные направления:

- «Газель Next», «Валдай», «Садко» производства ГАЗ пользуются спросом в странах ЕАЭС благодаря адекватной цене и надёжности.

- Грузовики КАМАЗ К5 на санкционно устойчивой платформе — лидер экспорта в Центральную Азию.

- «Патриот» и «Пикап», которые выпускает УАЗ, с февраля 2025 года собираются на Кубе, рассматриваются проекты в Венесуэле.

- Автобусы Sollers SA6 и SA9 планируется поставлять в Латинскую Америку.

Причины роста спроса в Азии:

- Устаревший возраст автопарка в регионах (особенно в Центральной Азии).

- Недостаток современных, но доступных коммерческих и внедорожных моделей.

- Адаптация российских автомобилей к тяжёлым дорожным и климатическим условиям.

Вызовы экспорта:

- Конкуренция с китайскими брендами, которые уже укрепили позиции на этих рынках.

- Необходимость адаптации продукции под местные стандарты и требования.

- Логистические сложности и высокая стоимость доставки.

Перспективы:

- КАМАЗ в рамках стратегии «КАМАЗ-2030» планирует увеличить долю экспорта до 16 % к 2030 году.

- Solaris и «Москвич» ведут переговоры о поставках в страны СНГ и Латинскую Америку.

Ценовая динамика и доступность

Цены на новые автомобили в 2025 году продолжают расти, что делает их всё менее доступными для среднего потребителя.

Ключевые факторы роста цен:

- Рост утилизационного сбора:

- Увеличение на 10–20 % в 2025 году.

- Для автомобилей 1–2 литра — до 667,4 тыс. рублей.

- Особенно сильно ударил по китайским брендам, чьи дилерские сети сократились на 213 центров в I квартале 2025 года.

- Высокая себестоимость производства:

- Удлинение логистических цепочек (+2–3 недели).

- Рост цен на компоненты из-за зависимости от Китая.

- Увеличение затрат на локализацию.

- Дорогие автокредиты:

- Ставки — 30–40 % годовых.

- Это снижает покупательскую способность и вынуждает потребителей отказываться от кредита.

Средняя цена нового автомобиля:

- В 2025 году достигла ~3 млн рублей.

- К концу года прогнозируется рост до 3,2–3,5 млн рублей.

- Для сравнения: в 2021 году средняя цена была около 1,8 млн рублей.

Дефицит и перекосы:

- На складах дилеров накоплено около 500 тыс. автомобилей 2024 года, что создаёт давление на цены.

- Многие дилеры предлагают скидки до 1 млн рублей на складские модели, чтобы распродать запасы.

- Премиальные и редкие модели (например, Lotus Eletre, Zeekr 009) дефицитны и продаются по завышенным ценам.

Государственная поддержка и льготы:

- Программы льготного автокредитования действуют для моделей Solaris, «Москвич», УАЗ, Evolute.

- Субсидии на электромобили составляют до 25 % стоимости (например, Evolute i-PRO — от 1,499 млн рублей со скидкой).

Обобщение по разделу

|

Показатель |

Ситуация в 2025 году |

|

Производство |

Рост до ~1,1 млн ед., но с замедлением из-за падения спроса |

|

Экспорт |

Рост на 22 % в страны Азии, замена европейских рынков |

|

Цены |

Средняя цена — 3 млн рублей, рост до 3,5 млн к концу года |

|

Доступность |

Снижается из-за высоких ставок и сборов, частичная компенсация — скидки и господдержка |

Таким образом, российская автомобильная промышленность в 2025 году демонстрирует парадокс: производство растёт, а рынок сокращается. Это означает, что отрасль всё больше зависит от экспорта и государственных программ. Для устойчивого развития критически важно снижать зависимость от импорта, модернизировать производство и развивать инфраструктуру, особенно в сегменте электромобилей и зарядных станций.

9. Прогнозы и сценарии развития на 2025–2026 гг.

2025 год для российского автомобильного рынка остаётся периодом высокой неопределённости. Продолжающееся падение спроса, сохранение жёсткой монетарной политики и технологическая зависимость от внешних поставщиков делают прогнозирование сложным. Тем не менее на основе текущих тенденций и анализа ключевых факторов можно выделить три основных сценария развития рынка до конца 2025 года и в 2026 году.

Базовый сценарий: стагнация при сохранении текущих условий

- Прогноз по продажам — 1,38 млн новых автомобилей (снижение на 12 % к 2024 году).

- Условия реализации:

- Ключевая ставка ЦБ РФ остаётся на уровне 21 %.

- Утилизационный сбор продолжает расти.

- Спрос остаётся подавленным из-за высоких ставок по автокредитам (30–40 %).

- Государственные программы поддержки действуют, но не компенсируют общее падение покупательской способности.

В этом сценарии рынок продолжает адаптироваться к новым реалиям: растёт доля локализованных брендов (Lada, Solaris, Evolute), китайские производители сокращают дилерские сети, а потребители всё чаще приобретают автомобили со склада с существенными скидками (до 1 млн рублей). Этот сценарий считается наиболее вероятным.

Оптимистичный сценарий: стабилизация и частичное восстановление

- Прогноз по продажам — 1,49 млн автомобилей (падение на 5 %).

- Условия реализации:

- Снижение ключевой ставки до 12–14 % во второй половине года.

- Рост реальных доходов населения.

- Ускорение программ льготного автокредитования и расширение охвата электромобилей.

- Успешный запуск новых моделей: Lada Iskra, Solaris HC, Evolute i-JET.

В этом случае возможна стабилизация спроса и даже рост в отдельных сегментах, таких как электромобили и бюджетные модели. Рынок может начать восстанавливаться уже в 2026 году при устойчивой макроэкономической стабильности.

Пессимистичный сценарий: глубокий спад и кризис ликвидности

- Прогноз по продажам — 1,1–1,25 млн автомобилей (снижение на 20–25 %).

- Условия реализации:

- Сохранение высокой инфляции и ключевой ставки.

- Дальнейший рост утилизационного сбора и цен на компоненты.

- Дефолты среди дилеров и производителей (особенно в сегменте китайских брендов второго эшелона).

- Возможный возврат международных автопроизводителей (например, Renault), что нарушит текущий баланс и подавит локальных игроков.

В этом случае рынок столкнётся с массовым закрытием дилерских центров, сокращением модельного ряда и падением доверия потребителей. Особенно уязвимы компании с высокой долговой нагрузкой, такие как КАМАЗ и ГАЗ, чьи убытки в I квартале 2025 года уже достигли 12,46 млрд рублей.

Долгосрочные перспективы (2026–2030 гг.)

На горизонте 2026–2030 годов возможны два основных пути развития.

|

Фактор |

Позитивный сценарий |

Негативный сценарий |

|

Объём рынка |

Восстановление до 1,8–2,25 млн автомобилей |

Застой на уровне 1,1–1,3 млн |

|

Локализация |

Рост до 85–90 %, включая подкомпоненты |

Зависимость от Китая сохраняется на уровне 70 % |

|

Электромобили |

Доля достигает 15–20 % при развитии инфраструктуры |

Остаётся на уровне 5–7 %, зависимость от господдержки |

|

Конкуренция |

Устойчивое лидерство Lada, Solaris, Evolute |

Доминирование китайских брендов (до 90 %) |

|

Экспорт |

Рост поставок в Азию и Латинскую Америку |

Сложности с адаптацией продукции под международные стандарты |

Для реализации позитивного сценария критически важно:

- Снижение ключевой ставки и стимулирование кредитования.

- Инвестиции в локализацию подкомпонентов второго и третьего уровня.

- Развитие зарядной инфраструктуры и поддержка отечественных производителей электромобилей.

- Укрепление контроля качества и борьба с контрафактом (сейчас до 30 % запчастей на рынке поддельные).

10. Заключение

Российский автомобильный рынок в 2025 году переживает глубокую трансформацию, вызванную геополитическими сдвигами, санкционным давлением и перестройкой производственных и логистических цепочек. Уход западных автопроизводителей оставил отрасль в состоянии технологической и экономической нестабильности, но одновременно создал пространство для роста локализованных брендов и китайских игроков.

На фоне общего падения продаж на 26–28 % в первом полугодии 2025 года наблюдается парадокс восстановления производства (1,07 млн единиц в 2024 году) при сокращении внутреннего спроса. Это свидетельствует о переориентации отрасли на экспорт в страны Азии, где российские коммерческие и внедорожные модели пользуются спросом.

Ключевые тенденции:

- Доминирование китайских брендов (60–68 % рынка), но с признаками кризиса (закрытие 213 дилерских центров в I квартале 2025 года).

- Лидерство Lada (31 % рынка) благодаря высокой локализации и запуску Lada Iskra.

- Рост электромобильного сектора (6–7 %) за счёт господдержки, но сдерживаемый нехваткой зарядной инфраструктуры.

- Финансовые трудности у брендов ГАЗ и КАМАЗ, вызванные высокими процентными расходами и конкуренцией.

Будущее российского автопрома зависит от способности государства и бизнеса:

- Снизить зависимость от импорта, особенно от китайских подкомпонентов.

- Развить собственную компонентную базу и цифровые технологии.

- Обеспечить устойчивый спрос через доступное кредитование и качественные продукты.

2025-й — это год адаптации, консолидации и испытаний. Рынок ждёт перезагрузка, но её скорость и глубина будут определяться не столько внешними условиями, сколько внутренней устойчивостью, технологической зрелостью и стратегической ясностью отрасли.