Предприятий, синтезирующих полиэтилен, на российском рынке всего 7, и их позиции в рейтинге с 2014 года не менялись.

Крупнейшим производителем полиэтилена в России является «Казаньоргсинтез», на долю которого приходится 40,2 процента всего отечественного производства полиэтилена. Предприятие производит как ПНД, так и ПВД самых востребованных марок. Проводимая модернизация производства, расширение продуктовой линейки, включая выпуск мЛПЭНП, обеспечивает стабильность занимаемых высоких позиций в рейтинге.

«Томскнефтехим» (СИБУР-холдинг), обладая производственными мощностями, позволяющими выпускать до 270 тыс. тонн ПВД, лидирует в его производстве и занимает вторую строчку.

Третью позицию рейтинга занимает «Ставролен», входящий в структуру Лукойла. Он является вторым по величине производителем ПНД в России и благодаря проведенной масштабной модернизации имеет возможность производить до 340 тыс. тонн полиэтилена.

Однако выход с 2020 года на рынок нового крупного игрока – «Запсибнефтехима» (СИБУР-холдинг), способного стать лидером рынка, может существенно изменить текущие позиции участников рейтинга.

Таблица 1. Рейтинг производителей полиэтилена в России

|

Позиция в рейтинге |

Производители полиэтилена в первичной форме* |

Позиции в рейтинге по ПВД |

Позиции в рейтинге по ПНД |

Позиции в рейтинге по ЛПЭНП |

|

1 |

«Казаньоргсинтез» |

2 |

1 |

2 |

|

2 |

«Томскнефтехим» |

1 |

||

|

3 |

«Ставролен» |

2 |

||

|

4 |

«Нижнекамскнефтехим» |

3 |

1 |

|

|

5 |

«Газпром Нефтехим Салават» |

5 |

4 |

|

|

6 |

«Уфаоргсинтез» |

3 |

||

|

7 |

«Ангарский завод полимеров» |

4 |

*рейтинг не учитывает производителей вторичного полиэтилена

Краткая характеристика российского рынка полиэтилена

Полиэтилен является самым распространенным синтетическим полимером благодаря сравнительной простоте синтеза, надежности и сравнительно низкой стоимости и имеет более 900 видов, различающихся технологическими свойствами. В настоящем исследовании используется общепринятая классификация, которая выделяет:

*некоторые производители определяют MDPE (0,93-0,94 г/см3) в качестве отдельного продукта, однако в настоящем исследовании он учитывается как ПВД (LDPE)

В числе разновидностей ПНД – высоко- и сверхмолекулярный полиэтилен (HMWPE, UHMWPE), обладающий высокой прочностью и износостойкостью, используемый в военной промышленности (бронежилеты, шлемы), судостроении, машиностроении и транспорте и пр.

ЛПЭНП, в зависимости от вида применяемого в его производстве полимера и прочности, разделяют на октеновый, гексеновый и бутеновый. Использование металлоценовых катализаторов позволяет получать металлоценовый линейный полиэтилен (мЛПЭНП), обладающий высокой прочностью и трещиноустойчивостью и используемый при производстве высокопрочных пленок.

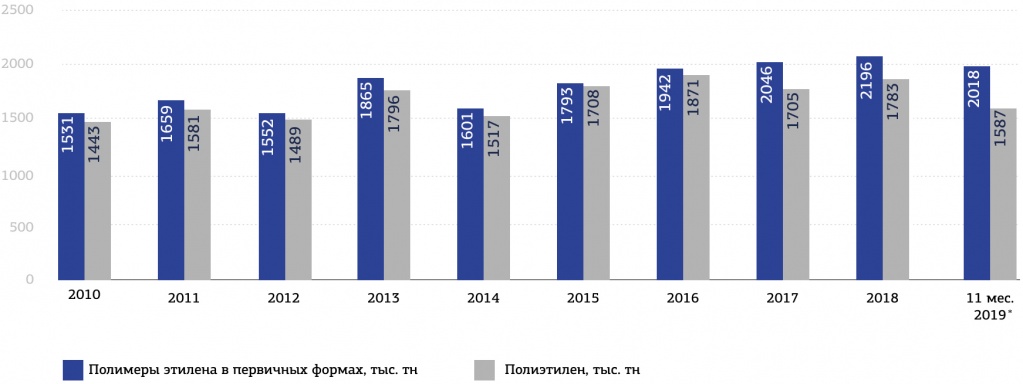

Рис. 1. Объемы производства полиэтилена в натуральном выражении в 2010-2019 гг., тыс. тонн

*оценочные данные

Источник: Росстат, оценочные данные

Полимеры этилена в первичных формах, помимо полиэтилена, включают полиэтилен химически модифицированный, а также сополимеры этилена, в которых этилен является преобладающим. Несмотря на имеющиеся колебания объемов производства, очевидно, что российский рынок полиэтилена уже длительное время стагнирует. 11 месяцев 2019 года охарактеризовались очередным падением производства, с лихвой перекрывающим прирост аналогичного периода 2018 года. Предварительные оценки позволяют предположить, что 2019 год стал для рынка неблагоприятными, и падение объемов производства полиэтилена может составить 5-5,5% по сравнению с 2018 годом.

Таблица 2. Ассортимент полиэтилена, выпускаемого отечественными производителями

|

Производитель |

Регион РФ |

ПВД |

ПНД |

ЛПЭНП |

|

«Нижнекамскнефтехим» |

Татарстан |

|

◉ |

◉ |

|

«Казаньоргсинтез» |

Татарстан |

◉ |

◉ |

◉ |

|

«Ангарский завод полимеров» |

Иркутская обл. |

◉ |

|

|

|

«Уфаоргсинтез» |

Башкортостан |

◉ |

|

|

|

«Газпром Нефтехим Салават» |

Башкортостан |

◉ |

◉ |

|

|

«Ставролен» |

Ставропольский край |

|

◉ |

|

|

«Томкнефтехим» |

Томская обл. |

◉ |

|

|

Наиболее широкий ассортимент полиэтилена предлагает «Нижнекамскнефтехим» - более 50 марок ПНД, в том числе для производства жесткой и стретч пленки, компаундов для труб, для наружного антикоррозийного покрытия стальных труб.

«Казаньоргсинтез» выпускает широкий марочный ассортимент ПВД и кабельные композиции. Компания не осуществляла производство линейного полиэтилена с 2010 года, но в 2019 году приступила к выпуску линейного металлоценового полиэтилена с низкой плотностью (мЛПЭНП) и сегодня является единственной, кто предлагает этот товар переработчикам.

Помимо производителей полиэтилена в первичных формах, на российском рынке представлено множество компаний, осуществляющих переработку полиэтиленовых отходов и предлагающих покупателям широкий ассортимент вторичного полиэтилена. Такие предприятия заключают договоры с торговыми сетями и другими потребителями полиэтиленовой продукции на покупку полиэтиленовых отходов для последующей переработки. По нашим оценкам, емкость рынка вторичного полиэтилена в России пока невысока и не превышает 1%, в то время как в Европе вторичная переработка обеспечивает более 5% потребности в полиэтилене.

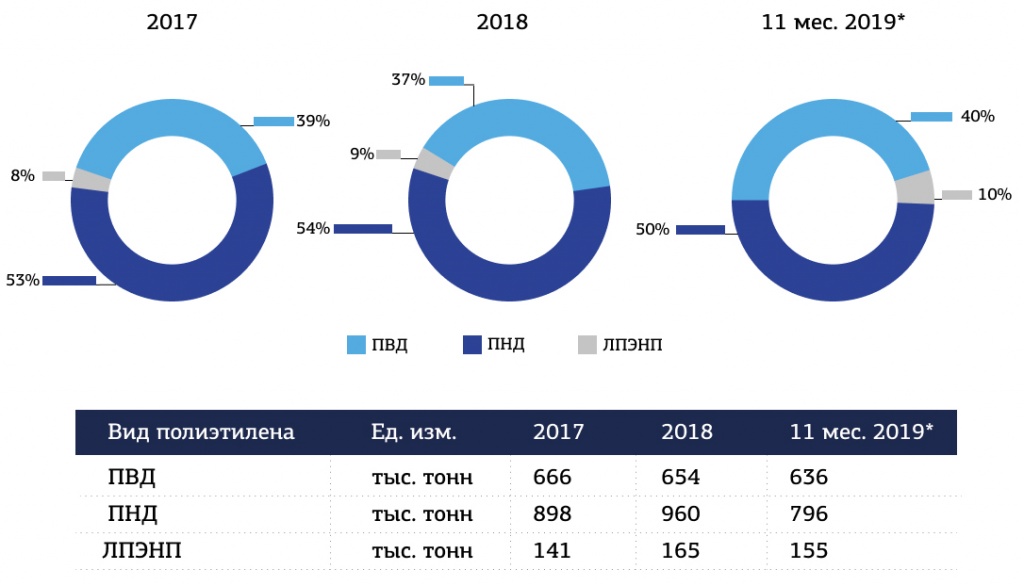

Рис. 2. Структура и динамика производства различных видов полиэтилена в натуральном выражении в 2017-2019 гг., тыс. тонн

Источник: Росстат, оценочные данные

Как видно на диаграмме, несмотря на явную стагнацию, структура рынка меняется. Объемы производства ПВД не претерпевают существенных изменений, однако производство ПНД постепенно растет и уже его превысило. Данная тенденция обуславливается проводимой политикой импортозамещения, стремлением производителей предложить покупателям продукцию, которая раньше в основном импортировалась. Однако рынок все равно не демонстрирует рост, и одним из основных факторов, ограничивающих выпуск полиэтилена, является нехватка исходного сырья.

В условиях отставания мощностей по выпуску сырья от производства готовой продукции, увеличение производства одного продукта приводит к снижению производства других. Поэтому в текущих условиях многие производители полимерной продукции сталкиваются со сложностями заключения долгосрочных контрактов на поставку этилена, а вопрос увеличения мощностей по этилену чрезвычайно актуален.

Базовым сырьем для производства полиэтилена является этилен. Для производства 1 тонны полиэтилена требуется до 1,005-1,015 тонн этилена.

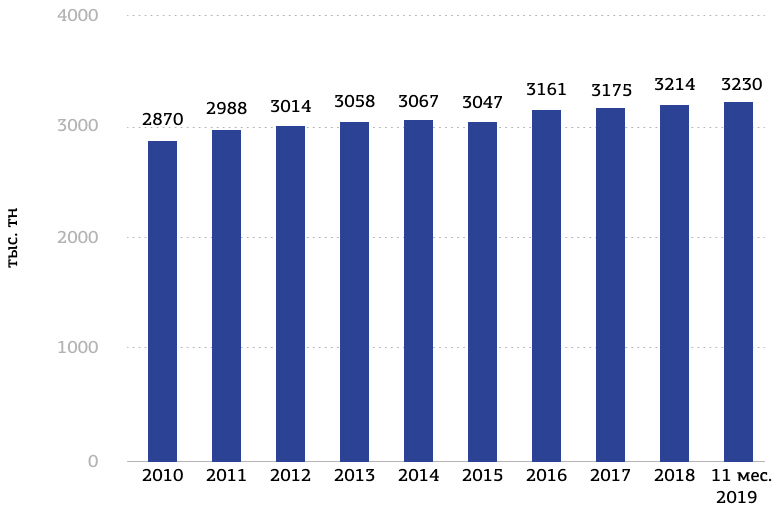

В 2010 году совокупные мощности производства этилена составляли 2,67 млн. тонн., и с тех пор они увеличились лишь на 11,9%, до 3,2 млн. тонн, в то время как объем производства полиэтилена в первичных формах вырос на 43,8%. На выпуск полиэтилена расходуется почти 60% всего производимого этилена.

Рис. 3. Среднегодовые мощности по производству этилена в РФ в 2010-2019 гг., тыс. тонн в год

Источник: Росстат, оценочные данные

Большинство предприятий, производящих полиэтилен, имеют в своей структуре мощности позволяющие выработать необходимое им количество этилена:

Таблица 3. Обеспеченность отечественного производства полиэтилена исходным сырьем

|

Наименование группы, ассоциации, холдинга |

Наименование предприятия |

Регион РФ |

Сырье |

Ед. изм. |

Мощность |

|

«Таиф» |

«Нижнекамскнефтехим» |

Татарстан |

Этилен |

тыс. тонн/год |

600 |

|

|

«Казаньоргсинтез» |

Татарстан |

Этилен |

тыс. тонн/год |

640 |

|

«Роснефть» |

«Ангарский завод полимеров» |

Иркутская обл. |

Этилен |

тыс. тонн/год |

300 |

|

|

«Уфаоргсинтез» |

Башкортостан |

Этилен |

тыс. тонн/год |

100 |

|

«Газпром» |

«Газпром Нефтехим Салават» |

Башкортостан |

Этилен |

тыс. тонн/год |

300 |

|

«Лукойл» |

«Ставролен» |

Ставропольский край |

Этилен |

тыс. тонн/год |

350 |

|

«Сибур» |

«Томкнефтехим» |

Томская обл. |

Этилен |

тыс. тонн/год |

300 |

Источник: Данные компаний

Этилен вырабатывается в результате переработки продуктов, сопутствующих нефте- и газодобыче, в числе которых этан («Казаньоргсинтез»), СУГ, ШФЛУ, а также нафта.

Несмотря на существующий избыток сырья для производства этилена, нехватка установок пиролиза не позволяет наращивать темпы его производства. В то время как этилен используется при производстве не только полиэтилена, но и многих других видов продукции с высокой добавочной стоимостью (например, ПВХ и полистирола). Поэтому все проекты новых производств полиэтилена предусматривают строительство пиролизных установок, что будет способствовать поддержанию баланса рынка в будущем.

До 2019 года включительно производство полиэтилена, изготавливаемого синтезированием этилена, на российском рынке осуществляли всего 7 предприятий, совокупная мощность по производству полиэтилена составляла почти 1,9 млн тонн.

Таблица 4. Действующие мощности по производству полиэтилена в России в 2019 году

|

Наименование предприятия |

Регион РФ |

Вид полиэтилена |

Производственная мощность, тыс. тонн в год |

|

«Нижнекамскнефтехим» |

Татарстан |

ПНД, ЛПЭНП, сополимеры |

210, в т.ч. 160 - ЛПЭНП |

|

«Казаньоргсинтез» |

Татарстан |

ПВД |

219 |

|

ПНД |

510 |

||

|

«Ангарский завод полимеров» |

Иркутская обл. |

ПВД |

76,8 |

|

«Уфаоргсинтез» |

Башкортостан |

ПВД |

99 |

|

«Газпром Нефтехим Салават» |

Башкортостан |

ПВД |

47,7 |

|

ПНД |

120 |

||

|

«Ставролен» |

Ставропольский край |

ПНД |

338,8 |

|

«Томкнефтехим» |

Томская обл. |

ПВД |

270 |

Источник: Данные компаний

С 2010 года прирост мощностей по производству полиэтилена на российском рынке осуществлялся только за счет модернизации действующих производств. К примеру, благодаря проведенной модернизации в 2018-2019 гг. традиционные производители смогли нарастить свои производственные мощности: «Газпром Нефтехим Салават» на 29%, «Ставролен» - на 25%. «Нижнекамскнефтехим» построен по технологии Basell Spherilene, которая позволяет переключать производство с ПНД на ЛПЭНП. В 2019 году компания сократила производство ПНД, а освободившиеся мощности переориентировала на выпуск ЛПЭНП, в производстве которого она практически является монополистом на российском рынке.

«Уфаоргсинтез» реализует масштабный проект строительства комплекса полиолефинов, который предусматривает строительство комплекса пиролиза и установки по производству полиэтилена. Предполагается, что работы будут завершены в 2027 году.

С 2020 года крупнейшим производителем полиэтилена в России станет нефтехимический комплекс «Запсибнефтехим», принадлежащий СИБУРу, в строительство которого было вложено 9,5 млрд долл. Помимо выпуска прочих продуктов нефтехимии, проектная мощность комплекса предполагает пиролиз 1,5 млн тонн этилена, а также выпуск на четырех линиях 1,5 млн тонн различных марок ПНД в год (по технологии компании LyondellBasell, Нидерланды).

Позиции ключевых игроков на рынке полиэтилена

Таблица 5. Структура производства ПНД и ЛПЭНП в РФ в 2019г., прогноз на 2020 г.

|

Производители ПНД и ЛПЭНП |

Ед. изм |

2019 (оценка) |

2020 (прогноз) |

|

«Нижнекамскнефтехим» |

тыс. тонн |

209 |

209 |

|

«Казаньоргсинтез» |

тыс. тонн |

457 |

509 |

|

«Газпром Нефтехим Салават» |

тыс. тонн |

100 |

120 |

|

«Ставролен» |

тыс. тонн |

263 |

286 |

|

«Запсибнефтехим» |

тыс. тонн |

0 |

1500 |

|

Всего |

тыс. тонн |

1030 |

2624 |

Источник: Данные компаний, оценочные данные

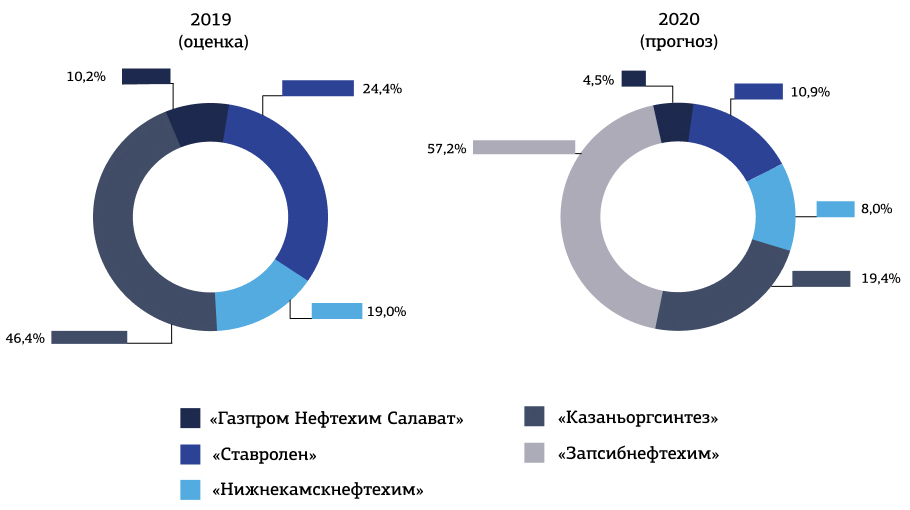

По итогам 11 месяцев 2019 года выпуск ПНД снизился на 9% по сравнению с аналогичным периодом прошлого года и составил 795,8 тыс. тонн. Пик снижения пришелся на октябрь 2019 года, когда крупнейшие производители ПНД – «Казаньоргсинтез» и «Ставролен» – были остановлены на профилактический ремонт. Предварительные оценки позволяют предположить, что падение объемов производства ПНД по итогам 2019 года составит около 10% по отношению к показателю 2018 года.

Выход на запланированные объемы производства «Запсибнефтехима» с 2020 года в 2,55 раза увеличит выпуск ПНД и сформирует ресурсы для экспорта. Но указанные объемы могут быть достигнуты только в случае, если компания сможет реализовать большую часть производимой продукции на экспорт, так как внутренний рынок такой объем поглотить не сможет.

Рис. 4. Доли основных участников рынка ПНД и ЛПЭНП

Источник: Данные компаний, оценочные данные

Таблица 6. Структура производства ПВД в РФ в 2019 гг., прогноз на 2020 г.

|

Производители ПВД |

тыс. тонн |

2019 (оценка) |

2020 (прогноз) |

|

«Казаньоргсинтез» |

тыс. тонн |

196 |

208 |

|

«Ангарский завод полимеров» |

тыс. тонн |

55 |

54 |

|

«Уфаоргсинтез» |

тыс. тонн |

91 |

92 |

|

«Газпром Нефтехим Салават» |

тыс. тонн |

46 |

47 |

|

«Томкнефтехим» |

тыс. тонн |

270 |

270 |

|

Всего |

тыс. тонн |

658 |

671 |

Источник: Данные компаний, оценочные данные

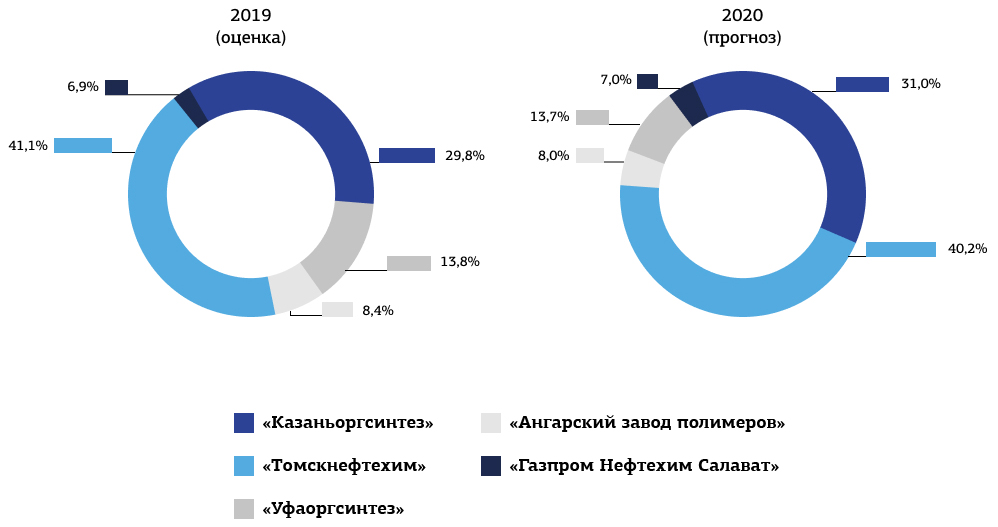

Рис. 5. Доли основных участников рынка ПВД

Источник: Данные компаний, оценочные данные

Снижение объемов выпуска ПВД в 2019 году связано с длительными остановками на профилактический ремонт у крупнейших производителей. «Казаньоргсинтез» остановил производство ПВД почти на месяц, кроме того, предприятие проводит масштабную замену оборудования, которая будет завершена к концу 2020 года и позволит увеличить объемы производства ПВД до 370 тыс. тонн в год.

Планы по запуску новых производств полиэтилена

Динамика ввода мощностей для производства полиэтилена связана с колебаниями экономики, изменениями объемов нефтедобычи, поэтому в развитии данной сферы можно заметить цикличность. Это объясняется тем, что проекты производства полиэтилена довольно масштабные и требуют крупных инвестиций. Например, оборудование для проекта строительства «Новоуренгойского газохимического комплекса», реализуемого Газпромом, было приобретено еще в 1996 году, но отсутствие средств для строительства заморозило реализацию проекта. Однако, по прогнозам, в 2020 году комплекс будет все-таки запущен.

Таблица 7. Ожидаемый ввод мощностей по полиэтилену и сырью для его производства в соответствии с реализуемыми проектами

|

Наименование группы, ассоциации, холдинга |

Наименование проекта |

Планируемые мощности |

Ориентировочные сроки ввода проекта в эксплуатацию |

|

«СИБУР» |

«Запсибнефтехим» |

1,5 млн тонн этилена в год 1,5 млн тонн ПНД в год |

октябрь 2019 (введен) |

|

«Газпром» |

«Новоуренгойский газохимический комплекс» |

400 тонн ПВД в год с возможностью увеличения до 1,2 млн тонн в год |

2020 год |

|

«Газпром» и «РусГазДобыча» |

Газохимический комплекс в Усть-Луге |

1,5 млн тонн этилена в год 1,5 млн тонн полиэтилена в год |

1 очередь – 4 кв. 2023 г. 2 очередь – 4 кв. 2024 г. |

|

«Роснефть» |

«Восточная нефтехимическая компания» |

4,5 млн тонн нефтехимической продукции, в т.ч. полиэтилен |

не определены |

|

«Таиф» |

Этиленовый комплекс «Нижнекамск-нефтехим» |

600 тыс. тонн этилена |

2023 год |

|

«Иркутская нефтяная компания» |

Завод полимеров в Усть-Куте |

650 тыс. тонн этилена в год 650 тыс. тонн ПНД в год |

2023 год |

|

«Лукойл» |

Буденновский газохимический комплекс |

255 тыс. тонн этилена в год 255 тыс. тонн полиэтилена в год |

2021 год |

Источник: Данные компаний

Одной из основных проблем, которую сможет решить реализация описанных выше проектов, является имеющийся в стране избыток сырья для нефтехимии (СУГ и нафты). Государственная политика и инвестиционная активность компаний направлена на увеличение глубокой переработки продуктов нефте- и газодобычи, создание новых предприятий газо- и нефтехимии.

Развитие новых проектов в этой сфере осуществляется с применением кластерного подхода, позволяющего сократить логистические издержки и обеспечить синергию добывающих и перерабатывающих производств. Поэтому в настоящее время осуществляется создание 6 нефтегазохимических кластеров, которые будут концентрировать производственные мощности и необходимую инфраструктуру вблизи источников сырья и рынков сбыта. В основу каждого из создаваемых кластеров будут положены пиролизные мощности, способные обеспечить сырьем не только заводы по производству полиэтилена, но и другие нефтехимические производства кластера.

Импорт и экспорт полиэтилена

Несмотря на проводимую политику импортозамещения, импортная продукция занимает значительную часть российского рынка полиэтилена, но ее доля в общем объеме потребления полиэтилена сокращается.

Если в 2014 году из-за рубежа поставлялось 753,4 тыс. тонн полиэтилена и за счет импорта обеспечивалось 37% спроса российских переработчиков, то введение антироссийских санкций, девальвация рубля привели к тому, что в 2015 году импорт полиэтилена сократился на 21% до 598,2 тыс. тонн, а его доля на российском рынке упала до 29%. В 2018 году объем импорта рассматриваемых видов полиэтилена составил всего 458 тыс. тонн. Снижение объемов внутреннего производства увеличило потребность в импорте, поэтому несмотря на сокращение объемов выпуска полиэтилена, емкость рынка по итогам 2019 года, по нашим оценкам, увеличилась почти на 5%.

Таблица 8. Емкость российского рынка полиэтилена в 2018-2019 гг. в натуральном выражении

|

Показатели |

Ед. изм. |

2018 |

9 мес. 2019 |

|

Производство |

тыс. тонн |

1779 |

1298 |

|

Импорт |

тыс. тонн |

458 |

482 |

|

Экспорт |

тыс. тонн |

334 |

270 |

|

Емкость рынка |

тыс. тонн |

1903 |

1511 |

До недавнего времени в наибольших объемах импортировался линейный полиэтилен, так как действующие в России объемы производства не покрывают потребностей производителей полиэтиленовых пакетов и пленки. В 2015 году импортировалось 221 тыс. тонн ЛПЭНП, в 2018 году, в результате сокращения выпуска ПНД и замещения его ЛПЭНП на Нижнекамскнефтехиме, объем импорта ЛПЭНП составил всего 82,1 тыс. тонн., что почти в 2,7 раза ниже.

Таблица 9. Импорт ЛПЭНП в 2018 году в денежном и натуральном выражении по странам

|

Страны импорта |

млн. долл. США |

в % к итогу |

тыс. тонн |

в % к итогу |

Средняя цена импорта долл. США за 1 тонну |

|

Финляндия |

39,6 |

32,8% |

24,0 |

29,3% |

1647,1 |

|

Корея |

26,3 |

21,8% |

18,9 |

23,0% |

1389,6 |

|

США |

7,7 |

6,4% |

5,2 |

6,3% |

1487,7 |

|

Саудовская Аравия |

11,6 |

9,6% |

8,8 |

10,8% |

1309,3 |

|

Беларусь |

15,1 |

12,5% |

11,9 |

14,5% |

1265,4 |

|

Германия |

5,2 |

4,3% |

2,8 |

3,4% |

1829,9 |

|

Иран |

2,5 |

2,1% |

2,0 |

2,5% |

1249,3 |

|

Нидерланды |

1,1 |

0,9% |

0,7 |

0,9% |

1507,9 |

|

Франция |

1,6 |

1,3% |

1,0 |

1,2% |

1541,5 |

|

Таиланд |

2,1 |

1,8% |

1,4 |

1,7% |

1537,2 |

|

Другие страны |

7,9 |

6,6% |

5,2 |

6,4% |

1511,6 |

|

Всего |

120,7 |

100,0% |

82,1 |

100,0% |

1469,4 |

Источник: ФТС

За счет импорта отечественные переработчики приобретали те виды полиэтилена, которые не производятся в России. Запуск в 2019 году производства металлоценового линейного полиэтилена низкой плотности будет и дальше способствовать импортозамещению. В числе крупнейших поставщиков ЛПЭНП на внутренний рынок – производители из Финляндии (Borealis, Ineos,) и Кореи (Daelim, Hanwha), на долю которых приходится более 52% всего импорта.

Таблица 10. Экспорт ЛПЭНП в 2018 году в денежном и натуральном выражении по странам

|

Страны экспорта |

млн. долл. США |

в % к итогу |

тыс. тонн |

в % к итогу |

Средняя цена экспорта долл. США за 1 тонну |

|

Украина |

3,39 |

30,4% |

2,31 |

29,2% |

1464,7 |

|

Казахстан |

3,19 |

28,6% |

2,50 |

31,6% |

1278,5 |

|

Беларусь |

2,95 |

26,4% |

1,91 |

24,1% |

1544,2 |

|

Узбекистан |

1,43 |

12,8% |

1,00 |

12,6% |

1429,7 |

|

Китай |

0,07 |

0,7% |

0,10 |

1,2% |

773,6 |

|

Вьетнам |

0,04 |

0,4% |

0,05 |

0,6% |

910,0 |

|

Литва |

0,03 |

0,3% |

0,02 |

0,3% |

1600,1 |

|

Щвейцария |

0,02 |

0,2% |

0,02 |

0,2% |

1264,9 |

|

Киргизия |

0,01 |

0,1% |

0,01 |

0,1% |

1624,7 |

|

Армения |

0,01 |

0,1% |

0,01 |

0,1% |

1458,7 |

|

Другие страны |

0,01 |

0,1% |

0,00 |

0,1% |

1566,7 |

|

Всего |

11,15 |

100,0% |

7,91 |

100,0% |

1409,3 |

Источник: ФТС

Небольшие объемы внутреннего производства ЛПЭНП не позволяют осуществлять экспорт, так как продукция широко востребована на внутреннем рынке.

Таблица 11. Емкость российского рынка ЛПЭНП в 2018-2019 гг. в натуральном выражении

|

Показатели |

Ед. изм. |

2018 |

9 мес. 2019 |

|

Производство |

тыс. тонн |

165 |

127 |

|

Импорт |

тыс. тонн |

82 |

60 |

|

Экспорт |

тыс. тонн |

8 |

6 |

|

Емкость рынка |

тыс. тонн |

239 |

180 |

Емкость рынка ЛПЭНП в 2018 году составляла 239 тыс. тонн или около 337 млн долл. США, по нашим оценкам, в 2019 году она осталась прежней.

Таблица 12. Импорт ПНД в 2018 году в денежном и натуральном выражении по странам

|

Страны импорта |

млн. долл. США |

в % к итогу |

тыс. тонн |

в % к итогу |

Средняя цена импорта долл. США за 1 тонну |

|

Беларусь |

62,6 |

28,1% |

53,0 |

35,5% |

1180,3 |

|

Германия |

45,1 |

20,2% |

23,3 |

15,6% |

1936,8 |

|

Корея |

31,4 |

14,1% |

22,1 |

14,8% |

1423,5 |

|

Саудовская Аравия |

14,5 |

6,5% |

10,9 |

7,3% |

1324,2 |

|

США |

12,7 |

5,7% |

8,0 |

5,4% |

1587,6 |

|

Нидерланды |

7,9 |

3,5% |

5,1 |

3,4% |

1546,9 |

|

Бельгия |

6,2 |

2,8% |

3,3 |

2,2% |

1891,9 |

|

Норвегия |

5,7 |

2,6% |

3,1 |

2,1% |

1867,5 |

|

Израиль |

5,4 |

2,4% |

1,7 |

1,2% |

3103,2 |

|

Швеция |

4,2 |

1,9% |

2,1 |

1,4% |

1966,4 |

|

Прочие страны |

27,2 |

12,2% |

16,9 |

11,3% |

1612,1 |

|

Всего |

222,7 |

100,0% |

149,4 |

100,0% |

1490,7 |

Источник: ФТС

Общий объем импорта ПНД в 2018 году составил 149,4 тыс. тонн на сумму 222,7 млн долл. США, за 9 мес. 2019 года импорт достиг 139 тыс. тонн, что позволяет рассчитывать на рост величины импорта по итогам года. Это обусловлено сокращением производства ПНД из-за технических простоев, а также замещением его производства на ЛПЭНП на Нижнекамскнефтехиме. Основными поставщиками ПНД на российский рынок являются предприятия Беларуси (Полимир), на долю которых приходится более 35,5% российского импорта. Белорусские производители активно наращивают внутреннее производство ПНД, хотя и не имеют хорошей сырьевой базы, а закупают СУГ и нафту в России со скидкой, которая недоступна отечественным химзаводам. Продажа ПНД на экспорт по низким ценам дает возможность белорусским производителям вытеснять с рынков российский ПНД. Завершение налогового маневра, возможно, исправит создавшуюся ситуацию и позволит российским предприятиям конкурировать с белорусскими компаниями не только по качеству, но и по цене.

Таблица 13. Экспорт ПНД в 2018 году в денежном и натуральном выражении по странам

|

Страны экспорта |

млн. долл. США |

в % к итогу |

тыс. тонн |

в % к итогу |

Средняя цена экспорта долл. США за 1 тонну |

|

Китай |

72,8 |

34,3% |

67,7 |

37,8% |

1075,0 |

|

Украина |

35,1 |

16,5% |

28,3 |

15,8% |

1240,3 |

|

Казахстан |

23,1 |

10,9% |

17,8 |

9,9% |

1298,7 |

|

Беларусь |

29,3 |

13,8% |

21,9 |

12,2% |

1338,2 |

|

Литва |

9,6 |

4,5% |

8,2 |

4,6% |

1168,4 |

|

Узбекистан |

17,5 |

8,3% |

13,6 |

7,6% |

1288,0 |

|

Сербия |

1,5 |

0,7% |

1,2 |

0,7% |

1177,2 |

|

Польша |

6,9 |

3,2% |

6,0 |

3,4% |

1146,7 |

|

Киргизия |

2,5 |

1,2% |

1,8 |

1,0% |

1358,8 |

|

Латвия |

0,7 |

0,3% |

0,6 |

0,3% |

1174,4 |

|

Прочие страны |

13,5 |

6,4% |

12,0 |

6,7% |

1127,9 |

|

Всего |

212,3 |

100,0% |

179,1 |

100,0% |

1185,8 |

Источник: ФТС

Объем экспорта ПНД в 2018 году составлял 179 тыс. тонн и превышал импорт на почти на 20%, падение внутреннего производства сократило и экспорт. За 9 мес. 2019 года было экспортировано 140 тыс. тонн ПНД. Основным покупателем российского ПНД является Китай, на долю которого в 2018 году приходилось 37,8% экспорта в натуральном выражении. Начавший в конце 2019 года работу «Запсибнефтехим», существенно изменит структуру экспортного рынка, если сможет обеспечить интерес зарубежных покупателей к выпускаемой им продукции.

Таблица 14. Емкость рынка ПНД в 2018-2019 гг. в натуральном выражении

|

Показатели |

Ед. изм. |

2018 |

9 мес. 2019 |

|

Производство |

тыс. тонн |

960 |

651 |

|

Импорт |

тыс. тонн |

149 |

139 |

|

Экспорт |

тыс. тонн |

179 |

140 |

|

Емкость рынка |

тыс. тонн |

931 |

650 |

Емкость рынка ПНД в 2018 году составляла 931 тыс. тонн или около 1 млрд долл. США, по нашим оценкам, в 2019 году она снизилась до 837 тыс. тонн, что обусловлено падением внутреннего производства и спроса на ПНД. Сужающийся российский рынок ПНД не позволит такому крупному игроку как «Запсибнефтехим» при выходе сосредоточиться на внутреннем рынке и вынудит искать покупателей за рубежом.

Проведенный анализ показывает, что российский рынок ПВД является вполне самодостаточным, а материал отечественного производства удовлетворяет потребности на более чем 85%. Оставшиеся 15%, в большей мере, формируются потребностями переработчиков в специальных марках, которые в России не выпускаются.

Таблица 15. Импорт ПВД в 2018 году в денежном и натуральном выражении по странам

|

Страны импорта |

млн. долл. США |

в % к итогу |

тыс. тн |

в % к итогу |

Средняя цена импорта долл. США за 1 тонну |

|

Узбекистан |

139,4 |

42,1% |

122,1 |

53,9% |

1141,4 |

|

Корея |

49,2 |

14,8% |

12,8 |

5,6% |

3846,9 |

|

Германия |

36,4 |

11,0% |

20,9 |

9,2% |

1744,2 |

|

ОАЭ |

17,8 |

5,4% |

13,1 |

5,8% |

1359,5 |

|

Италия |

14,0 |

4,2% |

7,4 |

3,3% |

1894,1 |

|

Беларусь |

12,5 |

3,8% |

10,0 |

4,4% |

1252,5 |

|

Украина |

9,5 |

2,9% |

7,6 |

3,3% |

1255,5 |

|

Бельгия |

9,1 |

2,8% |

4,8 |

2,1% |

1909,2 |

|

Франция |

7,7 |

2,3% |

4,4 |

1,9% |

1763,9 |

|

Саудовская Аравия |

7,3 |

2,2% |

5,0 |

2,2% |

1457,5 |

|

Другие станы |

28,5 |

8,6% |

18,6 |

8,2% |

1530,2 |

|

Всего |

331,4 |

100,0% |

226,6 |

100,0% |

1462,6 |

Источник: ФТС

Общий объем импорта ПВД в 2018 году составил 226,6 тыс. тонн на сумму 331,4 млн долл. США, при этом более 53% ПВД закупалось в Узбекистане. За 9 мес. 2019 года импорт достиг 283,9 тыс. тонн. Рост импорта обусловлен сокращением производства ПВД из-за технических простоев, низким уровнем цен на ПВД, поставляемом из Узбекистана, а также отсутствием новых мощностей, ограничивающим внутреннее производство.

Таблица 16. Экспорт ПВД в 2018 году в денежном и натуральном выражении по странам

|

Страны экспорта |

млн. долл. США |

в % к итогу |

тыс. тонн |

в % к итогу |

Средняя цена экспорта долл. США за 1 тонну |

|

Казахстан |

78,3 |

40,4% |

54,9 |

37,4% |

1424,9 |

|

Беларусь |

41,0 |

21,2% |

30,3 |

20,6% |

1354,3 |

|

Китай |

12,0 |

6,2% |

10,3 |

7,0% |

1161,3 |

|

Украина |

10,1 |

5,2% |

7,6 |

5,2% |

1337,3 |

|

Сербия |

9,0 |

4,7% |

7,3 |

5,0% |

1232,8 |

|

Конго |

7,0 |

3,6% |

7,1 |

4,8% |

990,1 |

|

Намибия |

4,1 |

2,1% |

4,1 |

2,8% |

987,1 |

|

Турция |

3,8 |

2,0% |

2,7 |

1,9% |

1412,6 |

|

Азербайджан |

3,8 |

2,0% |

2,8 |

1,9% |

1385,0 |

|

Болгария |

3,7 |

1,9% |

2,8 |

1,9% |

1300,5 |

|

Другие станы |

20,8 |

10,8% |

17,0 |

11,6% |

1226,7 |

|

Всего |

193,7 |

100,0% |

146,9 |

100,0% |

1318,2 |

Источник: ФТС

Объем экспорта ПВД в 2018 году составлял 147 тыс. тонн. За 9 мес. 2019 года было экспортировано 140 тыс. тонн ПНД. Основным покупателем российского ПВД является Казахстан, на долю которого в 2018 году приходилось 37,4% экспорта в натуральном выражении. Рынок ПВД в ближайшей перспективе не претерпит серьезных изменений и продолжит стагнировать. Существующие в России производственные мощности, ориентированные на выпуск ПВД, практически не модернизируются, а сроки реализации новых проектов производств пока не определены. Поэтому емкость рынка ПВД в 2020 году, по нашим оценкам, продолжит сокращаться.

Таблица 17. Емкость рынка ПВД в 2018-2019 гг. в натуральном выражении

|

Показатели |

Ед. изм. |

2018 |

9 мес. 2019 |

|

Производство |

тыс. тонн |

654 |

520 |

|

Импорт |

тыс. тонн |

226 |

284 |

|

Экспорт |

тыс. тонн |

147 |

123 |

|

Емкость рынка |

тыс. тонн |

733 |

681 |

Емкость рынка ПВД в 2018 году составляла 733 тыс. тонн или около 837 млн долл. США, по нашим оценкам, в 2019 году она не изменилась, так как нет факторов способных подтолкнуть рынок.

Проведенный анализ показывает, что в ближайшие годы рынок полиэтилена будет развиваться неравномерно, выход на рынок крупных игроков, специализирующихся на производстве востребованных трубных, пленочных и других марок полиэтилена, способен сделать рынок экспортно-ориентированным и сократить объемы импорта полиэтилена до 10-12%.