Таблиц 1. ТОП-30 крупнейших производителей колбасных изделий

|

Место в рейтинге 2018 |

Место в рейтинге 2017 |

Наименование организации |

Регион |

Основной вид деятельности в соответствии с ОКВЭД |

|

1 |

1 |

ОАО «Останкинский мясоперерабатывающий комбинат» |

Москва |

Переработка и консервирование мяса |

|

2 |

2 |

ОАО «Черкизовский МПЗ» |

Москва |

Переработка и консервирование мяса |

|

3 |

3 |

ОАО «Великолукский мясокомбинат» |

Псковская область |

Производство соленого, вареного, запеченого, копченого, вяленого и прочего мяса |

|

4 |

5 |

ООО «МПК «Атяшевский» |

Республика Мордовия |

Производство соленого, вареного, запеченого, копченого, вяленого и прочего мяса |

|

5 |

4 |

ЗАО «Стародворские колбасы» |

Владимирская область |

Производство колбасных изделий |

|

6 |

7 |

ООО «Мираторг Запад» |

Калининградская область |

Производство продукции из мяса убойных животных и мяса птицы |

|

7 |

6 |

ЗАО «Микояновский мясокомбинат» |

Москва |

Переработка и консервирование мяса |

|

8 |

9 |

ООО «Дмитрогорский мясоперерабатывающий завод» |

Тверская область |

Производство продукции из мяса убойных животных и мяса птицы |

|

9 |

11 |

ООО «Гагарин-Останкино» |

Смоленская область |

Переработка и консервирование мяса |

|

10 |

10 |

ООО «Мясокомбинат Бобровский» |

Воронежская область |

Переработка и консервирование мяса |

|

11 |

15 |

ООО Мясокомбинат «Звениговский» |

Республика Марий Эл |

Производство соленого, вареного, запеченого, копченого, вяленого и прочего мяса |

|

12 |

8 |

ООО «Мясокомбинат «Павловская Слобода» |

Московская область |

Производство соленого, вареного, запеченого, копченого, вяленого и прочего мяса |

|

13 |

14 |

ООО «Дымовское колбасное производство» |

Москва |

Производство продукции из мяса убойных животных и мяса птицы |

|

14 |

13 |

АО «Омский бекон» |

Омская область |

Производство продукции из мяса убойных животных и мяса птицы |

|

15 |

20 |

ОАО «Великоновгородский мясной двор» |

Новгородская область |

Производство соленого, вареного, запеченого, копченого, вяленого и прочего мяса |

|

16 |

21 |

ЗАО «Мясная галерея» |

Владимирская область |

Производство продукции из мяса убойных животных и мяса птицы |

|

17 |

12 |

АО «Мясокомбинат Клинский» |

Московская область |

Производство продукции из мяса убойных животных и мяса птицы |

|

18 |

16 |

ООО «РКЗ-Тавр» |

Ростовская область |

Производство продукции из мяса убойных животных и мяса птицы |

|

19 |

18 |

ООО «Сибирская продовольственная компания» |

Новосибирская обл. |

10.1 Переработка и консервирование мяса и мясной пищевой продукции |

|

20 |

17 |

ООО «Ратимир» |

Приморский край |

Производство продукции из мяса убойных животных и мяса птицы |

|

21 |

19 |

ООО «Кудряшовский мясокомбинат» |

Новосибирская обл. |

Производство мяса в охлажденном виде |

|

22 |

26 |

ООО «Заволжский мясокомбинат» |

Тверская область |

Производство мяса в охлажденном виде |

|

23 |

22 |

ОАО «Царицыно» |

Москва |

Производство продукции из мяса убойных животных и мяса птицы |

|

24 |

27 |

ООО «Мясоперерабатывающий завод РЕМИТ» |

Московская область |

Производство продукции из мяса убойных животных и мяса птицы |

|

25 |

23 |

ЗАО «Йошкар-Олинский мясокомбинат» |

Республика Марий Эл |

Переработка и консервирование мяса |

|

26 |

24 |

ООО «ПИТ-Продукт» |

Ленинградская область |

Производство колбасных изделий |

|

27 |

31 |

АО «Сибирская аграрная группа» |

Томская область |

Производство продукции из мяса убойных животных и мяса птицы |

|

28 |

28 |

ЗАО «Атрус» |

Ярославская область |

Производство соленого, вареного, запеченого, копченого, вяленого и прочего мяса |

|

29 |

29 |

АО «Сочинский мясокомбинат» |

Краснодарский край |

Производство соленого, вареного, запеченого, копченого, вяленого и прочего мяса |

|

30 |

25 |

ООО ПКО «Отечественный продукт» |

Калининградская область |

Производство продукции из мяса убойных животных и мяса птицы |

По итогам 2018 года первая тройка рынка колбасных изделий не изменилась:

-

Лидером отрасли является «Останкинский мясоперерабатывающий комбинат», под маркой которого выпускается более 100 наименований колбасных изделий. Комбинат в 2018 году выпустил 226 тысяч тонн продукции.

-

На второй позиции «Черкизовский мясоперерабатывающий завод», входящий в группу компаний «Черкизово» - лидера мясной отрасли России. Результат 2018 года – переработка 230 тысяч тонн продукции, из которых 107 тыс. тонн составляют колбасные изделия.

-

На третьей позиции рейтинга остается «Великолукский мясокомбинат», входящий в Великолукский агропромышленный холдинг и выпускающий более 200 наименований колбасных изделий.

Краткая характеристика рынка колбасной продукции России

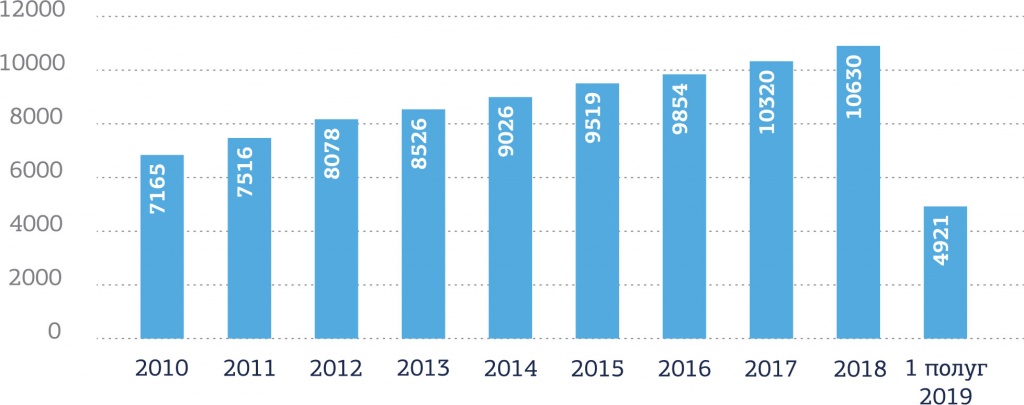

Производство мяса в России непрерывно растет, не реагируя на кризисные явления в экономике, и в 2018 году оно составило 10,6 млн. тонн, что на 3% выше значений предыдущего года. По прогнозам, в 2019 году прирост составит еще 2-2,5%.

Рис. 1. Динамика производства мяса в России за 2010 - 1 полуг. 2019 гг., тыс. тонн

Источник: Росстат

Основным драйвером роста является государственная поддержка производителей, направленная на инвестиции в животноводство, но снижение реальных располагаемых доходов населения существенно ограничивает спрос.

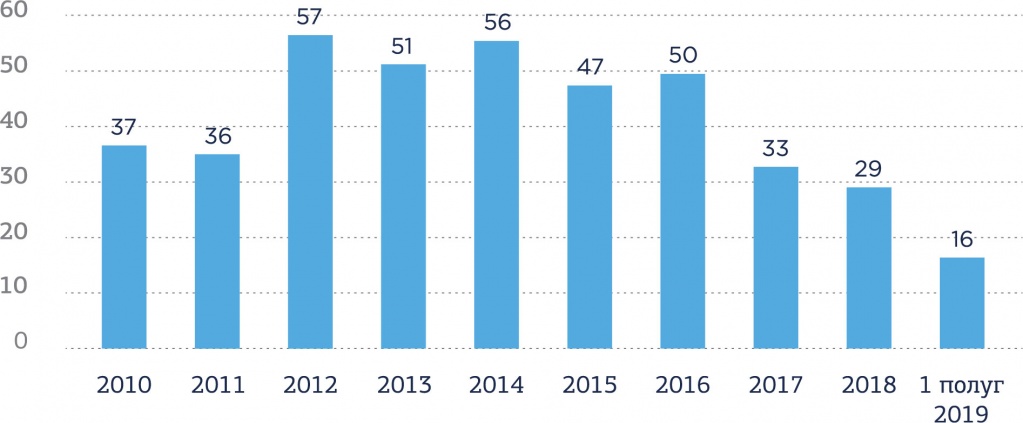

Подавляющая часть производимого мяса идет на личное потребление, по данным Росстата в 2018 году потребление мяса и мясопродуктов составило 75 кг на душу населения в год, из которых 35 кг – мясо птицы, 25 кг – свинина и 15 кг - говядина. В 2018 году в среднем российский обыватель затрачивал на приобретения мяса и колбасных изделий 1,8 тыс. рублей в месяц, а удельный вес всех его затрат на питание составил около 36% в потребительских расходах, что не оставляет возможностей для дополнительных трат, поэтому рассчитывать на положительную динамику потребительского спроса на колбасную продукцию пока не приходится.

Рис. 2. Производственное потребление мяса в России за 2010-1 полуг. 2019 гг., тыс. тонн

Источник: Росстат

На промышленную переработку направляется лишь 0,4% отечественного производства мяса, поэтому благоприятные тенденции, отмечаемые на рынке мяса, никак не сказываются на развитии его переработки, при этом колбасное производство обеспечено достаточным объемом сырьевых ресурсов для расширения.

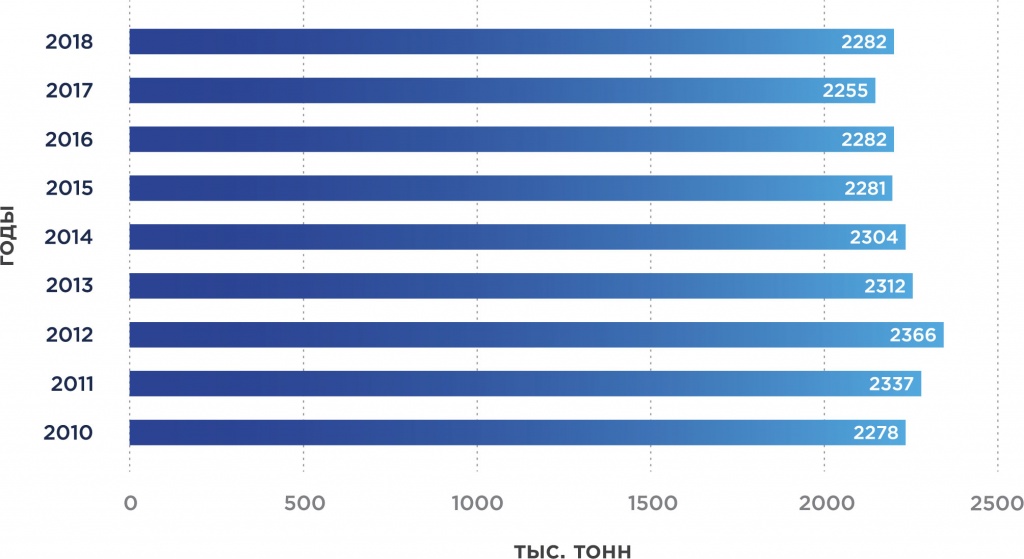

Объем рынка переработки и консервирования мяса в 2018 году вырос на 6,8% и в денежном выражении составил 1,75 трлн рублей, но в натуральном выражении производство колбас увеличилось лишь на 1,2%, значит основной причиной такого роста стало повышение цен, что в условиях ограниченного спроса не сможет обеспечить сохранения положительной динамики на ближайшую перспективу.

Рис. 3. Динамика производства колбасных изделий за 2010-2018 гг., тыс. тонн

Источник: Росстат

В последние 4 года производство колбас явно стагнирует и не демонстрирует каких-либо тенденций, почти не меняется его структура:

Рис. 4. Структура российского производства колбас в натуральном выражении за 2010-2018 гг., тыс. тонн

Источник: Росстат

Традиционный ассортимент колбасных изделий включает: вареные колбасы (вареные, фаршированные, диетические, мясные хлебы и пр.); полукопченые и копченые (сырокопченые и варено-копченые) колбасы; сосиски и сардельки; ливерные и кровяные колбасы, зельцы, студни, паштеты; субпродуктовые колбасы и пр.

Основной объем отечественного производства колбасных изделий, т.е. около 68% приходится на вареные колбасы, сосиски, сардельки, шпикачки и колбасный хлеб.

Копченые, полукопченые, сырокопченые колбасы также популярны у потребителя, поэтому их доля в общей структуре производства – около 28,4%. Колбасные изделия, приготовленные из термически обработанных ингредиентов, такие как заливные, зельцы, паштеты, студни и ливерные колбасы занимают лишь 3,5%. А кровяные и жареные колбасы производятся в малых объемах.

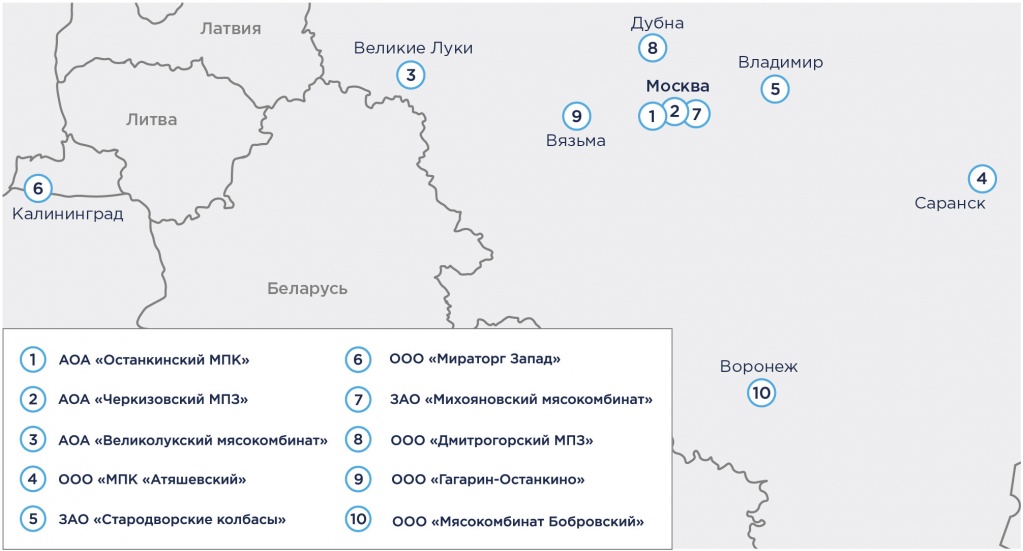

Рис. 5. География ТОП-10 крупнейших производителей колбасных изделий в России

Отсутствие каких-либо заметных трендов в динамике рынка не означает, что отрасль совсем не меняется. Развитие технологий позволяет осуществлять глубокую переработку костной ткани и субпродуктов, что снижает потери при убое скота и первичной переработке мяса. Для снижения себестоимости готовой продукции и увеличения рентабельности производители могут включать в состав колбасных изделий, помимо мяса и специй, множество различных ингредиентов, таких как: мясо птицы, соевый белок, белково-жировая эмульсия, эмульсия из свиной шкурки, сухое молоко, манная крупа и ряд других добавок, широко применяемых в колбасном производстве. Снижение доли мяса в готовой продукции существенно ее удешевляет и делает более доступной для потребителя, но сказывается на качестве, а разнообразие в ассортименте позволяет поддерживать спрос.

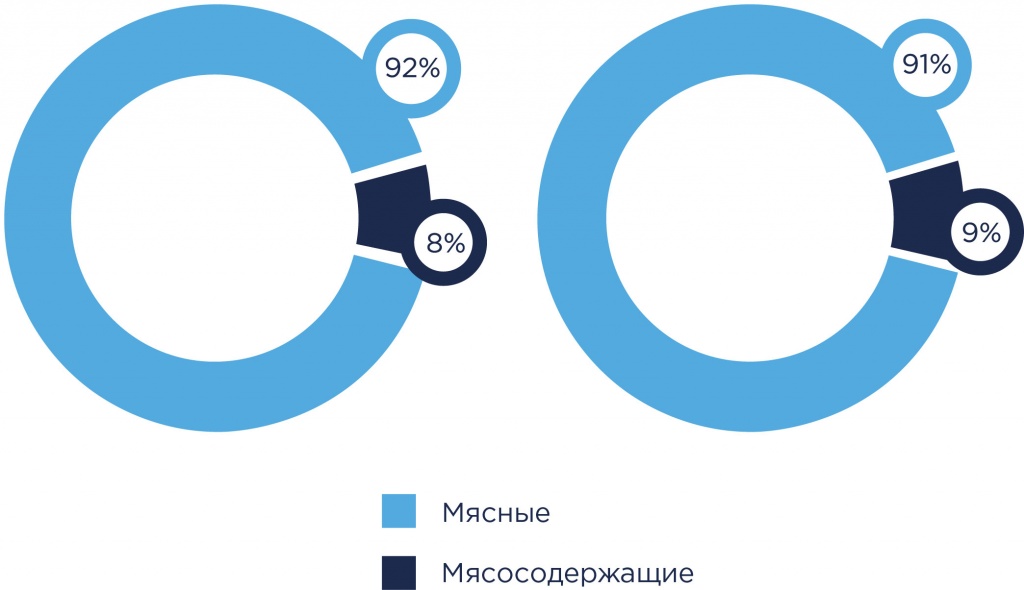

Если в 1991 году при сопоставимом выпуске колбас и мясопродуктов производственное потребление мяса составляло 346 тысяч тонн, то к 2018 году оно сократилось до 29,1 тысяч тонн. Это означает, что мяса в колбасных изделиях стало в 10,5 раз меньше, а производители колбас активно используют мясо птицы, как более дешевое. Сегодня колбасную продукцию принято делить на две категории: мясную и мясосодержащую. Отличия заключаются в том, что в мясной колбасной продукции доля мясных ингредиентов (не только сортового мяса, но и обрези, шкурки, костей, крови, желатина, диафрагмы, а также других субпродуктов) должна быть более 60%, а в мясосодержащей, их соответственно меньше.

Поэтому крупные производители, стремясь удовлетворить спрос в категории цен «ниже средней», уменьшают содержание сортового мяса, а в мясосодержащей колбасной продукции его может быть, например, всего 5-10 процентов.

Рис. 6. Доля мясосодержащей и мясной продукции в ассортименте колбасных изделий в 2018 г., в %

Качественное изменение колбасного производства позволяет промышленным предприятиям ориентироваться на выпуск широкого ассортимента доступной для массового потребителя мясной и мясосодержащей колбасной продукции с содержанием мяса в границах, разрешенных действующими российскими стандартами. Однако, в таких условиях мелкие производители колбас, выпускающие колбасы из натурального мяса, не выдерживают конкуренции и часто уходят с рынка.

Таблица 2. Ассортимент колбасной продукции крупнейших производителей

|

Компания |

Колбасы вареные |

Сосиски, сардельки |

Ветчины |

Копченые колбасы |

Мясные деликатесы |

Субпродуктовые колбасы |

Мясные полуфабрикаты |

Прочая продукция |

|

ОАО «Останкинский мясоперерабатывающий комбинат» |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

|

ОАО «Черкизовский МПЗ» |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

|

ОАО «Великолукский мясокомбинат» |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

|

|

ООО «МПК «Атяшевский» |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

|

ЗАО «Стародворские колбасы» |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

◉ |

|

Крупные производители предоставляют покупателям все виды колбасной продукции в широком ассортименте. Часть колбас выпускается по ГОСТам, которые строго регламентируют состав исходного сырья, количество белков, жиров и углеводов, но большинство колбас выпускаются по разработанным производителем и утвержденным ТУ.

Высокая конкуренция заставляет производителей колбасных изделий увеличивать ассортимент, когда в продуктовую линейку включают колбасные нарезки, разнообразные мясные деликатесы. Введенные антироссийские санкции и проводимая политика импортозамещения позволили отечественным производителям освоить выпуск сыровяленых колбас, по качеству не уступающих продукции европейских производителей. Традиционный ассортимент дополняется новыми видами продукции, например, компания «Дымов» предлагает покупателям мясные снеки, в числе которых чипсы, стрипсы и маленькие колбаски, а компания «Ратимир» производит чипсы из свинины и мяса птицы.

Некоторые производители реализуют колбасную продукцию под одним брендом (например, Великолукский комбинат), но большинство крупных мясопереработчиков предпочитают регистрировать товарные знаки под определенную линейку продуктов.

Таблица 3. Популярные бренды колбасной продукции крупнейших производителей

|

Производитель |

Бренды |

|

ОАО «Останкинский мясоперерабатывающий комбинат» |

Останкинский, ОСТАНКИНО, «Папа может!», «Сосиска.ру», Сливочные, Мужская еда, Старославянская, Казачья, Тельяччи, Коровино, Деревенская, Чистая страна, ПИКНИК, Малышок |

|

ОАО «Черкизовский МПЗ» |

Черкизовский, Cherkizovo, Троицкая, Застольная, МясникоFF, Бельканто, Сервелетто, Кремлевский,Зельцбург, |

|

ОАО «Великолукский мясокомбинат» |

Великолукский мясокомбинат |

|

ООО «МПК «Атяшевский» |

Деревенский дворик, Ладные да складные, Бабушка Талина |

|

ЗАО «Стародворские колбасы» |

Стародворье, Стародворская, Доктор Бутер, Вязанка, Славница, Гриллеры, Славица |

|

ЗАО «Микояновский мясокомбинат» |

Охотный Ряд, Спасская, Молодецкая, Mikoyan, Москворецкая, Красная площадь, Губернские ряды, Фермерская, Ням-Ням |

|

ООО «Дмитрогорский мясоперерабатывающий завод» |

Дмитрогорский, Ближние горки, Зеленый град |

|

ООО «Мясокомбинат Бобровский» |

Бобровский мясокомбинат, Мясной букет |

Внешняя торговля колбасной продукцией

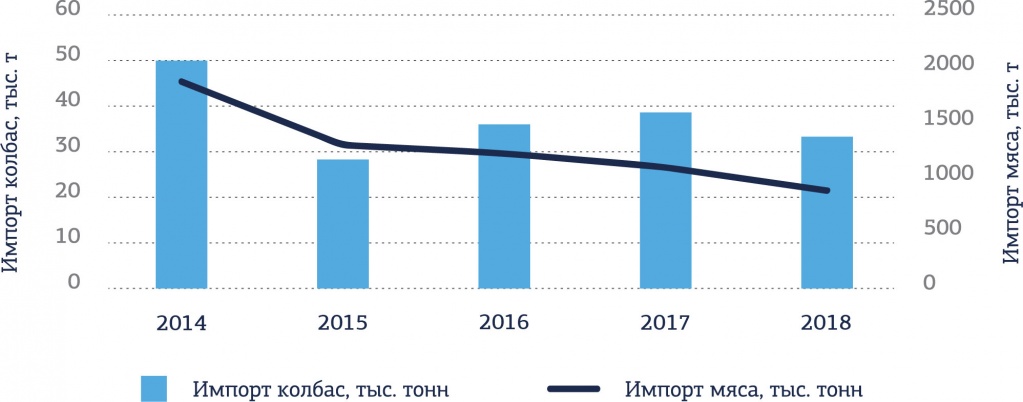

Рынок колбасных изделий представлен в основном продукцией отечественного производства, доля импорта в натуральном выражении составляет всего 1,5%.

Рис. 7. Динамика импорта мяса и колбасных изделий в Россию за 2014-2018 гг., тыс. тонн

Источник: Росстат

Кризисные явления, наблюдаемые после введения антироссийских санкций, существенно сократили импорт мяса, который с 2014 года упал в 2,2 раза в натуральном выражении, однако импорт колбасных изделий сократился всего на 30%.

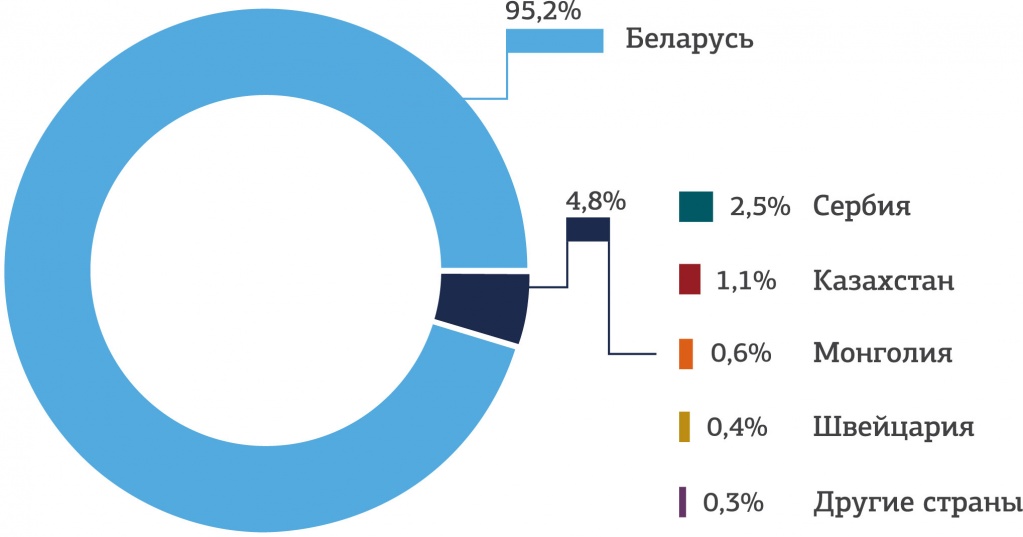

Санкционный запрет ограничил поставки из европейских стран, и основными зарубежными поставщиками колбасных изделий в Россию являются предприятия Беларуси, на долю которых приходится 95,2% всего российского импорта.

Рис. 8. ТОП-5 зарубежных стран-поставщиков колбасной продукции в Россию в 2018 г. (в денежном выражении, в %)

Источник: Росстат

Крупные производители колбас обычно являются частью агрохолдингов, которые замыкают весь производственный цикл от кормовой базы и выращивания сельскохозяйственных животных до производства и реализации колбасных изделий в специализированных магазинах. Большинство мясопереработчиков предпочитают использовать сырье отечественного производства, и лишь некоторые компании закупают мясо в Бразилии, Аргентине, Парагвае, Колумбии и Уругвае. Однако многие ингредиенты, используемые при производстве колбас, в России не производятся. Например, стабилизаторы качества мясных продуктов выпускаются в Австрии, Германии и во Франции, где их закупают крупные производители колбасных изделий. Мелкие производители приобретают стабилизаторы и вкусовые добавки на российском рынке у дистрибьютеров.

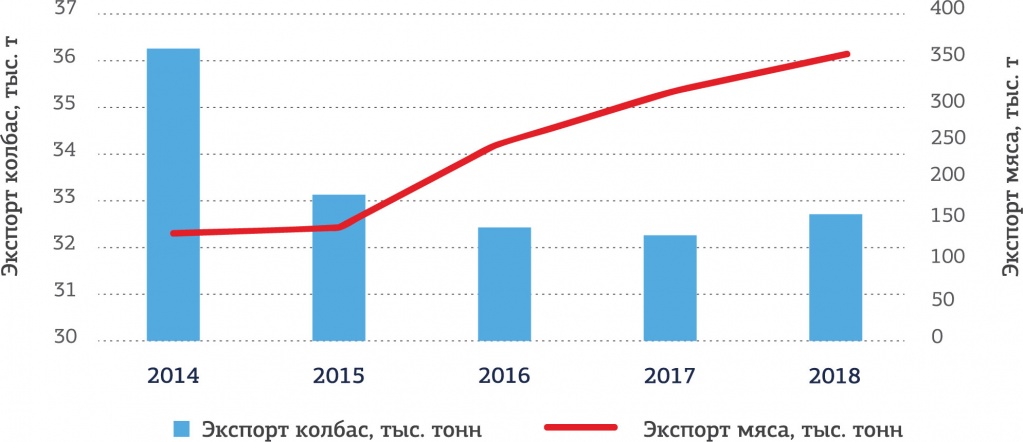

Экспорт мяса с 2014 года вырос в 2,6 раза, а продажи за рубеж колбасных изделий наоборот снизились на 10%.

Рис. 9. Динамика экспорта мяса и колбасных изделий в Россию за 2014-2018 гг., тыс. тонн

Источник: Росстат

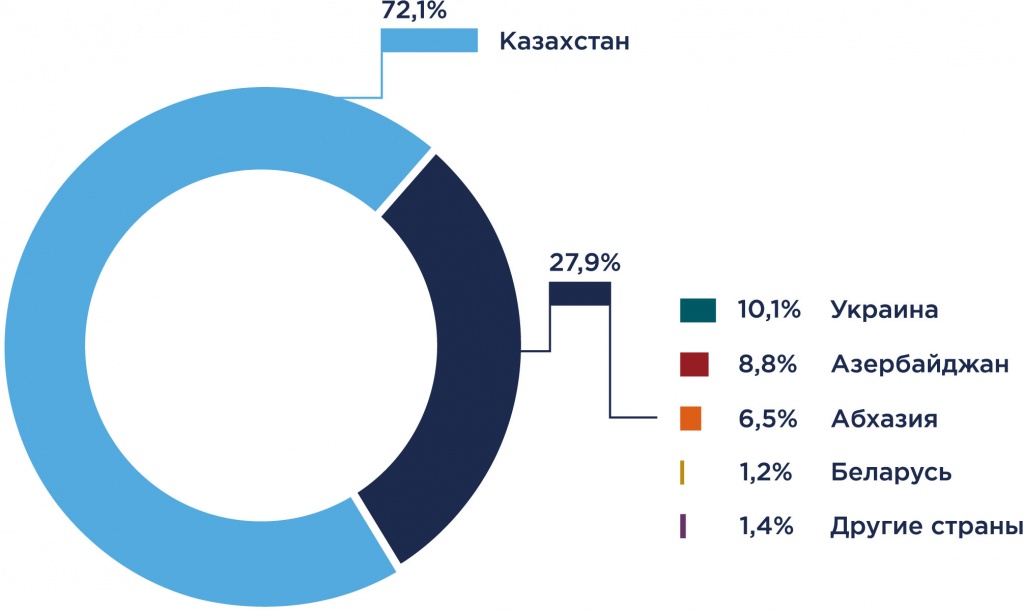

В натуральном выражении экспорт колбасной продукции по размерам сопоставим с импортом, а в 2015 год, сразу после введения санкций, он даже превысил импорт. В 2018 году на экспорт направлялось около 1,4% выпускаемой в России продукции, что свидетельствует о низкой конкурентоспособности российских колбас на зарубежных рынках. Традиционные рынки сбыта в странах бывшего СССР сегодня активно занимает более дешевая продукция белорусских производителей.

Тем не менее, основным покупателем нашей колбасы является Казахстан, в который поставляется 72,1% всего российского экспорта в денежном выражении (и 77,9% в натуральном выражении).

Рис. 10. ТОП-5 зарубежных стран-покупателей колбасной продукции в Россию в 2018 г. (в денежном выражении, в %)

Источник: Росстат

Таблица 4. Экспорт колбасной продукции крупнейшими производителями

|

Производители |

Направления экспорта |

|

ОАО «Черкизовский МПЗ» |

Азербайджан, Гонконг, Украина, Казахстан |

|

ОАО «Великолукский мясокомбинат» |

Гонконг |

|

ЗАО «Микояновский мясокомбинат» |

Грузия |

|

ООО «Мираторг Запад» |

Азербайджан, Казахстан |

Источник: ФТС

Ценообразование на рынке колбасных изделий

Значительная часть колбасной продукции, выпускаемой крупными производителями, относится к среднему ценовому сегменту и ориентирована на потребителей, предпочитающих продукцию хорошего качества по доступным ценам.

Розничные цены на колбасные изделия зависят от качества сырья, используемого в их производстве. Мясосодержащая колбасная продукция продается в розницу по цене в 2-3 раза дешевле мясных колбас.

Рост потребительских цен на колбасные изделия за 2018 г. отмечается на уровне 5,4% на сырокопченую колбасу, на 5,7% - выросли цены на полукопченую и копченую колбасу, и на 6,1% произошло увеличение цены вареной колбасы, что несколько выше темпов инфляции.

Отмеченный в 2018 году рост цен на колбасную продукцию объяснялся увеличением цен на мясное сырье, особенно на куриное мясо, которое за год подорожало более чем на 20% из-за роста стоимости кормов и топлива, а также из-за сокращения импорта, сформировавшего дефицит курятины.

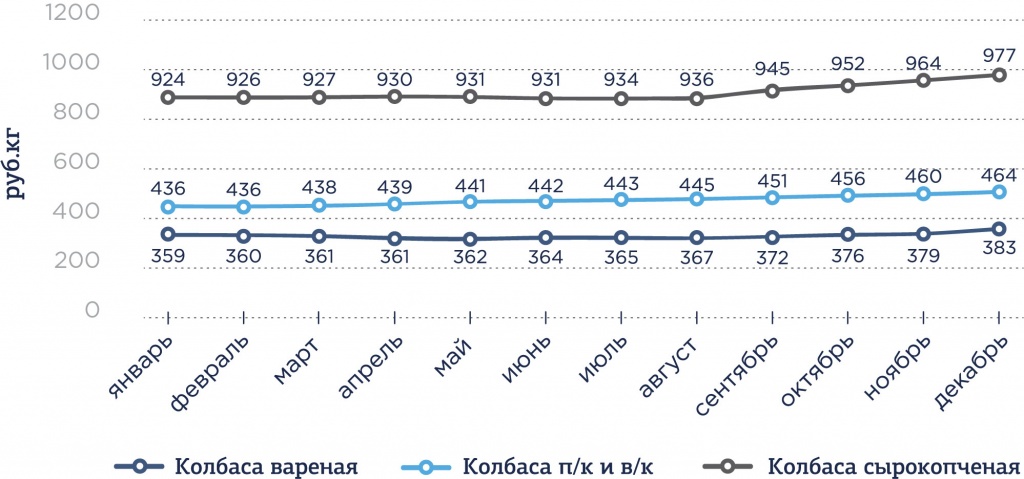

Рис.11. Средние потребительские цены на колбасную продукцию в России

Источник: Росстат

В 2019 году рост розничных цен на колбасную продукцию продолжается, причиной чего служит увеличение цен на мясо, происходящее из-за повышения ставки НДС с 10% до 20% на отдельные виды кормовых добавок для скота, исключенные из перечня льготного налогообложения. С 18% до 20% увеличилась также ставка НДС на сырокопченые, сыровяленые колбасы и мясные деликатесы, поэтому за 1 полугодие 2019 года рост цен на колбасную продукцию составил 2,5%-3,1%, а до конца 2019 года цены могут вырасти на 5,5%-6,1%.

Цены производителей колбасной продукции зависят от цен на мясо, так как именно мясное сырье занимает в среднем около 50-52 процентов в стоимости колбасы. Расходы на материалы (сухое молоко, яичный порошок или меланж, оболочку, специи, стабилизаторы и вкусовые добавки) составляют 12-15 процентов в цене. Прочие текущие расходы формируют еще 27-32 процента к стоимости. Средний уровень рентабельности продаж для производителей колбас составляет около 6%.

Рис. 12. Средние цены производителей и розничные цены на колбасную продукцию в 2018 году, руб./кг

Источник: Росстат

В России средняя торговая наценка на вареные, полукопченые и копченые колбасы составляет около 62%, при этом оптовое звено (распространители) в целом наценивают от 15% до 30%, а розничное – около 30-40%.

Наиболее низкий уровень торговой наценки характерен для гипермаркетов, а также для дискаунтеров. Их торговая наценка составляет около 10-12% к ценам распространителей. Однако на практике сетевые покупатели имеют существенную (на 10-15%) скидку от цен распространителей, что позволяет им формировать рентабельность продаж колбасных изделий на уровне 30-40%.

Торговые сети также осуществляют разный уровень торговой наценки на реализуемую колбасную и деликатесную продукцию. Например, в магазинах сети «Пятерочка» уровень наценки на колбасные изделия в среднем составляет 45%. В магазинах «Магнит» уровень наценки составляет 35-40%.

Выводы по исследованию

Рынок колбасных изделий России почти независим от импорта, но его развитие приостановилось. Основная проблема, сдерживающая отечественных производителей – продолжающееся снижение покупательной способности населения.

Рынок в достаточной мере обеспечен сырьем, однако рост стоимости мяса вынуждает производителей повышать отпускные цены на колбасные изделия, что делает российскую продукцию неконкурентоспособной на внешних рынках и тормозит развитие экспорта.