1. Введение

Рекламный рынок России в 2025 году переживает одну из самых масштабных трансформаций в своей истории. После рекордного роста в 2024 году, когда общий объём рынка впервые превысил 900 млрд рублей (по данным АКАР и ADPASS), он продолжает уверенно развиваться, несмотря на высокую базу сравнения и ужесточение регуляторной среды. Аналитики прогнозируют дальнейший рост в диапазоне 15–30 % к концу 2025 года, что может вывести рынок на уровень 1,2–1,7 трлн рублей в зависимости от сценария.

Этот рост обусловлен не просто восстановлением экономической активности, а глубокими структурными изменениями. Ключевую роль играют ретейл-медиа, цифровые экосистемы и технологические инновации, такие как программатик-закупки и искусственный интеллект. Маркетплейсы — Wildberries, Ozon, Avito — превратились в мощные медиаплатформы, которые контролируют более 95 % сегмента retail media и привлекают рекордные рекламные бюджеты как от собственных продавцов, так и от крупных брендов. При этом рекламные расходы всё чаще концентрируются внутри замкнутых экосистем, таких как «Сбер», «Яндекс» и VK, где пользователь проходит весь путь от поиска до покупки, а рекламодатель получает высокую конверсию и сквозную аналитику.

Одновременно с этим меняется и регуляторная картина. С 1 сентября 2025 года вступает в силу полный запрет на рекламу в соцсетях Meta (Instagram и Facebook), что может привести к перераспределению до 30 млрд рублей бюджетов. Ужесточаются требования к маркировке рекламы, вводится 3%-ный сбор с доходов от интернет-рекламы, а блогеры с аудиторией свыше 10 тыс. подписчиков обязаны регистрироваться как рекламораспространители. Эти меры повышают прозрачность, но и увеличивают издержки, особенно для малого и среднего бизнеса.

Цель данного исследования — комплексно проанализировать текущее состояние и перспективы развития российского рекламного рынка в 2025 году. В работе будут рассмотрены ключевые сегменты рынка (digital, ТВ, OOH, аудио, печать), определены главные драйверы роста и риски, проанализированы тренды в технологиях и регулировании, а также представлен прогноз на ближайшие годы.

Источниками информации выступают отчёты АКАР, ADPASS, AdIndex, NMi Group, Okkam, Sostav, TAdviser, а также аналитические материалы крупнейших медиахолдингов и digital-платформ. Основной период анализа — 2023–2025 гг., акцент сделан на данных за 2024 год и прогнозах на 2025–2026 гг. Исследование адресовано маркетологам, рекламодателям, представителям агентств и платформ, а также всем, кто интересуется будущим коммуникаций в России.

2. Общий объём и динамика роста рекламного рынка России (2023–2025)

Российский рекламный рынок в 2023–2025 гг. переживает беспрецедентный рост и является одним из самых динамичных в мире. После значительного восстановления в 2023-м рынок в 2024-м продемонстрировал исторический рост, а в 2025-м продолжает уверенно развиваться, несмотря на высокую базу сравнения и ужесточение регуляторной среды.

2.1. Объём рынка в 2023–2024 гг.: рекордный рост

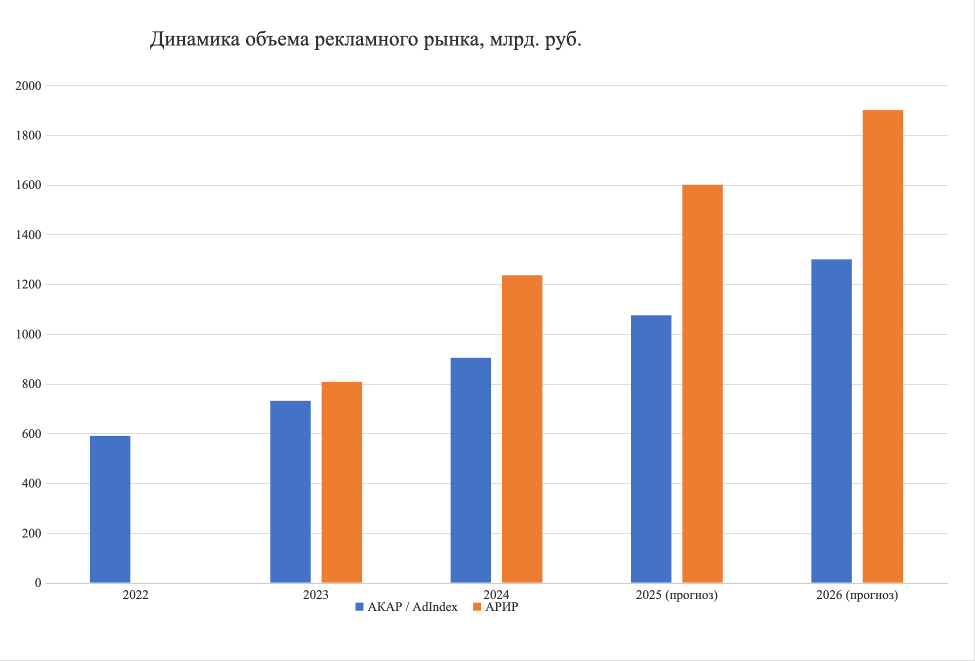

По данным АКАР (Ассоциации коммуникационных агентств России), объём российского рекламного рынка в 2024 году составил 904 млрд рублей, что на 24 % больше, чем в 2023 году (731 млрд рублей). Этот рост стал самым высоким за последние годы и свидетельствует о восстановлении и перестройке медиапотребления в новых условиях.

Интересно, что разные источники дают разные оценки, что связано с методологией учёта:

- AdIndex оценивает объём измеряемых сегментов в 679,1 млрд рублей (+24,3 %).

- АРИР (Ассоциация интернет-рекламы) включает в свой подсчёт и «серые» каналы, и, по её данным, только рынок интерактивного продвижения достиг 1,236 трлн рублей (+53 % к 2023 году).

Такое расхождение объясняется тем, что АРИР учитывает не только классическую интернет-рекламу, но и рекламу на маркетплейсах (ретейл-медиа), инфлюенс-маркетинг, TMA (Telegram Mini Apps) и другие инновационные форматы, которые традиционные агентства могут не фиксировать. Это указывает на структурную трансформацию рынка, когда значительная часть бюджетов уходит в закрытые экосистемы.

2.2. Прогноз на 2025 год: замедление роста, но сохранение динамики

Прогнозы на 2025 год варьируются в зависимости от аналитических агентств, что отражает неопределённость макроэкономической ситуации:

- NMi Group и Okkam прогнозируют рост на 15–20 %, что выведет рынок на уровень 1,05–1,1 трлн рублей.

- «Родная речь» и некоторые консервативные сценарии оценивают рост в 13–15 %.

- Более оптимистичные оценки (например, от ряда digital-агентств) допускают рост до 42 %, особенно если учесть возврат части иностранных брендов.

Ожидается, что замедление темпов роста по сравнению с 2024 годом (24 %) будет связано:

- с высокой базой сравнения;

- медиаинфляцией (ростом цен на размещение);

- дефицитом качественного рекламного инвентаря, особенно в ТВ и DOOH;

- ужесточением регулирования (налогами, маркировкой, запретами).

2.3. Место России в мировом рейтинге

По итогам 2024 года Россия, согласно международным рейтингам, вошла в топ-15 крупнейших рекламных рынков мира, заняв 14-е место. Это значительный прогресс по сравнению с предыдущими годами и свидетельствует о том, что российский рынок стал привлекательным не только для локальных, но и потенциально для международных игроков.

2.4. Ключевые выводы

- 2024 год стал рекордным для российского рекламного рынка: +24 %, объём — 904 млрд рублей.

- В 2025 году ожидается замедление роста до 15–20 %, но общий объём может превысить 1,1 трлн рублей.

- Расхождение в данных (от 679 млрд до 1,2 трлн) указывает на рост «серых» и нестандартных форматов, таких как ретейл-медиа и TMA.

- Рынок демонстрирует высокую устойчивость и способность к адаптации, несмотря на внешние вызовы.

Этот фундаментальный рост закладывает основу для дальнейшей цифровизации, консолидации и технологизации рекламного рынка, что будет детально рассмотрено в последующих разделах.

3. Структура рынка по каналам: сегментация и динамика

Российский рекламный рынок продолжает трансформироваться, и его структура всё больше смещается в пользу digital-форматов, ретейл-медиа и технологичных offline-каналов. В 2025 году наблюдается чёткое разделение на быстрорастущие, стабильные и замедляющиеся сегменты. Ниже представлен детальный анализ ключевых каналов на основе данных АКАР, AdIndex, АРИР, NMi Group и других источников.

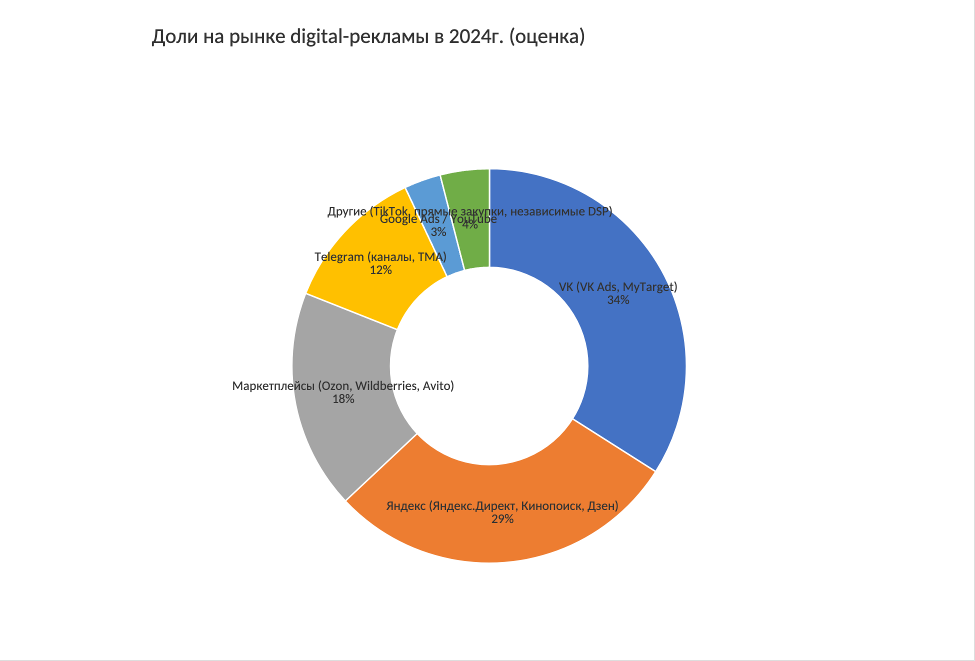

3.1. Digital-реклама — доминирующий сегмент рынка

- Digital-реклама сохраняет статус главного драйвера роста, охватывая более 50 % всех рекламных бюджетов. По прогнозам, к концу 2025 года её доля может превысить 55 %.

- По оценке АРИР, общий объём рынка интерактивного продвижения достиг 1,236 трлн рублей в 2024 году (+53 % к 2023 году).

- В 2025 году темпы роста составляют 13–21 %, что ниже 2024-го, но уровень остаётся высоким на фоне других каналов.

Ключевые подсегменты digital:

- Контекстная реклама (поисковая и таргетированная):

- Объем — 437,7 млрд рублей (AdIndex, 2024).

- Рост — +24 %.

- Лидеры — «Яндекс Директ», VK Ads, MyTarget.

- Тренд — рост цен за клик на 15–20 % из-за высокой конкуренции.

- Видеореклама (OLV — Online Video):

- Рост — +23 % в 2024 году.

- Драйверы — уход YouTube и рост аудитории Rutube и «VK Видео» (генерирует 3,6 млрд минут просмотра ежедневно).

- Интеграция с ИИ — для персонализации рекомендаций.

- Социальные сети и мессенджеры:

- Платформы-лидеры — VK (69,7 % аудитории российских соцсетей), Telegram (85 млн пользователей в РФ, активный рост Telegram Mini Apps), TikTok (39,2 % охвата, несмотря на ограничения).

- Рост — +35 % в SMM-сегменте (по оценке Ingate), объём — 65,4 млрд рублей в 2024 году.

- Форматы — TMA, commerce-интеграции, AR-фильтры, чат-боты.

- Инфлюенс-маркетинг:

- Объем — 47 млрд рублей (+161 % к 2023 году).

- Блогеры — заработали 42 млрд рублей на рекламе в 2024 году.

- Тренды — нативные посты, микроинфлюенсеры, продажи через соцсети.

- Программатик-реклама:

- Доля в digital — 84,8 % всех закупок.

- Платформы — VK, «Яндекс», SberAds, MyTarget.

- Преимущества — автоматизация, точный таргетинг, сквозная аналитика.

3.2. Телевидение (TV) — стабильный, но замедляющийся канал

- ТВ — второй по объёму канал, обеспечивающий около 30 % общего рекламного рынка.

- Объём в 2024 году — 263 млрд рублей (по данным АКАР).

- Рост — +13–14 %, что ниже среднерыночного показателя (+24 %).

- Прогноз на 2025 год — замедление роста до 13–14 % из-за дефицита инвентаря и медиаинфляции.

Ключевые особенности:

- Лидеры по закупкам — «Сбер» (2,5 млрд рублей на ТВ, продвижение «Домклик», «Самокат» и др.), Ozon, «Яндекс», Avito, Wildberries.

- Спонсорские интеграции — доля достигает 10,7 % от ТВ-бюджетов.

- Неэфирное ТВ (Connected TV, онлайн-вещание) — рост на 5,3 %.

- Региональное вещание — набирает популярность, особенно у федеральных сетей.

Пример: Avito увеличил ТВ-бюджет на 85 % и вошёл в топ-8 рекламодателей России.

3.3. Наружная реклама (OOH/DOOH) — самый быстрорастущий offline-канал

- Сегмент наружной рекламы — один из самых привлекательных для крупных брендов, демонстрирует впечатляющий рост.

- Объём в 2024 году — 97,1 млрд рублей (+45 % к 2023 году).

- Прогноз на 2025 год — рост 16–20 %.

- Доля рынка — около 11 %.

Структура сегмента:

- DOOH (цифровая наружная реклама) — 54,6 млрд рублей (+82 %), 56 % всего OOH.

- Транзитная реклама — +74 % (12,2 млрд рублей).

- Классические щиты — сокращение на 2 % (27,1 млрд рублей).

Ключевые тренды:

- Цифровизация — замена статичных носителей цифровыми экранами. Количество DOOH-поверхностей выросло на 18 % (до 179 тыс.).

- Programmatic DOOH — автоматизированные закупки через платформы (VDOOH, MyTarget) с таргетингом по погоде, трафику и времени суток.

Пример: кампания «Комус» с динамическими билбордами дала +74 % конверсий.

- Интеграция с digital — OOH + ретаргетинг в соцсетях через геолокацию.

Крупнейшие операторы:

- Russ — 44,7 % рынка.

- Медиагруппа «РИМ» — 8,6 %.

- «Дрим» — 3,1 %.

Эффективность:

- Узнаваемость бренда — +13,3 % (выше, чем у ТВ и digital).

- Намерение купить — +9,8 %.

- Гибкость — 88 % рекламодателей отмечают быструю смену креативов как ключевое преимущество.

3.4. Аудиореклама (радио и подкасты)

- Аудиореклама — по-прежнему нишевой, но устойчивый канал с ростом интереса к digital-форматам.

- Объем в 2024 году — 24,6 млрд рублей (+10 %).

- Прогноз на 2025 год — рост 8–10 %.

- Доля рынка — около 3 %.

Тренды:

- Умные колонки и CarPlay — увеличение времени прослушивания.

- Подкасты — рост спроса на нишевые аудитории (бизнес, образование).

- Интеграция с маркетплейсами — спецпроекты Ozon на радио, реклама товаров в плейлистах.

- Персонализация — контекстная реклама (например, ролик о скидках на кофе утром).

Региональные особенности:

- Локальные радиостанции сохраняют аудиторию в регионах.

- Объём регионального рынка составляет 16,7 млрд рублей (+21 %).

3.5. Печатные СМИ — сокращающийся сегмент

- Печатные СМИ — на уровне менее 1 % рынка, продолжают терять позиции.

- Объём в 2024 году — 5,8 млрд рублей (–3 %).

- Тенденции — падение тиражей (газеты —12 %, журналы — 18 %).

Причины сокращения:

- Переход рекламодателей в digital.

- Высокая цена за контакт (в 3–5 раз дороже digital).

- Ограниченный охват.

Новые стратегии:

- Гибридные форматы — QR-коды, AR-дополнения.

- Уход в ниши — узкоспециализированные издания (медицина, строительство).

- Элитарность — журналы о роскоши как канал для VIP-аудитории.

3.6. Ретейл-медиа — новый флагман роста

- Ретейл-медиа (реклама на маркетплейсах) — самый быстрорастущий сегмент, ставший ключевым драйвером рынка.

- Объём в 2024 году — 224 млрд рублей (+40 % к 2023 году).

- Прогноз на 2025 год — рост 40–55 %.

- Контроль рынка — Wildberries, Ozon, Avito (95 % сегмента).

Форматы:

- Click-In-реклама — 87–89 % всех вложений (реклама внутри карточек товаров).

- Брендированные страницы, баннеры, рекомендации.

Тренды:

- Превращение маркетплейсов в полноценные рекламные платформы.

- Использование ИИ для персонализации рекомендаций.

- Взрывной рост — +133 % в некоторых подсегментах (по данным АРИР).

Пример: Wildberries впервые вошёл в топ-20 рекламодателей с двукратным ростом бюджета.

3.7. Сводная таблица: динамика сегментов (2023–2025)

|

Канал |

Объём (2024, млрд рублей) |

Рост (%, 2024) |

Прогноз роста (%, 2025) |

Доля рынка (%, 2024) |

|

Digital (всего) |

~679 (AdIndex) |

+24,3 |

13–21 |

~50–55 |

|

Ретейл-медиа |

224 |

+40 |

40–55 |

~25 (в digital) |

|

Телевидение (TV) |

263 |

+13–14 |

13–14 |

~30 |

|

Наружная (OOH/DOOH) |

97,1 |

+45 |

16–20 |

~11 |

|

Аудиореклама |

24,6 |

+10 |

8–10 |

~3 |

|

Печатные СМИ |

5,8 |

–3 |

–5–0 |

< 1 |

Вывод

Структура российского рекламного рынка в 2025 году характеризуется глубокой цифровизацией, доминированием экосистем («Сбер», «Яндекс», VK, маркетплейсы) и переходом к персонализированным, интерактивным форматам. Ретейл-медиа и DOOH становятся новыми точками роста, в то время как традиционные каналы (ТВ, радио, печать) сталкиваются с замедлением. Успех в этом ландшафте зависит от способности интегрировать каналы, использовать ИИ и адаптироваться к регуляторным изменениям.

4. Ключевые драйверы роста рекламного рынка России в 2025 году

Рекламный рынок России в 2025 году продолжает развиваться по инновационному, а не восстановительному сценарию. Если в 2023–2024 гг. рост во многом был обусловлен возвращением рекламных бюджетов после геополитических потрясений, то в 2025 году главную роль играют структурные изменения, технологическая трансформация и консолидация экосистем. Ниже представлены ключевые драйверы, определяющие развитие рынка.

4.1. Ретейл-медиа — новый центр притяжения рекламных бюджетов

- Ретейл-медиа (реклама на маркетплейсах и в e-commerce-приложениях) — главный драйвер роста всей индустрии. По оценкам, на этот сегмент приходится до 70 % общего прироста рекламных расходов в 2025 году.

- Объём рынка в 2024 году — 224 млрд рублей (+40 % к 2023 году).

- Прогноз на 2025 год — рост на 40–55 %, что может вывести сегмент на 320–350 млрд рублей.

- Контроль рынка — Wildberries, Ozon и Avito (контролируют более 95 % сегмента retail media).

Почему ретейл-медиа так эффективны?

- Прямая связь с продажами. Реклама размещается в точке принятия решения — на странице товара.

- Высокая конверсия. В среднем в 3–5 раз выше, чем у традиционных digital-каналов.

- Доступность для продавцов. Маркетплейсы предоставляют простые инструменты для запуска кампаний (например, Click-In-реклама).

- Интеграция с ИИ. Алгоритмы рекомендуют товары на основе поведения пользователей, повышая ROI.

Примеры:

- Wildberries в 2024 году потратил 5,7 млрд рублей на рекламу, включая собственные бренды и продвижение платформы.

- Ozon активно развивает рекламную платформу для продавцов, позволяя им таргетироваться на аудиторию маркетплейса.

- Avito удвоил рекламные инвестиции, включая рост ТВ-бюджета на 85 %.

Тренд — выход за пределы платформы

Ретейл-медиа уже не ограничиваются внутренней рекламой. Маркетплейсы начинают использовать внешние каналы:

- Ozon × ТВ и OOH — брендированные эфиры и цифровые билборды.

4.2. Цифровизация и доминирование экосистем

Рынок всё больше концентрируется вокруг замкнутых цифровых экосистем, которые объединяют поиск, соцсети, e-commerce, финансы и развлечения. Эти платформы становятся едиными точками взаимодействия с потребителем.

Ключевые экосистемы

|

Экосистема |

Основные активы |

Рекламные инструменты |

|

«Сбер» |

«Сбербанк», «СберМаркет», «Самокат», «Домклик», «СберЛогистика» |

SberAds, programmatic, OOH, ТВ |

|

«Яндекс» |

Поиск, «Маркет», «Дзен», «Кинопоиск», «Яндекс Навигатор» |

«Яндекс Директ», видеореклама, контекст |

|

VK |

«ВКонтакте», «Одноклассники», «VK Видео», «VK Музыка», «VK Маркет» |

VK Ads, Commerce Center, TMA |

|

«Газпром-Медиа» |

НТВ, ТНТ, ТВ-3, Rutube, радиостанции |

ТВ, OLV, programmatic, ИИ-таргетинг |

Почему экосистемы побеждают?

- Сквозная аналитика — возможность отслеживать путь пользователя от клика до покупки.

- Высокая вовлечённость — пользователи проводят в экосистемах до 60 % времени в интернете.

- Персонализация — использование ИИ для рекомендаций и таргетинга.

- Конверсия в продажи — интеграция с e-commerce (например, покупки в «VK Маркете»).

Пример: «Сбер» в 2024 году стал крупнейшим рекламодателем России с бюджетом 48,7 млрд рублей, продвигал не только банк, но и «Самокат», «Домклик», другие сервисы.

4.3. Программатик-закупки и автоматизация

Программатик (автоматизированные закупки рекламы) стал нормой, а не инновацией. Сегодня 84,8 % всех digital-закупок в России осуществляются через programmatic-платформы. Лидерами являются VK, «Яндекс», SberAds, MyTarget.

Главные преимущества:

- Снижение издержек на 15–30 %.

- Точное таргетирование по поведению, геолокации, интересам.

- Возможность A/B-тестирования в реальном времени.

Тренд — programmatic DOOH

Автоматизация пришла и в наружную рекламу:

- VDOOH (Video Digital Out of Home) — закупки через DSP-платформы (например, MyTarget).

- Таргетинг по данным — погоде, трафику, времени суток, мобильным данным.

Пример: кампания «Комус» с динамическими билбордами дала +74 % конверсий.

4.4. Искусственный интеллект и персонализация

ИИ стал ключевым технологическим драйвером, меняющим подход к созданию, таргетингу и измерению рекламы.

Применение ИИ:

- Рекомендательные системы на маркетплейсах (Ozon, Wildberries).

- Генерация креативов — автоматическое создание баннеров, видео, текстов.

- Анализ эффективности — прогнозирование ROI, оптимизация ставок.

- Чат-боты и TMA — интерактивные мини-приложения в Telegram для продаж.

Примеры:

- Rutube использует ИИ для персонализации контента, что увеличило время просмотра на 30 %.

- VK внедрил AI-таргетинг на рекламной платформе, повысив релевантность объявлений.

- AdTech-платформы (например, «Родная речь») предлагают решения на основе ИИ для повышения конверсии.

4.5. Геймификация и интерактивные форматы

Реклама становится игрой, а не прерыванием. Интерактивные форматы повышают вовлечённость и конверсию.

Форматы:

- TMA (Telegram Mini Apps) — мини-игры, квесты, лотереи. Пример: бренд запускает игру в Telegram, а победители получают скидки. Эффект — +30 % к конверсии.

- AR-фильтры в соцсетях (VK, «Одноклассниках»).

- Интерактивные видео — кликабельные элементы в роликах на «VK Видео» и Rutube.

- NFT и криптоплатежи — эксперименты с цифровыми активами (пока на уровне пилотов).

4.6. Рост малого и среднего бизнеса (МСБ)

МСБ стал важным драйвером digital-сегмента, обеспечив 37,5 % всех digital-бюджетов.

Причины роста:

- Импортозамещение — локальные бренды активно выходят на рынок.

- Господдержка — субсидии на digital-маркетинг, обучение.

- Доступность инструментов — простые платформы для контекстной рекламы и маркетплейсов.

- Рост e-commerce — больше компаний продают онлайн.

Пример: многие производители в таких сегментах, как FMCG, одежда, электроника, начали использовать Click-In-рекламу на Ozon и Wildberries, чтобы компенсировать отсутствие международных конкурентов.

4.7. Консолидация рынка и M&A-сделки

Рынок переживает волну консолидации, когда крупные игроки поглощают AdTech- и MarTech-компании для усиления своих платформ.

Ключевые сделки (2023–2024 гг.):

- Компания MTS приобрела Buzoola (платформу programmatic-рекламы).

- Интернет-сервис Avito купил Soloway (сервис аналитики для e-commerce).

- Оператор «Т2 Мобайл» приобрёл Yabbi (технологии таргетированной рекламы).

- Компания Plazkart купила Redllama (платформу для ретейл-медиа).

Цели сделок:

- Усиление технологической базы.

- Создание сквозных решений.

- Удержание клиентов внутри экосистемы.

Прогноз: этот тренд продолжится в 2025 году, что приведёт к дальнейшей концентрации рынка вокруг 5–7 крупных игроков.

4.8. Инфлюенс-маркетинг и социальный e-commerce

- Инфлюенс-маркетинг — теперь мощный инструмент продаж, а не нишевой канал.

- Объём рынка — 47 млрд рублей в 2024 году (+161 %).

- Заработок блогеров — 42 млрд рублей на рекламе.

- Форматы — нативные посты, прямые продажи через соцсети, TMA.

Тренды:

- Микроинфлюенсеры (10–100 тыс. подписчиков) — высокая вовлечённость и ROI.

- Социальный e-commerce — покупки без выхода из Telegram или VK.

- Коммерциализация каналов — блогеры запускают собственные бренды.

Вывод

Ключевыми драйверами роста российского рекламного рынка в 2025 году являются:

- Ретейл-медиа — главный источник новых бюджетов.

- Цифровые экосистемы — центры концентрации аудитории и рекламы.

- Программатик и ИИ — технологии, повышающие эффективность.

- Геймификация и интерактивность — новые форматы вовлечения.

- МСБ и консолидация — структурные изменения на рынке.

Эти факторы формируют новую модель рынка, где успех зависит не от бюджета, а от способности интегрировать каналы, использовать данные и адаптироваться к технологическим и регуляторным изменениям.

5. Регуляторная среда и её влияние на рекламный рынок России

Рекламный рынок России в 2025 году формируется под значительным давлением государства. Регуляторная среда претерпевает масштабные изменения, охватывающие все каналы — от digital до традиционных медиа. Эти меры, с одной стороны, повышают прозрачность и защищают потребителей, с другой — увеличивают издержки, особенно для малого и среднего бизнеса, и кардинально меняют правила игры для рекламодателей, агентств и платформ.

5.1. Обязательная маркировка рекламы: ЕРИР и ERID-токен

С 1 сентября 2022 года в России действует закон о маркировке рекламы, требующий пометки «Реклама» на всех рекламных сообщениях в интернете. С 2023 года система была усилена введением Единого реестра интернет-рекламы (ЕРИР) и ERID-токена — уникального идентификатора для каждого объявления. Обязанность по маркировке лежит на всех участниках процесса: рекламодателях, агентствах, блогерах и платформах. Особенно это затрагивает блогеров с аудиторией от 10 000 подписчиков, которые обязаны регистрироваться как рекламораспространители.

Нарушение правил грозит штрафами до 700 тыс. рублей для юридических лиц, а сами платформы несут субсидиарную ответственность за контроль за соблюдением норм. К ноябрю 2024 года в ЕРИР было зарегистрировано более 880 тыс. рекламодателей, около 4,5 тыс. агентств и свыше 2,9 тыс. операторов рекламных систем. Это свидетельствует о масштабной институционализации рынка, но одновременно усложняет процесс для малого бизнеса. Автоматизация маркировки через платформы, такие как VK Ads и SberAds, становится не просто удобством, а необходимостью для выживания на рынке.

5.2. Запрет на рекламу в запрещённых соцсетях (Instagram, Facebook)

С 1 сентября 2025 года вступает в силу полный запрет на размещение рекламы в социальных сетях Meta (Instagram и Facebook), признанных в России экстремистскими организациями. Под запрет попадает не только прямое размещение, но и любые упоминания брендов, ссылки, хештеги и использование контента, созданного в этих сетях. Нарушения влекут штрафы до 700 тыс. рублей, а при повторных возможна приостановка деятельности.

Этот запрет может привести к потере до 30 млрд рублей рекламных бюджетов. Однако он же ускоряет переход брендов на российские платформы, такие как Telegram, VK, Rutube и TikTok. Особенно активно развивается реклама в Telegram Mini Apps (TMA), где бренды запускают мини-игры, квесты и лотереи, повышая вовлечённость и конверсию. Например, Ozon и Wildberries уже активно используют TMA для продаж, компенсируя утрату зарубежных каналов.

5.3. 3%-ный сбор с доходов от интернет-рекламы

С 1 апреля 2025 года вводится 3%-ный сбор с доходов от размещения интернет-рекламы. Налог обязаны платить все компании и физлица, получающие доход от digital-рекламы, включая платформы, агентства, блогеров и иностранных рекламодателей. Исключения касаются рекламы в зарегистрированных СМИ, а также социальной, политической и религиозной коммуникации.

Целью сбора является пополнение бюджета и выравнивание условий между digital и традиционными медиа. Однако на практике это приводит к росту стоимости рекламы для конечных клиентов и усиливает давление на малый бизнес и независимых создателей контента. В ответ рынок демонстрирует интерес к B2B-рекламе и корпоративным изданиям, где налог не применяется, что может стать новой нишей для роста.

5.4. Регулирование ретейл-медиа и маркетплейсов

Несмотря на взрывной рост (до 55 % в 2025 году), ретейл-медиа остаётся наименее регулируемым сегментом. Основные проблемы — отсутствие единой метрики эффективности, непрозрачность алгоритмов маркетплейсов (Ozon, Wildberries) и сложности с атрибуцией. Антимонопольная служба уже проводит проверки в отношении крупнейших игроков, подозревая их в недобросовестной конкуренции (например, в приоритетном продвижении собственных брендов).

В ближайшие годы ожидается введение обязательной отчётности по рекламным доходам маркетплейсов и требований к раскрытию данных о таргетинге и охвате. Это может замедлить рост сегмента, но повысит доверие со стороны рекламодателей и создаст более справедливые условия конкуренции.

5.5. Контроль за рекламой в Telegram и TMA

Telegram, ставший одной из ключевых рекламных платформ с 85 млн пользователей в России, постепенно попадает в зону регуляторного внимания. Все каналы с аудиторией свыше 10 тыс. подписчиков обязаны маркировать рекламу, а блогеры — указывать её коммерческий характер. В ближайшее время могут быть введены реестр Telegram-каналов и требования к прозрачности аудитории, чтобы бороться с накрутками. Особое внимание будет уделяться TMA-приложениям, особенно в сфере финансовых услуг и игр, где высок риск мошенничества.

5.6. Ограничения в традиционных медиа

Регулирование затрагивает и offline-каналы. В телевидении сохраняются ограничения на рекламу алкоголя, табака и лекарств, а также квоты на отечественный контент. В наружной рекламе действуют запреты на размещение в исторических зонах и требования к энергопотреблению цифровых экранов. Борьба с нелегальными конструкциями привела к сокращению числа статичных щитов на 2 %, что способствует переходу к более технологичному DOOH.

5.7. Влияние регуляторных изменений: итоги и прогнозы

|

Мера |

Позитивные эффекты |

Негативные последствия |

|

Маркировка и ЕРИР |

Прозрачность, борьба с «серой» рекламой |

Усложнение для МСБ, рост издержек |

|

Запрет на рекламу в Instagram/Facebook |

Переход бюджетов на российские платформы |

Потеря до 30 млрд рублей, неопределённость |

|

3%-ный сбор |

Пополнение бюджета, контроль рынка |

Рост стоимости digital-рекламы |

|

Регулирование ретейл-медиа |

Защита продавцов, честная конкуренция |

Угроза замедления роста сегмента |

Вывод

Регуляторная среда в 2025 году становится ключевым фактором, формирующим структуру и динамику рекламного рынка. Государство активно вмешивается в digital-сферу, стремясь к контролю, прозрачности и локализации. Это создаёт новые барьеры для входа, но и стимулирует развитие локальных платформ и экосистем. Успешные игроки — те, кто заранее адаптируется к изменениям, использует легальные инструменты и строит гибкие, кросс-канальные стратегии. В условиях ужесточения контроля соблюдение законодательства становится не просто обязательством, а конкурентным преимуществом.

6. Ключевые игроки рынка: рекламодатели, агентства и платформы

Российский рекламный рынок в 2025 году характеризуется высокой концентрацией вокруг крупных игроков. Рыночная структура формируется тремя основными группами: крупными рекламодателями, ведущими рекламными агентствами и цифровыми платформами и медиахолдингами. Их взаимодействие определяет тренды, распределение бюджетов и технологическое развитие отрасли.

6.1. Крупнейшие рекламодатели: доминирование экосистем и ретейла

Топ-10 рекламодателей России в 2024–2025 гг. сформирован преимущественно компаниями из сферы финансов, e-commerce и цифровых экосистем. По данным АКАР, «Сбер» пятый год подряд удерживает лидерство, демонстрируя агрессивную стратегию продвижения своих сервисов.

|

Место |

Компания |

Рекламный бюджет (млрд рублей, без НДС) |

Основные каналы и их бюджеты |

|

1 |

«Сбер» |

48,7 |

ТВ (23,6), интернет (14,6), OOH (8,7) |

|

2 |

«Яндекс» |

20,4 |

ТВ (9,6), интернет (5,8), OOH (4,3) |

|

3 |

ВТБ |

20,1 |

ТВ (10,3), интернет (7,1) |

|

4 |

Ozon |

18,3 |

ТВ (8,0), интернет (6,5) |

|

5 |

«Т-Банк» |

16,1 |

ТВ (7,9), интернет (6,3) |

|

6 |

«Альфа-Банк» |

15,2 |

ТВ (7,5), интернет (5,3) |

|

7 |

Avito |

12,1 |

ТВ (4,6), интернет (5,0) |

|

8 |

Wildberries |

7,2 |

ТВ (3,5), интернет (3,0) |

|

9 |

X5 Group («Пятёрочка») |

10,4 |

ТВ (3,9), интернет (4,0) |

|

10 |

МТС |

10,9 |

ТВ (4,6), интернет (4,1) |

Тренды среди рекламодателей:

- Лидерство «Сбера». Его бюджет вырос на 37 % к 2023 году, что связано с продвижением всей экосистемы — от «Самоката» до «Домклика».

- Рывок ВТБ. Банк удвоил рекламные расходы (с 9,3 до 20,1 млрд рублей), заняв третье место.

- Рост ретейл-медиа. Ozon, Wildberries и Avito не только активно рекламируют себя, но и становятся рекламными платформами для других брендов.

- Финансовый сектор как драйвер. Банки («Сбер», ВТБ, «Альфа-Банк», «Т-Банк») обеспечивают более 40 % всех рекламных бюджетов, конкурируя за клиентов в условиях высокой ключевой ставки.

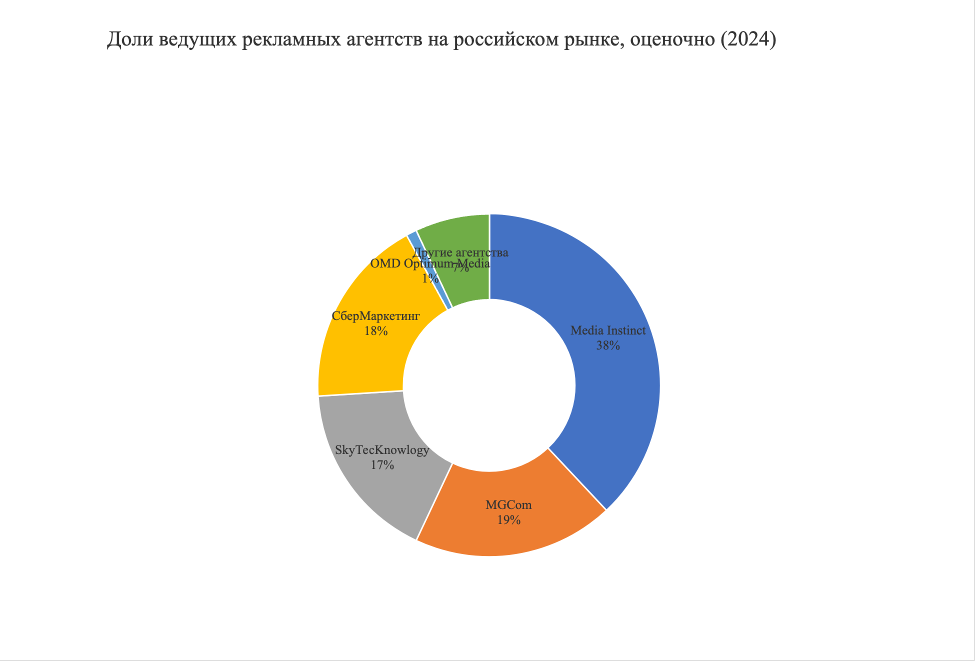

6.2. Ведущие рекламные агентства

С уходом международных сетей (например, Carat) позиции на рынке укрепили локальные игроки. Агентства трансформируются в технологические и performance-ориентированные компании, адаптируясь к новым реалиям.

|

Агентство |

Объём закупок (млрд рублей) |

Специализация |

Ключевые клиенты |

|

Media Instinct |

37,8 |

ТВ-медиабаинг (26,3 млрд рублей) |

«Сбер», ВТБ, X5 Group |

|

MGCom |

18,7 |

Интернет-реклама |

Ozon, «Яндекс», Avito |

|

SkyTecKnowlogy |

16,6 |

Ретейл-медиа, digital |

Wildberries, маркетплейсы |

|

«СберМаркетинг» |

17,6 |

Digital, OOH |

«Сбер» и его сервисы |

|

OMD Optimum Media |

1,2 |

Радиореклама |

— |

Изменения в структуре агентств:

- Digital-агентства растут быстрее. MGCom и SkyTecKnowlogy демонстрируют динамичный рост за счёт роста ретейл-медиа и программатик-закупок.

- Внутренние агентства набирают вес. «СберМаркетинг» — пример успешного in-house-агентства, которое управляет значительной частью бюджета экосистемы.

- Агентства всё чаще фокусируются на узких сегментах — от DOOH до TMA и инфлюенс-маркетинга.

6.3. Крупнейшие медиахолдинги и цифровые платформы

Медиаландшафт России контролируется тремя типами игроков: телевизионными холдингами, цифровыми экосистемами и операторами наружной рекламы.

Телевизионные холдинги:

- «Газпром-Медиа». Владеет НТВ, ТНТ, ТВ-3, 2×2, радиостанциями «Авторадио», «Европа Плюс» и онлайн-платформой Rutube. Холдинг активно внедряет ИИ для персонализации контента и роста охвата.

- «Национальная Медиа Группа» (НМГ). Контролирует СТС, ДТВ, «Пятница!», РЕН ТВ, Муз-ТВ. Ставка сделана на развлекательный контент и региональное вещание.

Цифровые экосистемы:

- «Яндекс». Лидер в поиске и контекстной рекламе («Яндекс Директ»), а также в видеорекламе («Кинопоиск», «Дзен»). Экосистема объединяет поиск, e-commerce («Маркет»), навигацию и финансы.

- VK. Охватывает 69,7 % аудитории российских соцсетей. VK Ads предлагает таргетинг, Commerce Center и TMA. Несмотря на финансовые трудности (чистый убыток в 2024 году составил 95 млрд рублей), платформа остаётся ключевым рекламным каналом.

- SberMedia. Рекламное подразделение «Сбера», интегрирующее рекламу по всей экосистеме — от банка до «Самоката» и «Домклика».

Операторы наружной рекламы:

- Медиагруппа «РИМ». Второй по величине оператор (8,6 % рынка). Фокусируется на цифровых экранах и programmatic DOOH.

- «Дрим». Третий игрок (3,1 %). Развивает инновационные форматы в крупных городах.

Что касается ретейл-медиа, то Wildberries, Ozon, Avito контролируют 95 % рынка. Эти платформы превратились в полноценные рекламные холдинги и предлагают продавцам собственные инструменты для продвижения (Click-In-рекламу, брендированные страницы).

6.4. Тренды и консолидация рынка

Рынок переживает волну M&A-сделок, что указывает на процесс консолидации и усиления технологических платформ:

- Компания MTS приобрела Buzoola (платформу programmatic-рекламы).

- Интернет-сервис Avito купил Soloway (сервис аналитики для e-commerce).

- Оператор «Т2 Мобайл» приобрёл Yabbi (технологии таргетированной рекламы).

- Компания Plazkart купила Redllama (платформу для ретейл-медиа).

Эти сделки направлены на создание сквозных решений, где рекламодатель может управлять закупками, аналитикой и конверсией в единой среде. Тренд будет продолжаться, что приведёт к дальнейшей концентрации рынка вокруг 5–7 крупных игроков.

Вывод

Ключевыми фигурами на российском рекламном рынке 2025 года являются:

- Экосистемы («Сбер», «Яндекс», VK) — центры притяжения аудитории и бюджетов.

- Ретейл-платформы (Wildberries, Ozon, Avito) — новые медиагиганты.

- Финансовые институты — главные источники рекламных бюджетов.

- Локальные агентства и операторы — адаптировавшиеся к новым условиям игроки.

Успех на этом рынке зависит не от масштаба, а от глубины интеграции, технологичности и способности к быстрой адаптации. Будущее принадлежит тем, кто умеет строить синергию между каналами и превращать рекламу в часть пользовательского опыта.

7. Региональные особенности и локальные рынки

Несмотря на доминирование Москвы и Санкт-Петербурга, российский рекламный рынок демонстрирует устойчивый рост в регионах. В 2025 году региональные рынки становятся всё более значимой частью общей структуры, привлекая внимание крупных рекламодателей, агентств и платформ. Это связано с повышением покупательской способности в крупных городах, развитием цифровой инфраструктуры и стратегическим интересом федеральных сетей к локализованному продвижению.

7.1. Объём и динамика регионального рынка

Объём регионального рекламного рынка (без учёта Москвы и Санкт-Петербурга) в 2024 году составил 16,7 млрд рублей, что на 21 % больше, чем в предыдущем году. Этот рост опережает среднерыночный показатель (+24 % по АКАР), что указывает на высокую потенцию региональных площадок.

Рост обусловлен увеличением охвата интернета и смартфонов, развитием e-commerce и доставки в городах-миллионниках, активностью федеральных сетей (розница, финансы, телеком), а также ростом локального производства и импортозамещения.

7.2. Лидеры среди регионов

По объёму рекламных расходов лидируют крупнейшие города России за пределами столиц.

|

Город |

Объём рынка (млрд рублей) |

Основные сегменты |

|

Казань |

2,2 |

ТВ, OOH, digital |

|

Екатеринбург |

2,07 |

Радио, digital, наружная реклама |

|

Новосибирск |

1,8 |

ТВ, интернет |

|

Нижний Новгород |

1,5 |

OOH, digital |

|

Самара |

1,3 |

ТВ, радио |

Казань

Крупнейший региональный рынок, где активно развивается digital-инфраструктура и стартап-экосистема. Высокий охват социальных сетей и мессенджеров способствует популярности TMA в Telegram и локальных инфлюенсеров.

Екатеринбург

Лидер по радиорекламе благодаря устойчивой аудитории на утренних и вечерних шоу. Город активно внедряет цифровые экраны, что стимулирует рост OOH и DOOH. Агентство «Восход» — лидер по креативности в России, что привлекает федеральные бренды.

Новосибирск и Нижний Новгород

Рост интернет-рекламы на фоне развития маркетплейсов (Wildberries, Ozon). Активность банков и телеком-операторов («Сбера», МТС, ВТБ). Популярность контекстной рекламы среди малого бизнеса.

7.3. Сегментация по каналам в регионах

Региональные рынки отличаются по структуре от столичных, что связано с особенностями медиапотребления и экономики.

Телевидение

Остаётся ключевым каналом, особенно в городах с преобладанием старшего поколения. Рост на 10–15 % в 2024 году. Преимущество отдают национальным каналам («Россия-1», НТВ, СТС), но растёт и спрос на локальное телевидение. Пример: РЕН ТВ и ТНТ-Регион активно продают спонсорские интеграции.

Радио

Сохраняет высокую востребованность: +21 % рост в регионах. Утренние и вечерние эфиры — пиковые слоты. Лидеры: «Европа Плюс», «Авторадио», «Радио Дача». Рекламодатели: банки, автосалоны, продуктовые сети.

Наружная реклама (OOH/DOOH)

Один из самых быстрорастущих каналов в регионах (+25–30 %). Активно внедряются цифровые экраны (DOOH) в центрах городов и транспортных узлах. Programmatic DOOH начинает появляться: таргетинг по времени, погоде и трафику. В Казани и Екатеринбурге запущены пилотные проекты с динамическими билбордами.

Digital-реклама

Рост на 18–22 %, особенно в таких сегментах:

- Контекстная реклама («Яндекс Директ», MyTarget) — востребована у малого бизнеса.

- Реклама в соцсетях (VK, Telegram) — основной канал для продвижения e-commerce.

- Инфлюенс-маркетинг — локальные блогеры с аудиторией 10–50 тыс. подписчиков демонстрируют высокую вовлечённость.

7.4. Особенности потребительского поведения

Жители регионов больше доверяют местным СМИ, чем федеральным, и отдают предпочтение практической информации (скидкам, акциям, доставке). Более 70 % пользователей в регионах заходят в интернет через смартфоны, что делает мобильное потребление приоритетом. Успешные кампании используют региональные диалекты, реалии и юмор, что повышает вовлечённость.

7.5. Ключевые игроки и стратегии

Федеральные бренды

«Сбер», ВТБ, МТС, X5 Group («Пятёрочка») активно инвестируют в региональные кампании. Стратегия — гибридные кампании (OOH + ретаргетинг в VK и Telegram). Пример: «Сбер» запустил серию локальных роликов для Урала и Поволжья.

Маркетплейсы

Wildberries и Ozon — ключевые драйверы digital-рекламы в регионах. Продавцы из регионов активно используют Click-In-рекламу для продвижения своих товаров. Рост числа пунктов выдачи заказов стимулирует локальную рекламу.

Региональные агентства

«Восход» (Екатеринбург) — лидер по креативности, работает с федеральными клиентами. Serviceplan Ural, Mosaic Siberia — филиалы крупных сетей, адаптирующие кампании под регионы. DOT Digital Agency, Ingate предоставляют digital-услуги малому бизнесу.

7.6. Проблемы и вызовы

Дефицит качественного инвентаря, особенно в OOH и ТВ, приводит к медиаинфляции. Цены на размещение в крупных регионах выросли на 15–25 %. Ограниченная аналитика затрудняет измерение охвата и ROI в локальных медиа. Региональные СМИ теряют аудиторию в пользу VK и YouTube, что усиливает конкуренцию с федеральными игроками.

Вывод

Региональные рынки в 2025 году становятся важным резервом роста для всего рекламного рынка России. Их динамика опережает столичную, а структура каналов отражает уникальные особенности потребительского поведения. Успешные игроки — те, кто умеет сочетать федеральную стратегию с локальной адаптацией, использует цифровые инструменты и строит гибкие, кросс-канальные кампании. В ближайшие годы ожидается дальнейшее усиление регионов как самостоятельного и стратегически важного сегмента.

8. Прогноз на 2026 год и заключение

8.1. Прогноз на 2026 год: к новой структуре рынка

К 2026 году российский рекламный рынок, вероятно, достигнет отметки в 1,7–2 трлн рублей и останется одним из самых динамичных в мире. Однако темпы роста будут постепенно замедляться: если в 2024 году они составили 24 %, а в 2025-м — 15–20 %, то к 2026 году ожидается выход на уровень 10–15 %. Это связано с высокой базой сравнения, продолжающейся медиаинфляцией и макроэкономическими вызовами, включая высокую ключевую ставку ЦБ.

Главные точки роста останутся неизменными:

- Ретейл-медиа и digital-реклама обеспечат до 70 % общего прироста.

- Маркетплейсы (Wildberries, Ozon, Avito) продолжат доминировать, превращаясь в полноценные рекламные экосистемы.

- DOOH (цифровая наружная реклама) и TMA (Telegram Mini Apps) станут ключевыми каналами для инновационных кампаний.

- Искусственный интеллект будет глубоко интегрирован во все процессы — от генерации креативов до атрибуции конверсий.

Возвращение иностранных брендов, пока маловероятное до 2026 года, может добавить рынку до 131 млрд рублей новых бюджетов, но этот сценарий зависит от внешнеполитической конъюнктуры. В ближайшей перспективе рынок будет развиваться в условиях глубокой локализации, консолидации и технологического превосходства.

8.2. Заключение

Российский рекламный рынок в 2025–2026 гг. переживает беспрецедентную трансформацию. Он больше не просто восстанавливается после внешних потрясений, а перестраивается по новым правилам.

Ключевые выводы исследования

- Рынок растёт на фоне глобальных вызовов. В 2024 году объём превысил 900 млрд рублей, а в 2025-м продолжается уверенный рост (15–20 %), что делает Россию одной из самых динамичных рекламных площадок мира.

- Структура сместилась в пользу digital. Более 50 % бюджетов уже идут в интернет, а к концу 2025 года доля может достичь 55 %. Лидеры — «Яндекс», VK, «Сбер» и маркетплейсы.

- Ретейл-медиа — главный драйвер роста. Этот сегмент демонстрирует взрывной рост (+40–55 % в 2025 году) и становится центром притяжения как для продавцов, так и для крупных брендов.

- Технологии определяют будущее. Программатик-закупки, ИИ, DOOH и TMA формируют новую реальность, где эффективность, персонализация и автоматизация — не опция, а необходимость.

- Регулирование становится ключевым фактором. Маркировка рекламы, 3%-ный сбор, запрет на рекламу в Instagram/Facebook — эти меры повышают прозрачность, но и увеличивают издержки, особенно для малого бизнеса.

- Консолидация и M&A — тренд. Крупные игроки (MTS, Avito, Plazkart) поглощают AdTech-компании, создавая сквозные экосистемы и усиливая контроль над рынком.

Перспективы

Успех в этом ландшафте будет зависеть не от размера бюджета, а от способности интегрировать каналы, использовать данные и адаптироваться к изменениям. Будущее принадлежит тем, кто строит гибкие, кросс-канальные, технологичные стратегии и понимает, что реклама — это не прерывание, а часть пользовательского опыта.

Российский рекламный рынок 2025 года — это рынок экосистем, технологий и смелых решений. И его главный урок: в условиях неопределённости выживает не самый сильный, а самый гибкий.