Введение

Индия переживает беспрецедентную экономическую трансформацию из одного из крупнейших развивающихся рынков в один из ключевых драйверов глобального роста. С темпами расширения ВВП, стабильно превышающими 6–8 % в год, и прогнозами выхода на третье место в мировой экономике к 2030 году страна демонстрирует не просто количественный рост, а глубокую структурную перестройку. Этот процесс подпитывается уникальным демографическим дивидендом (более 65 % населения моложе 35 лет, что формирует мощный внутренний рынок и динамичную рабочую силу), а также решительными государственными инициативами, направленными на модернизацию инфраструктуры, стимулирование локального производства и привлечение прямых иностранных инвестиций (ПИИ).

За последние два десятилетия приток ПИИ в Индию достиг триллиона долларов, что свидетельствует о растущей уверенности международного бизнеса в устойчивости и потенциале индийской экономики. В финансовом году 2024/2025 объем ПИИ составил 81,04 млрд долларов США с явным смещением акцентов в сторону высокотехнологичных и производственных секторов. Программа стимулирования производства (PLI), национальная миссия по развитию инфраструктуры PM Gati Shakti и амбициозные цели в области возобновляемой энергетики и полупроводниковой промышленности формируют новую инвестиционную архитектуру, ориентированную на долгосрочную добавленную стоимость, а не на краткосрочную эксплуатацию рынка.

Однако за этими впечатляющими показателями скрывается сложная и многогранная реальность. Экономика Индии — это не единое целое, а «Индия в Индии». Резкий контраст между передовыми, урбанизированными штатами на западе и юге и менее развитыми регионами на севере и востоке требует от иностранных инвесторов глубокого понимания региональной динамики. Вызовы, такие как бюрократические барьеры, необходимость в переобучении рабочей силы и жесткая конкуренция, особенно со стороны китайских компаний, остаются существенными.

Для российских компаний, традиционно сотрудничавших с Индией в военно-технической сфере, энергетике и торговле сырьевыми товарами, нынешний момент представляет собой стратегическую возможность для перезагрузки и углубления партнерства. Товарооборот, достигший 65,7 млрд долларов в 2024 году, создает прочную базу, но потенциал для роста лежит в переходе от экспортера к стратегическому интегрированному партнеру. Это означает не просто поставку продукции, а создание совместных предприятий, локализацию производств и R&D-центров, участие в государственных инфраструктурных проектах и совместное освоение третьих рынков.

Настоящее исследование ставит своей целью провести всесторонний анализ современного экономического ландшафта Индии, выявить ключевые драйверы роста и высокопотенциальные сектора, а также сформулировать конкретные, основанные на данных рекомендации для российского бизнеса. На основе анализа макроэкономических трендов, политических инициатив и рыночных возможностей мы предложим стратегическую дорожную карту, которая позволит российским компаниям не только войти на индийский рынок, но и стать неотъемлемой частью индийского экономического чуда за счет устойчивого, долгосрочного присутствия.

1. Макроэкономический ландшафт: фундамент устойчивого роста

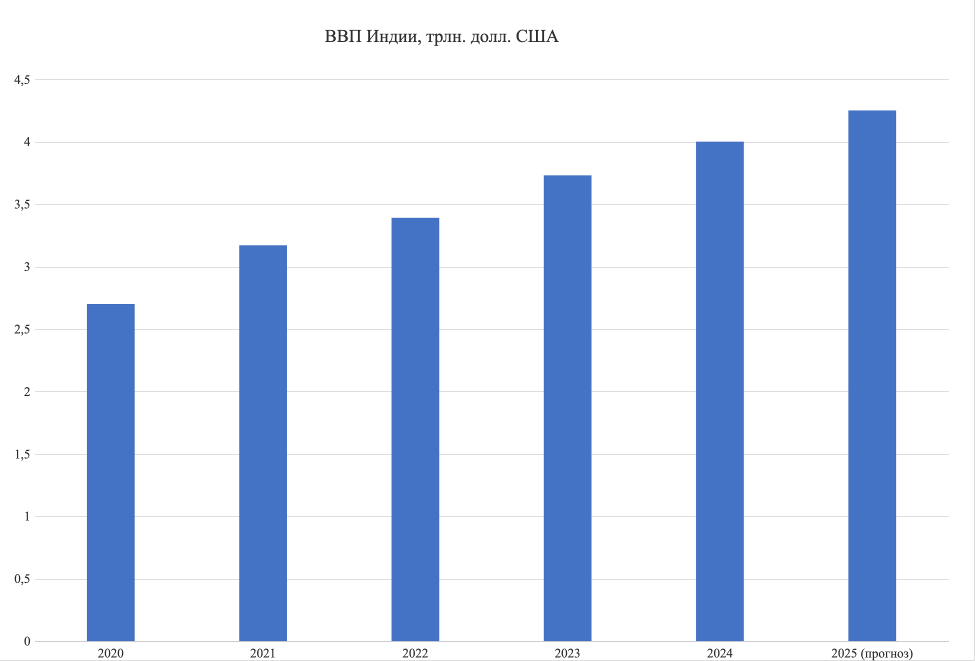

Индия демонстрирует одну из самых динамичных и устойчивых экономических траекторий в мире, что делает ее привлекательной площадкой для долгосрочных стратегических инвестиций. В финансовом году 2023/24 (апрель 2023 — март 2024) экономика страны показала впечатляющий рост на уровне 8,2 % и стала крупнейшим вкладчиком в мировой экономический рост. Этот темп, хотя и несколько замедлится в последующие годы, остается исключительно высоким: прогнозы ведущих институтов, включая Deloitte и ADB, указывают на устойчивый рост в диапазоне 6,4–6,8 % в 2024/25 и 2025/26 годах. Такая стабильная динамика позволяет Международному валютному фонду (МВФ) прогнозировать, что к 2030 году Индия станет третьей по величине экономикой в мире, обойдя по объему ВВП такие державы, как Япония и Германия.

Этот рост строится на прочном макроэкономическом фундаменте. Внутреннее потребление продолжает оставаться главным драйвером экономики, обеспечивая 61,4 % от общего ВВП в 2024/25 году. Это свидетельствует о глубокой внутренней устойчивости, которая менее подвержена глобальным колебаниям, чем экспортно ориентированные модели. С фискальной точки зрения дефицит бюджета сократился до 4,4 % от ВВП, что указывает на усилия правительства по поддержанию дисциплины расходов. Инфляция, которая была вызовом в предыдущие годы, в настоящее время находится под контролем и прогнозируется на уровне 4 %, что создает благоприятную среду для планирования бизнеса.

Особого внимания заслуживает состояние внешних финансов. Золотовалютные резервы Индии превышают 700 млрд долларов США, что является мощной подушкой безопасности, обеспечивающей стабильность национальной валюты и покрывающей значительную часть импорта и внешнего долга. Дефицит текущего счета, который в прошлом был источником уязвимости, сейчас находится на управляемом уровне — около 1,1–1,2 % от ВВП, что считается устойчивым показателем для крупной развивающейся экономики.

1.1. Демографический дивиденд: двигатель будущего роста

Одним из самых мощных и уникальных конкурентных преимуществ Индии является демография. 65 % населения страны моложе 35 лет, а медианный возраст составляет всего 28,7 лет. Этот демографический дивиденд создает огромный, растущий внутренний рынок для потребительских товаров, услуг, жилья и технологий. Он формирует динамичную и гибкую рабочую силу, которая является основой для инноваций и предпринимательства.

Однако этот потенциал сопряжен с серьезными вызовами. Страна ежегодно выводит на рынок труда 10–12 млн молодых людей, но лишь около 10 % из них обладают формальными профессиональными навыками, что значительно отстает от уровня развитых стран (60 %). Высокий уровень молодежной безработицы (около 15 %) подчеркивает необходимость масштабных программ переобучения и модернизации системы образования. Успешное преобразование этой огромной молодежной массы в квалифицированную рабочую силу станет ключевым фактором для перехода от низкозатратной экономики к экономике, основанной на знаниях и высоких технологиях.

1.2. Региональные диспропорции: вызов «Индии в Индии»

Несмотря на впечатляющие национальные показатели, экономическая картина Индии чрезвычайно неоднородна. Страна представляет собой «Индию в Индии»: прослеживается контраст между передовыми, урбанизированными и промышленно развитыми штатами на западе (такими как Махараштра и Гуджарат) и менее развитыми, преимущественно сельскохозяйственными регионами на севере и востоке (такими как Бихар и Уттар-Прадеш). Эта разница проявляется в доходах, доступе к инфраструктуре, качестве образования и здравоохранения.

Для иностранных инвесторов это означает, что универсальные стратегии не работают. Успешное присутствие на индийском рынке требует глубокого понимания региональной специфики, учета различий в инфраструктуре, доступности квалифицированных кадров и покупательной способности потребителей. Это создает как вызовы, так и возможности: менее развитые регионы, получив инвестиции и развитие инфраструктуры, могут стать новыми центрами роста, особенно для производств, ориентированных на экспорт или локальное потребление.

Таким образом, макроэкономический ландшафт Индии — это сочетание исключительной устойчивости, мощного демографического импульса и значительных структурных диспропорций. Этот фундамент создает огромные возможности, но требует от инвесторов долгосрочного видения, глубокого анализа и адаптивных стратегий, способных превратить вызовы в конкурентные преимущества.

2. Драйверы роста: структурная трансформация и государственные инициативы

Экономический рост Индии в XXI веке — это не случайность, а результат целенаправленной стратегии структурной трансформации, в центре которой стоят масштабные государственные программы. Эти инициативы призваны преодолеть историческую зависимость от сельского хозяйства и сферы услуг, сместить фокус на модернизацию инфраструктуры, стимулирование конкурентоспособного производства и привлечение устойчивых иностранных инвестиций. Эта трансформация формирует новую экономику, где государственная воля и рыночные механизмы работают в синергии.

2.1. Сдвиг от сельского хозяйства к доминированию сферы услуг и производству

За последние десятилетия произошла кардинальная перестройка экономической структуры. Если в 1950-х годах сельское хозяйство было основой ВВП, то сегодня его доля сократилась до около 15 %, хотя сектор по-прежнему обеспечивает занятость для почти половины рабочей силы. Это подчеркивает вызов формализации и повышения производительности в аграрном секторе.

Параллельно резко возросла доля сферы услуг, которая сейчас составляет более 50 % от ВВП и является главным двигателем экономики. Этот сектор включает не только традиционные услуги, но и высокотехнологичные направления, такие как информационные технологии (IT/BPM), финансы и электронная коммерция, которые привлекают значительную часть иностранных инвестиций. В то же время правительство активно стремится увеличить долю промышленного сектора с текущих 28 % до 33 % к 2030 году, что является ключевым элементом стратегии диверсификации и снижения зависимости от импорта.

2.2. Ключевые государственные программы: архитектура национального развития

Современное экономическое развитие Индии невозможно понять без анализа ее флагманских государственных программ, которые определяют инвестиционный климат и создают новые возможности.

Проект «Модернизация индийской инфраструктуры» (PM Gati Shakti)

Этот амбициозный национальный проект стал краеугольным камнем инфраструктурной политики. PM Gati Shakti — это цифровая платформа, объединяющая 16 министерств и ведомств для синхронизации планирования и реализации инфраструктурных проектов (дороги, железные дороги, порты, трубопроводы, электросети). Цель — устранить дублирование, сократить сроки строительства и снизить затраты. Общий объем инвестиций в Национальный инфраструктурный проект (NIP), в который входит Gati Shakti, составляет 2,3 трлн долларов США. Это создает огромные возможности для компаний, специализирующихся на проектировании, строительстве, логистике и цифровых решениях для управления проектами.

Программа стимулирования производства (Production Linked Incentive — PLI Scheme)

Запущенная в 2020 году программа стала главным инструментом для привлечения локализованного производства. PLI предлагает прямые денежные субсидии компаниям, которые увеличивают объем производства и экспорт в 14 приоритетных секторах, включая электронику, полупроводники, фармацевтику, автомобили и возобновляемую энергию. Цель — превратить Индию из сборочной площадки в полноценного участника глобальных цепочек создания стоимости. Например, в секторе электроники программа уже способствовала созданию более 200 заводов по производству смартфонов, а общий объем производства в этом секторе должен достичь 300 млрд долларов к 2026 году.

Монетизация активов

Чтобы финансировать новые проекты без чрезмерного увеличения государственного долга, правительство запустило масштабную программу монетизации государственных активов на 117 млрд долларов США. Это включает передачу в частное управление дорог, железнодорожных станций, электросетей и портов через модели государственно-частного партнерства (ГЧП) и инвестиционные трасты (InvITs). Эта инициатива открывает перед частным капиталом, в том числе иностранным, доступ к доходным, но ранее закрытым активам.

2.3. Эволюция инвестиционной среды: от объема к качеству

За последние 20 лет Индия привлекла триллион долларов прямых иностранных инвестиций (ПИИ), что свидетельствует о растущей уверенности международного бизнеса. В финансовом году 2024/25 приток ПИИ составил 81,04 млрд долларов США, что демонстрирует устойчивый интерес инвесторов.

Однако ключевой тренд заключается в смене приоритетов. Если ранее целью было просто привлечь максимальный объем капитала, то теперь фокус смещается на качество и устойчивость инвестиций. Правительство стремится к повышению соотношения ПИИ/ВВП, что будет свидетельствовать о более глубокой интеграции иностранных компаний в экономику страны.

Этот процесс сопровождается изменением подходов к регулированию. Внедрение единого налога на товары и услуги (GST) в 2017 году и Кодекса о банкротстве и несостоятельности (IBC) в 2016 году стало важным шагом к повышению предсказуемости и прозрачности деловой среды. Кроме того, политика привлечения ПИИ становится все более геополитически осознанной. Как показывает сравнительный анализ, Индия, подобно Китаю, применяет ограничительные меры в чувствительных секторах, таких как электронные компоненты и полупроводники, требуя предварительного одобрения и поощряя совместные предприятия с участием местных партнеров для обеспечения передачи технологий и минимизации рисков. В то же время страна активно привлекает инвестиции от стратегических партнеров, таких как США, Япония, ЕС и Тайвань, в высокотехнологичные и «зеленые» отрасли, заключая двусторонние меморандумы о взаимопонимании (MoU) для совместного развития технологий.

Таким образом, драйверы роста Индии сегодня — это не просто макроэкономические показатели, а сложная экосистема государственных программ и эволюционирующей регуляторной среды. Они создают благоприятные условия для долгосрочных, стратегических инвестиций, направленных на создание добавленной стоимости, а не на краткосрочную эксплуатацию рынка.

3. Секторальный анализ: растущие направления и приток инвестиций

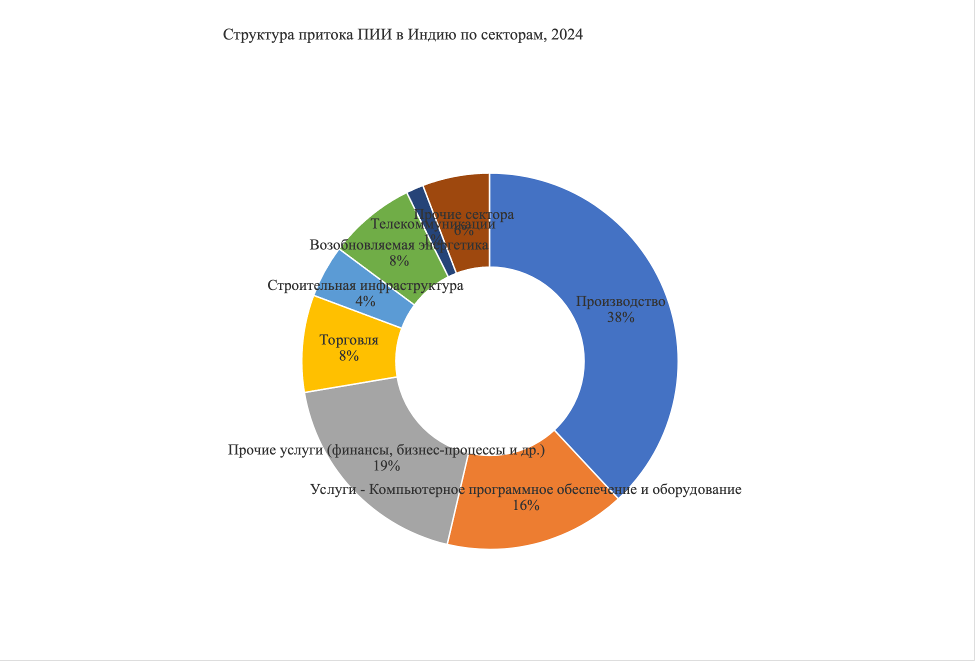

Экономический рост Индии сегодня определяется не одним, а несколькими взаимосвязанными секторами, которые привлекают основной объем прямых иностранных инвестиций (ПИИ) и являются фокусом государственной стратегии. Анализ структуры ПИИ за финансовый год 2024/25 показывает смещение акцентов от традиционных услуг к производству и инфраструктуре, что свидетельствует о глубокой структурной перестройке экономики. В этом разделе мы рассмотрим ключевые сектора, формирующие будущее Индии.

3.1. Услуги и цифровая экономика: лидер по притоку капитала

Сектор услуг остается доминирующей силой в индийской экономике: обеспечивает более 50 % ВВП и является крупнейшим получателем иностранных инвестиций. В 2024/25 году на услуги пришлось 19 % от общего объема ПИИ (около $ 9,35 млрд), что делает его абсолютным лидером по притоку капитала.

Ключевые направления:

- Компьютерное программное обеспечение и оборудование. Этот подсектор является вторым по величине получателем ПИИ ($ 7,81 млрд), что подчеркивает глобальное лидерство Индии в IT/BPM (информационные технологии и бизнес-процессы). Страна обладает огромным талантливым кадровым резервом, включая 20 % всех дизайнеров микросхем в мире, и является центром разработки программного обеспечения для ведущих международных компаний. Рост цифровой экономики, прогнозируемый на уровне $ 1 трлн к 2025 году, подпитывается высоким уровнем проникновения интернета и мобильных подписок.

- Финансовый сектор. Банковские и финансовые услуги также привлекают значительные инвестиции, стимулируемые ростом электронной коммерции, цифровыми платежами (например, UPI) и расширением доступа к финансовым продуктам для ранее не охваченных слоев населения.

- Торговля. Данный сектор, включая электронную коммерцию, привлек ПИИ на сумму $ 4,18 млрд. Быстрый рост потребительского спроса и развитие логистических сетей создают огромные возможности для ретейлеров и платформ.

3.2. Производство: двигатель промышленной трансформации

Производственный сектор стал крупнейшим объемом притока ПИИ, получив $ 19,04 млрд. Это прямое следствие программы стимулирования производства (PLI), которая направлена на превращение Индии в глобального производственного лидера.

Ключевые направления:

- Электроника. Сектор переживает революцию. Благодаря PLI в стране было создано более 200 заводов по производству смартфонов, что привело к экспорту на сумму $ 15,6 млрд. Цель — достичь объема производства на $ 300 млрд к 2026 году. Однако страна по-прежнему импортирует большую часть своих потребностей в полупроводниках, что создает огромный потенциал для локализации.

- Полупроводники. Этот стратегически важный сектор стал приоритетом. Индия запустила Индийскую программу полупроводников (ISM) и выделила значительные средства по PLI. Крупные инвестиции, такие как завод Advanced Test and Assembly by Micron и совместное предприятие Tata-PSMC, являются знаковыми событиями. Политика в отношении китайских инвестиций в этот сектор является крайне осторожной (требуется предварительное одобрение), в то время как для партнеров из США, Японии, Тайваня и ЕС обеспечиваются благоприятные условия для создания «зеленых полей» (greenfield) и совместных предприятий.

- Автомобили и электромобили (EV). Сектор автомобилей с выручкой в $ 350 млрд в 2023 году стремится к экспорту на $ 100 млрд к 2030 году. Программа FAME II и PLI для аккумуляторов стимулируют переход к электромобилям, что открывает возможности для поставки компонентов и технологий.

3.3. Инфраструктура и строительство: фундамент будущего роста

Инфраструктура является ключевым драйвером долгосрочного развития. ПИИ в строительную инфраструктуру составили $ 2,25 млрд (4,5 % от общего объема), а общий объем инвестиций в Национальный инфраструктурный проект (NIP) достигает $ 2,3 трлн.

Ключевые направления:

- Транспорт. Проекты, такие как Bharatmala Pariyojana (автомобильные дороги) и Sagarmala (портовая инфраструктура), являются приоритетными. Платформа PM Gati Shakti обеспечивает интеграцию планирования всех видов транспорта, что повышает эффективность.

- Городское развитие. Инициатива Smart Cities Mission направлена на модернизацию 100 городов и создает спрос на умные технологии, системы управления и жилищное строительство.

- Модели финансирования. Рост государственно-частного партнерства (ГЧП) и использование инвестиционных трастов инфраструктуры (InvITs) открывают для частного капитала доступ к доходным проектам.

3.4. Энергетика: переход к «зеленой» экономике

Энергетический сектор переживает трансформацию, направленную на обеспечение энергетической безопасности и достижение климатических целей:

- Возобновляемые источники энергии (ВИЭ). Индия поставила амбициозную цель: 500 ГВт мощности на ВИЭ к 2030 году. В 2023/24 году приток ПИИ в этот сектор составил $ 3,76 млрд, продемонстрировав рост на 50 %. Это создает огромные возможности для поставки оборудования (ветрогенераторов, солнечных панелей), проектирования и эксплуатации объектов.

- Атомная энергетика. Программа Fleet mode предусматривает строительство 10 новых реакторов, что открывает перспективы для международного сотрудничества в области технологии и строительства.

- Водородная экономика. Индия активно развивает «зеленый» водород, ищет партнеров для создания международных коридоров поставок.

3.5. Фармацевтика и здравоохранение: глобальный «аптекарский двор»

Фармацевтический сектор, известный как «аптекарский двор мира», имеет огромный потенциал. Рынок должен достичь $ 88,86 млрд к 2030 году при среднегодовом темпе роста (CAGR) 5,92 %. Главные особенности:

- Производство дженериков. Индия является крупнейшим экспортером дженериков, что создает возможности для совместного производства с иностранными партнерами.

- Инфраструктурный дефицит. Страна испытывает острый дефицит в медицинской инфраструктуре (требуется 2,4 млн дополнительных коек), что делает сектор здравоохранения привлекательным для инвестиций в строительство больниц, диагностических центров и цифрового здравоохранения.

3.6. Другие перспективные сектора

- Химическая и нефтехимическая промышленность. Сектор стремится к самообеспеченности, так как 45 % промежуточных продуктов импортируются. Мощности должны вырасти с 29,62 млн тонн в 2024 году до 46 млн тонн к 2030 году.

- Сельское хозяйство и переработка. Несмотря на низкую долю в ВВП, сектор критически важен. Необходимы технологии для повышения урожайности, капельного орошения и цифровизации.

Таким образом, секторальный ландшафт Индии демонстрирует четкую стратегию: от цифровых услуг и сборочного производства — к высокотехнологичному производству, устойчивой инфраструктуре и «зеленой» энергетике. Именно в этих секторах и лежат наибольшие возможности для иностранных инвесторов, готовых интегрироваться в национальные приоритеты.

4. Стратегические возможности для российских компаний

Экономическое партнерство между Россией и Индией переживает период трансформации. Уходя от традиционной модели, основанной преимущественно на торговле сырьевыми товарами и военно-техническом сотрудничестве, две страны стоят на пороге формирования более глубокого, многогранного и технологически ориентированного союза. Товарооборот, достигший 65,7 млрд долларов в 2024 году, создает прочную финансовую базу. Основу экспорта России составляют нефтепродукты и уголь, а импорт из Индии — это фармацевтика, текстиль и чай. Однако настоящий потенциал лежит в секторах, где компетенции российских компаний могут идеально дополнить национальные приоритеты Индии.

4.1. Обзор текущего торгово-экономического сотрудничества

Сотрудничество между Россией и Индией имеет долгую историю и стратегическую важность. В последние годы наблюдается стремительный рост взаимной торговли, во многом стимулированный новыми схемами расчетов и растущим спросом. Отношения выходят за рамки простой купли-продажи, приобретая черты стратегического альянса. Ключевым примером является многолетнее сотрудничество в области атомной энергетики, в частности строительство атомных энергоблоков на станции «Куданкулам». Этот проект не только обеспечивает Индию чистой энергией, но и демонстрирует высокий уровень технологического доверия.

Однако существует значительный дисбаланс. Торговля по-прежнему доминирует, а инвестиционное взаимодействие остается на недостаточном уровне. Российские компании в основном представлены как экспортеры, но их присутствие в виде производственных мощностей, научно-исследовательских центров или участия в крупных инфраструктурных проектах пока ограничено. Смена парадигмы от экспортера к стратегическому партнеру является ключом к долгосрочному успеху на индийском рынке.

4.2. Приоритетные сектора для российского присутствия

На основе анализа национальных приоритетов Индии и компетенций российской экономики можно выделить несколько стратегических ниш для долгосрочного присутствия.

Энергетика и атомная энергетика

- Атомная энергетика. Успешный опыт проекта «Куданкулам» открывает путь для расширения сотрудничества. Индия планирует строительство 10 новых реакторов в рамках программы Fleet mode. Российские компании обладают передовыми технологиями и опытом в проектировании, строительстве и эксплуатации АЭС, что делает их естественными партнерами. Возможности включают участие в новых проектах, поставку топлива и компонентов, а также совместную разработку технологий для малых модульных реакторов (ММР).

- Возобновляемая энергия и водород. Индия ставит амбициозные цели по развитию ВИЭ (500 ГВт к 2030 г.) и «зеленого» водорода. Российские компании могут предложить технологии в области ветроэнергетики (особенно для сложных климатических условий) и стать ключевыми игроками в формировании международных коридоров поставок водорода, в том числе в рамках международного транспортного коридора «Север — Юг».

Высокие технологии и инновации

- Полупроводники и электроника. Сектор, где Индия активно стремится к локализации, сталкиваясь с зависимостью от импорта. Политика Индии, разрешающая 100 % ПИИ в greenfield-проекты и до 74 % в brownfield, создает благоприятные условия для совместных предприятий. Российские научные школы в области микроэлектроники и архитектур RISC-V могут стать основой для совместной разработки и производства полупроводников, что соответствует стратегическим целям обеих стран по технологическому суверенитету.

- Искусственный интеллект и цифровые решения. Индия является домом для более чем 500 компаний в сфере ИИ и обладает огромным талантливым кадровым резервом. Россия, в свою очередь, имеет сильные позиции в фундаментальных науках и разработке сложного программного обеспечения. Возможности для сотрудничества лежат в совместной разработке решений для промышленной автоматизации, киберфизических систем и цифрового управления городами (Smart Cities).

Фармацевтика

Этот сектор предлагает наиболее очевидные возможности для синергии. Индия — «аптекарский двор мира», производящий 60 % мировых вакцин и 20 % дженериков. Россия обладает сильной научной базой в области биотехнологий и разработки оригинальных препаратов. Совместное производство лекарственных средств, при котором российские компании поставляют активные фармацевтические ингредиенты (API) или технологии, а индийские партнеры обеспечивают массовое производство и глобальный маркетинг, может создать мощного игрока на мировом рынке. Это также повысит фармацевтическую устойчивость обеих стран.

Строительство и инфраструктура

Масштабные проекты, такие как PM Gati Shakti, Smart Cities и Bharatmala Pariyojana, требуют передовых технологий и опыта. Российские инжиниринговые и строительные компании могут предложить свои компетенции в проектировании, строительстве сложных объектов (включая транспортную и энергетическую инфраструктуру) и применении современных методов, таких как BIM-моделирование и модульное строительство. Участие в тендерах на ГЧП-проекты может стать эффективным способом входа на рынок.

Энергетическое и горнодобывающее машиностроение

- Индия активно развивает ВИЭ и модернизирует свою энергетическую систему. Российские компании могут стать поставщиками высокотехнологичного оборудования для ветровых и гидроэлектростанций, а также компонентов для АЭС.

- В черной металлургии, где Индия импортирует около 12 млн тонн металлолома ежегодно, Россия может стать надежным поставщиком высококачественного сырья. Кроме того, есть возможности для поставки технологий и оборудования для электродуговых печей, что соответствует целям Индии по декарбонизации сталелитейной промышленности.

4.3. Модели сотрудничества

Для успешного присутствия на индийском рынке российским компаниям следует рассмотреть следующие модели:

- Создание совместных предприятий (СП). Это наиболее эффективная модель для входа в стратегические сектора, такие как полупроводники, фармацевтика и высокотехнологичное производство. СП позволяет объединить российские технологии с индийским производственным опытом, доступом к рынку и государственными субсидиями (например, по программе PLI).

- Государственно-частное партнерство (ГЧП). Для участия в крупных инфраструктурных проектах ГЧП является предпочтительной формой. Это позволяет распределить риски и получить доступ к долгосрочным доходам от эксплуатации объектов.

- Прямые инвестиции (FDI). Прямое создание производственных мощностей или R&D-центров в индийских особых экономических зонах (SEZ) обеспечивает максимальный контроль и позволяет в полной мере воспользоваться налоговыми и таможенными льготами.

Таким образом, возможности для российских компаний в Индии широки и разнообразны. Ключ к успеху — в переходе от краткосрочной торговли к долгосрочному стратегическому партнерству, основанному на взаимодополняемости компетенций и совместном создании ценности.

5. Стратегическая дорожная карта для российских компаний

Выход на индийский рынок — это не просто расширение географии продаж, а стратегический выбор, требующий долгосрочного видения, глубокой адаптации и перехода от модели экспортера к модели стратегического партнера. Успешное присутствие на этом сложном и динамичном рынке будет определяться не столько ценой продукта, сколько способностью компании создавать синергетическую ценность, интегрироваться в национальные приоритеты и формировать устойчивые, взаимовыгодные отношения.

5.1. Переход от экспортера к стратегическому партнеру

Ключевая парадигма для российского бизнеса — от продажи продукта к созданию совместной ценности. Индия больше не ищет поставщиков, она ищет партнеров, которые будут инвестировать в экономику, передавать технологии и создавать рабочие места. Это означает следующее:

- Локализация как стратегия. Создание производственных мощностей или R&D-центров на территории Индии — не просто способ обойти тарифы, а демонстрация долгосрочной приверженности рынку. Это позволяет российским компаниям получить доступ к государственным субсидиям, таким как программа PLI, и стать частью глобальных цепочек поставок Made in India.

- Создание синергии. Успех будет измеряться не только объемом продаж, но и объемом созданной добавленной стоимости. Например, совместное предприятие в фармацевтике, где российская компания предоставляет технологию, а индийская — производственные мощности и выход на рынок, создает синергию, недоступную для чистого экспортера.

- Формирование устойчивого дохода. Прямые инвестиции и участие в ГЧП-проектах обеспечивают долгосрочные, стабильные потоки дохода, привязанные к развитию инфраструктуры и экономики страны, а не к краткосрочным колебаниям спроса.

Сравнение подходов к прямым иностранным инвестициям (ПИИ) в различных странах

|

Страна |

Общий подход к ПИИ |

Ключевые характеристики и механизмы регулирования |

Источник рисков для иностранных инвесторов |

|

Индия |

Ограниченный / геополитически осознанный |

С 2020 года обязательно предварительное одобрение для всех инвестиций из стран, граничащих с Индией (в первую очередь Китая). Усиление роли Министерства торговли и промышленности в проверке сделок. Поощрение совместных предприятий для передачи технологий. |

Риск задержек в одобрении сделок. Неопределенность в отношении будущих изменений в регуляторной среде. |

|

Россия |

Ограниченный / стратегический контроль |

Контроль иностранных инвестиций в стратегические предприятия (ФЗ № 57-ФЗ). Требуется разрешение правительства для сделок, превышающих определенные пороги в ключевых отраслях. |

Геополитическая напряженность и санкционные риски. Неопределенность в трактовке «стратегических» секторов. |

|

Соединенные Штаты Америки |

Ограниченный / выборочный |

Высокий уровень проверки безопасности иностранных инвестиций через комитет CFIUS. Особое внимание уделяется стратегическим секторам: технологиям, критической инфраструктуре, здравоохранению. |

Сложность и непредсказуемость процесса CFIUS. Риск блокировки сделки на поздних стадиях. |

|

Китай |

Ограниченный / контролируемый |

Сложная система лицензирования. Использование «отрицательного списка», который четко определяет сектора, закрытые для иностранного капитала. Часто требует создания совместного предприятия с передачей технологий. |

Высокая бюрократическая нагрузка. Риск принудительной передачи технологий. Геополитическая напряженность. |

|

Европейский союз |

Открытый, но с растущими ограничениями |

Общая политика открытых инвестиций, но с 2019 года действует Европейский механизм проверки ПИИ. Координация между странами-членами для оценки сделок, затрагивающих безопасность и публичный порядок. |

Растущая политическая воля к защите стратегических активов. Неоднородность подходов между странами-членами. |

|

Тайвань |

Ограниченный / геополитически мотивированный |

Строгие правила для иностранных инвестиций, особенно из Китая. Требуется предварительное одобрение для инвестиций в стратегические сектора: технологии, СМИ, недвижимость. |

Геополитическая нестабильность в регионе. Высокие требования к прозрачности происхождения капитала. |

5.2. Ключевые шаги для входа и масштабирования

Для реализации этой стратегии российским компаниям следует придерживаться следующего пошагового плана:

- Выбор целевой ниши и модели входа:

- На основе анализа своих компетенций и национальных приоритетов Индии (раздел 4) четко определить сектор (например, фармацевтика, энергомашиностроение, полупроводники).

- Выбрать наиболее подходящую модель: совместное предприятие (СП) для технологических секторов, ГЧП для инфраструктурных проектов или прямые инвестиции (FDI) для создания производства.

- Локализация и использование государственных инструментов:

- Рассмотреть возможность размещения производства в специальных экономических зонах (SEZ), где действуют льготы по налогам, таможенным пошлинам и упрощенная административная процедура.

- Активно изучать и подавать заявки на участие в программе PLI, особенно в секторах, где Россия обладает технологическим преимуществом (например, в производстве компонентов для ВИЭ или фармацевтики).

- Участвовать в тендерах на проекты, реализуемые в рамках PM Gati Shakti, особенно в штатах с развитой инфраструктурой, таких как Гуджарат и Махараштра.

- Построение сетей и партнерств:

- Активно участвовать в ключевых отраслевых выставках (например, в рамках инициатив «Союзлегпрома» или «Деловой России») и бизнес-форумах для установления контактов с потенциальными партнерами и государственными структурами.

- Искать надежных локальных партнеров. Выбор индийского партнера — критически важный шаг. Он должен обладать не только деловой репутацией, но и пониманием местной культуры, регуляторной среды и политической динамики.

- Привлечение государственной и финансовой поддержки:

- Координация с властями. Активно взаимодействовать с российскими (Минэкономразвития, Внешэкономбанк) и индийскими (Ministry of Commerce, Invest India) государственными агентствами для получения консультаций, помощи в согласовании и поддержки в рамках двусторонних соглашений.

- Использование финансовых институтов. Привлекать финансирование через «Сбербанк в Индии», который может предложить не только кредиты, но и помощь в юридическом сопровождении и валютных операциях, что значительно снижает риски для российских инвесторов.

5.3. Преодоление ключевых вызовов

Для успешной реализации стратегии необходимо заранее подготовиться к следующим вызовам:

- Бюрократические барьеры. Индийская административная система может быть сложной и медлительной. Рекомендуется нанимать местных юристов и консультантов, а также использовать услуги государственных агентств по привлечению инвестиций (Invest India).

- Жесткая конкуренция. Российские компании будут конкурировать с китайскими, японскими, корейскими и европейскими игроками, которые уже имеют устоявшееся присутствие. Преимущество России — в технологическом суверенитете, высоком качестве инженерных решений и стратегическом доверии, которое можно превратить в конкурентное преимущество.

- Адаптация к локальным условиям. Продукт или услуга, успешные в России, могут не подойти индийскому потребителю. Необходимо проводить глубокий маркетинговый анализ, адаптировать продукт под местные потребности и ценовую политику, а также учитывать культурные особенности ведения бизнеса.

Стратегическая дорожная карта для российских компаний в Индии — это путь от краткосрочной экспансии к долгосрочному стратегическому союзу. Он требует смелости, инвестиций и готовности к глубокой адаптации. Однако награда за этот путь — не просто доступ к 1,4-миллиардному рынку, а возможность стать частью одной из самых значимых экономических трансформаций XXI века и построить устойчивый бизнес, приносящий прибыль на десятилетия вперед.