1. Введение

Цель исследования

Целью данного бизнес-исследования является всесторонняя оценка запасов углеводородов в Российской Федерации и анализ потенциала увеличения добычи нефти и природного газа внутри страны. Исследование направлено на выявление ключевых факторов, способствующих или препятствующих росту отрасли, а также на прогнозирование возможных сценариев развития нефтегазового сектора до 2030 года. Особое внимание уделено роли газохимии и нефтехимии как стратегического направления монетизации газовых ресурсов и драйвера экономического роста.

Актуальность темы

Углеводородный сектор остается центральным элементом российской экономики, обеспечивая значительную долю бюджетных поступлений и валютной выручки. Однако в условиях изменившейся геополитической ситуации, усиления санкционного давления и перераспределения мировых энергетических потоков перед Россией стоит задача переориентации экспортной стратегии и активного развития внутреннего рынка. Особенно важным становится поиск новых ниш для реализации углеводородов — таких как производство водорода, аммиака, метанола и других продуктов газохимии, которые могут стать основой для устойчивого развития отрасли даже в условиях ограниченного доступа к традиционным европейским рынкам.

Текущее состояние отрасли характеризуется рядом вызовов: дефицит импортозамещающих технологий, ограничения в логистике, снижение спроса в Европе и необходимость соответствия международным ESG-стандартам. В то же время открываются новые возможности: развитие Дальнего Востока, расширение сотрудничества со странами Азиатско-Тихоокеанского региона, модернизация инфраструктуры и рост внутреннего потребления энергоресурсов. Оценка реального потенциала роста добычи и перспектив использования газа в химической промышленности имеет стратегическое значение для долгосрочной устойчивости ТЭК России.

Содержание исследования

Исследование состоит из нескольких взаимосвязанных разделов. Сначала проводится анализ текущего состояния ресурсной базы России — рассматриваются объемы доказанных запасов нефти и природного газа, их региональное распределение и сравнение с другими странами-лидерами. Особое внимание уделено вопросам прозрачности данных и необходимости внедрения международных стандартов классификации запасов (SPE PRMS), что влияет на инвестиционную привлекательность проектов.

Далее представлен анализ текущего состояния добычи углеводородов: показана динамика добычи за последние годы, структура участников рынка, основные проекты и инфраструктурные ограничения. Рассмотрены государственные компании («Газпром», «Роснефть»), частные и международные проекты, такие как «Сахалин-1» и «Сахалин-2».

В следующем блоке исследуется потенциал увеличения добычи внутри страны. Здесь рассматриваются факторы, способствующие росту (внутреннее потребление, развитие газификации, создание новых газохимических комплексов), а также барьеры (санкции, технологические сложности, экологические риски). Особое внимание уделено перспективным регионам и проектам — Якутии, Восточной Сибири, Арктике и Дальнему Востоку.

Отдельная часть посвящена роли газохимии и нефтехимии в будущем отрасли. Проведен анализ текущего состояния и перспектив развития рынков аммиака, карбамида, метанола и других продуктов. Рассмотрены конкурентоспособность российских производителей, влияние цен на сырьё, а также перспективы создания новых мощностей по производству «голубого» и «зелёного» водорода.

Завершающий аналитический раздел содержит сценарное моделирование развития отрасли до 2030 года. Представлены три сценария — базовый, оптимистичный и пессимистичный, учитывающие разные уровни поддержки со стороны государства, динамику мировых цен на углеводороды и степень реализации ключевых проектов. На основе проведённого анализа сформулированы рекомендации по стратегическому развитию отрасли, включая необходимость модернизации инфраструктуры, развития железнодорожных и морских перевозок, привлечения инвестиций и соблюдения принципов устойчивого развития.

2. Оценка текущих запасов нефти и природного газа в России

2.1. Общая характеристика ресурсной базы

Россия обладает одной из крупнейших в мире ресурсных баз углеводородов. По данным различных источников, включая BP Statistical Review, Роснедра и отраслевые аналитические материалы, страна располагает значительными объемами как нефтяных, так и газовых ресурсов.

По состоянию на 2025 год, доказанные запасы нефти в России оцениваются примерно в 80 млрд баррелей, что ставит страну на 6–7 место в мире. Эти данные подтверждают устойчивый потенциал нефтедобычи, однако необходимо учитывать, что значительная часть месторождений уже находится на поздних стадиях разработки, а новые проекты требуют более высоких капитальных вложений и технологической оснащенности.

Что касается природного газа, то Россия является мировым лидером по объемам доказанных запасов. По оценкам, они составляют около 37 трлн м3, что составляет порядка 20 % от общемировых запасов. Это позволяет стране сохранять ключевую роль в глобальном газовом рынке и развивать экспортные направления, особенно в условиях перераспределения торговых потоков в сторону Азиатско-Тихоокеанского региона.

Таблица 1. Оценка запасов нефти и природного газа по регионам России (в 2025 году)

|

Регион |

Добыча газа (млрд м3/год) |

Доказанные запасы газа (трлн м3) |

Добыча нефти (млн т/год) |

Доказанные запасы нефти (млрд баррелей) |

|

Западная Сибирь |

450 |

26 |

300 |

50 |

|

Восточная Сибирь |

30 |

3 |

15 |

5 |

|

Якутия |

20 |

2 |

5 |

2 |

|

Арктика и шельф |

10 |

4 |

– |

– |

|

Сахалин |

50 |

1.5 |

10 |

1.5 |

|

Дальневосточный ФО |

117 |

5.5 |

– |

– |

|

Итого по России |

637 |

37 |

330 |

80 |

2.2. Сравнение с другими странами

Сопоставимые показатели добычи и запасов позволяют России конкурировать с такими странами:

- Саудовская Аравия — лидер по запасам нефти (примерно 290 млрд баррелей), но уступает России по запасам газа.

- США — демонстрируют рекордный уровень сланцевой добычи, но их доказанные запасы традиционной нефти и газа значительно меньше.

- Иран — второй по величине запас газа после России (~33 трлн м3), но ограничен доступ к международным рынкам из-за санкций.

- Канада — богата нетрадиционными ресурсами (битуминозные пески), но ее роль на мировом рынке ограничена логистическими и экологическими факторами.

Таким образом, Россия сохраняет конкурентные преимущества благодаря масштабам ресурсной базы, особенно в сфере природного газа, где её позиции остаются уникальными.

2.3. Региональное распределение запасов

Запасы нефти и газа в России неравномерно распределены по территории страны. Наиболее значимые регионы:

- Западная Сибирь — основная нефтегазоносная провинция, включающая такие месторождения, как Самотлор, Приобское, Уренгой. Именно здесь добывается большая часть российской нефти и газа.

- Восточная Сибирь и Якутия — регионы с большим потенциалом, где находятся месторождения Чаяндинское, Ковыктинское и ряд новых лицензий, перспективных для развития газовой отрасли.

- Арктика и шельфовые зоны — зона стратегического интереса, особенно Баренцево и Карское моря. Проекты типа «Приразломное» и планы по освоению шельфа дают возможность увеличить добычу в долгосрочной перспективе.

- Сахалин — ключевой регион для реализации LNG-проектов. Здесь действуют проекты «Сахалин-1» и «Сахалин-2», а также рассматриваются возможности по запуску «Сахалин-3».

- Дальний Восток — территория с растущим интересом к развитию газохимии и водородной энергетики. Планируется создание новых терминалов и производственных мощностей, ориентированных на экспорт в страны АТР.

Особое внимание уделяется регионам с высоким потенциалом, но недостаточной инфраструктурой, таким как Якутия и Арктика. Освоение этих территорий требует масштабных инвестиций, модернизации транспортной сети и привлечения технологических партнеров.

Таблица 2. Сравнение запасов нефти и природного газа России с другими странами мира (на 2025 год)

|

Страна |

Доказанные запасы нефти (млрд баррелей) |

Место в мире |

Доказанные запасы газа (трлн м3) |

Место в мире |

|

Россия |

80 |

7 |

37 |

1 |

|

Саудовская Аравия |

290 |

1 |

8.5 |

6 |

|

США |

69 |

9 |

12 |

5 |

|

Иран |

157 |

4 |

33 |

2 |

|

Катар |

25 |

13 |

24.7 |

3 |

|

Канада |

168 |

3 |

2.8 |

11 |

|

Китай |

25 |

14 |

6 |

8 |

|

Бразилия |

12 |

15 |

0.4 |

20 |

|

Норвегия |

8 |

18 |

2.3 |

12 |

2.4. Прозрачность и классификация запасов

Одной из ключевых проблем является недостаточная прозрачность данных о запасах. Большинство информации остается закрытой или предоставляется в ограниченном объеме. Для повышения доверия со стороны инвесторов и международных партнеров необходимо внедрение международных стандартов классификации запасов, таких как SPE PRMS (Society of Petroleum Engineers — Petroleum Resources Management System).

Эти стандарты обеспечивают единые подходы к оценке и классификации ресурсов, что позволяет:

- Сравнивать российские проекты с аналогами в других странах;

- Повысить инвестиционную привлекательность новых месторождений;

- Снизить риски при планировании добычи и финансирования проектов.

Открытость данных также важна для формирования объективной картины о состоянии ресурсной базы и возможностях ее воспроизводства.

3. Анализ текущего состояния добычи нефти и газа

3.1. Динамика добычи в 2020–2024 гг.

В период с 2020 по 2024 годы российская нефтегазовая отрасль переживала значительные трансформации, обусловленные как внешними факторами (санкции, ограничения на экспорт, ценовые колебания), так и внутренними вызовами (дефицит импортного оборудования, необходимость модернизации инфраструктуры).

По данным компании «Имплемента» и Energy Institute Statistical Review 2024:

- Добыча нефти в 2023 году составила около 530 млн тонн, что на 1 % меньше, чем в предыдущем году. Снижение связано с рядом факторов: ограниченным доступом к технологиям горизонтального бурения, снижением эффективности старых месторождений, а также переходом части объемов на сырьевой рынок в ущерб внутренней переработке.

- В 2024 году наблюдается незначительный рост (+0,5 %), который объясняется увеличением добычи на новых проектах в Восточной Сибири и Якутии.

Что касается природного газа, то его добыча демонстрирует более устойчивую динамику:

- В 2023 году добыча составила 637 млрд м3, что соответствует примерно 16 % мировой добычи.

- В 2024 году зафиксирован рост на 7,6 %, достигнув уровня 685 млрд м3, что стало возможным благодаря увеличению внутреннего потребления и запуску новых проектов, таких как расширение газопровода «Сила Сибири» и развитие СПГ-проектов на Дальнем Востоке.

Таблица 3. Динамика добычи нефти и природного газа в России (2020–2024 гг.)

|

Год |

Добыча нефти, млн тонн |

Изменение к предыдущему году (%) |

Добыча природного газа, млрд м3 |

Изменение к предыдущему году (%) |

|

2020 |

518 |

–3,9 |

638 |

–2,7 |

|

2021 |

524 |

+1,2 |

637 |

–0,2 |

|

2022 |

528 |

+0,8 |

559 |

–12,3 |

|

2023 |

530 |

+1,0 |

637 |

+14,0 |

|

2024 |

533 |

+0,6 |

685 |

+7,6 |

3.2. Ключевые игроки и проекты

Российский рынок нефти и газа остается высококонцентрированным, где доминируют крупные государственные компании:

- «Газпром» — главный поставщик природного газа внутри страны и на экспорт.

- «Роснефть» — лидер по добыче нефти. Значимые проекты.

- «Новатэк» — второй по величине производитель газа и один из ключевых игроков на рынке СПГ.

Также стоит отметить роль региональных игроков и частных компаний, особенно на Дальнем Востоке и в Якутии, где реализуются проекты по локальной добыче и переработке газа, направленные на обеспечение энергообеспечения удалённых районов и развитие газохимии. Детально игроки рассмотрены в разделе 4.

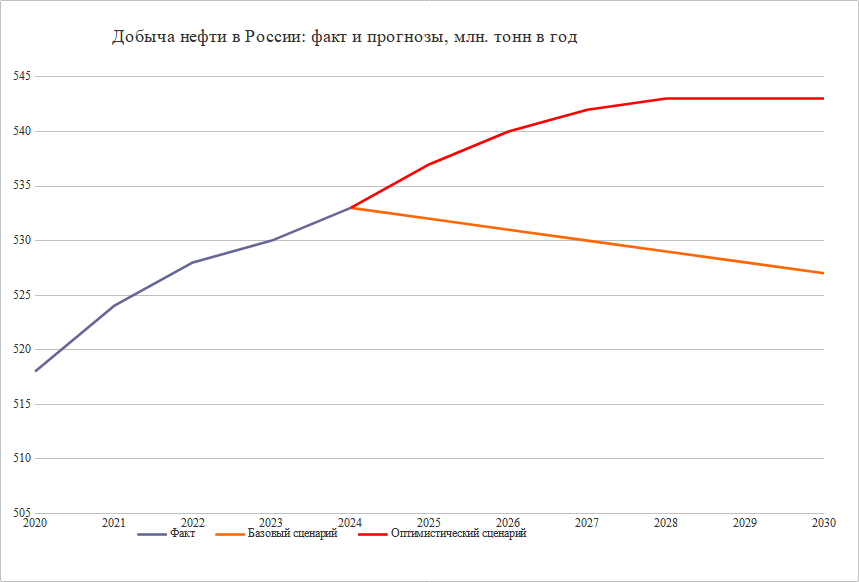

График 1. Динамика добычи нефти в России (2020–2030)

3.3. Технологические и инфраструктурные ограничения

Несмотря на наличие значительных запасов и рост добычи в отдельных секторах, отрасль сталкивается с рядом существенных ограничений:

1. Дефицит импортного оборудования.

Санкционное давление ограничило доступ к современным технологиям, таким как:

- Горизонтальное бурение и многостадийный гидроразрыв пласта (МГРП).

- Оборудование для глубоководной добычи на шельфе.

- Высокоточные системы контроля и автоматизации добычи.

Это привело к замедлению освоения новых месторождений и снижению эффективности разработки уже действующих.

2. Проблемы логистики и транспортировки.

Основные проблемы связаны с такими факторами:

- Недостаточной провозной способностью железных дорог, особенно на направлении Дальнего Востока.

- Отсутствием достаточного числа терминалов СПГ и мощностей по переработке.

- Недостаточно развитой газотранспортной сетью в Восточной Сибири и на Дальнем Востоке.

Проект «Сила Сибири — 2» должен частично решить проблему подключения новых источников газа к экспортным маршрутам, но требует масштабных инвестиций и долгосрочных договоренностей с Китаем.

3. Вызовы освоения новых месторождений.

Особую сложность представляет освоение месторождений в следующих регионах:

- Якутия: суровый климат, отсутствие развитой инфраструктуры, высокая стоимость строительства объектов.

- Арктика: экологическая чувствительность, сложные логистические условия.

- Шельфовые акватории: требуют дорогостоящих технологий и международного сотрудничества, которое сейчас затруднено.

3.4. Влияние ограничений экспорта и санкций на внутреннюю добычу

Санкции оказали двойное влияние на отрасль:

- Экспортные ограничения со стороны ЕС и G7, включая ценовой потолок, вынудили Россию переориентироваться на рынки Азии, особенно на Китай и Индию. Однако эти страны покупают сырье по более низким ценам, что сокращает доходы бюджета.

- Снижение спроса в Европе привело к тому, что часть газа стала использоваться внутри страны, особенно в электроэнергетике и жилищно-коммунальном хозяйстве.

- Увеличение внутреннего потребления компенсировало падение экспорта, но создало предпосылки для роста цен на газ и нефтепродукты внутри страны, особенно в отдаленных регионах.

3.5. Перспективы роста добычи внутри страны

Несмотря на текущие вызовы, существует потенциал для увеличения добычи внутри России:

- Газификация регионов — уровень газификации в стране составляет около 74 %, но в Дальневосточном федеральном округе этот показатель не превышает 25 %. Развитие газоснабжения может стимулировать рост добычи.

- Развитие газохимии и водородной энергетики — создание новых заводов по производству аммиака, карбамида, метанола и водорода позволит повысить добавленную стоимость газа и снизить зависимость от чистого экспорта.

- Электрогенерация на газе — в условиях развития возобновляемых источников энергии и вывода угольных станций газ становится важным источником базовой нагрузки.

4. Ключевые игроки и проекты

Российская нефтегазовая отрасль остается высококонцентрированным сектором, в котором доминируют крупные вертикально интегрированные компании. Однако в условиях санкционного давления, ограничений на доступ к импортным технологиям и изменений экспортной географии роль частных и региональных игроков, а также новых проектов, ориентированных на внутреннее потребление и газохимию, становится все более значимой.

4.1. Крупнейшие компании

«Газпром»

Как крупнейший производитель и экспортер природного газа в мире «Газпром» играет центральную роль в реализации ключевых проектов по добыче, транспортировке и монетизации газа. Основные направления деятельности компании:

- Продолжение реализации проекта «Сила Сибири» — газопровода, поставляющего газ в Китай.

- Подготовка к запуску «Силы Сибири — 2», который предполагает создание перемычки между магистральными газопроводами «Сахалин — Хабаровск — Владивосток» и дальнейшее развитие экспортных возможностей на рынки АТР.

- Развитие СПГ-проектов, включая проекты на Балтике и Дальнем Востоке.

- Расширение внутреннего потребления газа, особенно в энергетике, промышленности и транспорте.

«Роснефть»

«Роснефть» остается лидером по добыче нефти в России. Компания сосредоточена на следующих направлениях:

- Освоение месторождений Восточной Сибири и Якутии, таких как Ванкор, Сузун, Тагуль.

- Развитие шельфовых проектов в Карском и Печорском морях.

- Интеграция с частными компаниями для освоения трудноизвлекаемых запасов и внедрения импортозамещающих технологий.

- Развитие СПГ-инфраструктуры в Арктике.

«Новатэк»

Компания «Новатэк» остается вторым по величине производителем газа в России и одним из ключевых игроков на рынке СПГ:

- Успешная реализация проекта «Ямал СПГ», включая полную загрузку мощностей и развитие собственного танкерного флота.

- Активная реализация проекта «Арктик СПГ-2», включая использование российских технологий и оборудования.

- Рассмотрение возможностей строительства СПГ-терминалов на Дальнем Востоке для поставок в страны АТР.

«Сургутнефтегаз»

Несмотря на меньшую зависимость от экспортных рынков, «Сургутнефтегаз» активно развивает добычу в Западной Сибири и инвестирует в развитие газовой инфраструктуры, включая строительство новых компрессорных станций и расширение газотранспортных мощностей.

Региональные и частные игроки

Роль региональных компаний и частных инвесторов растет:

- ООО «СПГ Якутия» — реализует проект строительства среднетоннажного завода СПГ в Мегино-Кангаласском районе Республики Саха (Якутия). Проект ориентирован на газификацию региона и снижение затрат на топливо для транспорта.

- «Еврохим» — реализует проект по производству карбамида и аммиака в Еврейской АО, ориентируясь на экспорт в страны АТР. Проект предусматривает мощность 1,7 млн т карбамида в год.

- «Лукойл» и «Татнефть» — участвуют в проектах по модернизации НПЗ, строительству новых газохимических комплексов и развитию внутреннего рынка СПГ.

Таблица 4. Ключевые игроки и проекты в нефтегазовой отрасли России

|

Компания |

Регион реализации |

Проект |

Мощность/ объем |

Инвестиции |

|

«Газпром» |

Республика Саха (Якутия), Хабаровский край |

Стройка газопровода «Сила Сибири — 2» |

38 млрд м3/год |

~62 млрд руб. |

|

«Газпром» |

Приморский край |

СПГ-проекты на Дальнем Востоке |

5,4 млн т/год (потенциал) |

— |

|

«Роснефть» |

Восточная Сибирь, Якутия |

Освоение Ванкорского кластера («Ванкор — 2») |

25 млн т/год |

— |

|

«Роснефть» |

Карское море |

Шельфовые проекты (Печорское и Карское моря) |

— |

— |

|

«Новатэк» |

Ямал |

«Ямал СПГ» |

16,5 млн т/год |

$20 млрд |

|

«Новатэк» |

Ямал |

«Арктик СПГ-2» |

19,8 млн т/год |

$21 млрд |

|

ООО «СПГ Якутия» |

Республика Саха (Якутия) |

Среднетоннажный завод СПГ в Мегино-Кангаласском районе |

530 тыс. т/год |

10,5 млрд руб. |

|

«Еврохим» |

Еврейская АО |

Производство карбамида и аммиака |

1,7 млн т карбамида / 1 млн т аммиака в год |

$2,4 млрд |

|

ООО «Биопрактика» |

Сахалинская область |

Производство биохимии и метанола |

20 тыс. т/год |

10,8 млрд руб. |

|

Сахалинский нефтегазовый индустриальный парк |

Сахалинская область |

Создание кластера переработки и импортозамещения |

— |

До 250 млрд руб. |

|

«Лукойл», «Татнефть» |

Восточная Сибирь, Дальний Восток |

Проекты по модернизации НПЗ и СПГ |

— |

— |

|

Региональные компании |

Дальний Восток, Якутия |

Проекты газификации и СПГ |

— |

— |

4.2. Крупные проекты

Проект «Сила Сибири»

- Цель: обеспечение поставок природного газа из Восточной Сибири в Китай.

- Мощность: до 38 млрд м3 в год.

- Статус: полностью введен в эксплуатацию.

- Перспективы: запуск «Силы Сибири — 2», который свяжет газотранспортные системы Дальнего Востока и Сибири, откроет доступ к новым рынкам и обеспечит диверсификацию поставок.

«Ямал СПГ» и «Арктик СПГ-2»

- «Ямал СПГ» — один из крупнейших СПГ-проектов в мире, реализованный при участии «Новатэка» и иностранных партнеров.

- «Арктик СПГ-2» — второй этап развития СПГ в Арктике, ориентированный на использование российских технологий и оборудования.

Оба проекта обеспечивают устойчивую позицию России на мировом рынке СПГ и создают предпосылки для увеличения доли российского газа в АТР.

«СПГ Якутия»

- Регион: Республика Саха (Якутия).

- Цель: газификация более 70 населенных пунктов, снижение затрат на топливо и развитие транспортного сектора.

- Мощность: 530 тыс. т/год.

- Инвестиции: около 10,5 млрд руб.

- IRR: 45 %.

- Господдержка: проект предусматривает возможность реализации только при условии использования льгот ТОР (территории опережающего развития).

Производство карбамида и аммиака в Еврейской АО («Еврохим»)

- Цель: создание одного из крупнейших в стране газохимических комплексов.

- Мощность: 1 млн т аммиака и 1,7 млн т карбамида в год.

- Инвестиции: $2,4 млрд.

- Рабочие места: более 850 единиц.

- Экспортная ориентация: страны АТР, особенно Юго-Восточная Азия.

- Господдержка: помощь в получении ТУ на подключение к инфраструктуре, льготное финансирование, резидентство ТОР.

Проекты на Сахалине

- Сахалин СПГ-1 и СПГ-2 — уже действующие проекты, обеспечивающие поставки сжиженного газа в Азию.

- Сахалин СПГ-3 — рассматривается как потенциальный проект с мощностью до 5,4 млн т/год.

- Проект по производству метанола и биохимии — стартовал на базе ООО «Биопрактика» с объемом инвестиций 10,8 млрд руб. и мощностью 20 тыс. т/год.

Сахалинский нефтегазовый индустриальный парк

- Цель: создание кластера переработки углеводородов и импортозамещения нефтесервисных услуг.

- Инвестиции: оценочные объемы — до 250 млрд руб.

- Рабочие места: до 9 400 единиц.

- Финансирование: частное и бюджетное, включая 4 млрд руб. из федерального бюджета на развитие инфраструктуры.

Проекты газификации Дальнего Востока

- Строительство газопроводов:

- До п. Аян с возможностью строительства завода СПГ (инвестиции — 1,5 трлн руб.).

- До Малмыжского ГОКа с целью строительства газовой ТЭС (202 млрд руб.).

- Перемычка между «Силой Сибири — 1» и «Сахалин — Хабаровск — Владивосток» (62 млрд руб.).

4.3. Перспективы и вызовы

- Развитие СПГ — ключевое направление для роста экспорта и монетизации газа. Однако требует значительных инвестиций в танкерный флот, терминалы и логистику.

- Газификация регионов — особенно актуальна для Дальнего Востока и Якутии, где уровень газификации остается низким.

- Газохимия — драйвер роста добавленной стоимости. Проекты по производству аммиака, карбамида и метанола открывают возможности для диверсификации продукции и выхода на новые рынки.

- Государственная поддержка — критически важна для реализации проектов, особенно в условиях ограниченного доступа к международному капиталу и технологиям.

5. Сценарии развития отрасли до 2030 года

Российская нефтегазовая отрасль находится на перепутье: с одной стороны, страна обладает крупнейшими в мире запасами природного газа и значительными ресурсами нефти, а с другой — сталкивается с рядом вызовов, включая геополитическое давление, ограничения доступа к технологиям, необходимость модернизации инфраструктуры и переход к новым рынкам сбыта. В этих условиях развитие отрасли может пойти по разным сценариям.

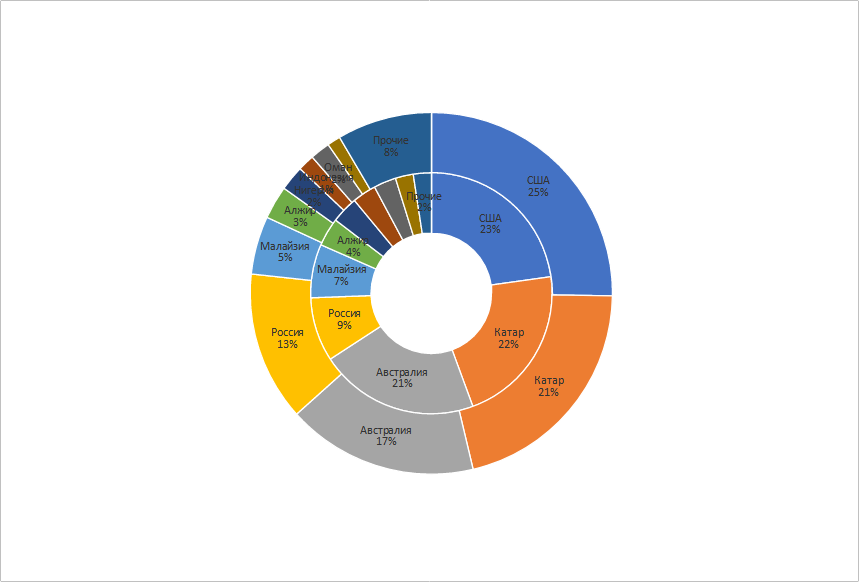

График 2. Оценочные доли объема производства СПГ по странам

5.1. Базовый сценарий

Базовый сценарий предполагает сохранение текущих тенденций без существенных изменений в политике, инвестиционной среде или внешнем спросе.

Ключевые параметры:

- Умеренный рост добычи газа (около +1,5 % в год) за счет внутреннего потребления и новых проектов на Дальнем Востоке.

- Стабилизация добычи нефти на уровне около 530 млн тонн в год с компенсацией снижения эффективности старых месторождений и освоением новых.

- Развитие газохимии как стратегического направления, особенно в Якутии и на Дальнем Востоке.

- Продолжение переориентации экспорта на страны АТР, однако темпы роста будут ограничены логистикой и конкуренцией на рынке СПГ.

Основные проекты:

- Завершение строительства газопровода «Сила Сибири — 2».

- Развитие СПГ-проектов (Мурманский СПГ, Балтийский СПГ).

- Реализация проекта производства карбамида и аммиака в Еврейской АО («Еврохим»).

Прогноз: к 2030 году Россия сохранит статус одного из ключевых игроков на мировом рынке природного газа, но будет сталкиваться с увеличивающейся конкуренцией со стороны США, Катара и стран Ближнего Востока. Доля России на рынке СПГ останется на уровне ~17–20 %.

5.2. Оптимистичный сценарий

Оптимистичный сценарий возможен при условии устойчивой государственной поддержки, привлечения частных инвестиций и благоприятной внешнеэкономической среды.

Ключевые условия:

- Политическая и экономическая стабильность.

- Повышение доступа к импортозамещающим технологиям и оборудование.

- Расширение сотрудничества с Китаем, Индией, Юго-Восточной Азией.

- Развитие водородной энергетики и «голубого» аммиака.

- Создание новых терминалов СПГ и расширение танкерного флота.

Ключевые параметры:

- Рост добычи газа до 800 млрд м3/год к 2030 году.

- Рост доли России на мировом рынке СПГ до 30 % при полной загрузке всех заявленных мощностей.

- Увеличение объемов газохимии — производство до 4 млн т карбамида и 2 млн т аммиака в год.

- Развитие новых проектов в Якутии, Арктике и на шельфе.

Основные проекты:

- Запуск проекта «СПГ Якутия».

- Ввод в эксплуатацию «Арктик СПГ-2» и начало реализации «Арктик СПГ-3».

- Расширение газификации регионов Дальнего Востока и Сибири.

- Строительство водородно-аммиачного хаба на Дальнем Востоке.

Прогноз: Россия станет одним из лидеров по экспорту не только СПГ, но и низкоуглеродных продуктов — аммиака и водорода. Это позволит не только сохранить доходы от углеводородов, но и адаптироваться к требованиям международного ESG-регулирования.

5.3. Пессимистичный сценарий

Пессимистичный сценарий возможен в случае усиления санкционного давления, продолжения дефицита технологий, падения мировых цен на углеводороды и ослабления спроса в АТР.

Ключевые условия:

- Усиление санкций и ограничений на поставки оборудования и финансирование.

- Падение цен на нефть и газ ниже уровня рентабельности большинства новых проектов.

- Отказ Китая от долгосрочных контрактов на газ.

- Недостаточная поддержка со стороны государства и низкая инвестиционная активность.

Ключевые параметры:

- Снижение добычи газа к 2030 году до 600 млрд м3/год.

- Снижение доли России на рынке СПГ до 10–12 %.

- Остановка или замедление ключевых проектов: «Сила Сибири — 2», «Арктик СПГ-2», «СПГ Якутия».

- Снижение инвестиций в газохимию и развитие внутреннего рынка.

Основные риски:

- Потеря конкурентоспособности на фоне более дешевого американского и катарского газа.

- Утрата доверия со стороны инвесторов и партнеров.

- Углубление зависимости от внутреннего потребления, что может привести к росту цен для населения и бизнеса.

Прогноз: отрасль столкнется с серьезным отставанием в модернизации, снижением налоговых поступлений и утратой стратегических позиций на мировом рынке. Это окажет негативное влияние на бюджетную систему и энергетическую безопасность страны.

5.4. Факторы, определяющие реализацию сценариев

|

Фактор |

Влияние на развитие отрасли |

|

Государственная поддержка |

Критически важна для реализации инфраструктурных и газохимических проектов |

|

Доступ к технологиям и оборудованию |

Ограничен санкциями, требует масштабного импортозамещения |

|

Цены на нефть и газ |

Определяют экономическую целесообразность новых проектов |

|

Спрос в странах АТР |

Ключевой фактор роста экспорта СПГ и газохимии |

|

Логистика и инфраструктура |

Ограничивают возможности добычи и экспорта, требуют инвестиций |

|

Экологические стандарты (ESG) |

Требуют внедрения технологий снижения выбросов и повышения энергоэффективности |

6. Заключение: потенциал роста добычи нефти и природного газа в России

Анализ текущего состояния и перспектив развития нефтегазовой отрасли России позволяет сделать вывод о наличии значительного потенциала для роста добычи, особенно в газовой сфере. Несмотря на внешние вызовы — санкционное давление, ограничения в доступе к технологиям и изменение экспортной географии — страна обладает уникальными ресурсными возможностями, которые могут стать основой для устойчивого развития отрасли как внутри страны, так и на новых рынках сбыта.

6.1. Ресурсная база и потенциал роста

Россия располагает одними из крупнейших в мире запасов углеводородов:

- Доказанные запасы нефти — около 80 млрд баррелей, что обеспечивает потенциал добычи на уровне 530 млн тонн в год до 2030 года при условии реализации новых проектов в Восточной Сибири и Арктике.

- Доказанные запасы природного газа — порядка 37 трлн м3, что ставит Россию на первое место в мире и открывает возможности для увеличения добычи до 800 млрд м3/год к 2030 году.

Особое значение имеет освоение месторождений в Восточной Сибири, Якутии, Арктике и на шельфе. Эти регионы обладают высоким потенциалом, но требуют масштабных инвестиций в инфраструктуру и технологии.

6.2. Роль внутреннего рынка

Снижение доступа к европейским рынкам и введение ценового потолка на российские энергоносители потребовали переориентации на внутренний рынок. Рост внутреннего потребления может стать важным драйвером роста добычи:

- Газификация регионов, особенно Дальнего Востока и Якутии, позволит увеличить потребление газа на бытовые и промышленные нужды.

- Электрогенерация на газе — ключевое направление, особенно в условиях вывода угольных станций и развития возобновляемых источников энергии.

- Развитие газохимии — производство аммиака, карбамида, метанола и водорода дает возможность повысить добавленную стоимость газа и создать новые экспортные ниши.

6.3. Перспективные проекты и драйверы роста

Реализация следующих проектов способна обеспечить устойчивый рост добычи:

- Дальнейшее развитие рынка АТР в сфере поставок нефти и продуктов ее переработки.

- «Сила Сибири — 2» — расширение трубопроводной системы для поставок газа в Китай и страны АТР.

- «СПГ Якутия» — строительство среднетоннажного завода СПГ для газификации региона и снижения затрат на топливо.

- «Еврохим» (Еврейская АО) — производство карбамида и аммиака с мощностью до 1,7 млн т в год, ориентированное на экспорт в страны АТР.

- Развитие СПГ-проектов — «Ямал СПГ», «Арктик СПГ-2», а также потенциальный проект Балтийского СПГ.

- Проекты газификации Дальнего Востока — строительство газопроводов и локальных СПГ-терминалов.

Эти проекты обеспечивают не только рост добычи, но и диверсификацию продуктовой линейки, что особенно важно в условиях санкционного давления и изменения мировой конъюнктуры.

6.4. Внешние и внутренние вызовы

Однако рост добычи сталкивается с рядом ограничений:

- Дефицит импортозамещающих технологий — особенно в сфере горизонтального бурения, глубоководной добычи и автоматизации.

- Недостаточная инфраструктура — в Восточной Сибири и на Дальнем Востоке требуется строительство новых газопроводов, СПГ-терминалов и расширение железной дороги.

- Ограничения в логистике — высокие транспортные издержки, особенно при поставках на азиатские рынки.

- Экологические риски — необходимость внедрения ESG-принципов и снижения выбросов, особенно в чувствительных экосистемах Арктики и шельфовых зонах.

6.5. Рекомендации по развитию отрасли

Для реализации полного потенциала роста добычи углеводородов в России необходимы следующие меры:

- Усиление государственной поддержки — в виде налоговых льгот, льготного финансирования и резидентства в ТОР и СПИК.

- Развитие импортозамещения — поддержка отечественного машиностроения и технологических стартапов.

- Привлечение частных и иностранных инвестиций — через механизмы ГЧП и долгосрочные контракты.

- Модернизация инфраструктуры — развитие железнодорожной сети, морских терминалов и газотранспортных мощностей.

- Расширение газохимии — создание новых мощностей по производству аммиака, карбамида, метанола и водорода.

- Экспортная диверсификация — усиление присутствия на рынках АТР, Латинской Америки и Африки.

Несмотря на сложную геополитическую обстановку и технологические барьеры, Россия сохраняет значительный потенциал для роста добычи нефти и природного газа. Ключевым условием реализации этого потенциала является стратегическое планирование, инвестиционная привлекательность и модернизация отрасли. Газовая отрасль, в особенности с учетом развития СПГ и газохимии, будет играть центральную роль в обеспечении экономической устойчивости страны в ближайшие годы.