1. Введение

Животноводство в России является одной из ключевых отраслей агропромышленного комплекса, обеспечивающей продовольственную безопасность страны и формирующей значительную часть сельскохозяйственного экспорта. В условиях геополитической нестабильности и санкционного давления с 2022 года отрасль стала приоритетом государственной политики, направленной на импортозамещение, развитие экспортного потенциала и повышение технологической независимости.

На протяжении 2024–2025 годов наблюдается устойчивый рост производства основных видов животноводческой продукции — мяса, молока и яиц. По данным Минсельхоза РФ, общий объём экспорта мяса и продуктов его переработки превысил 700 тыс. тонн, достигнув стоимости 1,7 млрд долларов США. Экспорт птицы вырос на 25 %, свинины — на 33 %, что свидетельствует о расширении внешних рынков сбыта, включая Китай, Саудовскую Аравию и страны ЕАЭС.

Ключевыми трендами развития стали:

- Вертикальная интеграция крупных холдингов (полный контроль от кормов до переработки).

- Углубление переработки с акцентом на полуфабрикаты и готовые изделия.

- Цифровизация производственных процессов (ИИ, WMS, GPS-мониторинг).

- Переход к устойчивому развитию: внедрение систем переработки навоза, снижение углеродного следа, развитие органического производства.

Однако отрасль сталкивается с рядом вызовов. Среди них — высокая долговая нагрузка у ведущих компаний, зависимость от кредитных ставок, ограниченность глубины переработки, необходимость соответствия международным стандартам ветеринарного контроля и маркировки, а также дефицит квалифицированных кадров, особенно в сфере управления, технологий и экспортного маркетинга.

Настоящее исследование посвящено анализу крупнейших производителей животноводческой продукции в России в 2024–2025 годах. Основное внимание уделено точности операционных и финансовых данных, подтвержденных открытыми источниками, включая годовые отчеты компаний, данные Минсельхоза и аналитические публикации.

Цель исследования — предоставить объективную картину текущего состояния отрасли, основанную исключительно на достоверных и актуальных данных. Особый акцент сделан на корректном отражении специализации компаний, их производственных мощностей, инвестиционных проектов и стратегических приоритетов.

В рамках работы рассматриваются лидеры по ключевым направлениям: птицеводство, свиноводство, молочное и мясное скотоводство.

Структура отчёта построена по принципу «от общего к частному»: начиная с макроэкономического контекста и отраслевых тенденций, далее — переход к детальному анализу крупнейших игроков, их достижений, проблем и стратегий развития.

2. Общие тенденции в российском животноводстве (2024–2025)

Животноводство в России продолжает оставаться одной из ключевых отраслей агропромышленного комплекса, играя стратегическую роль в обеспечении продовольственной безопасности и формировании экспортного потенциала страны. В 2024–2025 годах наблюдается устойчивая динамика роста производства основных видов продукции, сопровождаемая глубокими структурными изменениями: усиление вертикальной интеграции, углубление переработки, цифровизация и переориентация на новые внешние рынки.

2.1. Объём и структура производства

На основе данных Минсельхоза РФ и отчётности компаний, общие объёмы производства в 2024 году составили:

- Молоко: более 37 млрд литров, что соответствует уровню предыдущих лет.

- Яйца: производство выросло до 68,6 млрд штук (по данным за 2022 год — 728 млн голов поголовья), демонстрируя стабильный спрос.

- Мясо: общий объём мяса всех видов достиг >11,8 млн тонн. Структура производства:

- Мясо птицы — лидер по объёмам.

- Свинина — второй по значимости продукт.

- Говядина — высокомаржинальное направление с ограниченным производством.

- Мясо индейки — нишевый, но быстро развивающийся сегмент.

2.2. Ключевые отраслевые тренды

Вертикальная интеграция

Крупнейшие холдинги продолжают консолидировать цепочку «от поля до прилавка». Это позволяет им контролировать качество сырья, снижать издержки и повышать устойчивость к рыночным колебаниям. Примеры:

- ГК «Ресурс» владеет собственным комбикормовым производством (1,78 млн тонн в 2023 году) и развивает логистику.

- «ЭкоНива» и «Агрокомплекс им. Ткачева» полностью обеспечивают себя кормовой базой благодаря крупным земельным банкам.

Углубление переработки

Стремление повысить маржинальность привело к массовому строительству мощностей по производству полуфабрикатов и готовых изделий.

- ГК «Ресурс» запустил в феврале 2025 года комбинат глубокой переработки «Август» (Ставропольский край) с инвестициями 7 млрд руб., ориентированный на выпуск 10 тыс. тонн мясных полуфабрикатов в месяц.

- «Мираторг» реализует проект по созданию завода картофеля фри совместно с сетью «Вкусно — и точка» (инвестиции 20 млрд руб.).

Экспортная диверсификация

Российское животноводство активно осваивает новые рынки, особенно на Ближнем Востоке и в Азии.

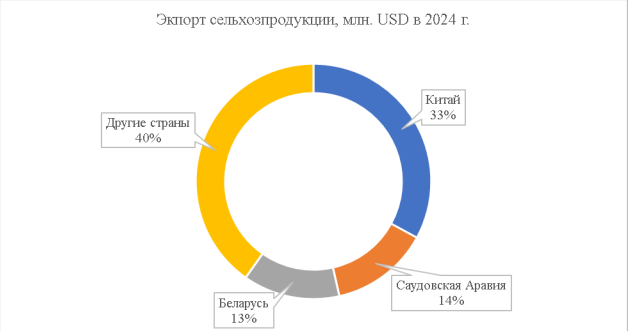

- Общий экспорт мяса и продуктов его переработки в 2024 году превысил 700 тыс. тонн при стоимости 1,7 млрд долларов США.

- Основные покупатели:

- Китай — крупнейший импортёр, на долю которого приходится 560 млн USD (рост +14 %).

- Саудовская Аравия — быстрорастущий рынок халяль-продукции, где объёмы экспорта выросли на 90 % и достигли ~230 млн USD.

- Беларусь — важный партнёр в рамках ЕАЭС (226 млн USD).

Цифровизация и автоматизация

Использование современных технологий становится стандартом для крупных игроков.

- ИИ и большие данные внедряются для оптимизации кормления, прогнозирования заболеваний и управления логистикой («Русагро», «Черкизово»).

- WMS-системы (например, Axelot WMS на предприятиях «Агрокомплекса им. Ткачева») позволяют снизить складские ошибки на 40 %.

- Автоматизированные системы климат-контроля и кормления становятся нормой на новых комплексах (например, модернизация свинокомплекса «Свинина Ставрополья» за 1,1 млрд руб.).

2.3. Региональная специализация

Отрасль демонстрирует чёткое территориальное разделение труда.

- Центральная Россия (Орловская, Белгородская, Брянская области): Центр свиноводства и птицеводства. Здесь сосредоточены крупнейшие комплексы «Черкизово», «Мираторг» и «Русагро».

- Юг и Поволжье (Краснодарский край, Воронежская, Пензенская области): лидеры в молочном животноводстве. Здесь работают «ЭкоНива», «Русмолко» и «Агрокомплекс им. Ткачева».

- Северный Кавказ (Дагестан, Карачаево-Черкессия): специализируется на овцеводстве и производстве халяль-продукции.

- Тюменская область: центр генетики индейки, здесь расположен крупнейший в России племенной репродуктор этого вида птицы.

2.4. Экологические и социальные инициативы

Компании всё больше внимания уделяют устойчивому развитию.

- Переработка отходов: «Русмолко» построило завод по переработке навоза с использованием биопрепарата «Суперкомпостер», что позволило сократить срок ферментации с 360 до 7 дней и производить органические удобрения.

- Социальная поддержка: холдинги активно участвуют в решении жилищного вопроса сотрудников. Например, «Русмолко» построило 26 домов для работников, а «Мираторг» вложил 670 млн руб. в социальные программы.

- Подготовка кадров: компании сотрудничают с вузами (Пензенский ГАУ, другие аграрные университеты) и проводят практики для студентов (программа «Новое поколение Агрокомплекса»).

2.5. Проблемы и вызовы отрасли

Несмотря на успехи, отрасль сталкивается с серьёзными вызовами.

- Высокая долговая нагрузка: у многих крупных холдингов наблюдается значительный долг. Например, у «Черкизово» чистый долг составляет 140,6 млрд руб. (отношение долга/EBITDA = 3,0), что делает их уязвимыми к изменению процентных ставок.

- Рост операционных расходов: затраты на упаковку (+28 %), логистику (+19 %) и персонал (+15 %) оказывают давление на рентабельность.

- Зависимость от кредитных ставок: Рост ставок с 5 % до 10,5–12 % замедляет темпы строительства новых объектов (например, в «ЭкоНива»).

- Импортозамещение: несмотря на прогресс, сохраняется зависимость от импорта в сфере племенной генетики и некоторых видов оборудования.

- Киберугрозы: Информационные системы предприятий становятся мишенью для атак. Например, в апреле 2024 года ИТ-инфраструктура «Агрокомплекса им. Ткачева» была взломана.

- Недостаточный экспортный потенциал: особенно это касается нишевых продуктов. Например, при производстве индейки в 438 тыс. тонн её экспорт составил лишь 27,7 тыс. тонн (+8 %), что указывает на недостаточную вовлечённость производителей в международную торговлю.

3. Анализ лидеров по направлениям производства

На основе анализа предоставленных материалов, включая отчётные данные компаний и отраслевые обзоры, представлено подробное исследование крупнейших производителей животноводческой продукции в России по ключевым секторам.

3.1. Птицеводство: борьба за первенство

Птицеводство остаётся одним из самых динамичных сегментов животноводства. Лидерство оспаривают несколько крупных холдингов, чьи позиции определяются стратегическими приобретениями и вертикальной интеграцией.

|

Компания |

Производство |

Доля рынка |

Ключевые регионы |

|

ГК «Ресурс» |

1,07 млн тонн (мясо птицы, живой вес) |

Лидирующий производитель в РФ |

Ставропольский край, Тверская область |

|

Группа «Черкизово» |

1,051 млн тонн (мясо бройлеров, живой вес) |

Ведущее место в России после приобретения ООО «Руском» |

Орловская, Белгородская области |

ГК «Дамате» не входит в число лидеров по производству мяса бройлеров. Её специализация — мясо индейки.

3.2. Молочное животноводство: концентрация и технологии

Сектор молочного животноводства характеризуется высокой концентрацией переработки и значительными инвестициями в автоматизацию и устойчивое развитие.

|

Компания |

Производство |

Детали |

Ключевые регионы |

|

ЭкоНива |

1,35 млн тонн (+7 % к 2023 г.) |

632,4 тыс. га земель; автоматизированные фермы |

Воронежская, Калужская, Новосибирская области |

|

Русмолко |

216 тыс. тонн (+34 % к 2023 г.) |

33,4 тыс. голов КРС (13,3 тыс. дойных коров); один из самых высоких темпов прироста в отрасли |

Пензенская область |

|

Агрокомплекс им. Ткачева |

~640 тонн в день (~233,6 тыс. тонн в год) |

104 тыс. голов КРС |

Краснодарский край |

3.3. Свиноводство: экспорт и модернизация

Свиноводство демонстрирует сложную картину: рост экспорта сочетается со структурными изменениями внутри страны.

|

Компания |

Производство |

Доля рынка |

Стратегия |

|

ГК «Русагро» |

593,3 тыс. тонн |

Доля: 10,1% (после покупки «Агро-Белогорье») |

Экспортный кластер в Приморье (75 тыс. т/год) |

|

АПХ «Мираторг» |

868,8 тыс. тонн свинины |

Доля 14,8% |

Закрытие ферм в приграничных зонах, переориентация на переработку |

|

ГК «Черкизово» |

335,5 тыс. тонн |

Доля: 5,7% |

Восстановление мощностей |

3.4. Мясное скотоводство (говядина)

Производство говядины в России остается высокомаржинальным, но технологически и финансово сложным направлением. Лидерство на рынке концентрируется в руках крупных агрохолдингов, в то время как значительную долю общего объема обеспечивает сектор малых форм хозяйств.

|

Компания |

Производство |

Доля рынка |

Ключевые регионы |

|

АПХ «Мираторг» |

202 тыс. тонн (+19,4% к 2023 г.) |

~25% промышленного производства говядины |

Поголовье: 545 тыс. голов КРС; регионы — Брянская, Курская, Тульская области |

|

ЛПХ, КФХ |

1,3 млн тонн (оценка общего вклада) |

46,3% от общего производства говядины в РФ |

Поголовье сократилось на 3,5% за год |

3.5. Другие направления

|

Компания |

Продукция |

Производство |

Доля рынка |

|

«Савушкин продукт» |

Яйца |

— |

Доля 18 % (в 2025 г.) |

|

АО «Окское» |

Яйца |

1,1 млрд штук (в 2022 г.) |

5-е место в РФ |

|

ГК «Дамате» |

Мясо индейки |

241,5 тыс. тонн (после убоя) |

55 % от общего производства в РФ |

|

ГК «Дамате» |

Баранина |

4,5 тыс. тонн |

+24 % к 2023 г. |

|

ООО «Шерстяная компания» |

Шерсть |

— |

Входит в топ-2, 25 % общего объема |

|

АО «Волгоградшерсть» |

Шерсть |

— |

Входит в топ-2, 25 % общего объема |

Примечание: АО «Окское» является крупным игроком, однако актуальные данные за 2024 год недоступны.

4. Меры государственной поддержки животноводства в России

Государственная поддержка является ключевым фактором устойчивого развития российского животноводства, особенно в условиях высокой долговой нагрузки, роста операционных расходов и геополитических рисков. В 2024–2025 годах система поддержки продолжает совершенствоваться, охватывая как крупные агрохолдинги, так и малые формы хозяйств. Ниже представлены основные направления и конкретные меры поддержки, регулируемые нормативными актами, в первую очередь Постановлением Правительства РФ от 14.07.2012 № 717 (ред. от 05.12.2024).

4.1. Гранты для фермеров и малых хозяйств

Государство активно стимулирует создание и развитие фермерских хозяйств через систему грантов.

- Программа «Агростартап»:

- Размер гранта: до 7 млн рублей.

- Цель: финансирование создания или развития нового фермерского хозяйства.

- Условия: проект должен быть коммерчески обоснован и включать план создания рабочих мест.

- Программа «Семейная животноводческая ферма»:

- Размер гранта: до 30 млн рублей.

- Цель: поддержка семейных хозяйств, специализирующихся на животноводстве.

- Условия: создание 3–5 рабочих мест в течение срока реализации проекта и ежегодная отчетность.

4.2. Субсидии и компенсации

Этот блок охватывает прямую финансовую помощь для снижения издержек.

- Компенсация затрат на технику и инфраструктуру:

- Размер: возмещение 30–50 % расходов.

- Цель: закупка сельскохозяйственной техники, оборудования (доильные аппараты, кормораздатчики) и строительство производственных объектов (ферм, хранилищ).

- Особенность: субсидии на строительство ферм могут составлять до 25% от стоимости проекта.

- Поддержка племенного животноводства:

- Компенсация затрат на генетику:

- До 70 000 рублей за голову племенного молодняка отечественных пород.

- 50 % стоимости семени племенных животных.

- 95 % затрат на жидкий азот для хранения семени.

- Генотипирование скота:

- Компенсация до 70 % затрат на молекулярно-генетические исследования (ДНК-анализ).

- Содержание маточного поголовья:

- Ежегодные выплаты в размере 12 500 рублей на одну голову.

- Компенсация затрат на генетику:

4.3. Льготное кредитование и лизинг

Для снижения финансовой нагрузки на предприятия действуют программы льготного финансирования.

- Льготные кредиты:

- Процентная ставка: 3–5 % годовых.

- Цель: закупка кормов, техники, модернизация и развитие производственных мощностей.

- Объем финансирования: в 2025 году на льготные кредиты для АПК выделено 94 млрд рублей.

- Льготный лизинг:

- Новые программы включают льготный лизинг тракторов, комбайнов и другой сельскохозяйственной техники, что делает их приобретение более доступным.

4.4. Экспортная поддержка

Государство активно стимулирует экспансию российской продукции на международные рынки.

- Экспортные субсидии:

- В 2023 году на поддержку экспортеров сельхозпродукции было выделено 41,4 млрд рублей.

- Средства направляются на компенсацию логистических расходов, маркетинг и сертификацию продукции.

4.5. Региональные программы поддержки

Помимо федеральных мер, субъекты РФ реализуют собственные программы.

- Московская область: выделила более 1,6 млрд рублей на поддержку племенного животноводства.

- Ивановская область: направила 67,7 млн рублей на развитие племенного КРС и овец.

- Краснодарский край: предоставляет субсидии на развитие животноводства и закладку садов.

- Новые субъекты РФ (ДНР, ЛНР, Запорожская, Херсонская области): получают субсидии на производство молока, мяса и переработку.

4.6. Новые инициативы и нормативные изменения (2025–2027 гг.)

В ближайшие годы вступают в силу важные изменения, направленные на повышение прозрачности и устойчивости отрасли.

- Обязательная маркировка животных:

- С 2026 года: право на получение государственных субсидий будет иметь только тот хозяйствующий субъект, который зарегистрирует всех своих животных в системе ФГИС «ВетИС».

- С 2027 года: племенные хозяйства обязаны будут вносить данные о животных в Федеральную систему племенных ресурсов (ФГИАС ПР).

- Поддержка инноваций и устойчивого развития:

- Планируется с 2026 года: введение субсидий на внедрение газо-поршневых установок (для переработки навоза в биогаз) и на производство органической продукции.

- Поддержка интеграции: развитие программ по интеграции малых фермерских хозяйств с крупными агрохолдингами для создания эффективных кооперативных моделей.

- Инфраструктурные новшества:

- С 1 марта 2025 года:

- Навоз исключается из перечня агрохимикатов, что упрощает его использование в качестве удобрения.

- Создается Единая карта сельхозземель, что улучшит прозрачность и управление земельными ресурсами.

- С 1 марта 2025 года:

4.7. Как получить поддержку?

Для получения государственной поддержки необходимо:

- Подать заявку и документы через Портал государственной поддержки АПК (https://promote.budget.gov.ru/ ).

- Строго соблюдать условия использования средств (целевое расходование).

- Предоставлять отчетность по выполнению проекта.

Важно: Актуальные условия и перечни программ могут корректироваться. Рекомендуется уточнять информацию на официальных сайтах Министерства сельского хозяйства Российской Федерации и администраций субъектов РФ.

4.8. Выводы

Система государственной поддержки животноводства в России является комплексной и охватывает все ключевые этапы производственного цикла — от закупки племенного скота и техники до экспорта готовой продукции. Ее приоритеты в 2025 году:

- Развитие малого бизнеса (гранты «Агростартап» и «Семейная ферма»).

- Импортозамещение в племенном деле (субсидии на генетику и генотипирование).

- Финансовая стабильность (льготные кредиты под 3–5 %).

- Экспортный рост (компенсация логистики и сертификации).

- Цифровизация и прозрачность (обязательная регистрация в «ВетИС» с 2026 года).

Эти меры создают благоприятные условия для модернизации отрасли и повышения её конкурентоспособности на внутреннем и международном рынках.

5. Инвестиционные проекты и M&A (2024–2025 гг.)

В 2024–2025 годах ключевые игроки российского животноводства продолжили реализацию масштабных инвестиционных программ, направленных на модернизацию производственных мощностей, углубление переработки, импортозамещение и экспансию на экспортные рынки. Доминирующими стратегиями стали вертикальная интеграция и консолидация активов через сделки M&A.

5.1. Крупнейшие инвестиционные проекты

|

Компания |

Проект |

Описание |

Инвестиции |

Статус |

|

ГК «Ресурс» |

Комбинат глубокой переработки «Август» |

Производство мясных полуфабрикатов и готовых изделий. |

7 млрд руб. |

Запущен в феврале 2025 года (Ставропольский край). |

|

ГК «Русагро» |

Модернизация Аткарского МЭЗ |

Увеличение мощности переработки свинины. |

7,1 млрд руб. |

Завершение в 2025 году (увеличение на 56%). |

|

Свиноводческий кластер в Приморье |

Фокус на экспорт в Китай и другие страны Азии. |

Расширение до 75 тыс. тонн/год. |

Реализуется. |

|

|

Модернизация сахарных заводов |

Установка систем долгосрочного хранения свеклы. |

9,5 млрд руб. |

Реализуется на 9 заводах. |

|

|

Агрокомплекс им. Н.И. Ткачева |

Медвёдовский молочный завод |

Производство творога, сыров, майонеза. |

700 млн руб. |

Запущен. |

|

Репродуктор птицефабрики «Кореновская» |

Создание автономной племенной базы для инкубационных яиц. |

1,1 млрд руб. (2024), 1,3 млрд руб. (2025). |

Реализуется. |

|

|

Модернизация Павловского сахарного завода |

Увеличение переработки свеклы. |

1,1 млрд руб. |

Завершён. |

|

|

АПХ «Мираторг» |

Завод картофеля фри |

Совместный проект с сетью «Вкусно — и точка». |

20 млрд руб. |

Реализуется (задержки из-за импорта оборудования). |

|

Модернизация свинокомплекса (Кочубеевский р-н) |

Автоматизация систем кормления и климат-контроля. |

1,1 млрд руб. |

Июнь 2025 года. |

|

|

Русмолко |

Сердобский молочный комплекс |

Достижение полной мощности. |

7 млрд руб. |

Полная мощность достигнута в 2024 году (100 тыс. тонн молока/год). |

5.2. Ключевые сделки M&A (2023–2025 гг.)

|

Компания |

Приобретение |

Описание |

Цель |

|

ГК «Русагро» |

«Агро-Белогорье» |

20 свинокомплексов, 3 комбикормовых завода, мясопереработка. |

Вертикальная интеграция и усиление позиций на рынке. |

|

50% НМЖК |

Расширение ассортимента майонезов и соусов (бренды «Ряба», «Хозяюшка»). |

Диверсификация и выход на новые сегменты рынка. |

|

|

Агрокомплекс им. Н.И. Ткачева |

Молочный завод у PepsiCo |

Бывший актив «Вимм-Билль-Данн» в Краснодарском крае. |

Расширение переработки и увеличение доли на рынке. |

|

АО «Приосколье» |

3-й по величине производитель мяса птицы в РФ. |

Укрепление позиций в птицеводстве. |

|

|

«Запорожье-Агро» |

Расширение зернового сегмента. |

Обеспечение кормовой базы. |

|

|

ГК «Ресурс» |

ООО «Нива» |

Производитель подсолнечного масла. |

Вертикальная интеграция и диверсификация. |

|

«Самарский бройлер» |

Птицефабрики и комбикормовые заводы. |

Увеличение производственных мощностей. |

|

|

«Царицыно» |

Производитель колбасных изделий. |

Расширение линейки переработанной продукции. |

|

|

«Владимирский стандарт» |

Производитель мясных изделий глубокой заморозки. |

Углубление переработки. |

5.3. Стратегические приоритеты инвестиций

Анализ проектов и сделок позволяет выделить основные стратегические направления:

- Углубление переработки: компании активно инвестируют в производство полуфабрикатов, готовых блюд и специализированных продуктов (сыры, соусы). Это позволяет повысить маржинальность и снизить зависимость от поставок сырья.

- Импортозамещение и племенная база: приобретение птицефабрик и строительство репродукторов (например, «Кореновская») направлены на создание замкнутого цикла производства и снижение зависимости от импорта инкубационных яиц и генетического материала.

- Экспортная ориентация: проекты, такие как свиноводческий кластер в Приморье, явно нацелены на экспорт в страны Азии, что требует соответствия строгим международным стандартам.

- Цифровизация и автоматизация: инвестиции в системы управления (WMS, ИИ), автоматизированные линии кормления и климат-контроля направлены на повышение операционной эффективности и снижение издержек.

- Вертикальная интеграция: покупка компаний, производящих корма, масло и зерно, позволяет контролировать ключевые этапы цепочки поставок и сглаживать колебания цен на сырьё.

5.4. Проблемы и риски реализации проектов

- Зависимость от импорта оборудования: как отметил «Мираторг», задержки в поставках импортного оборудования замедляют реализацию проектов.

- Высокие кредитные ставки: рост ключевой ставки ЦБ РФ с 5 % до 10,5–12 % значительно увеличивает стоимость финансирования, что может привести к пересмотру сроков и масштабов инвестиций.

- Геополитические риски: для компаний с активами в приграничных зонах (например, «Мираторг») сохраняется угроза, что приводит к закрытию ферм и значительным убыткам.

- Киберугрозы: атака на ИТ-инфраструктуру «Агрокомплекса им. Ткачева» в апреле 2024 года подчеркивает необходимость значительных инвестиций в кибербезопасность.

5.5. Выводы

Инвестиционная активность в отрасли остается высокой, несмотря на финансовые и геополитические вызовы. Лидеры рынка делают ставку на долгосрочное развитие, строя проекты, которые должны обеспечить устойчивость и конкурентоспособность в будущем. Успешность этих инициатив будет зависеть от способности компаний управлять долговой нагрузкой, адаптироваться к изменяющимся условиям и эффективно интегрировать приобретенные активы.

6. Проблемы, риски и потенциал роста отрасли

Российское животноводство в 2024–2025 годах демонстрирует устойчивый рост, однако его дальнейшее развитие сдерживается комплексом системных проблем и внешних рисков. В то же время, перед отраслью открываются значительные возможности для роста, связанные с экспортом, технологическим развитием и глубокой переработкой. Ниже представлен всесторонний анализ вызовов и потенциала.

6.1. Ключевые проблемы и риски

Финансовые и экономические риски

- Высокая долговая нагрузка: крупные холдинги, такие как Группа «Черкизово» (чистый долг 140,6 млрд руб.) и ГК «Ресурс» (чистый долг ~140 млрд руб.), находятся в уязвимом положении. Рост ключевой ставки ЦБ РФ с 5 % до 10,5–12 % привёл к резкому увеличению процентных расходов. Например, у Агрокомплекса им. Ткачева они выросли на 70% (до 13,4 млрд руб.), что стало одной из причин сокращения чистой прибыли вдвое.

- Рост операционных издержек: затраты на упаковку, логистику и персонал продолжают расти (соответственно +28 %, +19 % и +15 % по данным Cherkizovo), что снижает рентабельность.

- Зависимость от господдержки: сокращение льготных субсидий (например, с 90 % до 50 % для «ЭкоНива») замедляет темпы строительства новых производственных мощностей.

Производственные и технологические вызовы

- Зависимость от импорта: отрасль сталкивается с ограниченным доступом к зарубежным технологиям, оборудованию и, что особенно критично, к племенной генетике и кормовым добавкам.

- Киберугрозы: информационные системы становятся мишенью для атак. Яркий пример — кибератака на ИТ-инфраструктуру «Агрокомплекса им. Ткачева» в апреле 2024 года, когда злоумышленники требовали выкуп в размере 500 млн руб.

- Снижение поголовья: АПХ «Мираторг» сократил поголовье КРС с 767 тыс. до 545 тыс. голов из-за закрытия ферм в приграничных зонах и нерентабельности при текущих кредитных ставках. Это может привести к снижению производства говядины на 20 % в 2025 году.

Рыночные и экспортные барьеры

- Дисбаланс между производством и экспортом: несмотря на высокие объёмы производства, экспорт остаётся низким. Например, при общем производстве индейки в 438 тыс. тонн её экспорт в 2024 году составил лишь 27,7 тыс. тонн (+8 %), что указывает на недостаточную вовлечённость производителей в международную торговлю.

- Высокая стоимость экспортных сертификатов: Получение международных сертификатов (например, для халяль-продукции или доступа на рынок Китая) требует значительных финансовых и временных затрат.

- Конкуренция на внутреннем рынке: Малые и средние производители сталкиваются с давлением со стороны крупных холдингов. Например, ООО «Свинина Ставрополья» занимает лишь 20-е место в своём регионе по выручке.

Внешние и природные риски

- Геополитическая нестабильность: Наличие активов в приграничных зонах приводит к прямым убыткам. Так, «Мираторг» понёс убытки в размере 10,6 млрд руб. из-за закрытия ферм в Курской области.

- Климатические риски: Засухи, заморозки и другие аномалии погоды влияют на урожайность кормовых культур, что напрямую сказывается на себестоимости продукции.

6.2. Потенциал роста и стратегические возможности

Несмотря на вызовы, отрасль обладает значительным потенциалом для дальнейшего развития.

Экспортная экспансия

- Растущий спрос на ключевых рынках: Экспорт мяса и продуктов его переработки в 2024 году превысил 700 тыс. тонн при стоимости 1,7 млрд долларов США. Рынки Ближнего Востока (особенно Саудовская Аравия, экспорт которой вырос на 90 %) и Азии (в первую очередь Китай, на долю которого приходится 560 млн USD) демонстрируют высокий спрос.

- Прогноз роста: Центр «Агроэкспорт» прогнозирует достижение объёма экспорта мяса 3,6 млрд долларов к 2030 году.

Глубокая переработка и диверсификация

- Повышение маржинальности: Переход от поставки сырья к производству готовых продуктов и полуфабрикатов позволяет значительно увеличить прибыль. Примеры:

- ГК «Ресурс» запустил комбинат глубокой переработки «Август» (инвестиции 7 млрд руб.).

- «Мираторг» строит совместно с «Вкусно — и точка» завод картофеля фри (инвестиции 20 млрд руб.).

- Агрокомплекс им. Ткачева расширяет производство твёрдых сыров и майонеза.

Технологическое лидерство и цифровизация

- Автоматизация и ИИ: Ведущие компании активно внедряют передовые технологии:

- Группа «Черкизово» и «Русагро» используют ИИ для оптимизации логистики и управления производством.

- Агрокомплекс им. Ткачева внедрил систему Axelot WMS, что снизило складские ошибки на 40%.

- «Русагро» через дочернюю компанию «Русагро Тех» развивает проекты по автоматизации сельхозтехники.

- Импортозамещение в племенном деле: Строительство собственных репродукторов, таких как проект «Кореновская» (Агрокомплекс им. Ткачева), направлено на полную автономию от импорта инкубационных яиц.

Устойчивое развитие и экологические инициативы

- Переработка отходов: «Русмолко» построило завод по переработке навоза, что позволяет производить органические удобрения.

- Восстановление почв: «ЭкоНива» реализует проект «Эталонное поле» на 20 тыс. га для восстановления плодородия.

- Снижение углеродного следа: компании, такие как «Русагро», запускают проекты по переработке отходов свеклы для снижения воздействия на окружающую среду.

Кадровое развитие

- Подготовка кадров: крупные холдинги активно сотрудничают с вузами. Например, Агрокомплекс им. Ткачева проводит практики для 800 студентов в рамках программы «Новое поколение Агрокомплекса» и выделяет целевые квоты в вузы.

6.3. Выводы

Животноводство в России находится на перепутье. С одной стороны, отрасль сталкивается с серьёзными системными проблемами: высокой долговой нагрузкой, зависимостью от импорта и внешних рисков. С другой стороны, открываются беспрецедентные возможности для роста за счёт экспорта, технологического прорыва и углубления переработки.

Ключ к успеху — в способности компаний и государства совместно решать эти вызовы. Необходима:

- Финансовая дисциплина для управления долгами.

- Ускоренное импортозамещение, особенно в сфере генетики и оборудования.

- Активная поддержка экспорта, включая компенсацию логистических затрат и помощь в сертификации.

- Инвестиции в цифровизацию и подготовку кадров.

Компании, которые смогут эффективно управлять рисками и реализовать свой потенциал, станут лидерами новой, более устойчивой и конкурентоспособной отрасли.

7. Прогнозы и заключение

Животноводство в России в 2024–2025 годах демонстрирует устойчивый рост, обусловленный эффективной государственной поддержкой, благоприятной эпизоотической обстановкой и активной экспансией на международные рынки. Однако дальнейшее развитие отрасли будет зависеть от способности преодолеть системные проблемы и реализовать свой значительный потенциал. Ниже представлены ключевые выводы и прогнозы.

7.1. Ключевые выводы

- Лидерство крупных холдингов: рынок животноводческой продукции в России чрезвычайно концентрирован. Крупные вертикально интегрированные холдинги, такие как ГК «Русагро», Группа «Черкизово», АПХ «Мираторг» и ГК «Ресурс», доминируют по объёмам производства и экспорта. Их стратегия, основанная на контроле всей цепочки от кормов до переработки, обеспечивает устойчивость и конкурентоспособность.

- Экспорт как драйвер роста: экспорт стал ключевым фактором развития отрасли. Общий объём экспорта мяса и продуктов его переработки в 2024 году превысил 700 тыс. тонн при стоимости 1,7 млрд долларов США. Основными покупателями являются Китай (560 млн USD), Саудовская Аравия и страны СНГ. Этот тренд подтверждает переход России от импортозамещения к экспортоориентированной модели.

- Глубокая переработка — путь к повышению маржинальности: лидеры отрасли активно инвестируют в производство полуфабрикатов и готовых изделий. Проекты, такие как комбинат «Август» (ГК «Ресурс») и завод картофеля фри («Мираторг»), свидетельствуют о стратегическом смещении акцентов с сырья на высокомаржинальную продукцию.

- Системные риски для устойчивости: несмотря на успехи, отрасль сталкивается с серьёзными вызовами:

- Высокая долговая нагрузка у ведущих игроков (например, чистый долг Группа «Черкизово» — 140,6 млрд руб.) делает их уязвимыми к росту процентных ставок.

- Геополитические риски приводят к прямым убыткам, как в случае с «Мираторгом», понёсшим убытки в размере 10,6 млрд руб. из-за закрытия ферм в приграничных зонах.

- Киберугрозы становятся реальной опасностью, о чём свидетельствует атака на ИТ-инфраструктуру «Агрокомплекса им. Ткачева».

- Снижение поголовья в некоторых сегментах (например, сокращение стада КРС у «Мираторга» с 767 тыс. до 545 тыс. голов) угрожает стабильности производства.

- Нишевые игроки как пример специализации: компании, такие как ГК «Дамате», доказывают, что успех возможен и в узкоспециализированных сегментах. Ставка на мясо индейки (55 % от общего производства в РФ) и баранину позволяет эффективно конкурировать на рынке.

7.2. Прогнозы до 2030 года

На основе анализа текущих тенденций можно выделить следующие сценарии развития:

- Прогноз Минсельхоза РФ: ожидается увеличение производства мяса МРС до 592,9 тыс. тонн к 2030 году, что на 35 % выше уровня 2024 года. Это связано с модернизацией производств и расширением экспортных мощностей.

- Экспортный потенциал: центр «Агроэкспорт» прогнозирует достижение объёма экспорта мяса 3,6 млрд долларов к 2030 году. Для этого необходимо продолжить открытие новых рынков и соответствие международным стандартам.

- Технологическое развитие: с 2025 года планируется внедрение ДНК-анализа для племенного скота, что позволит ускорить селекцию и повысить продуктивность. Цифровизация (ИИ, автоматизация, блокчейн) станет стандартом для всех крупных производителей.

- Углубление переработки: доля продукции глубокой переработки будет продолжать расти, что позволит российским компаниям конкурировать не только по цене, но и по качеству и разнообразию ассортимента.

- Импортозамещение: ключевым приоритетом останется создание автономной племенной базы, как в случае с проектом репродуктора «Кореновская» у «Агрокомплекса им. Ткачева».

7.3. Рекомендации

Для устойчивого развития российского животноводства необходимо:

- Для государства:

- Продолжать целевую поддержку экспорта (компенсация логистических затрат, помощь в сертификации).

- Развивать инфраструктуру, особенно в регионах-лидерах по производству.

- Стимулировать импортозамещение в критически важных секторах (племенная генетика, оборудование).

- Создать механизмы снижения рисков для бизнеса, работающего в приграничных зонах.

- Для бизнеса:

- Усилить финансовую дисциплину и управление долговой нагрузкой.

- Инвестировать в цифровизацию и кибербезопасность.

- Активно осваивать новые экспортные рынки, адаптируя продукцию под их требования.

- Развивать кадровые программы и социальные инициативы для удержания персонала.

- Для научного сообщества:

- Сфокусироваться на разработке адаптированных к российским условиям пород, кормов и технологий переработки.

- Содействовать внедрению передовых практик устойчивого развития.

Заключение: Российское животноводство прошло путь от кризиса к росту. Его будущее зависит от баланса между амбициозными инвестициями и устойчивым управлением рисками. Компании, которые смогут сочетать технологическое лидерство, экспортную ориентацию и финансовую стабильность, определят облик отрасли в следующем десятилетии.