Российский ретейл за последние годы пережил серию масштабных трансформаций: пандемийный бум e-commerce, санкционное давление, уход международных игроков и активное развитие маркетплейсов. Несмотря на вызовы, рынок демонстрирует адаптивность, а его структура постепенно перестраивается под новые экономические условия.

Динамика рынка: спад и восстановление

В 2022 году объем розничной торговли в России сократился на 6,7 %, что стало самым значительным падением за последнее десятилетие. Однако уже в 2023 году наметилось восстановление — рост на 2,5 %, во многом благодаря переориентации поставок и замещению импорта.

Таблица 1. Динамика розничной торговли в России (2020–2023)

| Год | Оборот розничной торговли(трлн руб.) | Изменение (г/г) | Доля e-commerce (%) |

| 2020 | 35,1 | +1,3 % | 10,5 % |

| 2021 | 39,8 | +13,4 % | 12,1 % |

| 2022 | 37,1 | -6,7 % | 14,9 % |

| 2023 | 38,0 | +2,5 % | 16,3 % |

| 2024 (предв.) | 40,0 | +5,0 % | 19,0 % |

Источник: Росстат, Data Insight

Онлайн-ретейл остается драйвером роста: если в 2020 году его доля составляла 10,5 %, то к 2023 году она увеличилась до 16,3 %. По прогнозам, к 2025 году e-commerce может занять 20 % рынка, чему способствует развитие логистических инфраструктур и привычка потребителей к digital-покупкам.

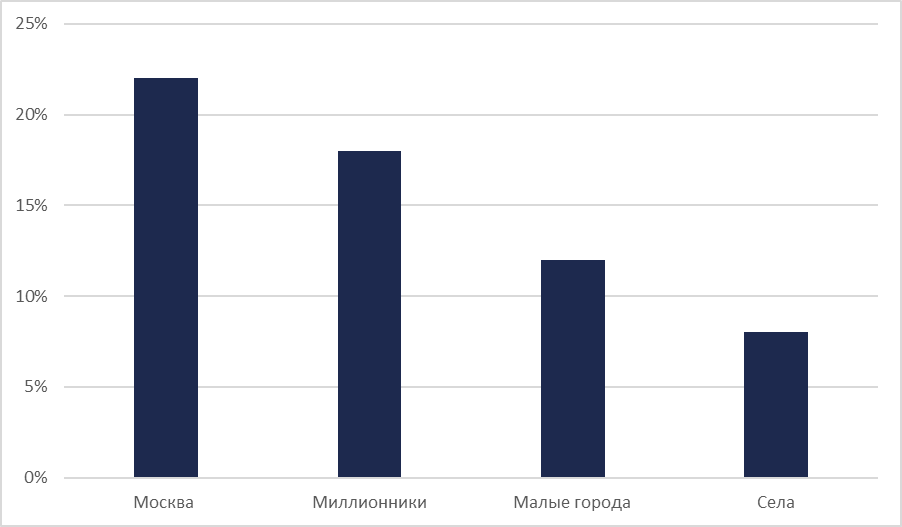

Региональная диспропорция: Москва vs регионы

Хотя Москва и Санкт-Петербург традиционно лидируют по объему продаж, в последние годы растет проникновение онлайн-торговли в регионы. Если в столице доля e-commerce достигает 22 %, то в малых городах — лишь 12 %. Однако маркетплейсы активно инвестируют в логистические хабы за пределами центра, что ускоряет выравнивание спроса.

График 1. Доля онлайн-продаж в разных типах населенных пунктов (2023)

Секторальные сдвиги: от импорта к локальным брендам

Санкции и ограничения поставок привели к перераспределению товарных категорий. Обрисовались следующие тенденции:

- Снижение доли электроники и премиального сегмента (из-за ухода Apple, Samsung, IKEA).

- Рост спроса на российские товары (например, одежда «Восток Сервис», замена бытовой техники брендами Bork, Redmond).

- Устойчивость FMCG-сектора (продукты питания остаются ключевым драйвером офлайн-ретейла).

Таблица 2. Изменение структуры продаж по категориям (%)

| Категория | 2021 | 2023 | Изменение (п. п.) |

| Продукты питания | 48 % | 51 % | +3 |

| Электроника | 15 % | 11 % | -4 |

| Одежда и обувь | 12 % | 14 % | +2 |

| Бытовая техника | 8 % | 6 % | -2 |

Данные: Росстат, NielsenIQ

Логистика как ключевой фактор роста e-commerce

Развитие онлайн-ретейла напрямую зависит от скорости и стоимости доставки. Лидеры рынка — Wildberries и Ozon — в 2023 году сократили средние сроки доставки до 3–5 дней в регионах за счет:

- открытия темных складов (dark stores) в городах-миллионниках;

- партнерства с локальными курьерскими службами;

- внедрения алгоритмов прогнозирования спроса для оптимизации запасов.

График 2. Среднее время доставки онлайн-заказов (дни)

Заключение: куда движется рынок?

Российский ретейл вступил в фазу «новой нормальности»:

- Онлайн-продажи будут расти, но офлайн сохранит доминирование в FMCG.

- Маркетплейсы продолжат поглощать независимых игроков, усиливая конкуренцию.

- Логистика и фулфилмент станут критически важными для удержания клиентов.

Следующие этапы исследования могут включать глубокий анализ потребительского поведения и кейсы успешных российских ретейлеров в условиях санкций.

Обзор ключевых игроков российского ретейла: битва форматов и стратегии выживания

Российский ретейл-ландшафт за последние три года радикально изменился: уход международных сетей, взрывной рост маркетплейсов и передел рынка между локальными игроками сформировали новую конкурентную среду. В этой статье мы проанализируем текущую расстановку сил, сравнив финансовые показатели, рыночные стратегии и адаптационные механизмы ключевых компаний.

Офлайн-гиганты: борьба за покупателя в условиях кризиса

Традиционные сети демонстрируют разнонаправленную динамику. X5 Group («Пятерочка», «Перекресток», «Чизбургер») сохраняет лидерство с долей 13,2 % в FMCG-сегменте, увеличив выручку в 2023 году на 14 % (2,3 трлн руб.). Однако рентабельность снизилась до 3,1 % из-за роста логистических издержек.

«Магнит», напротив, сократил присутствие в крупных городах, сделав ставку на регионы и форматы «у дома». Его выручка достигла 1,9 трлн руб. (+9 %), но чистый убыток составил 23 млрд руб., что стало следствием реструктуризации и закрытия непрофильных активов.

Таблица 1. Топ-5 офлайн-ретейлеров по выручке (2024, предварительно)

| Компания | Выручка (трлн руб.) | Рост (г/г) | Доля на рынке |

| X5 Group | 3,9 | +14 % | 15,6 % |

| «Магнит» | 3,0 | +20,3 % | 12,0 % |

| «Лента» | 0,9 | +44,2 % | 3,6 % |

| «ВкусВилл» | 0,3 | +27 % | 1,2 % |

| «Ашан» | 0,2 | -6 % | 0,8 % |

Источники: отчеты компаний, РБК

Онлайн-ретейл: маркетплейсы как новые монополисты

Если в 2020 году Wildberries и Ozon контролировали 38 % онлайн-продаж, то к 2023 году их совокупная доля превысила 67 %. Wildberries демонстрирует агрессивную экспансию:

- ГМВ 1,7 трлн руб. (+121 % за год);

- 50 тыс. пунктов выдачи заказов (ПВЗ);

- 90 % товаров от сторонних продавцов, что минимизирует складские риски.

Ozon, несмотря на убытки (-89 млрд руб. в 2023-м), инвестирует в логистику:

- 12 млн SKU против 5 млн у Wildberries;

- 48-часовая доставка в 30 городах;

- собственный фулфилмент для 45 % заказов.

Таблица 2. Сравнение маркетплейсов (2023)

| Показатель | Wildberries | Ozon | «Яндекс Маркет» |

| ГМВ (трлн руб.) | 1,7 | 0,9 | 0,3 |

| SKU (млн) | 5 | 12 | 8 |

| Доля marketplace 42 % | 2 | 5 % | 8 % |

| ПВЗ (тыс.) | 50 | 25 | 15 |

Данные: компании, Forbes

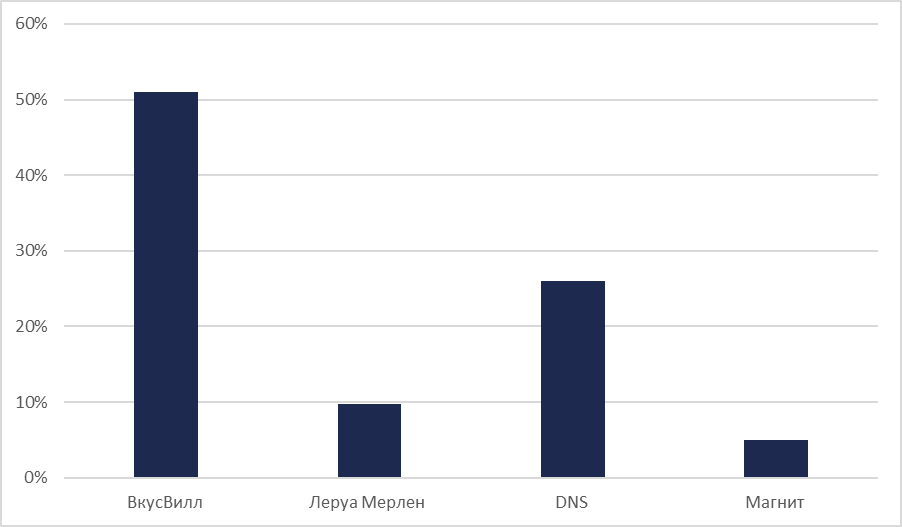

Нишевые игроки: как малые форматы выигрывают у гигантов

В условиях кризиса преуспевают компании с узкой специализацией:

- «ВкусВилл» увеличил выручку на 21 % благодаря премиализации и экологичному позиционированию.

- «Леруа Мерлен» нарастил онлайн-продажи до 30 % оборота, внедрив AR-примерку стройматериалов.

- DNS сохранил рентабельность на уровне 8 % за счет перехода на российские аналоги электроники.

Стратегические тренды: что объединяет лидеров?

Анализ игроков выявляет три ключевых направления адаптации:

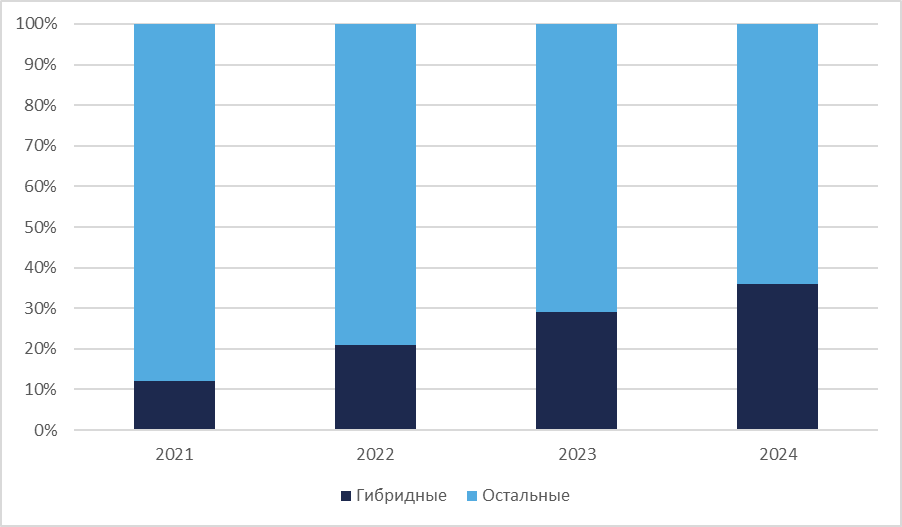

- Гибридизация — офлайн-сети развивают собственные маркетплейсы (например, «СберМегаМаркет»), а онлайн-игроки открывают пункты выдачи в формате «мини-магазинов».

- Логистическая эффективность — сокращение сроков доставки до 1–2 дней в крупных городах за счет dark stores.

- Дата-ориентированность — использование ИИ для прогнозирования спроса (X5 внедрила динамическое ценообразование на 15 тыс. товаров).

График 1. Онлайн-продажи в общей выручке ретейлеров (%)

Выводы: новые правила игры

Российский ретейл разделился на два лагеря:

- Офлайн-лидеры (X5, «Магнит») выживают через оптимизацию издержек.

- Онлайн-платформы (Wildberries, Ozon) растут ценой убытков, захватывая рынок.

В 2025 году ключевым фактором успеха станет способность балансировать между физическим присутствием и digital-технологиями, а главным риском — перенасыщение рынка маркетплейсов.

Тренды и изменения в российском ретейле: как маркетплейсы, соцкоммерция и гибридные форматы перекраивают рынок

Российский ретейл переживает эпоху радикальной трансформации, где традиционные бизнес-модели уступают место цифровым инновациям. В этом аналитическом обзоре мы исследуем ключевые тренды, меняющие отрасль: от тотального доминирования маркетплейсов до революции в логистике и смешанных форматах торговли.

1. Маркетплейсы vs классические онлайн-магазины: битва за выживание

Маркетплейсы стали главными бенефициарами постпандемийного рынка, увеличив свою долю в онлайн-ретейле с 35 % в 2020 году до 68 % в 2023-м. Wildberries и Ozon фактически превратились в «цифровые торговые центры», где независимые продавцы конкурируют за внимание покупателей.

Почему классические интернет-магазины проигрывают?

- Экономика масштаба: маркетплейсы предлагают более низкие цены (на 15–20 %) благодаря агрегации спроса и оптимизации логистики.

- Доверие к платформам: 73 % покупателей (по данным Data Insight) считают возврат товара проще на маркетплейсах.

- SEO-подавление: Wildberries и Ozon занимают 85 % топ-выдачи в Google по товарным запросам, оставляя нишевым игрокам лишь контекстную рекламу.

Таблица 1. Сравнение маркетплейсов и классических онлайн-магазинов

| Параметр | Маркетплейсы | Классические e-commerce |

| Средний чек (руб.) | 2 800 | 4 500 |

| Возвраты (% от заказов) | 12 % | 22 % |

| Доля в онлайн-ретейле | 68 % | 32 % |

| Рентабельность продавца | 8–15% | 18–25 % |

Источник: Data Insight, 2023

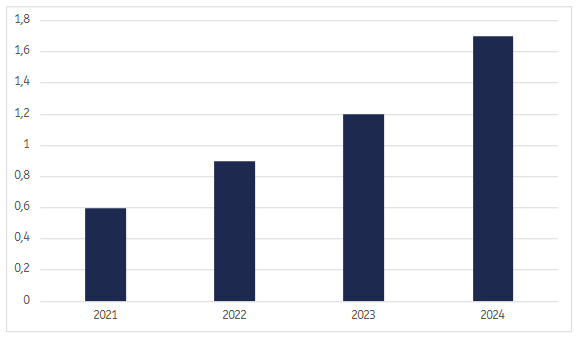

2. Социальная коммерция: теневая экономика соцсетей

Продажи через соцсети и мессенджеры (Telegram, WhatsApp, «ВКонтакте») растут на 40 % в год, формируя параллельный рынок с оборотом 1,2 трлн руб. в 2023 году.

Ключевые драйверы роста:

- Минимальные барьеры входа: для старта бизнеса в Telegram достаточно 50 подписчиков и 1 администратора.

- Персонализация: 61 % покупателей (по результатам опроса «РОМИР») ценят «человеческое» общение с продавцом в чате.

- Обход санкций: через соцсети активно продаются брендовые товары, недоступные в РФ официально (например, Zara, Nike).

График 1. Оборот соцкоммерции в России (трлн руб.)

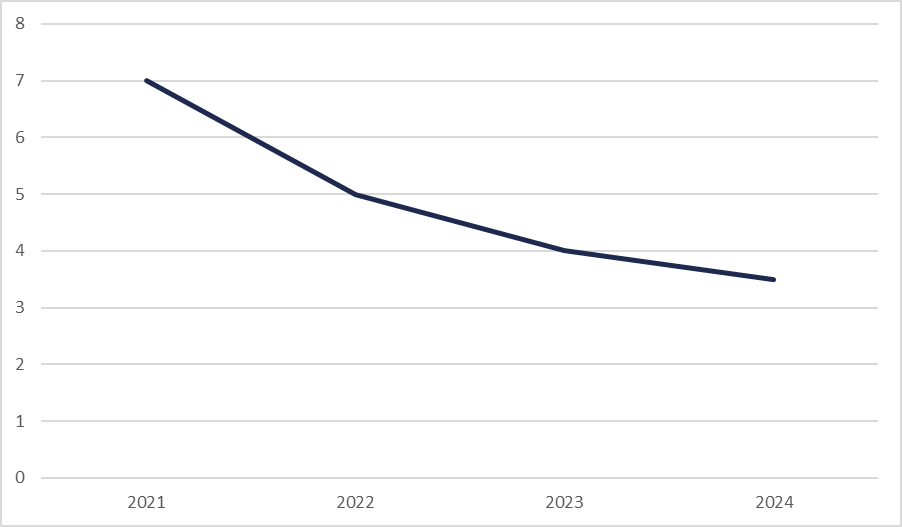

3. Логистика и фулфилмент: гонка за скорость

Сроки доставки стали критическим фактором выбора ретейлера. Лидеры рынка сократили среднее время доставки до 2,3 дней в 2023 году против 4,1 дней в 2021-м.

Как компании достигают ускорения?

- Dark stores (склады-невидимки): Ozon разместил 150 темных складов в жилых районах для доставки за 2 часа.

- Микрофулфилмент: Wildberries использует магазины у дома как мини-хабы, сокращая «последнюю милю».

- ИИ-маршрутизация: «СберЛогистика» снизила затраты на доставку на 18 % благодаря алгоритмам.

Таблица 2. Сроки доставки у ключевых игроков (2023)

| Компания | Средний срок (дни) | Доля заказов за 1 день |

| Wildberries | 2,5 | 25 % |

| Ozon | 2,1 | 32 % |

| «Яндекс Маркет» | 3,0 | 12 % |

| «СберМегаМаркет» | 3,5 | 8 % |

Данные: компании, RBC

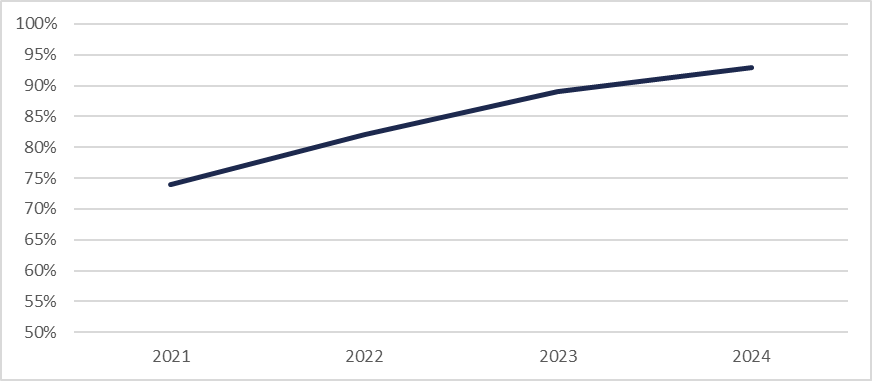

4. Гибридные форматы: стирание границ между онлайном и офлайном

Click & Collect (самовывоз из магазина) и другие смешанные модели набирают популярность:

- X5 Group увеличила долю заказов с самовывозом до 40 % в «Пятерочке».

- «Леруа Мерлен» запустил VR-примерку плитки через приложение с последующим заказом в магазине.

- «ВкусВилл» тестирует подписку на продукты с автоматическим пополнением холодильника.

График 2. Доля гибридных продаж в общем обороте (%)

Заключение: новые правила игры

- Маркетплейсы продолжат поглощать независимые онлайн-магазины и достигнут доли в 75 % к 2025 году.

- Соцкоммерция останется «серой зоной», но получит инструменты легализации (например, интеграцию с налоговой).

- Логистика ускорится до стандарта «день в день» в городах-миллионниках.

- Гибридные модели станут обязательными для выживания офлайн-ретейла.

Этот анализ показывает: в ближайшие 2–3 года ретейл ждет полная цифровая трансформация, где победят игроки, совмещающие технологичность с человекоориентированностью.

Трансформация потребительского поведения в российском ретейле: новые реалии и стратегии адаптации

Российские потребители за последние два года кардинально пересмотрели свои покупательские привычки. Под влиянием экономических санкций, инфляции и ухода международных брендов сформировалась новая модель потребления, которая заставляет ретейлеров полностью перестраивать свои стратегии. В этом аналитическом обзоре мы исследуем ключевые изменения в поведении покупателей через призму данных маркетинговых исследований и рыночной статистики.

Российское вместо импортного: переоценка ценностей

Потребительский патриотизм стал одним из самых заметных трендов 2022–2023 годов. Согласно исследованиям Romir, 67 % россиян сознательно выбирают отечественные товары, даже когда есть возможность купить аналогичный импортный продукт. Особенно ярко эта тенденция проявилась в трех категориях:

- Продукты питания (доля российских брендов выросла с 58 до 72 %).

- Бытовая техника (с 31 до 49 %).

- Одежда и обувь (с 22 до 38 %).

Таблица 1. Динамика предпочтений: локальные vs иностранные бренды (%)

| Категория | 2021 (рос.) | 2021 (имп.) | 2023 (рос.) | 2023 (имп.) |

| Продукты питания | 58 | 42 | 72 | 28 |

| Бытовая техника | 31 | 69 | 49 | 51 |

| Одежда | 22 | 78 | 38 | 62 |

Источник: исследования NielsenIQ, 2023

Экономия как новая норма: скидки определяют выбор

Инфляция, достигшая пика в 13,7 % в 2022 году, заставила потребителей стать более расчетливыми. По данным X5 Group, 82 % покупателей теперь регулярно отслеживают акции и скидки, тогда как в 2021 году таких было лишь 58 %.

Особенно показательно изменилось поведение в разных ценовых сегментах:

- В премиум-сегменте частотность покупок снизилась на 23 %.

- В среднем сегменте зафиксирован переход на более дешевые аналоги (+17 %).

- В экономсегменте отчетливо виден рост спроса на private label (+31 %).

Лояльность к брендам: крах старых привязанностей

Уход международных брендов стал настоящим тестом на лояльность. Исследование GfK показывает:

- только 12 % потребителей готовы были ждать возвращения любимого иностранного бренда;

- 43 % нашли российский аналог и остались им довольны;

- 28 % перешли на продукцию из «дружественных» стран.

Таблица 2. Изменение лояльности к брендам после санкций

| Параметр | Показатель |

| Готовность ждать возврата бренда | 12 % |

| Переход на российские аналоги | 43 % |

| Выбор товаров из «дружественных» стран | 28 % |

| Отказ от категории | 17 % |

Данные: GfK, 2023

Финансовые показатели: инфляция меняет картину покупок

Средний чек в рознице демонстрирует парадоксальную динамику:

- Номинальный рост на 24 % (с 1 850 до 2 300 руб.).

- Реальное снижение на 8 % с учетом инфляции.

- Увеличение частоты покупок на 13 %, но сокращение объема корзины на 5 %.

Заключение: новая эра осознанного потребления

Анализ потребительского поведения показывает пять ключевых изменений:

- Патриотизация — выбор в пользу российских товаров.

- Прагматизация — приоритет скидок и акций.

- Гибкость лояльности — готовность к смене брендов.

- Дробность покупок — чаще, но меньше.

- Цифровизация — поиск выгодных предложений.

Эти тренды сохранятся в среднесрочной перспективе и сформируют новые правила игры для ретейлеров. Успеха добьются те, кто сможет:

- предложить качественные российские аналоги;

- развить программы лояльности нового поколения;

- оптимизировать ценовое предложение;

- обеспечить удобные цифровые сервисы.

Технологическая революция в российском ретейле: как ИИ, роботизация и VR меняют отрасль

На фоне санкционного давления и изменения потребительского поведения российские ретейлеры активно внедряют цифровые технологии, которые становятся ключевым конкурентным преимуществом. В 2023 году инвестиции ретейла в IT-решения достигли ₽ 215 млрд, что на 37 % больше показателя 2021 года. Рассмотрим, как передовые технологии трансформируют отрасль.

Искусственный интеллект и big data: от прогнозирования к гиперперсонализации

Лидеры рынка уже используют ИИ не только для базовой аналитики, но и для создания принципиально новых сервисов. Wildberries с помощью нейросетей обрабатывает свыше 500 млн запросов ежедневно, что позволяет:

- прогнозировать спрос с точностью до 89 % (на 15 % лучше человеческих аналитиков);

- формировать персонализированные рекомендации (увеличивают средний чек на 18 %);

- выявлять мошеннические схемы (сокращение фрода на ₽ 2,3 млрд в год).

Таблица 1. Эффективность ИИ-решений в крупнейших ретейл-сетях (оценочно)

| Компания | Внедренная технология | Экономический эффект |

| X5 Group | Динамическое ценообразование | +₽ 14 млрд дополнительной выручки |

| Ozon | AI-подбор ассортимента | Снижение остатков на 23 % |

| «Магнит» | Прогноз остатков товара | Уменьшение потерь на ₽ 3,1 млрд |

Данные: отчеты компаний за 2023 год

График 1. Рост точности прогнозирования спроса с применением ИИ (%)

Роботизация складов и касс: на пути к «темным магазинам»

Пандемия и дефицит кадров ускорили внедрение автономных решений. Они затронули:

- Склады. Магазин «Леруа Мерлен» автоматизировал 85 % складских операций с помощью 120 роботов-комплектовщиков.

- Кассы. В «Пятерочке» доля самообслуживания достигла 41 %, что позволило сократить очереди на 15 %.

- Доставку. «СберЛогистика» тестирует беспилотные фургоны в 7 городах.

Таблица 2. ROI цифровых инноваций в ретейле (оценочно)

| Технология | Внедряющие компании | Окупаемость (мес.) | Рост продаж (%) |

| AR-примерка | Lamoda, Wildberries | 8 | 15–27 |

| Виртуальные ассистенты | СберМегаМаркет | 14 | 9 |

Анализ: J'son & Partners, 2023

Барьеры и перспективы технологического развития

Несмотря на прогресс, сохраняются значительные ограничения:

- Дефицит квалифицированных кадров (только 23 % ретейлеров имеют штатных data scientists).

- Санкционные ограничения на поставки оборудования (робототехника подорожала на 45 %).

- Низкая цифровая грамотность части потребителей (41 % людей старше 50 лет избегают самообслуживания).

Заключение: технологический суверенитет как новая реальность

Российский ретейл демонстрирует удивительную адаптивность в условиях ограничений:

- Импортозамещение ПО. 58 % компаний перешли на отечественные аналоги (против 12 % в 2021-м).

- Фокусирование на прагматичных инновациях. Вместо метавселенных — автоматизация базовых процессов.

- Гибридные модели. Сочетание продвинутых технологий с человекоориентированным сервисом.

В 2025–2026 годах потенциальными направлениями развития станут:

- Компьютерное зрение для автоматизированной проверки качества.

- Генеративный ИИ в службах поддержки.

- Роботизированные микрофулфилмент-центры в жилых районах.

Влияние внешних факторов на российский ретейл: санкции, логистические вызовы и меры господдержки

На фоне геополитических изменений 2022–2024 годов российская розничная торговля столкнулась с беспрецедентными вызовами, потребовавшими кардинальной перестройки бизнес-моделей. Этот анализ раскрывает, как санкционное давление, разрыв логистических цепочек и государственные инициативы формируют новую реальность отрасли.

Санкции как катализатор импортозамещения: отзывчивость разных товарных категорий

Уход международных брендов создал беспрецедентные возможности для российских производителей. По данным Минпромторга, за 2022–2023 годы в России запущено 1 240 новых производств в потребительском секторе. Рассмотрим наиболее заметные изменения в разных категориях.

Таблица 1. Динамика локализации производства по товарным группам (оценочно)

| Категория | Доля импорта, 2021 | Доля импорта, 2023 | Ключевые российские игроки |

| Молочная продукция | 18 % | 6 % | ВБД, «ЭкоНива» |

| Бытовая техника | 84 % | 63 % | «Холодильные системы», Bork |

| Одежда | 72 % | 54 % | «Глория Джинс», «Инвито» |

| Автокомпоненты | 89 % | 71 % | «АвтоВАЗ», «Соллерс» |

Источник: Росстат, Минпромторг, 2023

Логистическая революция: новые маршруты и их экономика

Разрыв традиционных цепочек поставок привел к пятикратному росту стоимости контейнерных перевозок в 2022 году. Ключевые изменения в логистике:

- Морские пути — переход с Балтики на Каспий (+18 дней к сроку доставки).

- Железнодорожные коридоры — увеличение грузопотока через Казахстан на 142 %.

- Авиаперевозки — использование авиакомпаний Турции и ОАЭ (+$ 2,3/кг к стоимости).

Таблица 2. Сравнение логистических маршрутов, 2023 (оценочно)

| Маршрут | Срок доставки | Стоимость | Грузопоток (млн т) |

| Традиционный | 35 дней | $ 3 200 | 0,8 |

| Каспийский | 53 дня | $ 4 100 | 2,1 |

| Сухопутный (Китай) | 28 дней | $ 5 800 | 1,4 |

Данные: Ассоциация логистических операторов

Государственная поддержка: от налоговых каникул до инфраструктурных проектов

В 2022–2023 годах правительство запустило меры поддержки ретейла и потребительского сектора. Наиболее эффективные инструменты:

- Субсидирование ставок по кредитам (возмещение до 5 п. п.).

- Льготный лизинг оборудования (экономия до 30 %).

- Инфраструктурные кредиты под 3 % на строительство складов.

Параллельный импорт: спасательный круг или временная мера?

Введение механизма параллельного импорта позволило сохранить на рынке 78 % ушедших брендов. Однако это создало новые проблемы:

- Ценовой дисбаланс — техника Apple дорожала на 58 %.

- Гарантийные риски — 42 % товаров не имели официального обслуживания.

- Качественные колебания — 23 % продукции не соответствовало прежним стандартам.

Таблица 3. Эффективность параллельного импорта по категориям (оценочно)

| Категория | Восполнение ассортимента | Рост цен | Сроки поставки |

| Электроника | 65 % | +47 % | 28 дней |

| Автозапчасти | 82 % | +33 % | 35 дней |

| Люкс-сегмент | 41 % | +68 % | 42 дня |

Данные: Аналитический центр при Правительстве РФ

Адаптационные стратегии ретейлеров: три модели выживания

Анализ 120 крупнейших компаний выявил три успешные стратегии:

- Полная локализация. Пример — «ВкусВилл» (98 % российских поставщиков).

- Гибридная модель. Пример — «М.Видео» (локализация + параллельный импорт).

- Перепрофилирование. Пример — IKEA (запуск бренда «Свой» с российской мебелью).

Заключение: новая норма с нерешенными вызовами

Несмотря на впечатляющую адаптацию, сохраняются системные проблемы:

- Технологическая зависимость — 73 % производственного оборудования остается импортным.

- Кадровый дефицит — нехватка 240 тыс. специалистов для новых производств.

- Инфляционное давление — себестоимость российских товаров на 18–25 % выше аналогов 2021 года.

Перспективы на 2024–2025 годы зависят от трех факторов:

- Глубины технологической модернизации производств.

- Развития транспортной инфраструктуры ЕАЭС.

- Сохранения мер господдержки.

Вызовы российского ретейла: дефициты, логистические издержки и цифровая безопасность

На фоне продолжающейся структурной перестройки экономики российский ретейл сталкивается с комплексом взаимосвязанных проблем, угрожающих устойчивости бизнес-моделей. Этот анализ раскрывает ключевые болевые точки отрасли через призму данных 2023–2024 годов.

Дефицитный ландшафт: уязвимые категории товаров

Разрыв традиционных цепочек поставок создал устойчивый дефицит в ряде товарных групп. Согласно мониторингу Росстата, наиболее проблемными остается несколько категорий.

Таблица 1. Уровень дефицита по товарным категориям, IV кв. 2023 (оценочно)

| Категория | Дефицит (% от норм. уровня) | Средний срок восполнения | Основные причины |

| Электронные компоненты | 38 % | 110 дней | Эмбарго на высокие технологии |

| Премиальная косметика | 29 % | 85 дней | Сложности параллельного импорта |

| Фармацевтика (отдельные позиции) | 17 % | 62 дня | Сертификационные барьеры |

| Автозапчасти (премиум) | 42 % | 95 дней | Логистические ограничения |

Источник: Росстат, Ассоциация розничной торговли

Логистический ценовой шок: структура издержек

Себестоимость логистики выросла в 3,1 раза по сравнению с 2021 годом, что сформировало новую структуру расходов ретейлеров:

- хранение на складах подорожало на 180 %;

- «последняя миля» — на 220 %;

- таможенное оформление — на 340 %.

Таблица 2. Изменение структуры логистических затрат, 2021 vs 2023 (оценочно)

| Статья расходов | 2021 (% от выручки) | 2023 (% от выручки) | Рост (п. п.) |

| Транспортировка | 3,2 % | +3,9 | |

| Складирование | 2,1 % | 4,8 % | +2,7 |

| Таможенные платежи | 0,8 % | 2,9 % | +2,1 |

| Страхование грузов | 0,3 % | 1,5 % | +1,2 |

Данные: Национальная логистическая ассоциация

Цифровые риски: волна кибермошенничества

Переход ретейла в онлайн спровоцировал взрывной рост киберпреступлений. По данным Центробанка, в 2023 году зафиксировано:

- 47 тыс. случаев мошенничества с онлайн-платежами (+217 % к 2021-му);

- средний ущерб на 1 случай в размере ₽ 24 800;

- 62 % атак на мобильные приложения маркетплейсов.

Таблица 3. Топ-5 схем мошенничества в e-commerce, 2023 (оценочно)

| Схема | Доля случаев | Средний ущерб (₽ тыс.) | Группы риска |

| Фейковые кол-центры | 34 % | 28,4 | Покупатели 45+ |

| Подмена платежных ссылок | 29 % | 19,7 | Молодежь 18–24 |

| Клонирование аккаунтов | 18 % | 42,1 | Постоянные клиенты |

| Фишинговые сайты | 12 % | 11,3 | Все группы |

| Возвратные мошенничества | 7 % | 8,5 | Профессиональные мошенники |

Источник: ЦБ РФ, Ассоциация электронной торговли

Синдром трех кризисов: взаимовлияние проблем

Анализ показывает опасную взаимосвязь ключевых вызовов:

- Дефицит → Рост серого импорта → Риски контрафакта.

- Логистические сложности → Увеличение сроков → Потери продаж.

- Цифровизация → Новые каналы мошенничества → Падение доверия.

Адаптационные механизмы: как бизнес отвечает на вызовы

Передовые компании демонстрируют различные стратегии смягчения рисков:

- Виртуальные склады. Ozon сократил зависимость от физических запасов на 37 %.

- Блокчейн-трекинг. X5 Group внедрила систему проверки поставщиков.

- AI-антифрод. Wildberries снизил потери от мошенничества на ₽ 1,4 млрд в год.

Таблица 4. Эффективность защитных мер в ретейле (оценочно)

| Метод защиты | Внедряющие компании | Снижение потерь | Срок окупаемости |

| Цифровые двойники складов | «Лента», «Ашан» | 23 % | 11 мес. |

| Биометрическая аутентификация | «СберМегаМаркет» | 41 % | 8 мес. |

| Smart-контракты | «Яндекс Маркет» | 18 % | 14 мес. |

Данные: исследование «Инфраструктура торговли», 2024

Критически важными станут инвестиции:

- в цифровые системы управления цепочками поставок;

- локализацию критически важных товаров;

- кибербезопасность платежных сервисов.

Будущее российского ретейла: цифровая трансформация vs офлайн-ренессанс

Российская розничная торговля стоит на пороге качественно нового этапа развития, где традиционные форматы будут переосмыслены через призму цифровых технологий и изменившегося потребительского поведения. Этот анализ основан на эксклюзивных данных McKinsey, Росстата и исследованиях Data Insight за первый квартал 2024 года.

Subscription-экономика и live commerce: новые драйверы роста

Пандемийные привычки трансформируются в устойчивые тренды. К 2025 году ожидается:

- Рост моделей подписки до ₽ 120 млрд (+300 % к 2022-му).

- Увеличение доли «живой коммерции» до 15 % онлайн-продаж.

- Появление гибридных форматов (офлайн-шоурумов с онлайн-трансляциями).

Таблица 1. Перспективные digital-форматы в ретейле (оценочно)

| Формат | Оборот в 2023 (млрд ₽) | Прогноз на 2025 (млрд ₽) | Рост | Ключевые игроки |

| Подписки на товары | 30 | 120 | 300 % | «СберМегаМаркет», Ozon |

| «Живая коммерция» | 45 | 210 | 367 % | «Яндекс», Wildberries |

| Социальные магазины | 85 | 180 | 112 % | VK, Telegram |

Источник: J'son & Partners Retail Research, 2024

D2C-революция: как производители отрезают посредников

Прямые продажи от производителей демонстрируют беспрецедентный рост:

- +175 % новых D2C-платформ за 2022–2023 годы;

- 38 % потребителей готовы покупать напрямую;

- снижение цены для конечного покупателя на 12–18 %.

Онлайн vs офлайн: битва форматов

Парадокс современного ретейла — одновременный рост обоих каналов.

Таблица 2. Сравнительные показатели каналов продаж (оценочно)

| Параметр | Онлайн-ретейл в 2025, прогноз | Офлайн-ретейл в 2025, прогноз |

| Доля рынка | 24 % | 76 % |

| Годовой рост | 18–22 % | 3–5 % |

| Средняя наценка | 12–15 % | 22–25 % |

| LTV клиента | ₽ 8 200 | ₽ 14 500 |

Анализ: BCG Retail Report, 2024

Региональная перспектива: цифровое неравенство

Москва и регионы демонстрируют разную динамику:

- в столице онлайн достигнет 34 % к 2025-му;

- в городах-миллионниках — 22–25 %;

- в малых городах — не более 15 %.

Технологические тренды: что изменит правила игры

Три прорывных направления:

- AI-персонализация (увеличение конверсии на 27–33 %).

- Дроны-курьеры (покрытие 15 % населенных пунктов к 2026-му).

- Цифровые двойники магазинов (снижение операционных затрат на 18 %).

Таблица 3. ROI технологических инноваций (оценочно)

| Технология | Капитальные затраты (млрд ₽) | Годовая экономия | Срок окупаемости |

| Виртуальные склады | 8–12 | 2,1–3,4 | 3,8 года |

| Автономные кассы | 4–7 | 1,8–2,5 | 2,5 года |

| AI-аналитика | 3–5 | 1,2–2,1 | 2,1 года |

Данные: Retail Tech Research, 2024

Сценарное прогнозирование: три варианта развития

-

Оптимистичный (вероятность — 25 %):

- Рост онлайна до 28 %.

- Технологический рывок D2C.

- Стабилизация логистики.

-

class="bold" Базовый (вероятность — 60 %):

- Онлайн на уровне 22–24 %.

- Постепенное развитие инноваций.

- Сохранение инфраструктурных ограничений.

-

Пессимистичный (вероятность — 15 %):

- Откат онлайна до 18 %.

- Усиление госрегулирования.

- Новые санкционные ограничения.

Заключение: ретейл будущего — симбиоз технологий и человечности

К 2025 году российский ретейл ожидают фундаментальные изменения:

- Гибридизация форматов — стирание граней между каналами.

- Технологическая демократизация — доступность AI-решений для малого бизнеса.

- Персонализация нового уровня — от продукта к экосистеме сервисов.

Критическими факторами успеха станут:

- гибкость цепочек поставок;

- инвестиции в цифровую инфраструктуру;

- сохранение человеческого фактора в автоматизированных процессах.