Металлургическая отрасль является одной из ключевых в экономике России. Она обеспечивает сырьем многие другие области, включая строительство, машиностроение и энергетику.

В 2023 году российская металлургическая отрасль показала свою стойкость и способность адаптироваться к изменяющимся условиям. Крупнейшие производители и металлотрейдеры сумели не только удержать свои позиции, но и найти новые возможности для роста. Несмотря на множество вызовов, включая геополитическую напряженность и изменения на рынке, эти компании продолжают развиваться, внедряя инновации и расширяя свои рынки сбыта.

Рейтинг металлопроизводителей России

На рынке производства металла действует 2900 организаций с совокупной выручкой 6,34 трлн руб. При этом он достаточно концентрированный: 5 крупнейших предприятий занимают 50 % рынка, 18 крупнейших предприятий — 70 %, а 78 предприятий — 90 %.

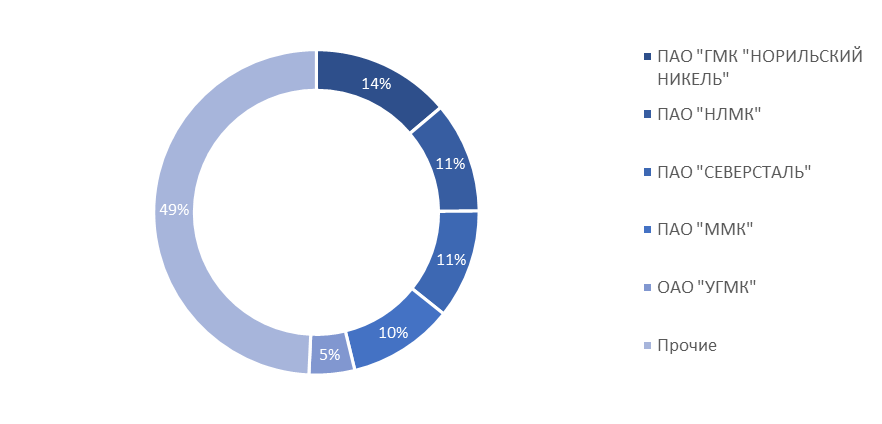

Рисунок 1. Топ-5 крупнейших металлопроизводителей по выручке 2023 года, млн тн.

Источник: данные компания, Спарк

Лидером рынка является ПАО «ГМК «НОРИЛЬСКИЙ НИКЕЛЬ» с выручкой за 2023 год 8,77 млрд руб. Компания занимание 13,84 % доли рынка по выручке.

В пятерку также входит ПАО «НЛМК» с выручкой 6,99 млрд руб. и долей 11,03 %, а также незначительно отстающие от него по выручке ПАО «СЕВЕРСТАЛЬ» с выручкой 6,87 млрд руб. и долей рынка 10,85 % и ПАО «ММК» с выручкой 6,65 млрд руб. и долей 10,49 %.

Замыкает пятерку крупнейших металлопроизводителей ОАО «УРАЛЬСКАЯ ГОРНО-МЕТАЛЛУРГИЧЕСКАЯ КОМПАНИЯ» с выручкой 2,87 млрд руб. и долей рынка 4,54 %.

Таблица 1 Рейтинг крупнейших производителей продукции из металла в 2023 году

| № | Краткое наименование | ИНН | ОКВЭД | Регион регистрации | Выручка 2023, млрд руб. | Доля по выручке, % |

| 1 | ПАО «ГМК «НОРИЛЬСКИЙ НИКЕЛЬ» | 8401005730 | Производство прочих цветных металлов | Красноярский край | 876.9 | 13.84 |

| 2 | ПАО «НЛМК» | 4823006703 | Производство листового холоднокатаного стального проката | Липецкая область | 698.9 | 11.03 |

| 3 | ПАО «СЕВЕРСТАЛЬ» | 3528000597 | Производство чугуна, стали и ферросплавов | Вологодская область | 687.2 | 10.85 |

| 4 | ПАО «ММК» | 7414003633 | Производство чугуна, стали и ферросплавов | Челябинская область | 664.5 | 10.49 |

| 5 | ОАО «УРАЛЬСКАЯ ГОРНО-МЕТАЛЛУРГИЧЕСКАЯ КОМПАНИЯ», ОАО «УГМК» | 6606013640 | Производство меди | Свердловская область | 287.5 | 4.54 |

| 6 | ПАО «ЧМК» | 7450001007 | Производство чугуна, стали и ферросплавов | Челябинская область | 162.1 | 2.56 |

| 7 | АО «УРАЛЬСКАЯ СТАЛЬ» | 5607019523 | Производство чугуна, стали и ферросплавов | Оренбургская область | 161.8 | 2.55 |

| 8 | ОАО «КРАСЦВЕТМЕТ» | 2451000818 | Производство драгоценных металлов | Красноярский край | 130.2 | 2.05 |

| 9 | АО «СУМЗ», АО «СРЕДНЕУРАЛЬСКИЙ МЕДЕПЛАВИЛЬНЫЙ ЗАВОД» | 6627001318 | Производство меди | Свердловская область | 97.3 | 1.54 |

| 10 | АО «ПРОМСОРТ-УРАЛ» | 6646009256 | Производство сортового горячекатаного проката и катанки | Свердловская область | 83.2 | 1.31 |

| 11 | АО «ЧЭМК» | 7447010227 | Производство ферросплавов | Челябинская область | 81.6 | 1.29 |

| 12 | ООО «ЮГМК» | 9403000070 | Производство чугуна, стали и ферросплавов | Луганская Народная Республика | 79.1 | 1.25 |

| 13 | АО «ТУЛАЧЕРМЕТ» | 7105008031 | Производство чугуна, стали и ферросплавов | Тульская область | 78.0 | 1.23 |

| 14 | АО «СТЗ» | 6626002291 | Производство стальных труб, полых профилей и фитингов | Свердловская область | 76.8 | 1.21 |

| 15 | АО «СИНТЗ» | 6612000551 | Производство стальных труб, полых профилей и фитингов | Свердловская область | 69.2 | 1.09 |

| 16 | АО «ТАГМЕТ» | 6154011797 | Производство стальных труб, полых профилей и фитингов | Ростовская область | 68.3 | 1.08 |

| 17 | АО «МЗ БАЛАКОВО» | 6439067450 | Производство чугуна, стали и ферросплавов | Саратовская область | 64.8 | 1.02 |

| 18 | ООО «КМП» | 7704792852 | Производство профилей с помощью холодной штамповки или гибки | Московская область | 62.0 | 0.98 |

| 19 | АО «ЧТПЗ» | 7449006730 | Производство стальных труб, полых профилей и фитингов | Челябинская область | 59.7 | 0.94 |

| 20 | ООО «УМК-СТАЛЬ» | 6606021264 | Производство сортового горячекатаного проката и катанки | Свердловская область | 58.0 | 0.92 |

| Прочие | 1788.6 | 28.23 | ||||

| Всего | 6 335.7 | 100.00 | ||||

Источник: данные компаний, «Спарк»

Настоящий рейтинг сформирован на основе анализа данных из открытых источников. Оценивались результаты финансово-хозяйственной деятельности российских производителей, осуществляющие деятельность по следующим основным ОКВЭД: производство чугуна, стали и ферросплавов (код 24.1), производство стальных труб, полых профилей и фитингов (код 24.2), производство прочих стальных изделий первичной обработкой (код 24.3), производство драгоценных металлов (код 24.41), производство алюминия (код 24.42), производство свинца, цинка и олова (код 24.43), производство меди (код 24.44), производство прочих цветных металлов (код 24.45), литье металлов (код 24.5).

Представленный рейтинг рассматривает металлопроизводителей как самостоятельных хозяйствующих субъектов, независимо от других компаний группы, в которую каждый из них может входить.

Рейтинг металлотрейдеров России

Согласно данным ЕГРЮЛ, в России насчитывалась 4371 действующая организация с основным видом деятельности, связанным с торговлей металлами, с совокупной выручкой 1,718 трлн руб.

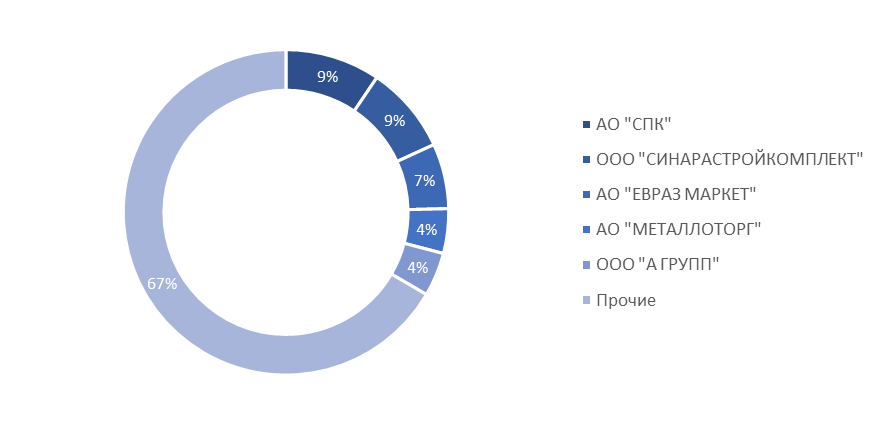

В отличие от рынка металлопроизводителей, где пятерка крупнейших компаний занимает 50 %, а 10 % крупнейших предприятий имеют выручку 97,3 %, рынок металлотрейдеров менее концентрированный: пятерка крупнейших занимает 33,4 %, а первые 10 % крупнейших компаний имеют выручку 90,1 %.

Лидером рынка металлотрейдеров является АО «СПК» с выручкой 162,2 млрд руб. и долей рынка 9,44 %. Второе место занимает ООО «СИНАРАСТРОЙКОМПЛЕКТ» с выручкой 149,9 млрд руб. и долей 8,72 %. В тройку лидеров также входит АО «ЕВРАЗ МАРКЕТ» с выручкой 111,3 и долей 6,48 %.

Рисунок 2. Топ-5 крупнейших металлопроизводителей по выручке 2023 года, млн тн.

Источник: данные компания, Спарк

Таблица 2 Рейтинг крупнейших трейдеров продукции из металла в 2023 году

| № | Краткое наименование | ИНН | Регион регистрации | Выручка, млрд руб. | Доля по выручке, % |

| 1 | АО «СПК» | 6671197148 | Свердловская область | 162.2 | 9.44 |

| 2 | ООО «СИНАРАСТРОЙКОМПЛЕКТ» | 6685184251 | Свердловская область | 149.9 | 8.72 |

| 3 | АО «ЕВРАЗ МАРКЕТ» | 6154062128 | Ростовская область | 111.3 | 6.48 |

| 4 | АО «МЕТАЛЛОТОРГ» | 7118018781 | Ярославская область | 76.1 | 4.43 |

| 5 | ООО «А ГРУПП» | 7717625418 | Москва | 74.8 | 4.35 |

| 6 | ООО «БАЙКАЛМЕТТРЕЙД» | 3812989898 | Иркутская область | 46.6 | 2.71 |

| 7 | ООО «СОЛЬФЕР» | 6685139869 | Свердловская область | 40.3 | 2.34 |

| 8 | ООО «ТРИСМЕГИСТ РУС» | 7810912960 | Санкт-Петербург | 35.2 | 2.05 |

| 9 | ООО «УВМ-СТАЛЬ» | 6686108528 | Свердловская область | 34.4 | 2.00 |

| 10 | ООО «ИНТЕРМЕТГРУПП» | 7730565447 | Москва | 28.6 | 1.66 |

| 11 | ООО «ТД М-К» | 6612046468 | Свердловская область | 27.8 | 1.62 |

| 12 | ООО «ТЭССЭН» | 6684035183, 7453348504 | Свердловская область, Челябинская область | 20.5 | 1.20 |

| 13 | ООО «РУСЗОЛОТО» | 6658570723, 9710025126 | Свердловская область, Москва | 18.7 | 1.09 |

| 14 | ООО «МСВ» | 2222059457 | Алтайский край | 18.6 | 1.08 |

| 15 | АО «ОМК МАРКЕТ» | 5050008290 | Московская область | 18.4 | 1.07 |

| 16 | ООО «ЛИДЕР-М» | 7715861096, 9728118406 | Москва | 16.6 | 0.96 |

| 17 | ООО «КОНТИНЕНТАЛЬ» | 6609002301 | Свердловская область | 16.4 | 0.96 |

| 18 | ООО «ГЛОБАЛ ТРЕЙДИНГ ИННОВЕЙШЕНС» | 9721168711 | Москва | 16.0 | 0.93 |

| 19 | ООО «СТАЛЬЭКС» | 7730171410 | Москва | 15.2 | 0.88 |

| 20 | ООО «АМС» | 2712011038, 7802263110 | Хабаровский край, Санкт-Петербург | 14.0 | 0.81 |

| Прочие | 776.5 | 45.20 | |||

| Всего | 1 717.9 | 100.00 | |||

Источник: данные компаний, «Спарк»

Настоящий рейтинг сформирован на основе анализа данных из открытых источников. Оценивались результаты финансово-хозяйственной деятельности российских трейдеров, осуществляющие деятельность по следующим основным ОКВЭД: деятельность агентов по оптовой торговле металлами в первичных формах (код 46.12.22), торговля оптовая металлами в первичных формах (код 46.72.2).

Представленный рейтинг рассматривает металлотрейдеров как самостоятельных хозяйствующих субъектов, независимо от других компаний группы, в которую каждый из них может входить.

Обзор рынка стали в России

Динамика объемов производства стали в России с 2018 по 2023 годы характеризуется существенными изменениями, вызванными как внутренними, так и внешними факторами.

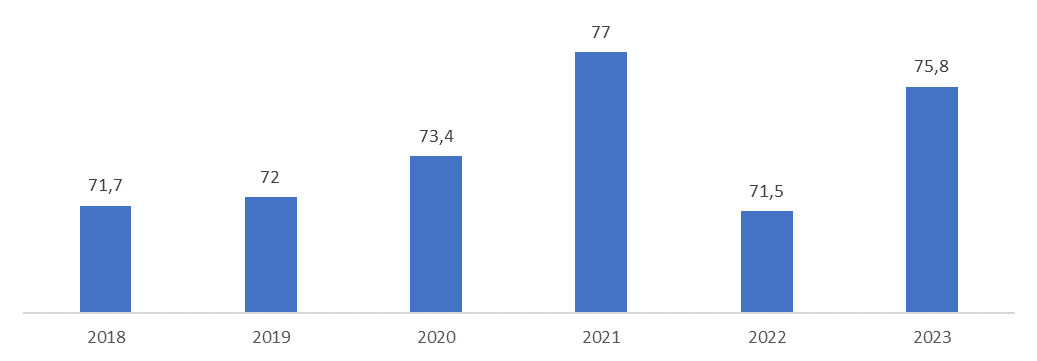

Рисунок 3. Объемы производства стали в России, млн тн.

Источник: World Steel Association

В 2018 году объем производства стали в России составил около 71,7 млн тонн, что было на уровне предыдущих лет. Производство чёрных металлов (углеродистая сталь) оставалось основным направлением, обеспечивающим около 85 % общего объема.

Объем производства в 2019 году составил схожее значение в 72 млн тонн, после чего в 2020 году сократился до 70,4 млн тонн. В 2021 году он вновь начал расти вслед за постепенным восстановлением мировой экономики, составив около 77 млн тонн, что превысило уровень предыдущих лет.

В 2022 году объем производства стали в России значительно сократился до 71,5 млн тонн. Снижение составило около 7,2 % по сравнению с предыдущим годом. Среди причин:

- Введение масштабных международных санкций в ответ на геополитические события. В частности, европейские и американские рынки стали значительно ограничены для российских экспортеров.

- Разрыв логистических цепочек и усложнение торговли.

- Повышенные транспортные издержки и невозможность получения необходимых компонентов для металлургического производства.

- Снижение внутреннего спроса в связи с экономическими сложностями и снижением инвестиционной активности в России.

2023 год стал годом адаптации к новым условиям -— объем производства значительно восстановился, составив 75,8 млн тонн. Главной причиной стало постепенное восстановление внутреннего спроса, несмотря на внешние ограничения:

- Продолжающееся санкционное давление, необходимость перестройки экспортных потоков с Запада на Восток (в страны Азии и Ближнего Востока).

- Рост издержек на производство стали вследствие ограничений на импорт технологий и оборудования.

За прошедший год углеродистая сталь (чёрная металлургия) оставалась доминирующим направлением, обеспечивая до 85–90 % всего объема производства. Основные изменения приходились на снижение спроса на неё в связи с глобальным снижением темпов роста промышленности и строительства.

Производство нержавеющей стали оставалось стабильным, несмотря на общее снижение. Россия сохраняла достаточно сильные позиции, хотя в 2022–2023 годах были замечены трудности с импортом легирующих добавок и технологий.

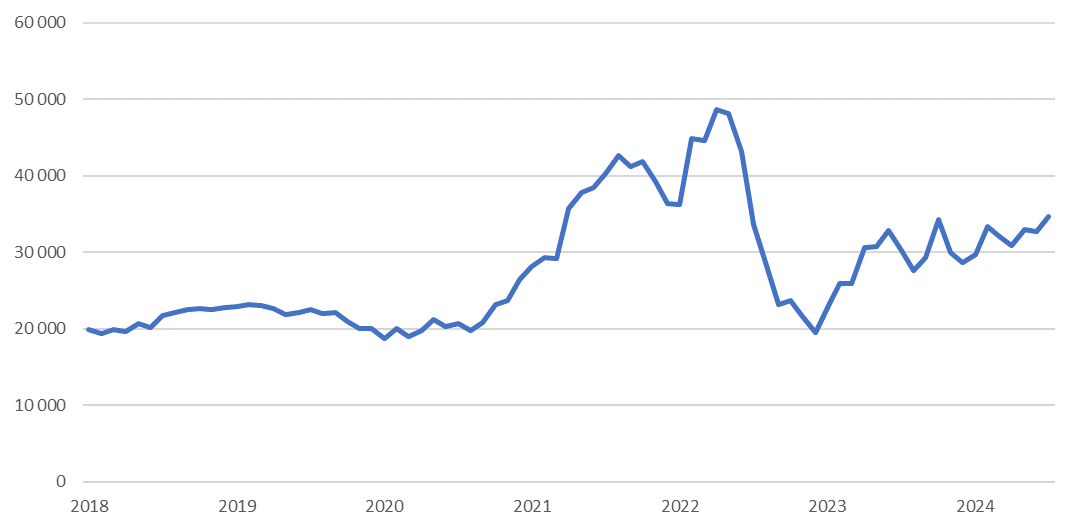

Динамика внутренних цен на сталь в РФ

Рисунок 4. Средние цены на сталь, руб./тн

Источник: Росстат

Обзор рынка чугуна в России

Чугун, являясь важнейшим сырьем для производства стали, переживал схожие с ним колебания в производственных объемах.

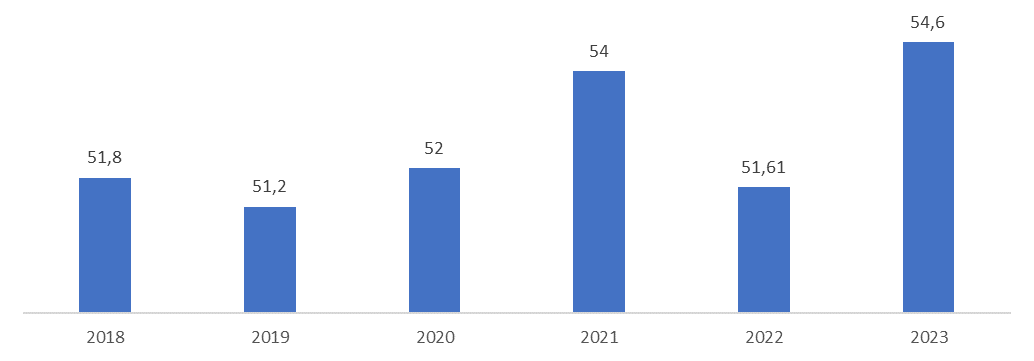

Рисунок 5. Объемы производства чугуна в России, млн тн.

Источник: Росстат, расчеты «Деловой профиль»

В 2023 году объем производства чугуна в России составил рекордные 54,6 млн тонн. Факторами, повлиявшими на рынок, стали:

- Восстановление внутреннего спроса на чугун в некоторых секторах (например, строительство), несмотря на ограниченный экспорт.

- Перестройка внутренних цепочек поставок и внедрение новых технологий для повышения эффективности производства.

- Продолжающееся давление санкций, однако российские металлурги начали активно развивать новые рынки сбыта, в частности страны Азии и Африки.

Доменный чугун остается основным типом производимого чугуна в России, его производство в основном стабильно следовало общим тенденциям. В 2022–2023 годах, с учётом санкций, экспорт доменного чугуна сократился, особенно в направлении стран Евросоюза.

Высококачественный литейный чугун составлял небольшую часть от общего объема производства. Он оставался востребованным на внутреннем рынке, хотя в 2022–2023 годах производство также уменьшилось вследствие снижения инвестиционной активности в промышленности.

Динамика внутренних цен на чугун в РФ

Рисунок 6. Средние цены на чугун зеркальный и передельный в чушках, болванках или в прочих первичных формах, руб./тн

Источник: Росстат

Тренды и вызовы развития металлургии

Тенденции развития рынка российской металлургии

Российская металлургия в последние годы претерпевает значительные изменения, вызванные как внутренними, так и внешними факторами. В 2023 году можно выделить несколько ключевых тенденций, которые определяют развитие этого сектора.

- Увеличение внутреннего спроса. Согласно данным Минпромторга России, внутренний спрос на металлопродукцию в 2023 году вырос на 10 % по сравнению с 2022 годом. Это связано с активным развитием строительного сектора и увеличением государственных инвестиций в инфраструктуру. Например, в рамках реализации национальных проектов растет спрос на строительные металлы, такие как арматура и листовой металл.

- Диверсификация экспортных рынков. Санкции и ограничения на традиционные экспортные направления (например, в Европу) привели к переориентации на рынки Азии и Африки. В 2023 году экспорт металлов в страны Восточной Азии увеличился на 30 %. Основные получатели — Китай, Индия и Вьетнам. Компании, такие как «НЛМК» и «Северсталь», активно развивают новые логистические маршруты и партнерства.

- Инвестиции в модернизацию производств. Российские металлургические компании продолжают инвестировать в модернизацию оборудования для повышения эффективности и снижения экологической нагрузки. Например, в 2023 году «ММК» объявил о вложении 40 миллиардов рублей в проекты по улучшению экологии и сокращению выбросов углерода. Это соответствует мировым трендам устойчивого развития и позволяет компаниям укреплять свои позиции на международной арене.

- Рост конкуренции и консолидация. На фоне изменений в рыночной среде наблюдается активная консолидация среди металлургических компаний. В 2023 году произошло несколько поглощений, что способствовало снижению избыточных мощностей и повышению эффективности. Примером может служить объединение ряда небольших предприятий в регионах, что позволяет им совместно оптимизировать логистику и сбыт.

- Цифровизация и автоматизация процессов. Металлургические компании активно внедряют цифровые технологии для оптимизации производственных процессов и управления цепочками поставок. В 2023 году «Северсталь» запустила платформу для мониторинга и анализа производственных данных в реальном времени, что позволило снизить затраты на 15 % и повысить производительность.

- Снижение влияния традиционных поставщиков сырья. Российские металлургические компании начинают снижать зависимость от иностранных поставщиков сырья. В 2023 году произошло увеличение доли отечественного производства железорудного сырья до 85 %, что позволило снизить уязвимость перед внешними факторами.

- Геополитические вызовы. 2023 год стал годом серьезных геополитических изменений, которые оказали значительное влияние на российский рынок металлов. Санкции, введенные против России, ограничили доступ к некоторым зарубежным рынкам и технологическим ресурсам. В результате производители начали активно искать новые рынки сбыта, а также внедрять собственные разработки для уменьшения зависимости от импорта.