Текущее состояние рынка

В 2023 г. экономика РФ демонстрировала восстановительный рост. Темп прироста ВВП составил 3,6 %, превысив прогноз Министерства экономического развития РФ. При этом данный показатель оказался самым высоким за последнее десятилетие, за исключением пандемийного 2021 г. Ключевым драйвером роста стала активизация спроса: по данным Росстата, оборот розничной торговли увеличился на 6,4 %, а оптовой — на 10,9 %. Такая динамика положительно повлияла на состояние рынка коммерческой недвижимости.

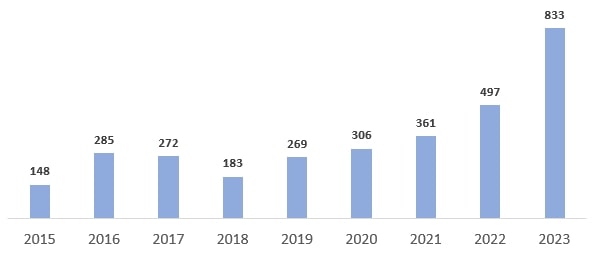

По данным IBC Real Estate, объем инвестиционных сделок на рынке недвижимости РФ в 2023 г. составил 833 млрд руб., что на 68 % больше, чем годом ранее. Такой прирост стал максимальным с 2016 г., когда увеличение объема сделок составило 93 %. Реализация отложенного спроса после 2022 г. на фоне мягкой кредитно-денежной политики в первом полугодии 2023 г. поддержала спрос на крупные коммерческие объекты. Также активные продажи недвижимости обусловлены уходом с рынка иностранных игроков. Около 30 % объема инвестиций сформировали сделки с иностранными собственниками.

Рис. 1. Динамика объема инвестиционных сделок на рынке недвижимости РФ в 2015–2023 гг.

Источник: IBC Real Estate

Торговая недвижимость

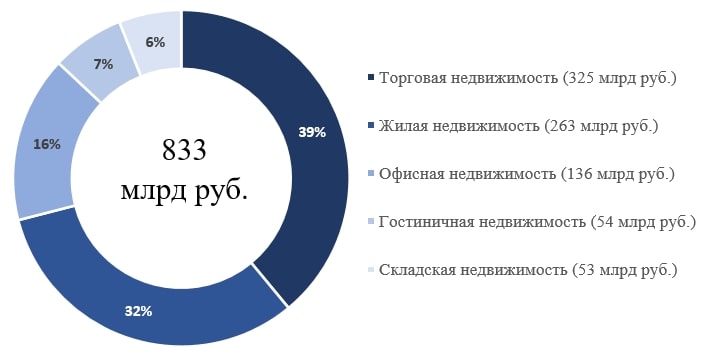

Эксперты IBC Real Estate отмечают, что в 2023 г. наибольший объем инвестиций пришелся на сделки с торговой недвижимостью. Объемы продаж превысили 325 млрд руб., что составляет 39 % от общего объема вложений.

Крупнейшие сделки в этом сегменте:

- Шведская Ingka Centres продала 14 торгово-развлекательных центров «Мега» общей площадью 2,3 млн кв. м. Новым собственником стала Группа «Газпромбанк».

- Американский девелопер Hines продал инвестиционному фонду Balchug Capital торгово-развлекательный центр «Метрополис» площадью 205 тыс. кв. м.

- Основной владелец группы ПИК Сергей Гордеев продал компании «ТПС Недвижимость» торгово-развлекательный центр Columbus площадью 277 тыс. кв. м.

Для торговой недвижимости было характерно увеличение сделок в регионах России (исключая Москву и Санкт-Петербург). Высокая доходность торговой коммерции привлекательна для инвесторов, но ограниченность предложения в столице заставляет искать объекты в других городах. По оценкам Nikoliers, объем продаж в регионах в 2023 г. превысил данный показатель суммарно за период с 2020 по 2022 гг.

Рис. 2. Структура объема инвестиций по типам недвижимости РФ в 2023 г.

Источник: IBC Real Estate

По объемам ввода новой коммерческой недвижимости Москва продемонстрировала худшие показатели за последние 20 лет. Рынок пополнился всего на 50,7 тыс. кв. м за счет 4 новых торговых центров: «Митино Парк» (27 тыс. кв. м, застройщик — SIS Development), «Сиеста» (14 тыс. кв. м, застройщик — ГК «А101»), «Кувшинка» (5,3 тыс. кв. м, застройщик — «Мосинжпроект»), «Место встречи Звездный» (6,3 тыс. кв. м, застройщик — ADG group).

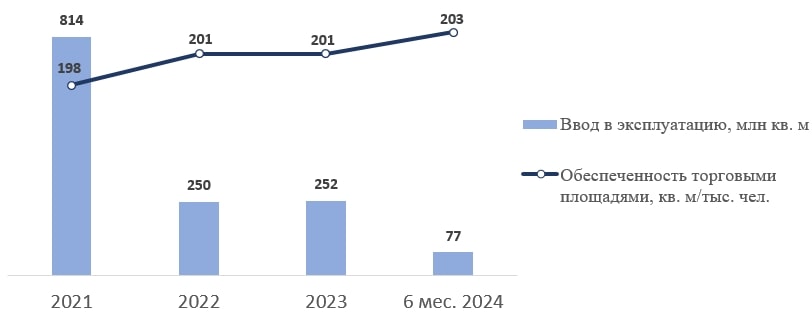

По итогам I полугодия 2024 г. лидерами по обеспеченности торговыми площадями стали Екатеринбург (846 кв. м/тыс. чел), Краснодар (785 кв. м/тыс. чел) и Самара (720 кв. м/тыс. чел). В 2025 г. ожидается значительное увеличение данного показателя в Екатеринбурге за счет завершения строительства торгово-развлекательного центра суперрегионального формата «Золотой».

Рис. 3. Ввод в эксплуатацию торговых площадей в РФ в период с 2021 по 2024 г. (6 мес.)

Источник: Nikoliers

Офисная недвижимость

Доля сделок с офисной недвижимостью в 2023 г. составила 16 %. Рост ключевой ставки во второй половине года ограничил инвесторам возможности вкладываться в капиталоемкие отрасли. В результате возросли продажи офисной недвижимости, приобретаемой под собственные нужны, в том числе для дальнейшей сдачи в аренду. Этот сегмент стал рассматриваться как возможность сохранения средств в период растущей инфляции.

По данным девелоперской компании West Wind Group, инвесторы проявляют наибольший интерес к офисам класса B+ с оптимальным соотношением арендных цен и доступности локации без потери презентабельности. По оценкам IBC Real Estate, доля вакантных площадей в офисах этого класса на конец 2023 г. составила 5,7 %, в то время как в среднем по сегменту она равнялась 8 %.

Ключевые сделки в сфере офисной недвижимости:

- Мэрия Москвы закрыла сделку по покупке корпуса строящегося офисного комплекса iCity (башня Time) площадью 47 тыс. кв. м. Она стала крупнейшей на офисном рынке за последние шесть лет.

- ГК «Галс» завершила сделку по продаже башни А бизнес-центра SkyLight площадью 30 тыс. кв. м.

- Фонд Balchug Capital приобрел у финских компаний EKE и Vicus бизнес-центр Pulkovo Sky площадью 76 тыс. кв. м около аэропорта Пулково в Петербурге.

Согласно исследованию IBC Real Estate, 22 % иностранных компаний приняли решение о расторжении договоров аренды и больше половины к концу 2023 г. окончательно покинули Россию. В результате этого на рынке высвободилось 134 тыс. кв. м площадей. 11 % международных арендаторов сохраняют присутствие на российском рынке, но оптимизировали свои затраты на аренду путем сокращения офисного пространства, отказавшись от части площадей.

Данные пространства достаточно быстро арендовали отечественные компании. Высокий спрос на офисы ушедших иностранных компаний был обусловлен возможностью их немедленного использования новыми арендаторами. Так, помещения Apple в бизнес-центре «Романов двор» арендовал маркетплейс Wildberries, офисы Microsoft в бизнес-центре «Крылатские Холмы» — «Ренессанс Страхование», помещения Google в бизнес-центре «Балчуг» — «Промсвязьбанк».

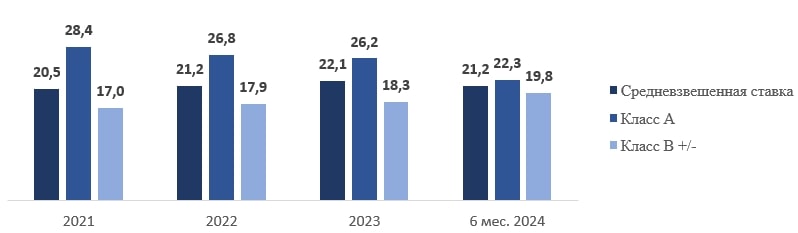

По оценкам Nikoliers, высокий спрос на офисную недвижимость в 2023 г. привел к росту средневзвешенной арендной ставки в Москве на 4 % относительно предыдущего года. В сегменте класса B рост ставок составил 2 %, в сегменте класса А отмечено снижение на 2 %.

Рис. 4. Арендные ставки на офисную недвижимость в Москве в 2021–2023 гг., руб./кв. м/год

Источник: Nikoliers

По данным Nikoliers, в 2023 г. ввод новой офисной недвижимости составил 280 тыс. кв. м в Москве и 113 тыс. кв. м в Санкт-Петербурге. При этом консалтинговая компания отмечает, что объекты нового строительства выходят на рынок с высокой степенью заполненности. Так, в 6 введенных в 4-м квартале 2023 г. БЦ («Нагатино Айленд», «Орбитал», «Геолог», Lucky, D-Stantsiya, «Большая Тульская 19») на момент ввода вакантными были всего 11 тыс. кв. м. В офисных центрах со сроком сдачи в 2026 г. уже выкуплено 68 % площадей.

В условиях нехватки классического офисного предложения и в связи с низкой долей свободных площадей в офисах с близким сроком введения в эксплуатацию на рынке отмечается рост спроса на гибкие пространства. По итогам I полугодия 2024 г. 159 площадок предлагали почти 400 тыс. кв. м коворкингов и сервисных офисов. Доля вакантных площадей в данном сегменте недвижимости снизилась на 9 п. п. относительно конца 2023 г. и составила 10 %.

Гостиничная недвижимость

Сделки с гостиничной недвижимостью составили 7 % от общего объема инвестиционных сделок. Однако в абсолютных значениях 2023 г. этот показатель стал максимальным за всю историю наблюдений и сопоставим с совокупным показателем за последние четыре года. Позитивная динамика в сегменте обусловлена развитием внутреннего туризма. По оценкам Nikoliers, наибольший прирост туристического потока в 2023 г. относительно предыдущего года отмечается в Республике Алтай, Республике Ингушетия и Республике Дагестан.

Ключевые сделки в сегменте гостиничной недвижимости:

- Государственная компания «Кавказ.РФ» продала горнолыжный курорт «Архыз» в Карачаево-Черкесии общей площадью 20 га компании «Горные вершины».

- АФК «Система» приобрела у норвежской Wenaas Hotel Russia AS 10 отелей в четырех городах России с общей площадью 4078 номеров.

- Правительство Ленинградской области продало отель «Звездный» общей площадью 142 номера «Специализированному застройщику «Вершина».

Табл. 1. Топ-5 регионов РФ по площади номерного фонда коллективных средств размещения в 2022–2023 гг., млн кв. м

| № | Регион | 2022 г. | 2023 г. | Прирост 2023/2022 | Доля в РФ, 2023 г. |

| 1 | Краснодарский край | 4,71 | 4,91 | +4 % | 19 % |

| 2 | Москва | 2,15 | 2,55 | +18 % | 10 % |

| 3 | Республика Крым | 1,71 | 1,69 | -6 % | 7 % |

| 4 | Московская область | 1,46 | 1,52 | +9 % | 6 % |

| 5 | Санкт-Петербург | 1,13 | 1,29 | +14 % | 5 % |

Источник: Росстат

По данным Росстата, среди лидеров рейтинга по площади номерного фонда коллективных средств размещения Москва и Санкт Петербург в 2023 г. опережают Краснодарский край и Республику Крым по темпам прироста новых гостиничных номеров.

С начала 2022 г. 29 гостиниц в столице лишились международного бренда и были вынуждены сменить названия. На конец 2023 г. 5 гостиниц с суммарным номерным фондом 1633 продолжают работу под старым названием. Ожидается, что в 2024 г. процесс ребрендинга закончится и гостиниц, работающих под брендами ушедших операторов, не останется.

Туристический поток Москвы по итогам 2023 г. оказался рекордно высоким и составил 24,5 млн гостей, из них 2,5 млн пришлись на иностранных туристов. В условиях высокого спроса на номерной фонд рынок столичной гостиничной недвижимости в рассматриваемом году пополнился двумя объектами: Radisson Blu Leninsky (застройщик — Spectrum Group, 150 номеров) и «Azimut Сити Отель Комсити» (застройщик — PPF Real Estate Russia, 164 номера). В Санкт-Петербурге введено в эксплуатацию 3 гостиницы: Helen (застройщик — Rusland SP, 108 номеров), Station Premier S12 (застройщик — Station Hotels, 54 номера), Boutique 59 (застройщик — GIS Construction, 27 номеров). Наибольшие темпы прироста площади гостиничных номеров отмечены в Республике Дагестан (+47 %), Республике Алтай (+34 %), Приморском крае (+31 %).

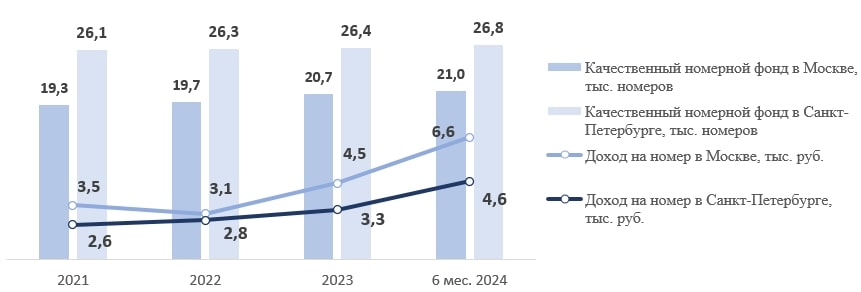

Рис. 5. Номерной фонд и доход на номер в Москве и Санкт-Петербурге с 2021 по 2024 г. (6 мес.)

Источник: Nikoliers

Складская недвижимость

На долю складской недвижимости в 2023 г. пришлось 6 % от общего объема инвестиционных сделок с недвижимостью на рынке РФ. Объем инвестиций достиг 53 млрд руб., при этом около половины из них пришлось на Московский регион. Главным вызовом для складского комплекса стал перманентный рост стоимости строительства в привязке к росту ставок аренды. Наибольший спрос отмечался в сегменте built-to-suit, то есть складов, построенных под конкретные технические требования заказчика.

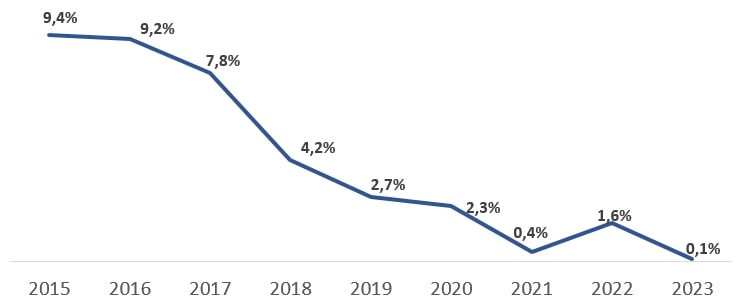

По данным NF Research Group, на рынке отмечается значительный дефицит свободных складских помещений, а снижение объема введенных площадей является следствием спада деловой активности на рынке в 2022 г. Так, в Московском регионе объем вакантных площадей достиг минимального значения за всю историю наблюдений — доля свободных площадей на конец года составила 0,1 %. По итогам 2023 года общий объем качественного складского предложения (классов А и В) в России составляет 45,7 млн кв. м.

Рис. 6. Динамика доли свободных складских помещений в Московском регионе в 2015–2023 гг.

Источник: NF Research Group

Ключевые сделки в сегменте складской недвижимости:

- Французский логистический оператор FM Logistic продал складской комплекс в Дмитрове площадью 120 тыс. кв. м инвестиционно-девелоперской компании Central Properties.

- Компания PPF Real Estate продала свою долю в складском комплексе «Трилоджи парк Томилино» площадью 107 тыс. кв. м.

- Девелоперская компания «Ориентир» продала Central Properties складской комплекс «Ozon Янино» площадью 105 тыс. кв. м.

Основную долю спроса на складские помещения формирует онлайн-торговля. По оценкам NF Research Group, на конец 2023 г. маркетплейсы занимали 6,2 млн кв. м складских помещений, а к концу 2026 г. данный показатель может достичь 17 млн кв. м. Наличие складов в разных регионах России позволяет ретейлерам сокращать время доставки товаров до конечного потребителя и расходы на транспортировку. Это особенно важно в условиях современного рынка, где скорость доставки является решающим фактором при выборе продавца.

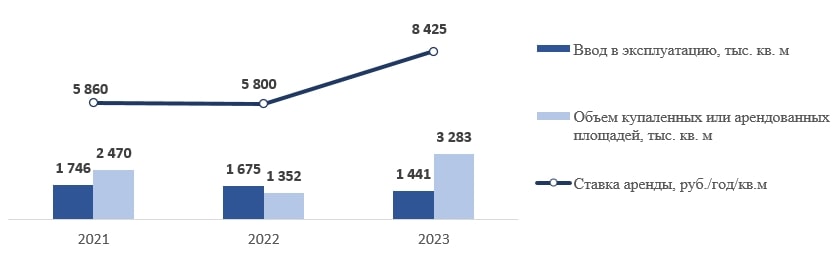

Рис. 7. Показатели развития рынка складской недвижимости в Московском регионе в 2021–2023 гг.

Источник: Nikoliers

Крупнейшими введенными в эксплуатацию в 2023 г. складскими комплексами стали:

- «PNK Парк МКАД-М4», 128 тыс. кв. м. Застройщик — PNK Group.

- «А2 Обухово», распределительный центр Ozon, 121 тыс. кв. м. Застройщик — А2 Group.

- Логистический центр «Внуково II» (5-я очередь), 114 тыс. кв. м. Застройщик — Logistics Partners.

На сегодняшний день темпы ввода складской недвижимости не могут удовлетворить растущие потребности клиентов. Это обусловлено высокой ключевой ставкой и, как следствие, высокими издержками по обслуживанию кредитов на девелоперские проекты. Так, по данным Nikoliers, по итогам 2023 г. объем нового строительства в Московском регионе составил 1,4 млн кв. м, что на 14 % меньше объема, построенного в предыдущем году. Таким образом, суммарный объем предложения на рынке складской недвижимости Московского региона превысил отметку в 23 млн кв. м.

По оценкам Nikoliers, на конец 2024 г. ожидается максимальное значение годового ввода складкой недвижимости за всю историю наблюдения — 6,3 млн кв. м, что во многом вызвано прогнозируемым окончанием строительства собственных и BTS-проектов крупных маркетплейсов по всей России. Данные типы строительства представляют 64 % в разрезе анонсируемого объема ввода за весь 2024 г.