Баланс рынка

Анализ объемов производства и потребления

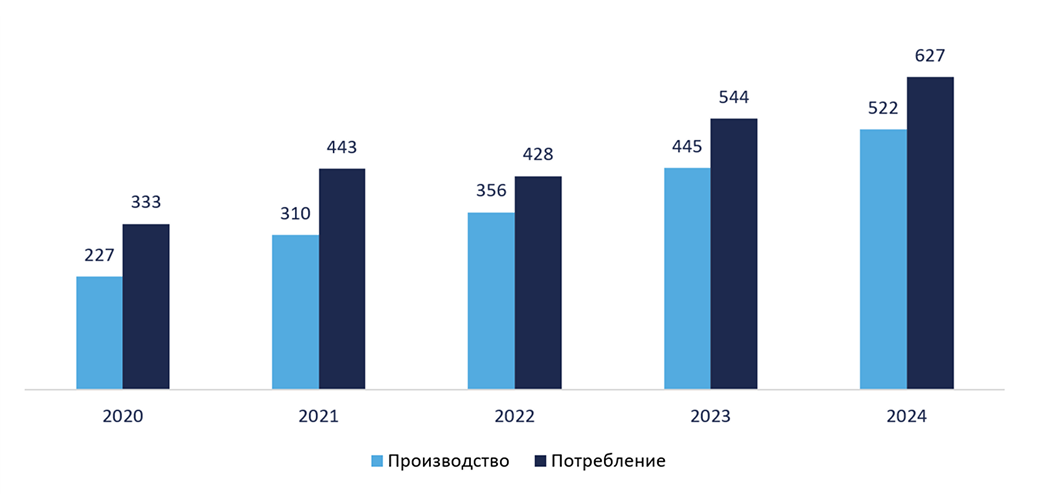

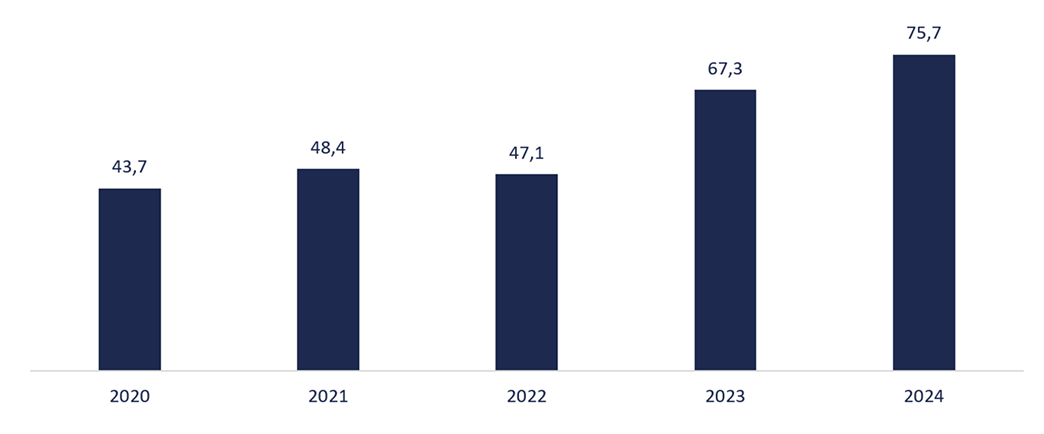

Последние 5 лет российский мебельный рынок демонстрирует устойчивую позитивную динамику, подкрепленную как ростом производства, так и увеличением потребления. По данным Ассоциации предприятий мебельной и деревообрабатывающей промышленности России (АМДПР), объем выпуска продукции в натуральном выражении вырос с 43,7 млн единиц в 2020 году до 75,7 млн единиц в 2024 году. Или с 227 млрд рублей в 2020 году до 522 млрд рублей в 2024 году в стоимостном эквиваленте.

Среднегодовой темп рост (CAGR) составил 11,3 % в натуральном исчислении и 26,7 % в стоимостном. Потребление мебели также показало стабильный рост со среднегодовым темпом 17,2 %, увеличившись с 332,6 млрд рублей в 2020 году до 627 млрд рублей в 2024 году.

Рисунок 1. Объемы потребления и производства мебели в РФ в денежном выражении, млрд руб.

Источник: данные об объемах производства — Ассоциация предприятий мебельной и деревообрабатывающей промышленности России, данные об объемах потребления — оценка Группы «ДЕЛОВОЙ ПРОФИЛЬ»

Рисунок 2. Объемы производства мебели в РФ в натуральном выражении, млн шт.

Источник: Ассоциация предприятий мебельной и деревообрабатывающей промышленности России, расчеты и оценки Группы «ДЕЛОВОЙ ПРОФИЛЬ»

Анализ объемов производства основных видов мебели

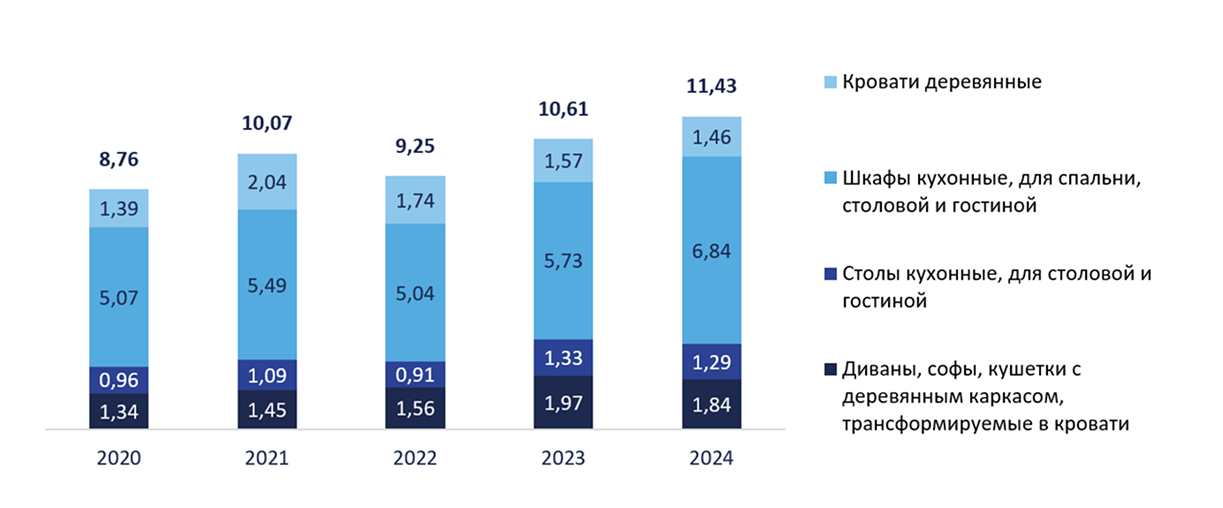

Производство отдельных категорий мебели в России за последние 5 лет демонстрирует разнонаправленную динамику. По данным Росстата, наиболее значительный рост зафиксирован в сегменте кухонных шкафов, для спальни, столовой и гостиной, где объемы увеличились на 34,9 % (со среднегодовым темпом роста 7,4 %), достигнув 6,84 млн штук в 2024 году.

Производство диванов, соф и кушеток с деревянным каркасом, трансформируемых в кровати, также демонстрирует рост. Показатель вырос на 37,3 % — с 1,34 млн штук в 2020 году до 1,84 млн штук в 2024 году. Однако стоит отметить, что после пика в 2023 году наблюдалось снижение на 6,6 % в 2024 году.

Сегмент кухонных, столовых и гостиных столов характеризуется нестабильной динамикой, связанной с высоким уровнем исторической зависимости от иностранных комплектующих. После снижения в 2022 году объемов производства на 16,7 % (до 0,91 млн штук) наблюдался резкий рост до 1,33 млн штук в 2023 году (+46,2 %), за которым последовала стабилизация с небольшим снижением до 1,29 млн штук в 2024 году.

Производство деревянных кроватей выросло с 1,39 млн штук в 2020 году до 1,46 млн штук в 2024 году с выраженной волатильностью.

Рисунок 3. Объемы производства отдельных категорий мебели в РФ в натуральном выражении, млн шт.

Источник: Росстат (оперативные данные)

Анализ объемов импорта и экспорта

Импортозамещение

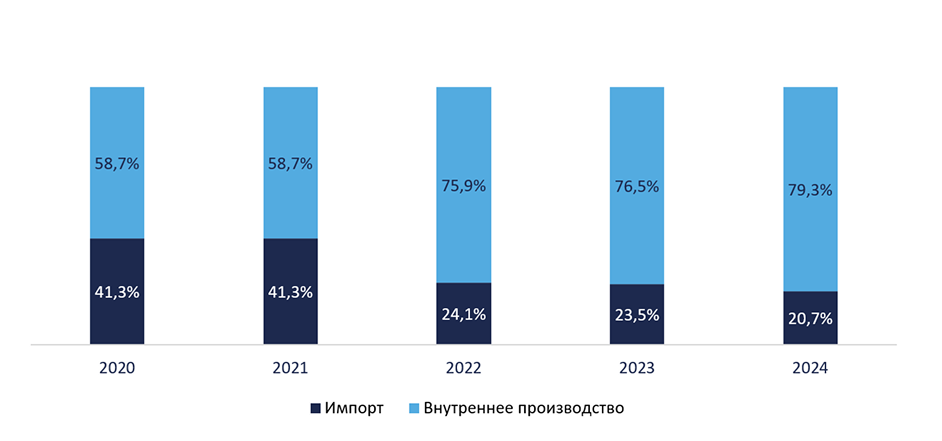

Одной из наиболее заметных тенденций является снижение зависимости от импортной продукции. Если в 2020 году доля импорта в общем объеме потребления составляла 41,3 %, то к 2024 году — уже 20,7 %. При этом, по нашим прогнозам, тенденция снижения может сохраниться и в 2025 году, как следствие, доля импорта может достигнуть 18,7 %.

Параллельно наблюдается рост доли внутреннего производства с 58,7 % в 2020 году до прогнозируемых 81,3 % в 2025 году. Это подтверждает успешную реализацию политики импортозамещения и наращивания объемов внутреннего производства, которая стала особенно актуальной в условиях текущей геополитической ситуации.

Рисунок 4. Доля импорта и внутреннего производства в объеме потребления в денежном выражении, %

Источник: Ассоциация предприятий мебельной и деревообрабатывающей промышленности России, оценки Группы «ДЕЛОВОЙ ПРОФИЛЬ»

Большая часть процесса импортозамещения в мебельной отрасли пришлась на продукцию IKEA. Согласно данным опроса, проведенного по заказу одного из крупнейших российских производителей мебели («Гранд»), среди наиболее упоминаемых альтернатив потребители выделили такие бренды, как Hoff (29 % респондентов), «Шатура» (19 %), Leroy Merlin (15 %), «Аскона» и «Много мебели» (по 10 %).

Заполнение образовавшейся после ухода IKEA ниши (по усредненным оценкам, около 20 % рынка мебели в 2021 году) происходило постепенно. Ключевую роль в этом процессе сыграли российские компании, ранее сотрудничавшие со шведским брендом в качестве подрядчиков. Например, выпуск стеллажей и полок обеспечивала фабрика «Ластра» (Нижегородская область), фасадные элементы кухонь и каркасы кроватей производила компания «Ангстрем» (Воронеж), кожаные диваны — «Кожпроммебель» (Рязань), стулья — Runko Group (Ленинградская область), табуреты — Поволжский фанерно-мебельный комбинат (Татарстан), а матрасы — «Аскона» (Владимирская область и Новосибирск). В общей сложности в процесс импортозамещения включилось около 20 фабрик, многие из которых начали развивать собственные бренды и расширять линейку продукции.

Помимо этого, возобновлена работа бывшего завода IKEA в Новгородской области — крупнейшего производственного объекта компании в России. В настоящее время предприятие занимается выпуском мебельных плит под брендом Extravert, а в перспективе планирует наладить производство комплектующих и корпусной мебели под различными торговыми марками.

Ряд отечественных мебельных фабрик адаптировали свои производственные процессы для выпуска продукции в стилистике IKEA, ориентируясь на аналогичное сочетание доступности, функциональности, экологичности и минимализма. Этот стиль, популяризированный шведской компанией, остается востребованным благодаря тренду на минималистичные интерьеры. Сегодня его активно развивают как крупные игроки рынка (Hoff, Lazurit, «Аскона», «Мария»), так и небольшие специализированные производители.

Полностью заместить позиции IKEA на российском рынке удалось отечественным компаниям, которые взяли на себя долю более 20 % от общего объема продаж мебели. При этом уход шведского гиганта стал стимулом не только для расширения производства, но и для повышения уровня сервиса. Бренд IKEA сформировал у российских потребителей ожидания по качеству обслуживания: удобный сайт с возможностью планировки интерьера, простая система возврата, оперативная служба поддержки. Это заставило ведущих российских ретейлеров пересмотреть свои стандарты и привести клиентский сервис к более высоким требованиям, что в итоге благоприятно сказалось на развитии всего мебельного сегмента.

Важно отметить, что, помимо сегмента доступной мебели, который занимала компания IKEA, российские производители успешно осваивают и премиальный рынок. Так, спрос на продукцию высокого ценового уровня стабильно растет. В 2023 году продажи мебели премиум-класса у компании Mr.Doors увеличились на 27 %. В ответ на этот тренд рынок расширяет ассортимент: в мебельном комплексе «Гранд» в премиальном сегменте представлено свыше 170 брендов.

Согласно оценкам экспертов, около 85 % мебельного сегмента, который ранее принадлежал IKEA, теперь контролируются отечественными компаниями. В их число входят как бывшие поставщики шведского бренда (Novus Industry, Mebelain, Delcom с торговой маркой «Гуд Лакк»), так и новые участники рынка, такие как Zebra Home, а также собственные бренды «Яндекс Маркета», включая Pragma. Оставшиеся 15 % рынка заняли зарубежные игроки, среди которых белорусская Swed House и турецкие сети Kelebek (дебютировала в России в 2023 году), Karaca Home, Madame Coco.

Импорт

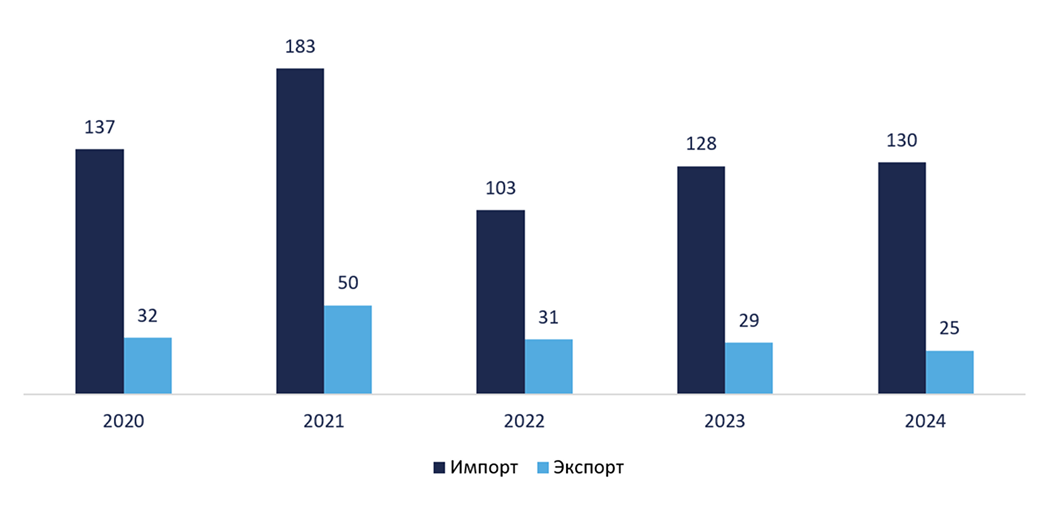

Импорт мебели, достигший пика в 2021 году на уровне 182,7 млрд рублей, постепенно стабилизировался и к 2024 году сформировался на отметке около 130–132 млрд рублей. Сохранение объемов импорта указывает на наличие устойчивого спроса на продукцию зарубежных производителей.

За пятилетний период происходило изменение как объемов, так и структуры импорта:

- Из-за закрытия границ и логистических ограничений продажи импортной мебели упали в 2020 году.

- В 2021 году росту импорта способствовали восстановление логистических цепочек (в основном продукция поступала из Китая и стран Западной Европы), рост внутреннего спроса (из-за увеличения объемов ввода жилья) ; снижение цен и увеличение доли мебели экономкласса из Китая и Беларуси2.

- В 2022 году снижению импорта способствовали закрытие европейских рынков, подорожание логистики и валютные колебания, а также уменьшение спроса. Европейская мебель в основном была представлена в среднем и высоком ценовых сегментах, которые наиболее пострадали от снижения спроса3 4.

- В 2023 году Китай, Беларусь, Германия и Италия стали лидерами по объему импорта мебели в Россию, причем две последние страны наиболее значительно усилили свое присутствие5.

- В 2024 году рост импорта продолжился благодаря восстановлению цепочек поставок — зачастую из Китая (и мебели, и фурнитуры), который за 10 месяцев 2024 года нарастил объемы экспорта мебели в Россию на треть6.

Рисунок 5. Объемы экспорта и импорта мебели в РФ в денежном выражении, млрд руб.

Источник: Ассоциация предприятий мебельной и деревообрабатывающей промышленности России

Экспорт

При этом экспорт остается относительно неизменным — около 30 млрд рублей. В течение последних 5 лет происходили следующие изменения экспортных тенденций:

- Значительная часть экспорта мебели в 2021 году отправлялась в Европу. Основными потребителями из числа стран Старого Света были Германия и Франция, с распростертыми объятиями российскую мебель принимали в США, Беларуси и Казахстане7.

- Основными направлениями экспорта российской мебели в 2022 году стали Казахстан, Узбекистан, Азербайджан и другие страны СНГ, при этом поставки отечественной продукции в Европу фактически прекратились в марте8.

- В 2023 году российский экспорт за год сократился на 6 % — с 31 млрд до 29 млрд рублей, что произошло из-за бойкота отечественной продукции одними странами и применения фактически заградительных таможенных пошлин другими9.

- По данным Ассоциации мебельной и деревообрабатывающей промышленности России (АМДПР), объем экспортируемой мебели в 2024 году снизился на 15 % по сравнению с предыдущим годом. Основной прирост поставок происходил лишь в направлении Азии (+12 %), тогда как экспорт в Европу практически прекратился10.

Трансформация структуры мебельного рынка РФ имеет стратегическое значение для отрасли. Во-первых, снижение доли импорта способствует укреплению экономической безопасности страны за счет сокращения зависимости от внешних поставщиков. Во-вторых, это создает новые возможности для локальных производителей, которые могут занять освободившиеся ниши на рынке.

Прогнозы на 2025 год

Российский мебельный рынок в 2025 году продолжит свое развитие, сталкиваясь с рядом вызовов и возможностей. Ниже представлены ключевые прогнозы и тенденции, ожидаемые в отрасли.

Умеренный рост производства

По усредненным данным экспертов АМДПР, а также экспертной команды Группы «ДЕЛОВОЙ ПРОФИЛЬ», в 2025 году ожидается рост объемов производства мебели от 9,5 до 15 %. По сравнению с предыдущим годом темпы роста замедляются, что связано с общими экономическими условиями и снижением покупательной способности населения.

Основным фактором роста в 2024 году стало повышение цен, тогда как физические объемы продаж увеличились не столь значительно. Впервые за два года наблюдается существенное расхождение между динамикой рынка в денежном и натуральном выражении. Общий рост рынка в 2024 году сохранился, но он обусловлен прежде всего подорожанием продукции. Основными причинами роста цен на мебель стали высокая инфляция, увеличение ключевой ставки и удорожание комплектующих, в том числе импортных, закупаемых за валюту.

Снижение темпов роста объемов производства началось с марта — апреля 2024 года. В декабре показатель впервые за 22 месяца оказался ниже уровня аналогичного периода прошлого года на 1 %.

Реализация отложенного спроса

Согласно экспертным оценкам, до 25–30 млн потенциальных покупателей не приобретали мебель в течение последнего года, несмотря на сохраняющуюся потребность. В 2025 году возможна частичная реализация этого отложенного спроса, что может поддержать продажи на рынке.

Снижение темпов строительства и его влияние на рынок

Замедление темпов строительства нового жилья оказывает влияние на мебельный рынок. По прогнозу вице-премьера Марата Хуснуллина, в 2025 году ожидается ввод не менее 100 млн кв. м жилья. Однако, по оценкам «ДОМ.РФ», на фоне сокращения спроса после отмены безадресной льготной ипотеки с 1 июля 2024 года застройщики в 2025 году могут сократить запуск новых проектов на 30–35 % — до 30–35 млн кв. м. Это может привести к сокращению спроса на мебель для новых квартир.

Рост онлайн-продаж и развитие маркетплейсов

Продолжается тенденция перехода покупателей в онлайн. По прогнозам Data Insight, оборот российского сектора e-commerce в 2024 году оценивается в 10,7 трлн рублей, что на 36 % больше, чем в 2023 году. Сегмент маркетплейсов особенно активно развивается, предоставляя мебельным компаниям новые возможности для сбыта продукции.

Сотрудничество с застройщиками

Мебельные производители усиливают взаимодействие с девелоперами для комплексного оснащения новых квартир мебелью. По прогнозам аналитиков компании «Самолет Плюс», в 2025 году доля продаж мебели через застройщиков может увеличиться с 7 до 12–15 %, что способствует расширению каналов сбыта и повышению доступности мебели для покупателей.

В целом российский мебельный рынок в 2025 году будет характеризоваться адаптацией к изменяющимся экономическим условиям, поиском новых каналов продаж и стремлением удовлетворить потребности более экономных и требовательных покупателей.

Зависимость отрасли от импорта производственного оборудования

Около 70 % производственного оборудования в мебельной промышленности является европейским, и из-за санкций стало сложнее находить запчасти и проводить ремонт. При этом увеличился ввоз китайского оборудования, однако его надежность еще не подтверждена длительной эксплуатацией. Еще одной проблемой является высокая ключевая ставка, которая делает заемное финансирование невыгодным для обновления оборудования, что вынуждает мебельных производителей использовать для этих целей собственные средства. Колебания курса рубля также оказывают значительное влияние на себестоимость производства.

Таблица 1. Прогноз баланса рынка на 2025 год

| Показатель | 2020 | 2021 | 2022 | 2023 | 2024 | 2025* | 2025/2024 |

| Производство, млрд руб. | 227 | 310 | 356 | 445 | 522 | 597 | 14,4 % |

| Импорт, млрд руб. | 137 | 183 | 103 | 128 | 130 | 132 | 1,6 % |

| Экспорт, млрд руб. | 32 | 50 | 31 | 29 | 25 | 25 | 0,0 % |

| Потребление, млрд руб. | 333 | 443 | 428 | 544 | 627 | 705 | 12,3 % |

| Структура потребления | |||||||

| Доля импорта | 41,3 % | 41,3 % | 24,1 % | 23,5 % | 20,7 % | 18,7 % | - |

| Доля внутреннего производства | 58,7 % | 58,7 % | 75,9 % | 76,5 % | 79,3 % | 81,3 % | - |

Источник: Ассоциация предприятий мебельной и деревообрабатывающей промышленности России, оценка Группы «ДЕЛОВОЙ ПРОФИЛЬ»

Ключевые ресурсы для производства мебели

| Ключевые ресурсы | Описание |

| Дерево | Натуральная древесина — долговечный, экологичный и декоративный материал для изготовления мебели. Используется в разных формах, в том числе в виде массива. |

| ДСП (древесно-стружечные плиты) | Изготавливаются из отходов лесопиления, используются для стенок, полок и столешниц. |

| ЛДСП (ламинированная ДСП) | ДСП, покрытая влагостойкой пленкой, устойчива к высоким температурам и царапинам. |

| ДВП (древесно-волокнистая плита) | Также известна как оргалит, используется для задних поверхностей мебели и перегородок. |

| МДФ | По свойствам материал близок к массиву дерева, используется для резных фасадов и гнутых деталей. |

| Шпон | Тонкий древесный лист, применяется для облицовки панелей из ДСП и ДВП. |

| Пластик | Используется в офисной мебели, уличных гарнитурах и декоративных элементах. |

| Металл | Применяется для опорных каркасов торговой мебели, витрин, стоек и ресепшенов. |

| Стекло | Используется в офисных и торговых витринах, а также в качестве рабочих поверхностей для столов. |

| Обивочные ткани | Применяются для диванов, кресел и стульев, включают синтетические материалы и кожзаменители. |

| Фенол | Используется в производстве смол для фанеры. |

| Фурнитура | Вспомогательные элементы, детали и механизмы, которые нужны для сборки и последующего использования мебели. Обеспечивают надежное соединение деталей, а также могут использоваться в декоративных целях. Например, петли, ручки, подъемные механизмы. |

За последние 5 лет стоимость массива дерева и мебельного щита в России выросла в 1,5–2 раза. При этом цена на мебель из массива осталась прежней или выросла на 10–20 % в зависимости от фабрики11.

В конце ноября 2024 года Владивостокская таможня подняла пошлину на китайскую фурнитуру с 0 до 55,65 %. Китай является основным поставщиком фурнитуры в РФ, а ее доля в цене мебели может доходить до 40 %.

Также стоимость изготовления мебели растет за счет роста цен на химикаты: дорожают ДСП и МДФ-плиты, являющиеся основным компонентом мебели, поскольку в плите стоимость химических компонентов (смол, формальдегидов и так далее) составляет около 30 %12.

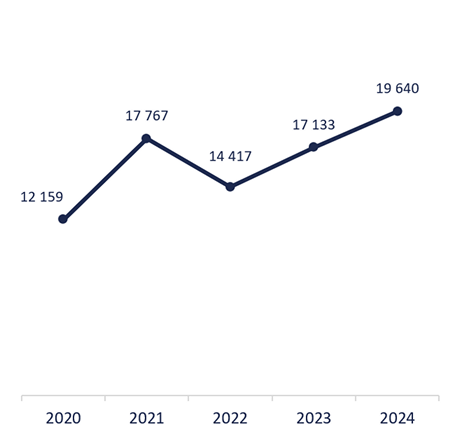

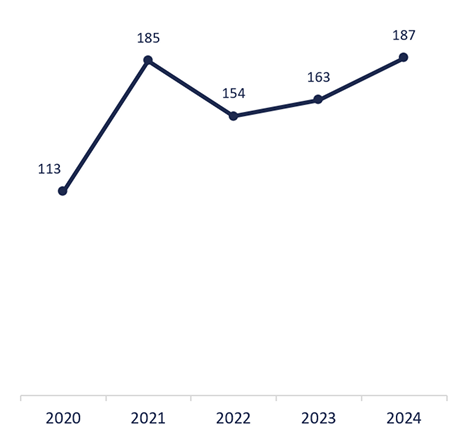

Динамика цен на древесные плиты

За пятилетний период с 2020-го по 2024-й цены на ДСП выросли на 96 %, достигнув 19 640 руб/м³ в декабре 2024 года. Цены на ДВП также продемонстрировали значительный рост — 91 %, завершив период на уровне 186,59 руб/м². Однако интересным является поведение цен в последние два года, когда рынок начал демонстрировать восстановление после коррекции 2023 года.

Коррекция 2023 года

В 2023 году наблюдалась заметная коррекция цен на оба типа продукции. Для ДСП снижение началось в середине 2022 года и продолжилось до конца 2023 года, достигнув минимума в 13 960 руб/м³ в августе 2023 года. Это снижение составило 22,6 % относительно пиковых значений 2022 года. Аналогичная тенденция наблюдалась и для ДВП: минимальное значение в 149 руб/м² было зафиксировано в сентябре 2023 года, что на 24,4 % ниже пика 2022 года.

Коррекция была вызвана несколькими факторами:

- Снижением спроса на фоне экономической неопределенности.

- Увеличением предложения на рынке из-за высоких объемов производства в предыдущие годы.

- Сезонными колебаниями спроса.

Восстановление в 2024 году

Начиная с конца 2023 года, цены на оба типа продукции начали демонстрировать устойчивый рост. Для ДСП рост составил 39,3 % — с 13 960 руб/м³ в августе 2023 года до 19 640 руб/м³ в декабре 2024 года. Для ДВП рост был менее выраженным, но тоже заметным — с 149,36 руб/м² до 186,59 руб/м² (25,1 %).

К основным драйверам роста относятся:

- Увеличение спроса со стороны мебельной отрасли. Согласно данным о балансе мебельного рынка РФ, производство мебели в натуральном выражении выросло на 12,2 % в 2024 году, что увеличило потребность в материалах.

- Рост себестоимости производства. Удорожание сырья, энергоресурсов и логистики способствовало повышению цен.

- Стабилизация курса валют. Импортозамещение остается ключевой тенденцией, однако зависимость от импортных компонентов сохраняется, что делает цены чувствительными к валютным колебаниям.

Прогнозные выводы

- ДСП. Несмотря на волатильность, данный сегмент остается более стабильным по сравнению с ДВП. Рост цен в 2024 году указывает на восстановление спроса, что делает инвестиции в производство ДСП привлекательными. Однако важно учитывать возможные колебания из-за сезонности спроса.

- ДВП. Высокая волатильность цен требует более внимательного подхода к планированию производства и логистики. Сегмент демонстрирует потенциал роста, но зависимость от внешних факторов (например, стоимости электроэнергии) остается значительной.

Рисунок 6. Динамика цен на плиты древесно-волокнистые из древесины или других одревесневших материалов, руб/кв .м

Источник: Росстат

Рисунок 7. Динамика цен на плиты древесно-волокнистые из древесины или других одревесневших материалов, руб/кв. м

Источник: Росстат

Выводы

- Положительная динамика рынка. За анализируемый период (2020–2024 годы) российский мебельный рынок продемонстрировал устойчивую позитивную динамику, подкрепленную ростом как производства, так и потребления.

- Успешная реализация политики импортозамещения. Одной из ключевых тенденций стало снижение зависимости от импортной продукции. Доля импорта в общем объеме потребления снизилась с 41,3 % в 2020 году до прогнозируемых 18,7 % в 2025 году.

- Влияние ценовых факторов. Рост себестоимости производства, вызванный удорожанием сырья, фурнитуры и энергоресурсов, стал одним из ключевых драйверов повышения цен на мебель. За пятилетний период стоимость ДСП выросла на 96 %, а ДВП — на 91 %.

- Стабилизация экспорта и импорта. Экспорт мебели остается относительно неизменным — около 30 млрд рублей. Главные изменения произошли в направлении поставок: если ранее основными покупателями были страны Европы и США, то сейчас лидируют Казахстан, Узбекистан и другие страны СНГ. Импорт мебели, достигший пика в 2021 году (182,7 млрд рублей), стабилизировался на уровне 130–132 млрд рублей в 2024 году, что указывает на сохранение устойчивого спроса на продукцию зарубежных производителей.

- Перспективы развития отрасли. По экспертным оценкам, к 2025 году объем производства мебели может незначительно снизиться до 74,2 млн единиц, однако в денежном выражении продолжится рост до 639,8 млрд рублей. Для поддержания темпов роста важно продолжать развитие импортозамещения, модернизацию производственных мощностей и расширение каналов сбыта, включая онлайн-продажи и сотрудничество с застройщиками.

Ключевые вызовы для отрасли:

- Зависимость от импортного оборудования. Около 70 % производственного оборудования в мебельной промышленности является европейским, что создает сложности в условиях санкционных ограничений.

- Высокая волатильность курса валют. Цены на материалы и комплектующие остаются чувствительными к колебаниям курса рубля.

- Снижение темпов строительства жилья. Замедление темпов ввода нового жилья может привести к сокращению спроса на мебель для новых квартир.

Рекомендации для участников рынка:

- Оптимизация затрат. Производителям стоит обратить внимание на снижение себестоимости продукции за счет модернизации оборудования и повышения энергоэффективности.

- Развитие импортозамещения. Учитывая успехи в замещении импортной продукции, компании могут укрепить свои позиции за счет увеличения доли локализации производства.

- Адаптация к трендам. Необходимо учитывать изменение потребительских предпочтений, такие как повышенный спрос на функциональную, многофункциональную и экологичную мебель.

2https://www.sostav.ru/blogs/32702/31194

3https://lenta.ru/news/2023/02/21/mebel/

4https://www.kommersant.ru/doc/5840105

5https://stroygaz.ru/news/biznes/inostrannye-proizvoditeli-narastili-import-mebeli-v-rossiyu/

6https://www.fontanka.ru/2024/12/12/74868293/

7https://industrymebel.ru/analitycs/mebel-na-eksport-2022/

8https://www.lesprom.com/ru/news/%D0%90%D0%9C%D0%94%D0%9F%D0%A0_%D0%B2_2022_%D0%B3_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D1%8F_%D1%81%D0%BE%D0%BA%D1%80%D0%B0%D1%82%D0%B8%D0%BB%D0%B0_%D1%8D%D0%BA%D1%81%D0%BF%D0%BE%D1%80%D1%82_%D0%BC%D0%B5%D0%B1%D0%B5%D0%BB%D0%B8_%D0%BD%D0%B0_39_106515

9https://stroygaz.ru/news/biznes/inostrannye-proizvoditeli-narastili-import-mebeli-v-rossiyu/

10https://bumans.ru/stati/rynok-mebeli-v-usloviyakh-povysheniya-kursa-rublya-vliyanie-na-tseny-i-eksport/

11https://mebel-vek.ru/stati/mebel-iz-massiva-mozhet-stoit-deshevle

12https://www.kommersant.ru/doc/7363804?tg