Рынок слияний и поглощений (M&A) в России, как и во всем мире, остается неотъемлемой частью экономической динамики. Несмотря на внешние и внутренние вызовы — будь то санкционное давление, экономические спады или геополитическая нестабильность — сделки по покупке и объединению компаний продолжают заключаться ежегодно.

История показывает, что M&A-активность неизменно сопровождает любые экономические циклы. В периоды роста компании стремятся к расширению и консолидации, тогда как во времена кризисов сделки приобретают антикризисный характер: бизнес оптимизирует активы, выходит из непрофильных направлений и находит новые точки роста. Более того, сложные макроэкономические условия нередко создают возможности для стратегических инвесторов, способных приобретать активы на выгодных условиях.

Динамика сделок слияний и поглощений (M&A) в России за последние 5 лет

Стоимостной объем и число сделок

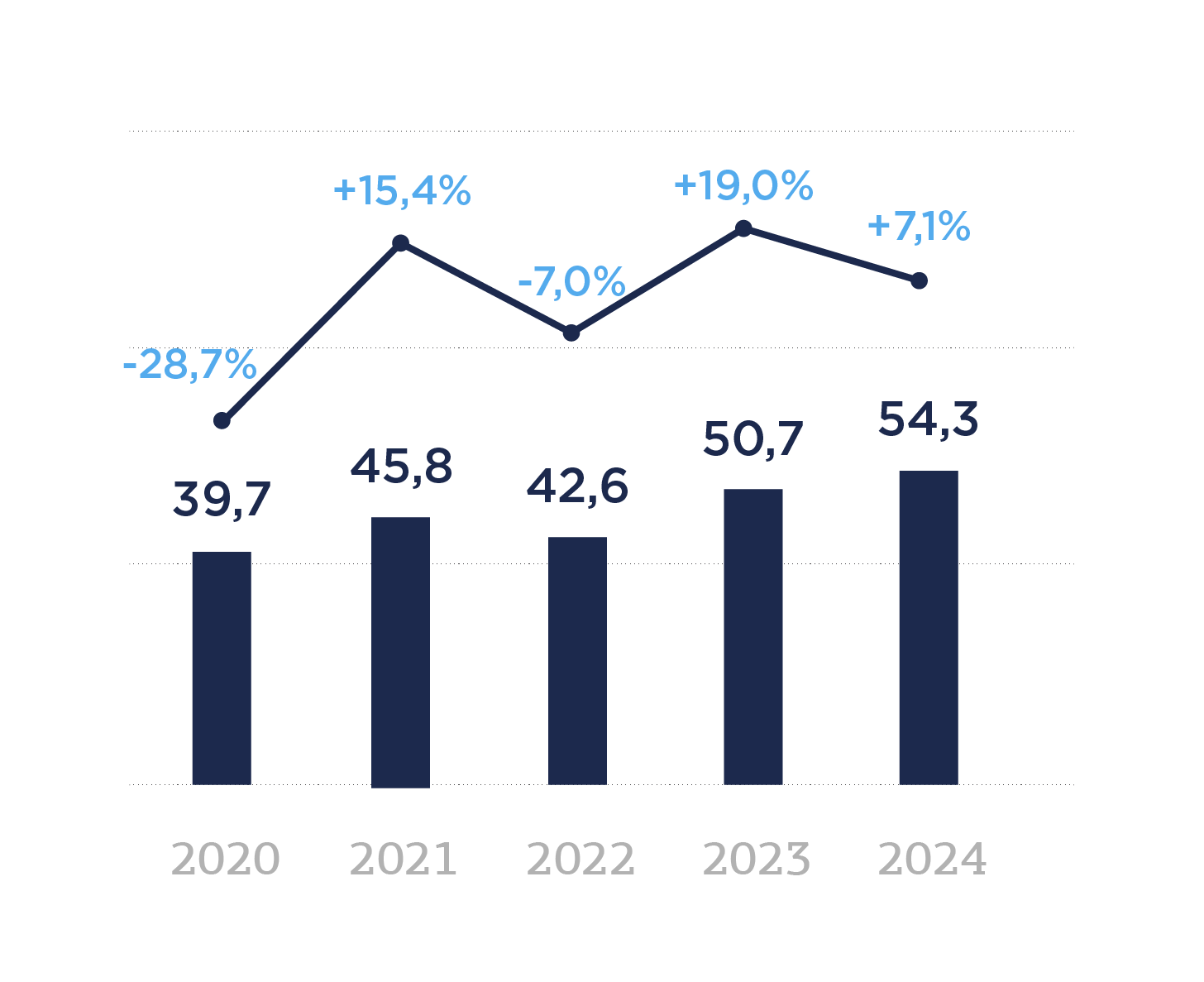

В период с 2020 по 2024 годы рынок слияний и поглощений (M&A) в России продемонстрировал нестабильную, но в целом восходящую динамику. В 2020 году объем сделок составил 39,7 млрд долларов США, что стало базой для сравнения. В следующем 2021 году произошло увеличение объема на 15,4 % до 45,8 млрд долларов. Однако в 2022 году наблюдалось снижение на 6,9 % до 42,6 млрд долларов. Среднегодовой темп роста (CAGR) объема сделок за период 2020–2024 гг. составил +1,2 %, что указывает на постепенное восстановление после спада.

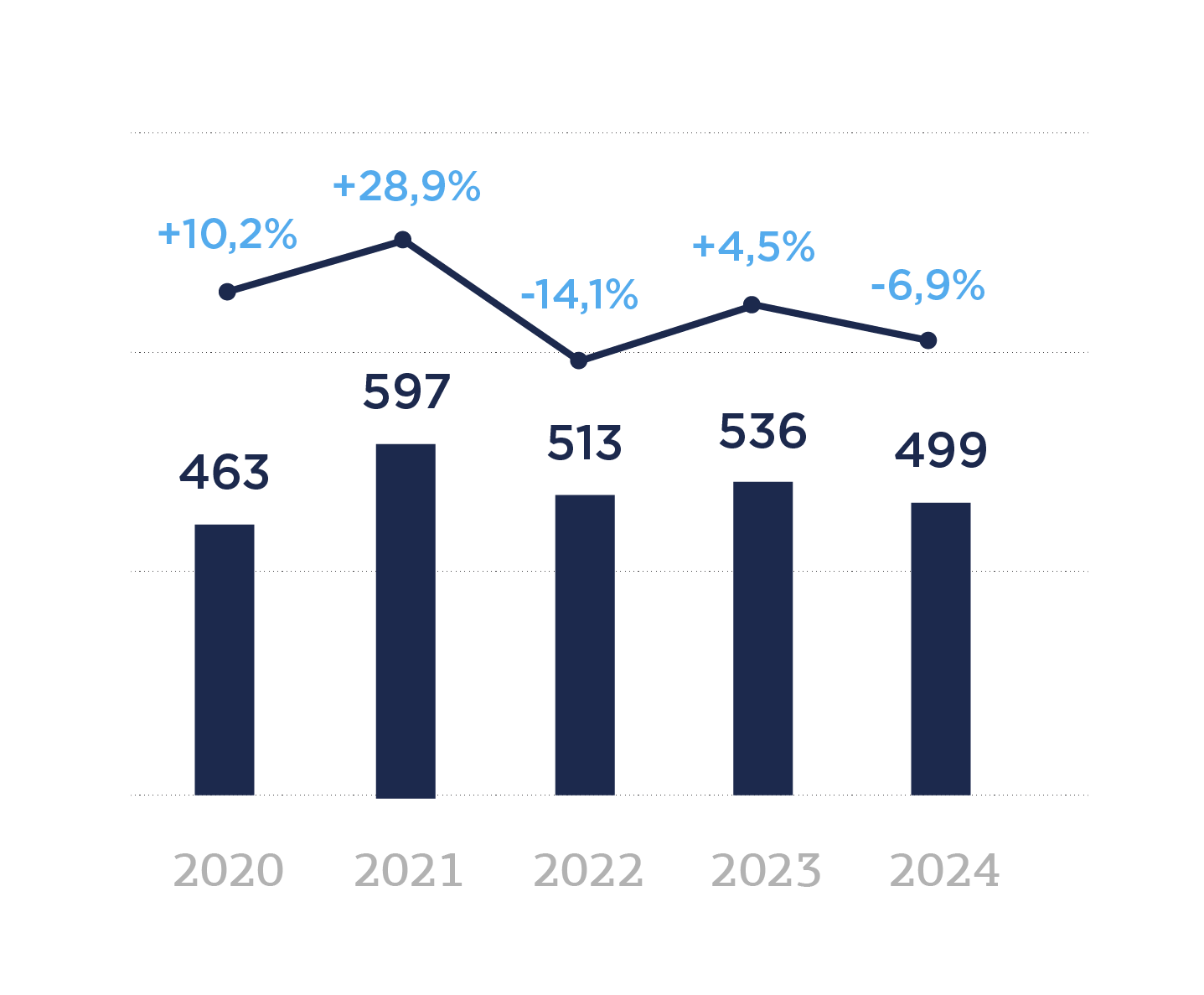

Ко количеству сделок наблюдаются значительные изменения. В 2020 году было зарегистрировано 463 сделки. Количество сделок увеличилось в 2021 году на 28,9 % до 597, что указывает на активизацию участников рынка после периода неопределенности. Однако в 2022 году этот показатель снизился на 14,1 % до 513. Среднегодовой темп роста (CAGR) числа сделок за период 2020–2024 гг. составил +2,7 %, что говорит о большем росте количества сделок в сравнении с их общим стоимостным объемом.

Рисунок 1. Динамика сделок на российском рынке M&A, $ млрд

Источник: AK&M

Рисунок 2. Динамика числа сделок на российском рынке M&A, сделок

Источник: AK&M

Средняя стоимость сделки M&A

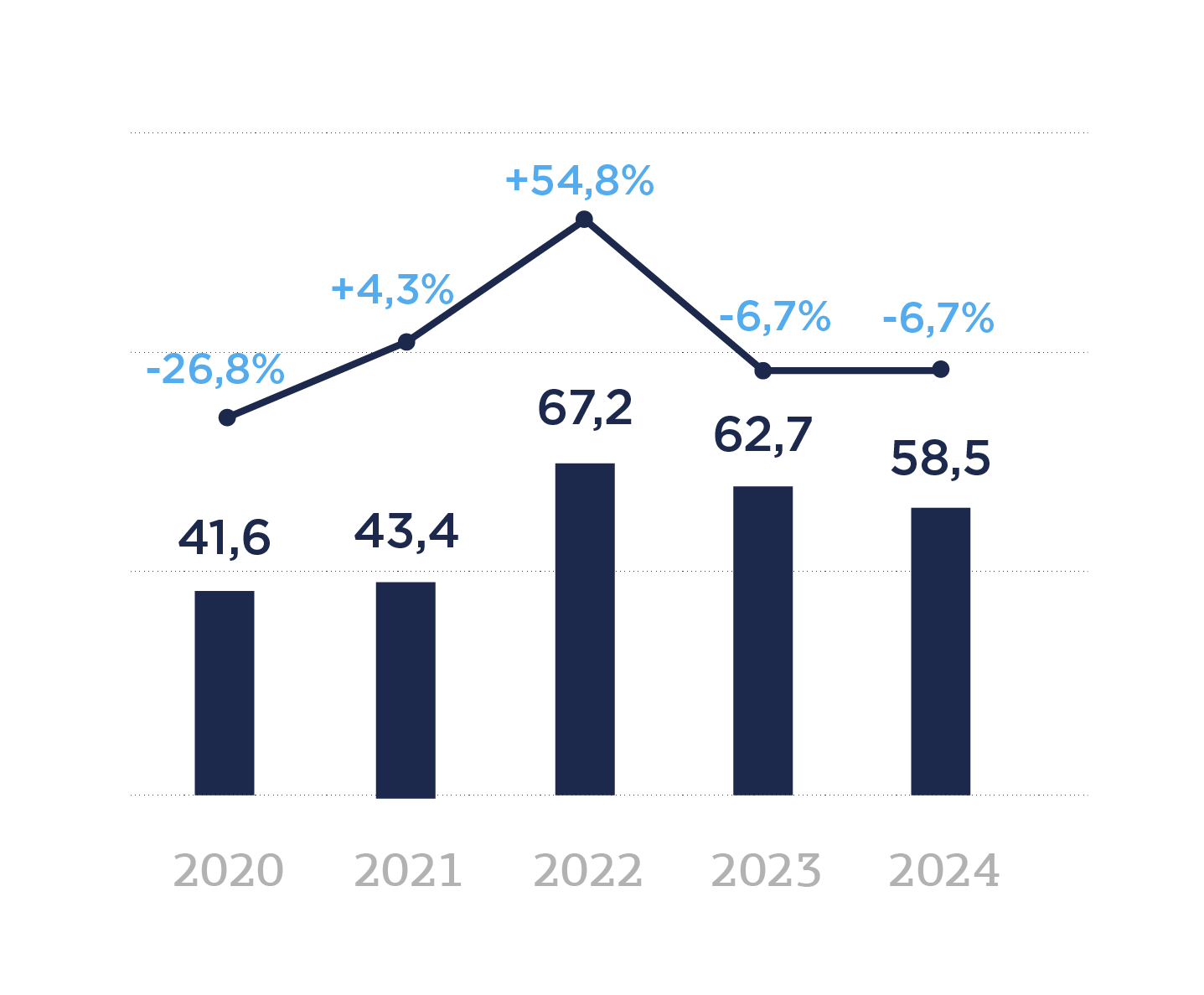

Средняя стоимость сделки демонстрирует свою собственную динамику. В 2020 году она находилась на уровне 41,6 млн долларов. В 2021 году средняя стоимость выросла на 4,3 %, составив 43,4 млн долларов. Затем в 2022 году средняя стоимость сделки существенно выросла на 54,8 % до 67,2 млн долларов, что указывает на возобновление интереса к более крупным и дорогим активам. Среднегодовой темп роста (CAGR) средней стоимости сделки за период 2020–2024 гг. составил +11,5 %, что подтверждает тенденцию к увеличению масштаба конкретных транзакций.

К 2023 и 2024 годам ситуация стабилизировалась, хотя и сохранилась определенная волатильность. Объем сделок в 2023 году увеличился на 19 % до 50,7 млрд долларов, а в 2024 году — на 7,1 % до 54,3 млрд долларов. Количество сделок также оставалось высоким: 536 в 2023 году (+4,5 %) и 499 в 2024 году (–6,9 %). Средняя стоимость сделки в эти годы составила 62,7 млн и 58.5 млн долларов соответственно, сохраняя тенденцию к достаточно крупным транзакциям. Это свидетельствует о том, что рынок M&A в России адаптировался к новым условиям и продолжает развиваться, хотя и с некоторыми колебаниями. Среднегодовые показатели CAGR подчеркивают, что несмотря на временные спады, рынок демонстрирует устойчивость и потенциал для дальнейшего роста.

Рисунок 3. Динамика средней стоимости сделок M&A на российском рынке, $ млн

Источник: AK&M

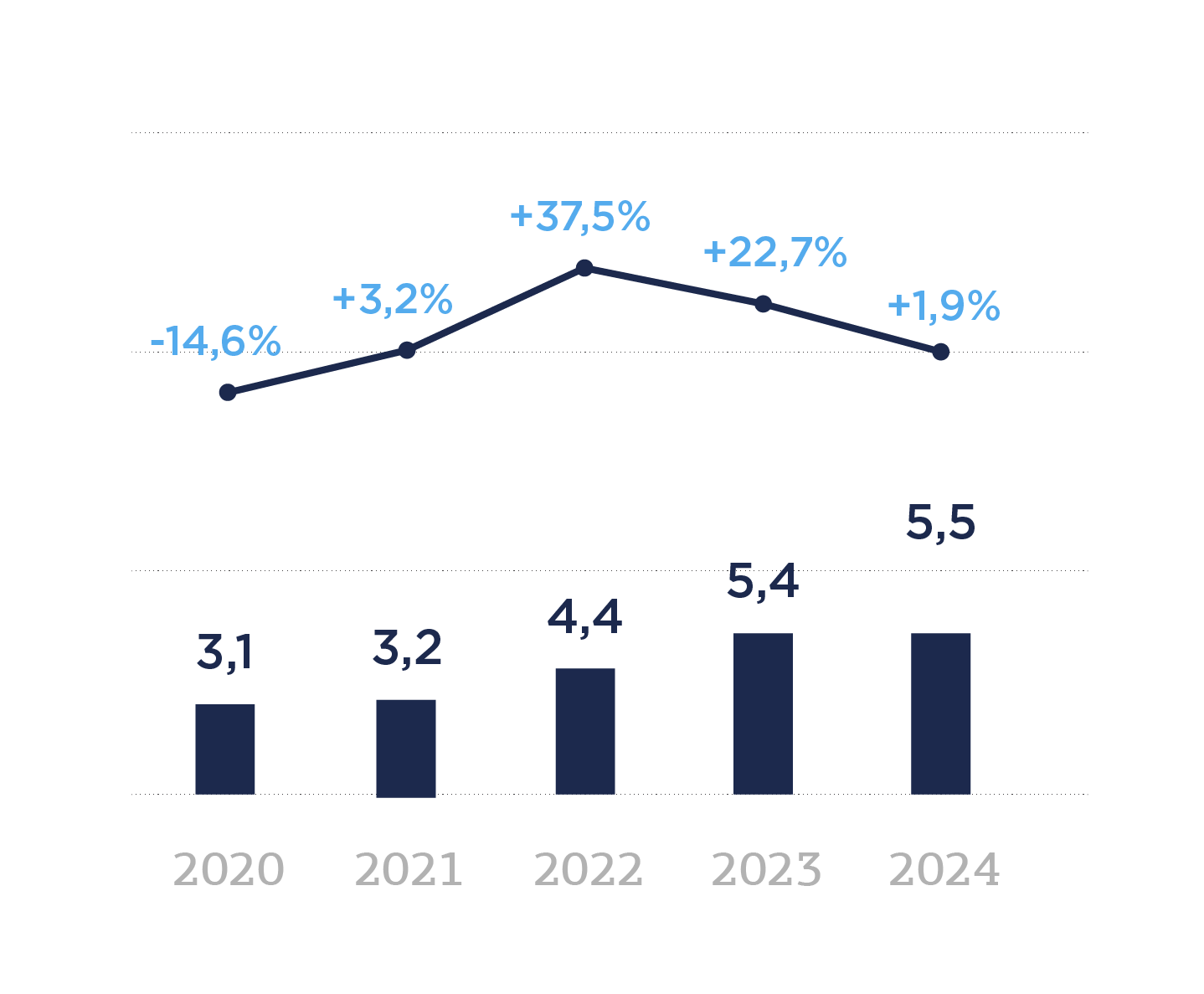

Рисунок 4. Динамика средней стоимости сделок M&A на российском рынке, млрд руб.

Источник: AK&M

Ключевые результаты и события на рынке M&A в 2024 году

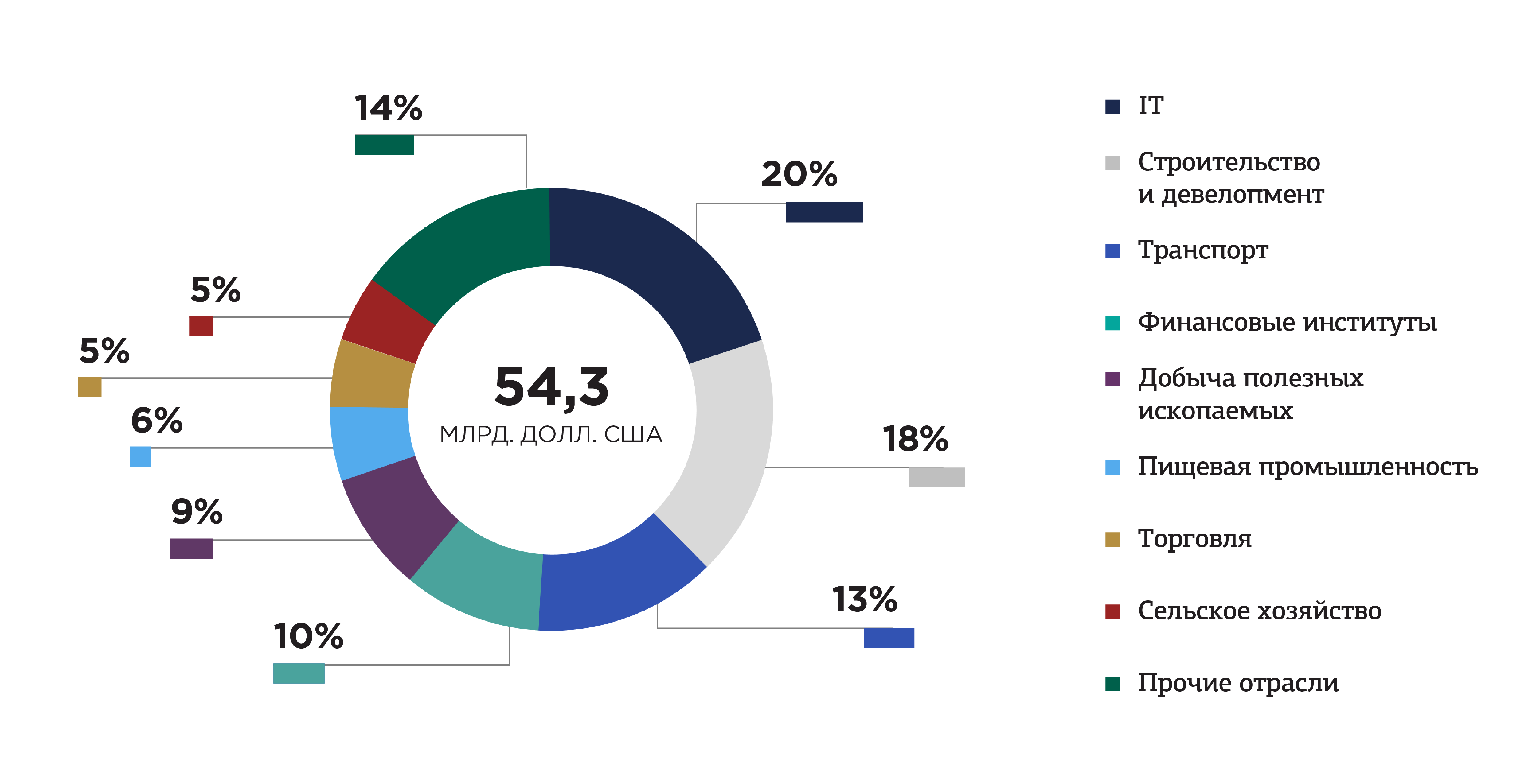

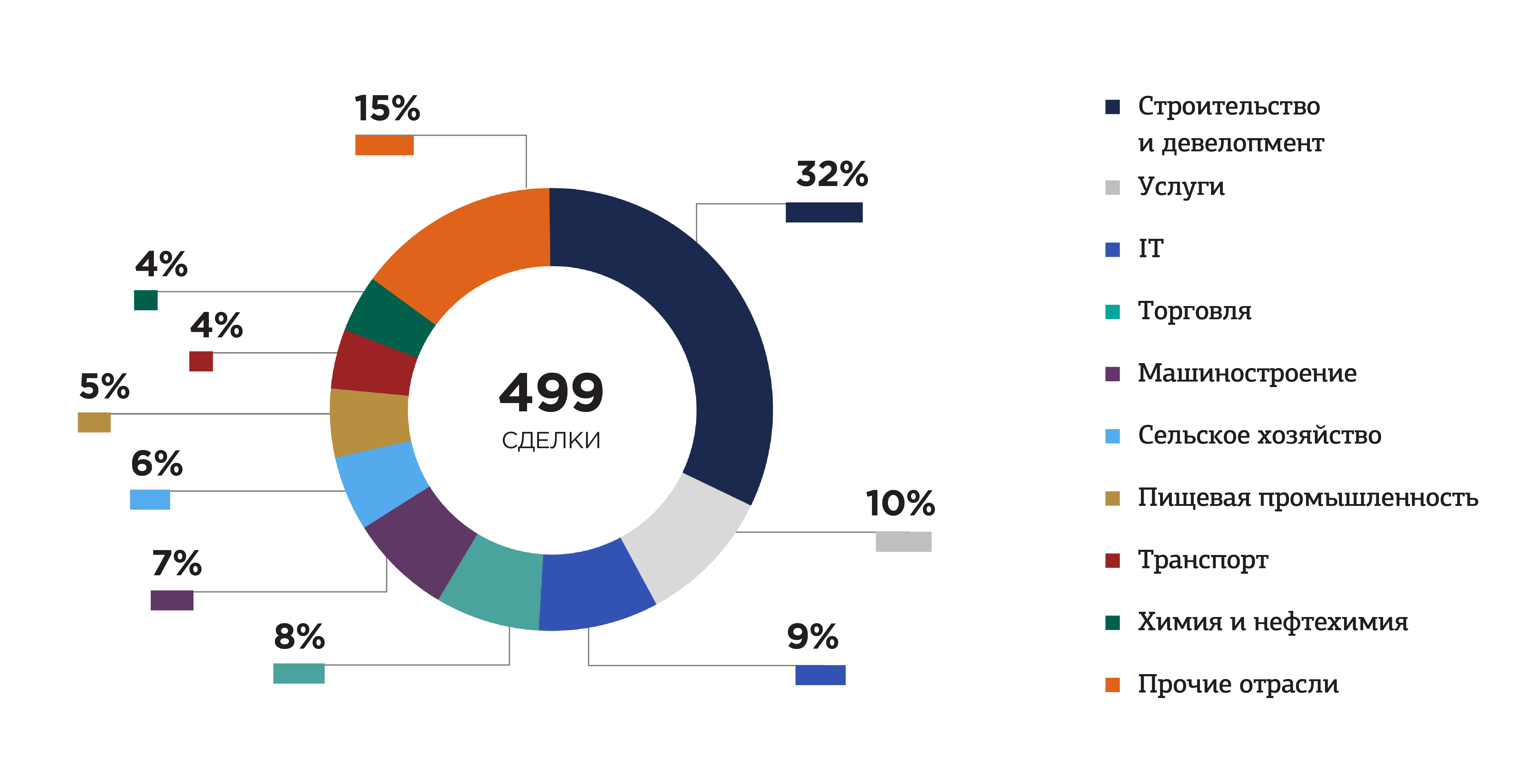

По данным агентства AK&M, в 2024 году общий объем сделок слияний и поглощений (M&A) в России составил 54,3 млрд долларов США, что эквивалентно примерно 5,03 трлн руб. Всего было заключено 499 сделок, что свидетельствует об устойчивом интересе компаний к расширению и консолидации даже в условиях макроэкономической неопределенности. Несмотря на внешние вызовы, рынок M&A в России продолжает развиваться, находя новые точки роста и стратегические возможности.

Рисунок 5. Отраслевая структура сделок M&A в России в 2024 году, млрд долл. США

Источник: AK&M

Лидеры рынка M&A

В 2024 году лидером по объему сделок M&A стал IT-сектор с общим объемом $10,6 млрд, что составило 19,6 % от общего рынка. За ним следуют строительство и девелопмент ($9,8 млрд, 18,1 %), транспорт ($7,2 млрд, 13,2 %) и финансовые институты ($5,5 млрд, 10,2 %). Эти отрасли показали устойчивый интерес инвесторов, отражая стратегические тренды в экономике.

Если рассматривать количество сделок, то наиболее активной сферой стали строительство и девелопмент — была заключена 161 сделка (32,3 % от общего числа). В IT-секторе состоялось 43 сделки (8,6 %), в транспортной отрасли — 22 (4,4 %), а в сфере финансовых институтов — 16 (3,2 %). Такая структура свидетельствует о высокой динамике в сегменте недвижимости и технологическом секторе, а также о точечных стратегических сделках в транспорте и финансах.

Аутсайдеры рынка M&A

В 2024 году наименьший объем сделок был зафиксирован в страховой отрасли ($59,4 млн, 0,1 % от общего объема) и в категории прочих производств ($78,2 млн, 0,14 %). Эти сектора продемонстрировали минимальную активность по привлечению инвестиций через M&A, что свидетельствует о слабом интересе со стороны стратегических и финансовых инвесторов.

С точки зрения количества сделок наименее активными оказались сделки в прочих видах производств (2 сделки, 0,4 % от общего числа) и СМИ (3 сделки, 0,6 %). Низкая активность в медиаиндустрии может быть связана с консервативной структурой рынка и сложностью вхождения для новых игроков.

Причины слабой активности в тех или иных отраслях могут заключаться, с одной стороны, в низком уровне рентабельности, высоких барьерах для входа, а также отсутствии привлекательных активов для инвестирования и поглощения. В страховании рынок может быть насыщен крупными игроками, что ограничивает потенциал консолидации, а на производственном секторе и СМИ могут сказываться сложные макроэкономические условия и неопределенность в регулировании.

Рисунок 6. Отрасли-лидеры по стоимостному объему сделок M&A в России в 2024 году, млрд долл. США

Источник: AK&M

Рисунок 7. Отрасли-лидеры по числу сделок M&A в России в 2024 году, сделок

Источник: AK&M

Ключевые сделки 2024 года

По данным «Коммерсантъ», самыми дорогими сделками в 2024 году стали операции в IT-секторе, добывающей промышленности и финансовых институтах. В IT-сфере состоялась беспрецедентная сделка по приобретению бизнеса группы «Яндекс» консорциумом российских инвесторов за 475 млрд рублей (5132 млн долларов США). В секторе добычи полезных ископаемых выделяется покупка АО «Полиметалл» компанией «Мангазея Плюс» за 359 млрд рублей (3878 млн долларов США). Среди финансовых институтов отметилась сделка по приобретению МКПАО «ТКС Холдинг» 99,4 % акций ПАО «Росбанк» за 237,6 млрд рублей (2567 млн долларов США).

В сфере связи наиболее значимой стала полная российская реструктуризация компании «ВымпелКом» (бренд «Билайн») группой российских топ-менеджеров за 130 млрд рублей (1390 млн долларов США). В пищевой промышленности крупной сделкой стало приобретение контрольного пакета АО «Прогресс», производителя детского питания под брендом «ФрутоНяня», структурами, связанными с Владимиром Лисиным, за более чем 75 млрд рублей (более 810 млн долларов США).

В транспортной отрасли две крупнейшие сделки были связаны с приобретением «Трансфин-М» и ЦРПИ за свыше 270 млрд рублей (более 2,9 млрд долларов США) и свыше 160 млрд рублей (более 1,7 млрд долларов США) соответственно. В строительстве и девелопменте выделяются такие проекты, как покупка БЦ «Метрополис» в Москве за 40 млрд рублей (432 млн долларов США) и проект строительства гостиничного комплекса в Сочи за 20 млрд рублей (216 млн долларов США).

Таблица 1. Наиболее дорогие сделки M&A 2024 года по отраслям

| Отрасль | Объект сделки | Продавец | Покупатель | Стоимость, млрд руб. | Стоимость, млн долл. США |

| IT | Бизнес группы «Яндекс» | Yandex N.V. | ЗПИФ «Консорциум.Первый» | 475 | 5 132 |

| Агрегатор бронирования отелей на территории РФ (Bnovo) | В. Микляев | Структура из группы Smartway | 1 | 11 | |

| Добыча полезных ископаемых | АО «Полиметалл» | Polymetal International plc | АО «Мангазея Плюс» | 359 | 3 878 |

| ООО «Тасеевское» | «Хайлэнд Голд» | ГК «Мангазея» | * | * | |

| ООО «Магаданское ГРП» | ПАО «Полюс» | АО «Алмазы Анабара» | * | * | |

| Машиностроение | ПАО НПО «Элсиб» | АО «Кузбассэнерго» | Группа «Интер РАО» | Возможная сумма — 10–13 | 108–140 |

| Группа компаний «Кордиант» | S8 Capital | «Севергрупп» | * | * | |

| Пищевая промышленность | АО «Прогресс» | Физические лица (основатели бизнеса) | Структуры, связанные с Владимиром Лисиным | >75 | >810 |

| Часть бизнеса международной группы Viciunai | Международная группа Viciunai | АО «УК "Группа Океан"» | * | * | |

| Связь | ПАО «ВымпелКом» («Билайн») | Международная группа компаний VEON | Группа российских топ-менеджеров во главе с Александром Торбаховым | 130 | 1 404 |

| ООО «Манго Телеком» и ООО «М.Девелопер» | ЗПИФ «Эмбиси Инвест» | ООО «Телеком-1» (структура ПАО «Ростелеком») | 13,6 | 147 | |

| СМТК ЗАО «МТС Армения» (Viva-MTS) | ПАО МТС | Fedilco Group Limited (Кипр) | 20,2 | 218 | |

| Транспорт | «Трансфин-М» | Физическое лицо | Пайщики ЗПИФ | Свыше 270 | >2917 |

| ЦРПИ | Физическое лицо | Пайщики ЗПИФ | Свыше 160 | >1728 | |

| Yusen Logistics Rus | Международная транспортно-логистическая компания | Не разглашается | 1,25 | 14 | |

| Торговля (FMCG) | Российские активы Ceetrus (Auchan) | Группа Auchan | АО «Кама Капитал» | 17,5 | 189 |

| Табачный концерн British American Tobacco | British American Tobacco International (Holdings) B.V., BATIG Gesellschaft für Beteiligungen m.b.H. | BFI Holding Limited | * | * | |

| Строительство и девелопмент | БЦ «Метрополис» | Американский фонд Hines и чешская PPF Real Estate | АО «Кама Капитал» | 40 | 432 |

| Проект строительства гостиничного комплекса в Сочи | Alias Group (федеральный девелопер «Неометрия») | Булат Шакиров | 20 | 216 | |

| ООО «Бецкой» | Vanke Group | ГК «Киевская площадь» | Более 30 | >324 | |

| Финансовые институты | ПАО «Росбанк» | Бывшие акционеры ПАО «Росбанк» | МКПАО «ТКС Холдинг» | 237,6 | 2 567 |

* – сумма сделки не раскрывается.

Источник: «Коммерсантъ»

Тенденции российского рынка M&A по итогам 2024 года

По итогам 2024 года на российском рынке M&A можно выделить несколько сложившихся тенденций:

- Снижение количества сделок. В 2024 году количество сделок на рынке M&A в России сократилось на 7 % по сравнению с предыдущим годом . Это связано со снижением потенциала проведения сделок с ушедшими из России иностранными компаниями за 3 последние года, а также с высокой стоимостью капитала вследствие высокой ключевой ставки.

- Сокращение выхода иностранных компаний. Хотя сделки по выходу иностранных инвесторов из российских активов остаются значительными по суммам, их количество снизилось, составляя в среднем 25–30 % от всех M&A-сделок в 2024 году .

- Доминирование ключевых отраслей. Наиболее активные и дорогие сделки происходили в IT, добывающей промышленности, финансовом секторе и транспорте.

- Значительный объем инвестиций. Несмотря на сложную макроэкономическую ситуацию, объемы сделок остались высокими, что указывает на сохранение интереса к российским активам.

- Рост числа сделок между российскими компаниями. На фоне сокращения участия иностранных игроков наблюдается увеличение числа сделок между отечественными компаниями, что свидетельствует о перераспределении активов внутри страны .

- Национализация активов по решению суда (7,2 %).

- Структурные изменения. Многие сделки были направлены на изменение корпоративной структуры компаний, особенно в условиях усиления санкционного давления, что привело к ряду «выходов» иностранных инвесторов из российских активов.

- Влияние налоговых изменений. Ожидаемое вступление в силу с 1 января 2025 года новых налоговых поправок, отменяющих льготы при продаже долей или акций российских предприятий, стимулировало участников рынка завершить сделки до конца 2024 года .

- Разнообразие форм сделок. Отмечается использование различных форматов: от простых покупок акций до сложных реструктуризаций и создания совместных предприятий.

- Активное участие закрытых паевых инвестиционных фондов в покупках компаний (13,7 % от общей стоимости сделок 2024 года). С точки зрения оптимизации издержек одно из важнейших преимуществ ЗПИФов — доход фонда, получаемый в результате его деятельности, не облагается налогом на прибыль, так как фонд, с точки зрения Налогового кодекса РФ, не является налогоплательщиком по налогу на прибыль).

- Рост непубличных сделок. Все больше сделок совершается без публичного объявления, что затрудняет точную оценку общего объема рынка .

Эти тенденции демонстрируют адаптацию участников рынка к новым условиям и сохранение интереса к развитию бизнеса в России через механизмы M&A.

Ожидания и прогноз рынка слияний и поглощений в 2025 году

Тенденции рынка

На начало 2025 года рынок слияний и поглощений (M&A) в России продолжает находиться под значительным влиянием экономических, политических и регуляторных факторов. Среди возможных тенденций 2025 года ожидаются:

-

Снижение влияния санкционных факторов.

Многие крупные международные компании уже завершили процесс выхода из России или продажи активов российским инвесторам. Это может привести к снижению числа «вынужденных» сделок под давлением санкций.

Также высока вероятность возвращения части иностранных компаний в Россию из ряда недружественных стран в случае завершения СВО. С одной стороны, российский бизнес проинвестировал в освободившиеся ниши и государство будет стремиться защитить интересы российских производителей. В то же время будут учитываться и интересы потребителей, поэтому возвращение иностранных компаний поможет сохранить разнообразие на рынке для обеспечения конкуренции.

-

Продолжение усиления роли внутренних российских игроков.

-

Изменение структуры финансирования.

Вероятность увеличения доли использования альтернативных источников финансирования (эскроу-счетов, структурных облигаций), развития локального рынка корпоративного кредитования для поддержки M&A.

Активный поиск и приобретение технологий и производственных мощностей для замещения импорта.

В целом рынок M&A в России в 2025 году, скорее всего, сохранит свою динамику на уровне 2024 года, но с большей ориентацией на внутренние источники капитала и технологии.

Ожидания по отраслям

В 2025 году наиболее активными отраслями на рынке M&A, скорее всего, останутся IT и технологический сектор. Здесь продолжится консолидация отечественных IT-компаний, а также возрастет интерес к разработчикам программного обеспечения и цифровых платформ. Крупнейшие российские ИТ-компании активно рассматривают приобретение разработчиков отечественных операционных систем и других программных решений, что обусловлено стремлением к технологической независимости и импортозамещению.

Добыча полезных ископаемых сохранит свою значимость, где основным трендом станет консолидация активов в золотодобывающей и угольной отраслях, что может привести к формированию новых крупных вертикально-интегрированных структур.

Транспорт и логистика также сохранят высокую активность, особенно в развитии портовой инфраструктуры и железнодорожных перевозок, а также в создании крупных логистических хабов.

Пищевая промышленность продолжит процесс консолидации производителей продуктов питания, с акцентом на развитие перерабатывающих предприятий.

В целом во всем агропромышленном секторе наблюдается значительная активность. Некоторые инвесторы считают его «тихой гаванью»: с 2018 по 2022 год рентабельность рынка АПК имела устойчивую тенденцию к росту с 7,8 до 14 %. Объем сделок в этом сегменте за последний год достиг 300 млрд рублей, что свидетельствует о консолидации рынка и стремлении компаний укрепить свои позиции.

Финансовый сектор останется одним из ключевых, где основными событиями станут процессы консолидации банковского сектора и создание новых финансовых холдингов.

Также аналитики прогнозируют активизацию M&A-сделок среди девелоперских компаний в 2025 году. Это связано с тем, что некоторые компании, приобретавшие дорогие земельные участки или расширявшие свое присутствие на новых рынках, могут столкнуться с финансовыми трудностями из-за возросших процентных ставок, что приведет к их поглощению более устойчивыми игроками.

Вызовы

- Международная неопределенность остается существенным фактором, с которым российские компании сталкиваются, принимая решение о стратегическом развитии и участии в сделках слияния и поглощения. Это связано с экономическими санкциями, политической нестабильностью, возможностью новых ограничений, а также потенциальном снятии ограничений в условиях проводимых международных переговоров.

- Проблемы с финансированием. Из-за трудностей в доступе к международным рынкам капитала российские компании всё больше полагаются на внутренние источники финансирования, а также на партнерства с государственными фондами и институтами развития. Вместе с тем высокая ключевая ставка, действовавшая большую часть 2024 года и сохраняющаяся в начале 2025, ограничивает возможности привлечения заёмного финансирования в проекты развития, а также повышает стоимость собственного капитала и рисков при инвестировании.

Компании, заявившие о сделках и намерениях в 2025 году

| Компания | Сделка |

| ООО УК «Таврос» | В январе 2025 года агрохолдинг ООО УК «Таврос» приобрел мясокомбинат в Ленинградской области . |

| ПАО «МТС» | Оператор связи увеличил свою долю в сервисе кикшеринга «МТС Юрент» на 5,5 %, укрепляя свои позиции в сфере микромобильности. |

| ООО Группа компаний «ФСК» | Приобрела торговый центр «Первомайский» на востоке Москвы, расширяя свой портфель коммерческой недвижимости. |

| АО «Приосколье» | Крупный производитель мяса птицы сменил владельца. Новым собственником стало ООО «Инвест Трейд». |

| «Т-инвестиции» | Запустили венчурный закрытый паевой инвестиционный фонд (ЗПИФ) «Венчурные инвестиции 1», предоставляя возможность квалифицированным инвесторам участвовать в ранних стадиях финансирования проектов. |

Источник: пресс-релизы компаний, новости СМИ.

Эти примеры отражают текущие тенденции на российском рынке M&A, где компании стремятся оптимизировать свои активы, расширять присутствие в различных секторах и привлекать новые инвестиции.

https://www.kommersant.ru/doc/7312940?query=Delcredere

https://www.kommersant.ru/doc/7312940?query=Delcredere

https://www.rbc.ru/finances/07/08/2024/66b212f79a794748de1b9021

https://www.rbc.ru/finances/07/08/2024/66b212f79a794748de1b9021

https://frankmedia.ru/191647

https://frankmedia.ru/191647

https://www.kommersant.ru/doc/7433499