Рынок промышленных роботов в России в течение последних пяти лет переживал непростую, но динамичную трансформацию. На фоне глобальной автоматизации отечественная промышленность ускорила внедрение робототехнических решений, несмотря на санкции, технологические барьеры и ограниченность локального производства. Период 2019–2024 годов стал ключевым в формировании новой модели развития: с переориентацией на азиатские рынки, ростом внутреннего производства и усилением господдержки.

По данным IFR, в 2022 году глобальные установки промышленных роботов составили более 500 000 единиц, что стало историческим максимумом. Это говорит о том, что рынок робототехники не просто развивается — он становится системообразующим элементом в новой индустриальной модели. Россия, хоть и отстаёт по абсолютным показателям, всё же демонстрирует устойчивое движение вперёд.

Показательно, что даже в условиях технологической изоляции и логистических ограничений российские предприятия стремятся к модернизации и цифровизации производств. Роботизация становится необходимым элементом конкурентоспособности — особенно в секторах с высокой долей ручного труда, дефицитом кадров и необходимостью обеспечения точности и повторяемости операций.

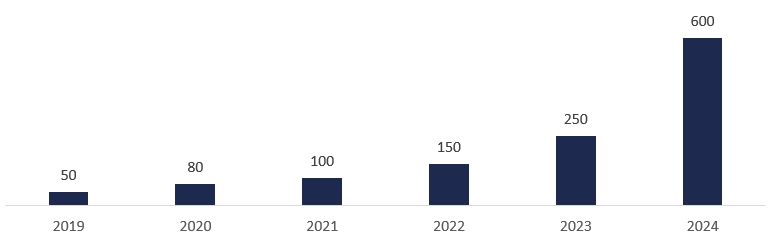

Объемы производства роботов

В 2019–2021 годах производство промышленных роботов в России оставалось на уровне десятков единиц в год. Почти весь рынок был зависим от импорта: иностранные роботы составляли до 95–100 % всех установок. В этот период российские компании только формировали инженерную и производственную базу. По оценкам, число реальных производителей промышленных роботов в 2021 году не превышало 10–12 компаний.

Сдвиг произошёл в 2022–2023 годах. Государственные программы, санкционное давление и развитие локальных интеграторов простимулировали рост. К 2023 году в России действовали 73 компании, работающие в сфере робототехники, из которых 19 производили решения для промышленных задач. Семь из них специализировались на манипуляторах и коллаборативных системах.

Среди заметных игроков — «Эйдос Робототехника» (Татарстан), участвующий в проекте автоматизации КАМАЗа, и «Завод роботов» в Челябинской области, запланировавший выпуск 450 роботов в 2024 году с последующим расширением до 1000 в год. При этом, несмотря на рост, доля локального производства в общем объёме установок в 2023 году оставалась незначительной.

По данным Минпромторга РФ, в 2024 году объёмы производства увеличились в 2,5 раза по сравнению с 2023-м. В натуральном выражении речь пока идёт о нескольких сотнях штук в год. Однако тренд очевиден: промышленная робототехника выходит из стадии пилотных запусков и формирует устойчивое направление в рамках нацпроектов. Запуск серийного производства манипуляторов Promobot M13 в Перми подтверждает переход от лабораторных решений к промышленным сериям.

Рисунок 1. Объем производства промышленных роботов в России, шт.

Источник: Минпромторг РФ, оценка Деловой Профиль

Помимо прироста объёмов, важной тенденцией стало появление центров компетенций — объединений вузов, НИИ и бизнес-площадок, работающих на одну цель: воспроизводимое и конкурентоспособное отечественное производство. Отдельные технопарки, например в Туле и Ульяновске, начали разрабатывать системы полного цикла — от механики до прошивки и контроля качества.

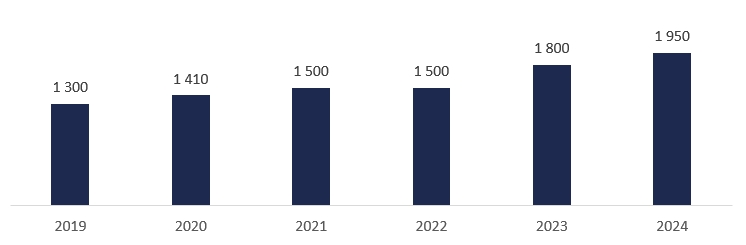

Объёмы потребления (установок) роботов

Число вводимых в эксплуатацию промышленных роботов в России устойчиво росло: с 1300 единиц в 2019 году до 1950 единиц в 2024 году.

Рисунок 2. Число установок промышленных роботов в России, шт.

Источник: Минпромторг РФ, оценка Деловой Профиль

За пять лет объём ежегодных установок увеличился примерно на 40 %. Примечательно, что в 2022 году, несмотря на санкционное давление, уровень потребления сохранился на уровне 2021 года. Это стало возможным благодаря переориентации на азиатские рынки и использованию параллельного импорта.

Вместе с тем, несмотря на рост объемов установок роботов, по сравнению с другими странами, Россия пока значительно отстаёт. Так, в 2023 году в Китае было установлено более 276 000 роботов, в Южной Корее — около 32 000, в Германии — около 26 000. Тем не менее, РФ уверенно сокращает разрыв благодаря адресным мерам поддержки и запуску образовательных инициатив.

Рисунок 3. Сравнение числа установок промышленных роботов в России и других странах в 2023 году, шт.

Источник: IFR, оценка Деловой Профиль

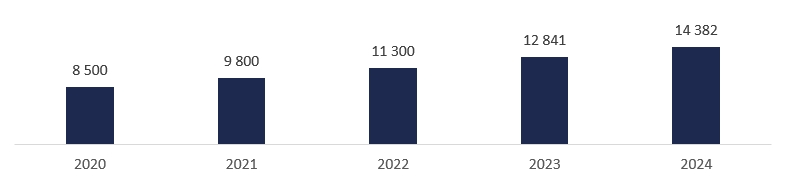

По данным Robotunion.ru, к концу 2024 года в России эксплуатировалось 14 382 промышленных робота — на 12 % больше, чем в 2023 году (12 841 единица).

Совокупный парк промышленных роботов в России, шт.

Источник: Минпромторг РФ, оценка Деловой Профиль

Импорт и экспорт роботов

До 2022 года российский рынок практически полностью зависел от импортных поставок. Ключевыми игроками были:

- KUKA (Германия),

- FANUC (Япония),

- ABB (Швейцария/Швеция),

- Yaskawa (Япония),

- и другие бренды (Omron, Staubli, Comau).

Импорт рос вплоть до 2021 года, когда достиг пика — $43,6 млн в стоимостном выражении. Затем начались изменения.

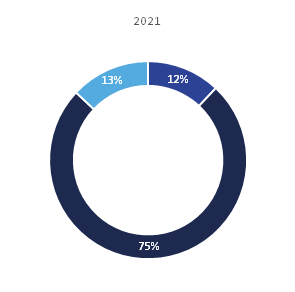

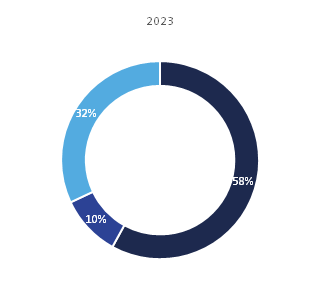

С 2022 года доля Китая в структуре импорта выросла с 11,6 % до 57,6 %. В то время как поставки из США, Японии и ЕС резко упали, китайские EFORT, CRP, Estun и другие заняли освободившиеся ниши. Также усилился параллельный импорт через Турцию и ОАЭ.

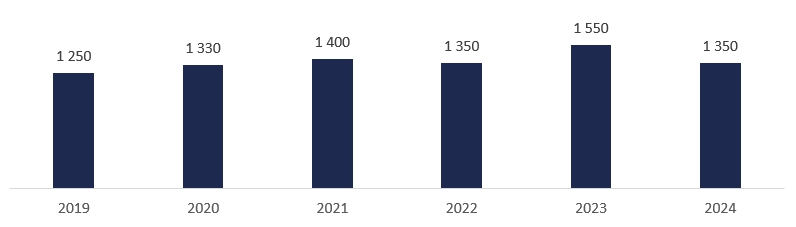

Принимая во внимание, объемы установок роботов и объемы производства, расчетный объем импорта составляет не менее 1 550 роботов в 2023 году и не менее 1350 единиц в 2024 году. Вместе с тем, по оценкам экспертов отрасли, в 2023–2024 годах объёмы импорта оставались на уровне 1500 единиц в год.

Рисунок 4. Оценка объемов импорта роботов, шт.

Источник: оценка Деловой Профиль

Экспорт же оставался символическим. Некоторые компании, такие как «Промобот», поставляют сервисных роботов в десятки стран, но индустриальные системы практически не выходят за пределы РФ.

Рисунок 5. Изменение страновой структуры импорта промышленных роботов в Россию, %

Источник: оценка Деловой Профиль

Российские производители роботов и локализация

После ухода западных брендов российские компании начали активно развивать собственные линейки. Среди них:

- Промобот (Пермь): производит сервисные роботы и с 2024 года промышленные роботы-манипуляторы;

- Aripix Robotics — специализируется на манипуляторах и решениях для логистики. В 2022 году выручка выросла на 91 %.

- Robotech — производство 4- и 6-осевых промышленных роботов-манипуляторов с российской локализацией компонентов и ПО.

- CRP Russia — совместное предприятие с КНР, ориентировано на выпуск сварочных роботов, сборочных ячеек, линейных модулей.

- Росатом — амбиции занять 50 % рынка, запуск серийного производства.

Важно отметить не только рост числа компаний, но и расширение спектра задач: от простых pick-and-place систем до автоматических сварочных и сборочных линий. Кроме того, локализация программного обеспечения стала новым фокусом развития — речь о SCADA-системах, модулях компьютерного зрения и цифровых двойниках.

Дополнительно стоит отметить роль образовательных программ, нацеленных на подготовку специалистов по интеграции и обслуживанию роботов. Совместные проекты между вузами и предприятиями позволили создать прикладные лаборатории и учебные полигоны.

Области применения роботов

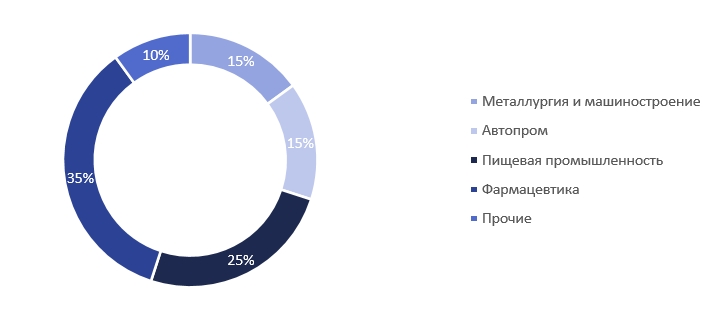

По данным НИУ ВШЭ и Expert.ru, в 2023 году промышленная робототехника использовалась:

- на 35 % фармацевтических предприятий,

- на 25 % пищевых производств,

- в автопроме, металлургии, машиностроении — менее 20 %.

Растущий интерес также наблюдается со стороны логистических центров, предприятий упаковки, переработки сырья и электронной промышленности. Развитие e-commerce стимулирует автоматизацию складов, а новые санитарные требования — использование роботов в медицине и лабораториях.

Распределение применения роботов по отраслям

Источник: НИУ ВШЭ, Expert.ru, оценка Деловой Профиль

В зависимости от выполняемых функций можно выделить несколько категорий роботов:

- Роботы-манипуляторы: наиболее массовый тип, выполняют задачи по перемещению, захвату, сварке, сборке. Применяются в автопроме, металлообработке, на складах.

- Коллаборативные роботы (cobots): работают бок о бок с человеком, не требуют защитных ограждений. Идеальны для лёгких операций, фармы, сборки электроники.

- Роботы pick-and-place: высокая скорость и точность — применяются в упаковке и пищевой отрасли.

- Сварочные роботы: обеспечивают стабильное качество сварных швов, активно применяются в машиностроении.

- Контрольные и инспекционные роботы: используют камеры и датчики для проверки изделий, особенно в электронике и фарме.

С 2022 года российские производители стали разрабатывать аналоги всех этих категорий.

Экономическая эффективность внедрения роботов

Стоимость одного промышленного робота в России в 2024 году составляет в среднем от 1,5 до 5 млн рублей. Комплексные ячейки (с периферийным оборудованием и ПО) достигают 8–12 млн рублей. Сроки внедрения — от 3 до 9 месяцев в зависимости от сложности.

При этом, по оценке Ассоциации интеграторов, средний срок окупаемости промышленных роботов в РФ составляет от 2,5 до 4,5 лет. Наиболее быстро окупаются решения в логистике, упаковке, пищевой промышленности и e-commerce. В машиностроении и металлообработке окупаемость выше — до 6 лет.

В сравнении с традиционными технологиями при замене одного рабочего цикла (две смены) роботом, экономия на ФОТ составляет от 1,2 до 1,6 млн рублей в год. Учитывая рост стоимости найма и снижение доступности квалифицированного труда, роботизация в ряде сегментов становится не просто конкурентоспособной, а стратегически необходимой.

Ключевые тренды и перспективные технологии

Интеграция ИИ и компьютерного зрения

С 2022 года наблюдается рост интереса к внедрению ИИ-систем для анализа, калибровки и предиктивной диагностики промышленных роботов. Отечественные компании (в частности, VisionLabs и Smartengy) предлагают решения на базе OpenAI и Python-платформ для визуального контроля и настройки рабочих траекторий.

Автономные роботизированные комплексы

В логистике и складе активно внедряются автономные транспортные платформы с элементами навигации LIDAR и RTK-GNSS. Такие решения продвигают стартапы из Москвы, Казани и Екатеринбурга. В 2024 году Aripix Robotics объявила о начале серийных поставок AGV (Automated Guided Vehicles) на основе собственной платформы.

Модульность и кастомизация

Новый тренд — разработка модульных решений, позволяющих быстро адаптировать, манипуляторы под конкретные производственные задачи. Robotech (Пермь) предлагает открытые интерфейсы для быстрой перенастройки рабочих режимов. Это актуально для малых производств с быстро меняющимся ассортиментом.

Анализ барьеров и рисков развития рынка промышленных роботов в России

Технологические и производственные ограничения

Несмотря на рост внутреннего производства, ключевые элементы промышленных роботов (сервоприводы, редукторы, элементы управления) преимущественно импортируются. Уровень локализации в 2024 году в среднем не превышал 35–40 % даже у ведущих отечественных производителей.

Отсутствие собственной школы промышленной автоматизации и электронных компонентов ограничивает возможности масштабного импортозамещения и усложняет независимость от глобальных цепочек поставок.

Дефицит инженерных и прикладных кадров

Рынок остро ощущает нехватку квалифицированных специалистов: инженеров-программистов, наладчиков, системных интеграторов. По оценкам участников отрасли, до 30% вакансий в сегменте промышленной автоматизации остаются незакрытыми, особенно в регионах. Причины: недостаточная база подготовки, низкая мотивация специалистов, отток кадров в IT и смежные сферы.

Финансовые и экономические барьеры

Высокая стоимость проектов по внедрению робототехники (1,5–10 млн рублей за единицу оборудования) ограничивает спрос со стороны малого и среднего бизнеса. При этом доступ к кредитованию и субсидиям ограничен для предприятий с низким уровнем цифровой зрелости. Уровень страхования рисков при внедрении новой техники остаётся низким.

Санкционные и логистические ограничения

С 2022 года российский рынок утратил доступ к ряду ключевых технологий и ПО западного происхождения (Siemens, KUKA, ABB, Bosch). Это привело к необходимости переориентации на Китай, Турцию, ЮВА, что увеличило сроки поставок и усложнило техническую интеграцию.

Прогноз на 2025 год: роботизация ускоряется

Если уровень объемов производства сохранится, то к концу 2025 года в России будет: введено 2 000–2 400 новых роботов, а общее число в эксплуатации достигнет 16 300 –17 000.

Это означает, что страна может приблизиться ко второму эшелону мировых лидеров, если сохранится инвестиционный курс. Главные драйверы достижения подобных результатов:

- государственная поддержка создания и расширения производств,

- локализация производства (более 70 производств в рамках нацпроектов),

- расширение сфер применения (логистика, агросектор, складская автоматизация),

- укрепление связей с Китаем и Юго-Восточной Азией.

Прогнозные модели Минпромторга и НИУ ВШЭ указывают на возможное увеличение плотности роботизации до 25–30 единиц на 10 тыс. работников уже к 2025 году. Это станет важным индикатором зрелости отрасли.

Резюме

Российский рынок промышленных роботов вступает в фазу масштабного роста. Уход западных игроков стал триггером для трансформации: сегодня на переднем плане — китайские поставщики, российские интеграторы и государственные корпорации. Несмотря на пока скромные показатели, заложена основа для качественного рывка.

При реализации текущих планов и сохранении господдержки уже в 2025 году на российских заводах будет трудиться до 16-17 тысяч промышленных роботов. К 2030 году страна рассчитывает войти в топ-25 по плотности роботизации. В этом амбициозном сценарии промышленная автоматизация станет не просто трендом, а важнейшей частью национальной технологической безопасности.