1. Введение

Актуальность темы

Молочный рынок России остается ключевым элементом продовольственной безопасности страны, обеспечивая население основными белковыми продуктами и формируя значительную долю агропромышленного комплекса. В 2024 году объем производства товарного молока достиг 26,3 млн тонн (+4% к 2023 году), однако отрасль сталкивается с рядом вызовов: ростом себестоимости, демографическим спадом, конкуренцией с растительными аналогами и геополитической неопределенностью. По данным RT, молочная продукция в 2024 году уступила по объему продаж только алкоголю, что подчеркивает ее значимость для российского потребительского рынка.

Текущее состояние рынка

Согласно презентации Союзмолока, в 2024 году наблюдался диспаритет между ростом себестоимости (+ 28,8 % для сырого молока и + 26,7 % для готовой продукции) и ценами на продукцию (розничные цены выросли на 15,7 %). Это создало давление на маржу производителей, особенно в условиях высокой инфляции (11,4 % в 2024 году) и роста цен на корма (+49 %) и электроэнергию (+11 %). Региональные дисбалансы также усилились: в Приволжском федеральном округе (ФО) производство выросло на 6,6 %, тогда как в Новосибирской и Ленинградской областях зафиксировано снижение производства на 2–7 %.

Ключевые тренды

- Производство: рост продуктивности коров (+5 % в год) и модернизация ферм поддерживаются господдержкой (льготные кредиты, субсидии). Однако зависимость от импорта кормов и оборудования остается риском.

- Потребление: СПРОС на функциональные продукты (йогурты, обогащенные витаминами напитки) увеличился на 14–17 %, тогда как потребление сыров и кефира снизилось. Доля растительных аналогов достигла 5 %.

- Экспорт: цель — увеличить поставки до 1,5 млн тонн к 2030 году, в основном за счет поставок в страны Азии.

Цели исследования

Настоящее исследование направлено на анализ факторов, влияющих на развитие молочного рынка России в 2025–2030 годах, и формирование обоснованных прогнозов производства, потребления и цен. Особое внимание уделено:

- Влиянию новых правил маркировки органической продукции (вступают в силу с сентября 2025 года).

- Региональным дисбалансам и стратегиям их преодоления.

- Адаптации отрасли к изменяющимся предпочтениям потребителей и инфляционному давлению.

- Перспективам экспорта и импортозамещения.

Методология

Данные взяты из отчетов Союзмолока, Росстата, Минсельхоза РФ, аналитических агентств SovEcon и Nielsen, а также консалтинговых исследований 2024–2025 годов. Прогнозы основаны на сценарном анализе с учетом макроэкономических условий, технологических инноваций и государственной политики.

2. Текущее состояние рынка (2024–2025 гг.)

2.1. Производство

В 2024 году объем производства товарного молока в России составил 26,3 млн тонн, что на +4 % выше уровня 2023 года. Однако рост был неравномерным по регионам:

- Лидеры: Новосибирская область (1,486 млн т), Московская область (1,221 млн т), Республика Татарстан (1,2 млн т).

- Снижение: В Ленинградской и Новосибирской областях объемы сократились на 2–7 % из-за климатических условий и высоких затрат.

- Региональный дисбаланс: Приволжский ФО увеличил производство на +6,6 %, тогда как в ряде Сибирских регионов наблюдался спад.

Ключевым фактором роста стало повышение продуктивности коров (+5 % в год) и модернизация ферм при поддержке госпрограмм. Однако зависимость от импорта оборудования и технологий остается вызовом: 70 % современных решений для переработки и сыроделия закупаются за рубежом.

Господдержка:

- Субсидии на кредиты (ставка 8,3 % годовых) и закупку кормов.

- Новые меры с 2025 года: обязательная регистрация скота в системе «ВетИс» для страхования рисков и расширение списка страховых случаев.

2.2. Потребление

Внутренний спрос вырос на +3 % в 2024 году, но структура потребления изменилась:

- Лидеры роста:

- Мороженое (+17 %), сливки (+13,6 %), йогурты (+9,1 %).

- Функциональные продукты (обогащенные витаминами напитки, безлактозные варианты) набрали популярность среди молодежи.

- Падение спроса:

- Сыры (-1 %), кефир (-0,4 %), сырные продукты (-3,7 %).

- Самообеспеченность:

- Высокая по питьевому молоку (147 %) и творогу (101 %).

- Низкая по сырам (76 %) и сливочному маслу (85 %).

Новые тренды:

- Доля растительных аналогов молока достигла 5 % в 2024 году, особенно в крупных городах.

- Введение новых правил маркировки органической продукции с сентября 2025 года: только сертифицированные производители смогут использовать термины «био» или «эко», что стандартизирует сегмент и повысит доверие потребителей.

2.3. Цены и себестоимость

Рост себестоимости опередил рост цен, создав давление на маржу производителей:

- Себестоимость:

- Сырое молоко +28,8 % к декабрю 2022 года.

- Готовая продукция +26,7 % (основные драйверы: корма +49 %, электроэнергия +11 %, зарплаты +20 %).

- Розничные цены:

- Молоко питьевое +18,8 % к 2022 году.

- Сливочное масло +41 % (рекордный рост из-за дефицита молочных жиров).

- Диспаритет: цены росли медленнее себестоимости (+15,7 % против +26,7 %), что заставило производителей сокращать рентабельность.

Экспортные меры:

- С 23 декабря 2024 года по 15 июня 2025 года действует тарифная льгота на импорт сливочного масла (до 25 тыс. тонн без пошлин), чтобы компенсировать дефицит внутреннего производства.

Таблица: Основные показатели молочного рынка России в 2023–2025 гг.

|

Показатель |

2023 г. |

2024 г. |

2025 г. (прогноз) |

% 2024 к 2023 |

|

Производство товарного молока, млн т |

25,8 |

26,3 |

27,0 |

+4 % |

|

Среднедушевое потребление молочной продукции, кг/год |

340 |

335 |

330 |

-1,5 % |

|

Розничная цена молока, руб./л (декабрь) |

50,0 |

58,0 |

64,0 |

+18,8 % |

|

Цена сырого молока, руб./кг (декабрь) |

29,8 |

37,8 |

44,0 |

+26,8 % |

|

Экспорт молочной продукции, тыс. тонн |

780 |

1 100 |

1 300 |

+41 % |

|

Импорт молочной продукции, тыс. тонн |

5 600 |

5 300 |

5 100 |

-5,3 % |

|

Самообеспеченность по основным категориям (%) |

||||

|

Питьевое молоко |

146 % |

147 % |

147 % |

— |

|

Сливочное масло |

85 % |

85 % |

85 % |

— |

|

Сыры |

76 % |

76 % |

76 % |

— |

|

Творог |

101 % |

101 % |

101 % |

— |

2.4. Риски и вызовы

- Высокая инфляция: 11,4 % в 2024 году увеличила издержки и снизила покупательную способность.

- Зависимость от импорта: дефицит собственного оборудования и технологий замедляет модернизацию.

- Демографический спад: численность населения снижается на 0,3–0,5 % в год, что ограничивает рост внутреннего спроса.

- Конкуренция с растительными аналогами: их доля продолжает расти, особенно среди молодежи.

2.5. Экспортные перспективы

- Цель: увеличить поставки до 1,5 млн тонн к 2030 году, в основном в страны Азии (Китай, Индия, страны Центральной Азии).

- Ограничения: санкционные меры и необходимость соответствия международным стандартам качества.

Ключевые выводы

- Производство растет, но сталкивается с региональными дисбалансами и зависимостью от импорта.

- Потребление смещается в сторону функциональных и органических продуктов, однако общая доступность снижается из-за инфляции.

- Цены не успевают за себестоимостью, что требует структурных изменений в ценообразовании.

- Экспорт и господдержка остаются ключевыми инструментами для устойчивости отрасли.

3. Ключевые факторы, влияющие на рынок в 2025–2030 годах

Развитие молочного рынка России в ближайшие годы будет определяться комплексом внутренних и внешних факторов, среди которых — рост себестоимости, демографические изменения, технологическая модернизация, экспортный потенциал и государственная поддержка. Эти аспекты окажут решающее влияние как на объемы производства и потребления, так и на динамику цен.

3.1. Рост себестоимости и инфляционное давление

Одним из самых значимых вызовов для отрасли станет стабильно высокий рост себестоимости. По данным Союзмолока, средняя цена на сырое выросла на +28,8 % к декабрю 2024 года по сравнению с декабрем 2022 года. Для готовой продукции этот показатель составил +26,7 %. Основными причинами стали:

- Резкое повышение цен на комбикорма (+49 %);

- Увеличение стоимости энергоресурсов (+11 %) и рост зарплат (+20 %);

- Сложности логистики и инфляция, которая в 2024 году составила 11,4 %.

Эти факторы создали серьёзное давление на маржу производителей, поскольку цены на продукцию росли медленнее, чем издержки — всего на +15,7 %. Такая ситуация может привести к снижению рентабельности и замедлению инвестиций в развитие отрасли.

3.2. Демографические вызовы и изменение потребительских предпочтений

Демографический спад, продолжающийся уже несколько лет, будет ограничивать рост внутреннего спроса. Численность населения снижается на 0,3–0,5 % ежегодно, а доля граждан старше 60 лет превышает 20% — это возрастная группа с меньшим уровнем потребления молочной продукции.

В то же время меняется структура потребления:

- Растёт интерес к функциональным продуктам: йогуртам (+14 %), мороженому (+17 %), сливкам (+13,6 %).

- Снижается спрос на традиционные категории, такие как кефир и сыр.

- Популярность растительных аналогов достигла 5 % от общего объёма продаж, особенно в крупных городах.

Такие тенденции требуют от производителей гибкой адаптации ассортимента и усиления усилий по продвижению преимуществ натурального молока.

Таблица: Факторы, влияющие на молочный рынок России в 2025–2030 годах

|

Фактор |

Описание |

Влияние на рынок |

|

Рост себестоимости |

Увеличение цен на корма (+49 %), электроэнергию (+11 %), зарплаты (+20 %) |

Снижение маржи производителей, давление на цены |

|

Инфляция |

Общая инфляция в 2024 году составила 11,4 % |

Рост цен в рознице, снижение покупательной способности |

|

Демографический спад |

Снижение численности населения на 0,3–0,5 % в год |

Падение внутреннего спроса, особенно в сегментах детского питания и традиционных продуктов |

|

Изменение структуры потребления |

Рост спроса на йогурты (+9 %), мороженое (+17 %), снижение интереса к сырам (-1 %), кефиру (-0,4 %) |

Переход на функциональные и премиальные продукты |

|

Конкуренция с растительными аналогами |

Доля растительных заменителей молока достигла 5% |

Снижение доли традиционного молока в потреблении |

|

Господдержка |

Льготные кредиты под 8,3 %, субсидии на модернизацию ферм, страхование скота |

Стабилизация отрасли, поддержка инвестиций |

|

Экспортный потенциал |

Рост экспорта до 1,5 млн тонн к 2030 году, основные направления: Центральная Азия, Ближний Восток |

Компенсация внутреннему спаду спроса |

|

Импортозависимость |

Зависимость от импорта оборудования и технологий (~70 %) |

Риск из-за валютных колебаний и политической неопределенности |

|

Климатические риски |

Засухи в южных регионах, нестабильность урожайности кормовых культур |

Риск снижения поголовья и увеличения затрат |

|

Технологическая модернизация |

Автоматизация, цифровизация, энергоэффективность |

Повышение эффективности и конкурентоспособности продукции |

|

Новые правила маркировки органической продукции |

Введение обязательной сертификации с сентября 2025 г. |

Стандартизация и повышение доверия потребителей |

3.3. Господдержка и законодательные изменения

Государственная поддержка остаётся важнейшим механизмом обеспечения устойчивости молочного рынка. В 2025 году продолжат действовать следующие меры:

- Субсидирование кредитов под 8,3 % годовых.

- Финансирование программ модернизации ферм и строительства новых мощностей.

- Программы страхования рисков, включая обязательную регистрацию скота в системе «ВетИс».

- Поддержка экспорта через расширение списка сертифицированных предприятий.

Однако в начале 2025 года произошли изменения в условиях льготного кредитования:

- Процентная ставка по инвестиционным кредитам увеличилась до 50 % от ключевой ставки ЦБ.

- Объём субсидирования банков был снижен с 80–100 % до 50 %.

Эти меры могут временно замедлить темпы развития малых и средних компаний, но при этом стимулируют консолидацию отрасли вокруг крупных игроков.

Ещё одним важным регуляторным событием стало введение новых правил маркировки органической продукции, которые вступили в силу с 1 сентября 2025 года. Теперь только сертифицированные производители могут использовать термины «био», «эко» или аналогичные обозначения. Это создаёт дополнительные барьеры для входа на рынок, но способствует его стандартизации и повышению доверия со стороны потребителей.

3.4. Экспортный потенциал и импортозависимость

Одной из ключевых возможностей для роста отрасли является расширение экспорта молочной продукции. В 2024 году объём экспорта вырос на 41 % относительно 2023 года, а к 2030 году прогнозируется его увеличение почти вдвое — до 1,5 млн тонн в год. Основными направлениями экспорта станут страны Центральной Азии, Ближнего Востока и Юго-Восточной Азии.

Однако Россия пока остается зависимой от импорта:

- Более 70 % современного оборудования и технологий закупается за рубежом.

- Импорт сырья и комплектующих также остаётся высоким, что делает отрасль уязвимой к колебаниям валютных курсов и политическим рискам.

Важным событием стало временное снижение пошлин на импорт сливочного масла (до 25 тыс. тонн без пошлин) в период с декабря 2024 по июнь 2025 года. Это позволило частично компенсировать дефицит молочных жиров внутри страны, однако в долгосрочной перспективе необходимо развивать собственные мощности по производству этой продукции.

3.5. Технологическая модернизация и цифровизация

Молочная отрасль продолжает активно внедрять новые технологии:

- Автоматизация процессов доения и контроля состояния животных с помощью IoT.

- Цифровизация документооборота и системы качества.

- Энергоэффективные решения на перерабатывающих заводах.

- Использование биотехнологий для повышения продуктивности скота и улучшения качества сыров и других продуктов.

Эти инновации позволяют повысить эффективность, снизить затраты и улучшить конкурентоспособность отечественной продукции как внутри страны, так и на международном рынке.

3.6. Климатические риски и их влияние на производство

Климатические изменения становятся всё более заметным фактором влияния на молочный рынок. Засухи в южных регионах в 2020, 2022 и 2024 годах существенно снизили урожайность кормовых культур, что, в свою очередь, привело к росту цен на комбикорма и ограничило возможности увеличения поголовья скота.

Для минимизации этих рисков требуется:

- Развитие систем орошения и внедрение засухоустойчивых сортов трав.

- Инвестиции в хранение и заготовку кормов.

- Государственная поддержка регионов, наиболее подверженных климатическим колебаниям.

Ключевые выводы по разделу:

- Рост себестоимости и инфляционное давление останутся главными вызовами для отрасли в 2025–2030 гг.

- Демографический спад и изменение потребительских предпочтений потребуют от производителей адаптации ассортимента и стратегий продвижения.

- Государственная поддержка останется важным стабилизирующим фактором, хотя в ближайшие годы возможны некоторые ограничения в доступе к финансированию.

- Экспортный потенциал велик, но требует дальнейшей модернизации и соответствия международным стандартам.

- Технологическая модернизация и цифровизация позволят повысить эффективность и устойчивость отрасли.

- Климатические риски требуют системного подхода к управлению ресурсами и развитию инфраструктуры.

4. Прогнозы на 2025–2030 годы

Российский молочный рынок в ближайшие годы будет развиваться под влиянием сложной совокупности факторов: рост себестоимости, демографические вызовы, усиление конкуренции с растительными аналогами и геополитическая неопределенность. Вместе с тем, отрасль получает поддержку со стороны государства, развивается экспортный потенциал и модернизируется за счет внедрения новых технологий. Ниже представлены прогнозы по основным показателям развития рынка на период 2025–2030 годов.

4.1. Прогноз производства молока

Объем производства товарного молока в России продолжит расти, хотя темпы его увеличения будут умеренными. По данным Союзмолока, в 2024 году объем составил 33,5 млн тонн, что на +3,6 % больше, чем в 2023 году. В 2025 году ожидается небольшой прирост — до 34,07 млн тонн (+1,7 %).

К 2030 году прогнозируется значительное увеличение объема производства — до 31,3 млн тонн, что соответствует +19 % к уровню 2024 года. Такой рост будет обеспечен:

- Повышением продуктивности коров (на 4–5 % ежегодно).

- Модернизацией ферм.

- Государственной поддержкой через субсидии и льготные кредиты.

Однако высокие процентные ставки по кредитам и ограниченный доступ малых хозяйств к финансированию могут стать барьером для устойчивого роста.

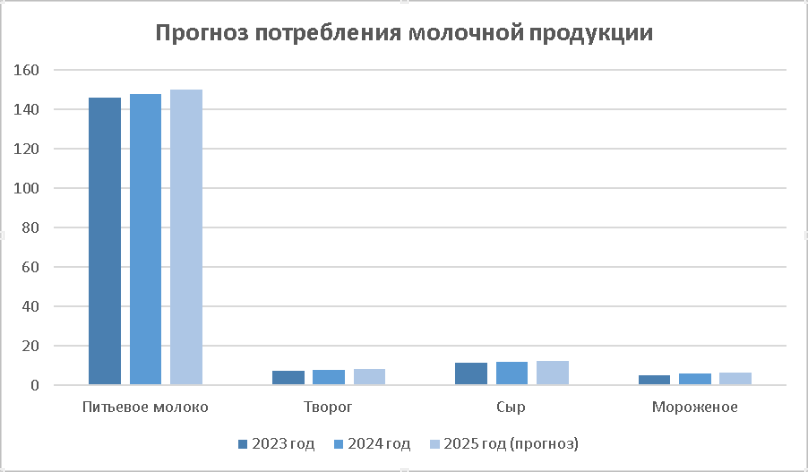

4.2. Прогноз потребления молочной продукции

Потребление молочной продукции в России будет расти, но более медленными темпами, чем производство, из-за демографических ограничений и снижения покупательской способности населения. По данным Союзмолока и Росстата:

|

Категория |

2023 год |

2024 год |

2025 год (прогноз) |

|

Питьевое молоко |

146 кг |

148 кг |

150 кг (+1,3 %) |

|

Творог |

7,5 кг |

7,9 кг |

8,1 кг (+2,5 %) |

|

Сыр |

11,2 кг |

11,9 кг |

12,3 кг (+3,4 %) |

|

Мороженое |

4,8 кг |

5,8 кг |

6,2 кг (+6,9 %) |

Таким образом, среднедушевое потребление молочных продуктов останется на уровне 330–340 кг/год, однако произойдет изменение структуры спроса:

- Рост популярности функциональных продуктов (йогуртов, обогащённых витаминами напитков, безлактозных вариантов).

- Снижение интереса к традиционным категориям, таким как кефир и питьевое молоко.

- Увеличение доли растительных аналогов, которые уже занимают 5% от общего объёма продаж.

4.3. Прогноз цен на сырое молоко и готовую продукцию

Цены на сырое молоко продолжат расти, поскольку рост себестоимости опережает темпы увеличения закупочных цен. По данным Союзмолока:

|

Год |

Средняя цена за кг (без НДС) |

Прирост YoY |

|

2024 |

37,8 руб./кг |

+23,5 % |

|

2025 (прогноз) |

44–46 руб./кг |

+16,7 % |

|

2026 (прогноз) |

48–50 руб./кг |

+9,1 % |

Такая динамика окажет давление на производителей и переработчиков, что может привести к дальнейшему росту цен на молочные продукты в рознице. В 2024 году розничные цены выросли на +15,7 %, а к 2030 году они могут достичь уровня 85–90 руб./литр при умеренной инфляции (4–5 % в год). В случае ухудшения макроэкономической ситуации (инфляция 7–8 %) стоимость молока может превысить 100 руб./литр.

4.4. Прогноз экспорта и импорта молочной продукции

Экспорт молочной продукции станет важным драйвером роста отрасли. В 2024 году он составил 0,78 млн тонн, а к 2025 году ожидается увеличение до 1,1 млн тонн (+41 %). Основными направлениями экспорта станут:

- Страны Центральной Азии (Узбекистан, Казахстан).

- Ближний Восток.

- Юго-Восточная Азия (Китай, Индия).

По прогнозам, к 2030 году объем экспорта достигнет 1,5 млн тонн (+90 %), что свидетельствует о возрастающей конкурентоспособности российских молочных продуктов на международном рынке.

Что касается импорта, то он остаётся на уровне 5,3 млн тонн в 2024 году, но к 2030 году ожидается его снижение до 5,8 млн тонн (-22 %), благодаря развитию собственного производства и импортозамещению.

4.5. Самообеспеченность и баланс молочного рынка

Самообеспеченность по основным категориям молочной продукции будет повышаться:

- Питьевое молоко: 147 %

- Творог: 101 %

- Сливочное масло: 85 %

- Сыр: 76 %

К 2030 году уровень самообеспеченности может достичь 88,2 %, что свидетельствует о снижении зависимости от импорта. Однако дефицит сырья для некоторых категорий (например, сыров) сохранится, что требует дальнейших инвестиций в развитие перерабатывающих мощностей.

4.6. Долгосрочные тренды и риски

Позитивные тренды:

- Развитие экспортного потенциала.

- Рост интереса к функциональным и органическим продуктам.

- Модернизация ферм и внедрение цифровых технологий.

- Расширение господдержки, особенно в сферах страхования и кредитования.

Риски:

- Высокая инфляция и рост себестоимости.

- Зависимость от импорта оборудования и комплектующих.

- Конкуренция с растительными заменителями.

- Климатические риски, такие как засухи и нестабильность урожайности кормовых культур.

Ключевые выводы по разделу:

- Производство молока будет расти умеренными темпами, с акцентом на модернизацию и повышение продуктивности скота.

- Потребление останется стабильным на уровне 330–340 кг/год на человека, но произойдет изменение структуры спроса в сторону функциональных и премиальных продуктов.

- Цены на молоко и молочную продукцию продолжат расти, опережая инфляцию, что создаст дополнительное давление на производителей и потребителей.

- Экспорт станет важным инструментом роста отрасли, особенно в странах Азии и Центральной Азии.

- Для минимизации рисков необходимы меры по диверсификации источников сырья, модернизации производства и расширению экспортных направлений.

5. Рекомендации участникам рынка

Развитие молочного рынка России в условиях роста себестоимости, демографического спада и усиления конкуренции требует стратегического подхода со стороны всех участников отрасли — производителей, переработчиков, государственных структур и ритейлеров. Ниже представлены ключевые рекомендации для каждого сегмента рынка на период 2025–2030 гг.

5.1. Производителям молока

Стратегия: повышение эффективности, модернизация и снижение зависимости от импорта

- Инвестиции в продуктивность скота.

Увеличение удоя коров остаётся приоритетом. Внедрение систем автоматического доения, кормления и контроля здоровья животных позволяет повысить продуктивность на 4–5% ежегодно.

- Локализация производства кормов.

Себестоимость кормов выросла на +49 %, что делает их главным драйвером издержек. Развитие собственного производства комбикормов и переход на местные компоненты поможет снизить затраты и уменьшить зависимость от поставок из-за рубежа.

- Энергоэффективность и цифровизация.

Переход на возобновляемые источники энергии (например, биогаз) и внедрение IoT-технологий для управления фермой позволит оптимизировать операционные расходы и повысить прозрачность процессов.

- Участие в программах страхования.

Обязательная регистрация скота в системе «ВетИс» предоставляет доступ к расширенному страховому покрытию, что снижает риск потерь при эпидемиологических или климатических рисках.

- Диверсификация каналов сбыт.

Прямые поставки в ритейл и развитие онлайн-продаж позволяют сократить цепочку посредников и увеличить маржу.

5.2. Перерабатывающим предприятиям

Стратегия: развитие добавленной стоимости и экспортного потенциала

- Расширение ассортимента функциональных продуктов.

Растущий интерес потребителей к пробиотическим напиткам, безлактозным продуктам и обогащённым витаминами смесям открывает возможности для создания высокомаржинальных продуктов.

- Сертификация органической продукции.

Новые правила маркировки, введённые с 1 сентября 2025 года, создают барьер для недобросовестных игроков, но предоставляют преимущества сертифицированным производителям. Компаниям рекомендуется как можно скорее пройти сертификацию и занять нишу в растущем экосегменте.

- Модернизация мощностей и соответствие международным стандартам.

Для выхода на внешние рынки необходимо инвестировать в оборудование, соответствующее требованиям ISO, HACCP и Halal. Это особенно важно для стран Азии и Ближнего Востока, где предъявляются строгие требования к качеству.

- Увеличение доли сухих молочных продуктов.

Экспорт сухого молока вырос в 5 раз в 2024 году. Развитие этой категории обеспечивает не только рост выручки, но и устойчивость бизнеса за счёт долгого срока хранения и лёгкости транспортировки.

- Снижение зависимости от импорта оборудования.

Разработка совместно с отечественными машиностроителями аналогов зарубежных технологий позволит снизить влияние валютных колебаний и политических рисков.

5.3. Государству

Стратегия: усиление поддержки, улучшение регулирования и создание условий для роста

- Восстановление льготного кредитования.

Введение повышенных субсидий для малых и средних предприятий (до 70 % от ключевой ставки ЦБ РФ), особенно в регионах с низкой обеспеченностью молоком (например, Красноярский край — 87,3 %).

- Поддержка инвестиций в сухое молоко и сыроделие.

Возмещение части капитальных затрат на строительство новых мощностей, особенно в удалённых регионах.

- Развитие племенной базы.

Расширение программы субсидирования приобретения российского племенного молодняка и содержания маточного поголовья. Это повысит генетическое качество скота и устойчивость отрасли.

- Упрощение процедур получения господдержки.

Снижение бюрократических барьеров, упрощение заявочной документации и расширение числа регионов, имеющих доступ к «стимулирующей» субсидии.

- Контроль цен и защита от штрафов со стороны ритейла.

Поддержка законопроекта о запрете штрафов за недопоставку неподтверждённых заказов. Это защитит производителей от необоснованного давления со стороны крупных сетей.

- Финансирование программ страхования.

Внедрение механизмов компенсации убытков от засух, болезней скота и других климатических факторов.

5.4. Ритейлу и торговым сетям

Стратегия: адаптация к изменениям спроса и сотрудничество с производителями

- Развитие частных брендов (private label).

Запуск продуктов под торговой маркой сети с акцентом на натуральность, локальное происхождение и функциональную пользу.

- Прозрачные закупочные цены.

Повышение доверия к поставщикам за счёт честного ценообразования, основанного на реальной себестоимости и прогнозах инфляции.

- Расширение онлайн-продаж молочной продукции.

Доля e-commerce в продажах пока невелика (около 3 %), но растёт. Ритейлеры могут использовать этот канал для доставки свежих продуктов в отдалённые районы и для работы с целевыми сегментами (например, молодёжью и городскими потребителями).

- Поддержка локального производства.

Приоритезация закупок у отечественных производителей, особенно в регионах с дефицитом внутреннего предложения.

- Работа с новыми трендами.

Интеграция растительных аналогов в ассортимент, одновременно с продвижением преимуществ натурального молока (биологическая ценность, доступность, питательная плотность).

5.5. Экспортерам

Стратегия: расширение географии и укрепление позиций на новых рынках

- Выход на новые рынки.

Помимо традиционных партнёров в СНГ (Казахстан, Армения, Беларусь), стоит развивать поставки в страны Юго-Восточной Азии, Северной Африки и Латинской Америки.

- Создание экспортных кластеров.

Группировка производителей вокруг ключевых портов и логистических хабов позволит снизить издержки и повысить конкурентоспособность продукции.

- Повышение качества и маркетинга.

Российская молочная продукция должна соответствовать международным стандартам качества и иметь чёткий позиционный запрос на внешнем рынке. Например, акцент на натуральность, отсутствие ГМО и высокую пищевую ценность.

- Участие в международных выставках и форумах.

Продвижение российских брендов на международных площадках повысит узнаваемость и доверие к отечественным продуктам.

5.6. Научному сообществу и отраслевым объединениям

Стратегия: научное сопровождение и стандартизация отрасли

- Научная поддержка развития органического сектора.

Исследование влияния органических практик на качество продукции и экосистемы, подготовка рекомендаций для сертификации.

- Разработка методик контроля качества.

Внедрение точных и воспроизводимых методов анализа молока и готовой продукции, включая проверку на фальсификат и наличие растительных примесей.

- Образовательные программы.

Повышение квалификации фермеров и специалистов перерабатывающих предприятий, особенно в сфере цифровизации и устойчивого землепользования.

- Аналитическая поддержка.

Создание единой платформы для сбора и анализа данных о ценах, себестоимости, спросе и предложениях с возможностью прогнозирования кризисных ситуаций.

Ключевые выводы по разделу:

- Производителям — необходима модернизация, локализация кормов и цифровизация.

- Переработчикам — развитие высокомаржинальных продуктов и выход на международные рынки.

- Государству — важно сохранять и усиливать меру поддержки, особенно для малых и средних предприятий.

- Ритейлу — нужно учитывать изменения в потребительских предпочтениях и укреплять доверие к отечественным брендам.

- Экспортёрам — активное освоение новых рынков и повышение конкурентоспособности продукции.

- Научному сообществу — требуется активное участие в стандартизации, образовании и аналитической поддержке отрасли.

6. Заключение

Молочный рынок России в период 2025–2030 годов будет развиваться в условиях значительного давления со стороны роста себестоимости, демографического спада и усиления конкуренции как внутри страны, так и на международной арене. Вместе с тем, отрасль обладает устойчивым потенциалом для модернизации, увеличения экспортных поставок и адаптации к новым потребительским трендам.

Ключевые тезисы исследования

- Рост производства молока.

Объем товарного молока в 2024 году составил 26,3 млн тонн, что на +4% выше уровня 2023 года. К 2030 году ожидается его увеличение до 31,3 млн тонн (+19 %), за счет повышения продуктивности скота, модернизации ферм и государственной поддержки. Однако развитие отрасли сталкивается с региональными дисбалансами: производство растет в Приволжском ФО (+6,6 %), но снижается в Сибири и на Урале.

- Изменение структуры потребления.

Потребление молочной продукции остаётся стабильным на уровне 330–340 кг/год на человека, однако наблюдается смещение предпочтений:

- Рост интереса к функциональным продуктам (йогурты, мороженое, обогащённые напитки).

- Снижение спроса на традиционные категории (кефир, питьевое молоко).

- Увеличение доли растительных аналогов молока, которая достигла 5 % в 2024 году.

- Ценовое давление и инфляция.

Цены на сырое молоко выросли на +28,8 %, а готовой продукции — на +26,7 % в сравнении с декабрём 2022 года. При этом розничные цены опережают инфляцию лишь частично, что создает дополнительное давление на маржу производителей. К 2030 году стоимость литра молока может достичь 85–100 руб./литр, в зависимости от темпов инфляции и мер регулирования.

- Государственная поддержка.

Государственная политика остается ключевым фактором устойчивости отрасли:

- Льготное кредитование под 8,3 % годовых.

- Расширение программ страхования и обязательной регистрации скота в системе «ВетИс».

- Поддержка экспорта через сертификацию и расширение списка стран-партнеров.

Однако в 2025 году произошли изменения в механизмах субсидирования — снижение объема бюджетного финансирования и повышение процентных ставок могут временно замедлить развитие малых и средних предприятий.

- Экспортный потенциал.

Экспорт молочной продукции стал важным драйвером роста отрасли. По данным Союзмолока, в 2024 году он вырос на +41 %, а к 2030 году прогнозируется увеличение до 1,5 млн тонн в год. Основными направлениями станут страны Азии, Центральной Азии и Ближнего Востока. Для устойчивого выхода на эти рынки необходима модернизация мощностей и соответствие международным стандартам качества.

- Технологическая модернизация.

Отрасль активно внедряет новые технологии:

- Автоматизация процессов доения и контроля состояния животных.

- Цифровизация документооборота и управления качеством.

- Использование возобновляемых источников энергии и биотехнологий.

Эти меры позволяют повысить эффективность и конкурентоспособность продукции, особенно на внешних рынках.

- Климатические и ресурсные риски.

- Засухи и нестабильность урожайности кормовых культур остаются серьёзным вызовом. Для минимизации последствий необходимо развитие систем орошения, хранения кормов и диверсификация поставок сырья.

Перспективы развития и рекомендации

Для устойчивого развития молочного рынка в 2025–2030 годах рекомендуется:

- Производителям: сосредоточиться на локализации кормовой базы, внедрении цифровых технологий и развитии прямых каналов сбыта.

- Переработчикам: расширять ассортимент функциональных и органических продуктов, соответствующих новым требованиям маркировки (с сентября 2025 г.), а также наращивать экспортный потенциал.

- Государству: восстановить уровень субсидий для малых и средних предприятий, упростить доступ к финансированию и усилить защиту производителей от необоснованных штрафов со стороны ритейлеров.

- Ритейлу: развивать private label, расширять онлайн-продажи и сотрудничать с локальными брендами.

- Экспортерам: инвестировать в сертификацию и продвижение российских брендов на международных выставках и форумах.

Молочный рынок России в ближайшие годы будет формироваться под влиянием сложной совокупности факторов: роста себестоимости, демографических изменений, усиления конкуренции с растительными аналогами и геополитической неопределенности. Тем не менее, отрасль обладает значительным потенциалом для модернизации, импортозамещения и выхода на международные рынки.

Успех молочной отрасли зависит от способности участников рынка к адаптации, инвестиций в технологии, устойчивого управления рисками и координированной политики государства. Только комплексный подход позволит сохранить и укрепить продовольственную безопасность, обеспечить устойчивый рост производства и удовлетворить меняющиеся потребности населения.