1. Основные выводы исследовании

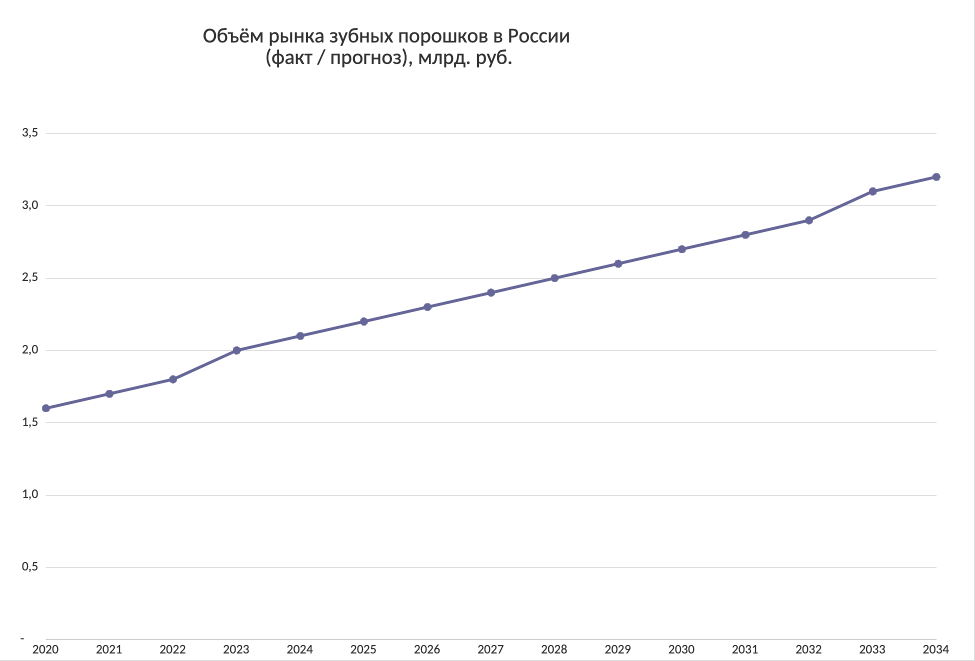

Российский рынок зубных порошков демонстрирует устойчивый рост, трансформируясь из нишевого, воспринимаемого как устаревшее средство, в современный продукт, ассоциирующийся с натуральностью, экологичностью и альтернативным подходом к гигиене полости рта. В 2024 году объём рынка оценивается на уровне ~2,1 млрд рублей, при этом в стоимостном выражении в долларах США он вырос с 43,2 млн в 2021 году до 52,1 млн в 2025 году с прогнозом достижения 80,9 млн к 2033 году (CAGR 5,7%).

Основными драйверами роста выступают:

- Тренд на натуральные и органические продукты — сегмент экопорошков растёт на 15–20 % в год.

- Импортозамещение — доля импортных порошков сократилась с 34 % в 2020 году до 10 % в 2024 году.

- Государственная поддержка — субсидии, льготные кредиты и компенсации логистических расходов для экспорта.

- Расширение онлайн-продаж — к 2024 году на цифровые каналы приходится до 30 % всех продаж.

- Высокая стоматологическая заболеваемость — кариес диагностируется у 63 % взрослого населения в возрасте 35–44 лет.

Несмотря на позитивные тенденции, рынок сталкивается с серьёзными вызовами:

- Доминирование зубных паст — они занимают 71 % денежного оборота средств гигиены полости рта.

- Психологический барьер — зубной порошок часто воспринимается как менее удобный и устаревший продукт.

- Высокая абразивность — обуславливает ограниченное использование (не чаще 2 раз в неделю).

- Технологические ограничения — сложности с добавлением активных компонентов (фтора, антисептиков) в сухую форму.

Ключевыми потребителями являются сторонники ЗОЖ, жители удалённых регионов (из-за ценовой доступности) и владельцы зубных протезов (33,8 % продаж в аптеках). Лидерами рынка являются как российские бренды (Splat, R.O.C.S., «Корпорация Солнца», «Фитокосметик»), так и премиальные импортные марки (Marvis, Parodontax).

Важнейшие изменения — обязательная маркировка по системе «Честный знак» с 1 октября 2025 года и введение новых ГОСТов, что повысит прозрачность рынка, но увеличит издержки производителей.

Прогноз до 2034 года предполагает достижение объёма рынка в 3,5–4 млрд рублей при реализации инновационного сценария, основанного на развитии экопродукции, внедрении новых технологий (гидроксиапатита, реминерализации) и росте экспорта в страны СНГ.

Вывод

Рынок зубных порошков в России обладает высоким потенциалом роста, особенно в сегментах натуральных, лечебно-профилактических и экологичных продуктов. Успешные игроки — те, кто адаптируется к трендам на локализацию, цифровизацию и прозрачность, сочетая традиционные знания с современными технологиями и маркетингом.

2. Объём, динамика и прогноз рынка (2020–2034 гг.)

Российский рынок зубных порошков демонстрирует устойчивую траекторию роста, несмотря на отсутствие прямой официальной статистики и существенные расхождения в оценках между глобальными исследовательскими агентствами. По данным Cognitive Market Research, объём рынка в 2021 году составил 43,2 млн долларов США с прогнозируемым увеличением до 52,1 млн к 2025 году и достижением 80,9 млн к 2033 году. Это соответствует среднегодовому темпу роста (CAGR) на уровне 5,7 % в период 2025–2033 гг.

Однако следует отметить значительные расхождения в оценках глобального рынка. Например, DataIntelo оценивает мировой рынок зубных порошков в 5,57 млрд долларов США уже в 2023 году, что более чем в четыре раза превышает оценку Cognitive Market Research для 2025 года (1,437 млрд USD). Эти различия обусловлены разницей в методологиях, охвате регионов и классификации продуктов, что подчёркивает необходимость критического анализа источников и использования косвенных методов оценки для российского рынка.

В рублёвом выражении объём рынка в 2024 году оценивается на уровне ~2,1 млрд. В 2023 году наблюдался рост выручки на 8,1 %, при этом физический объём продаж увеличился лишь на 1 %. Это указывает на значительный инфляционный эффект и рост цен, вызванный удорожанием сырья, логистики и подготовкой к новым регуляторным требованиям, включая обязательную маркировку.

Прогноз до 2034 года: три сценария развития

На основе анализа макроэкономической ситуации, потребительских трендов и регуляторных изменений можно выделить три основных сценария развития рынка до 2034 года.

|

Сценарий |

Описание |

Рост |

Объём рынка, руб. |

|

Инновационный |

Активное развитие экопродукции, внедрение новых технологий (гидроксиапатита, реминерализации), рост экспорта в СНГ, массовое продвижение через цифровые каналы |

7,5 % |

~4 млрд |

|

Инерционный |

Умеренный рост за счёт стабильного спроса на натуральные продукты и импортозамещения, без масштабных инноваций |

4,5 % |

~3,5 млрд |

|

Негативный |

Замедление роста из-за экономических санкций, дефицита импортного сырья, снижения покупательной способности населения |

2,8 % |

~3 млрд |

Наиболее вероятным представляется инерционный сценарий, при котором рынок будет постепенно расти за счёт укрепления позиций локальных производителей и расширения ниши натуральных и лечебно-профилактических средств.

Ключевые драйверы роста:

- Тренд на натуральность и экологичность — спрос на органические и веганские продукты растёт на 15–20 % в год.

- Импортозамещение — доля импортных порошков сократилась с 34 % в 2020 году до 10 % в 2024 году.

- Государственная поддержка — субсидии, льготные кредиты, компенсации логистических расходов при экспорте.

- Рост заболеваемости кариесом — диагностируется у 63 % взрослого населения в возрасте 35–44 лет.

- Расширение онлайн-торговли — маркетплейсы становятся основным каналом сбыта для новых и нишевых брендов.

Таким образом, рынок зубных порошков в России, хотя и остаётся небольшим по сравнению с сегментом паст, демонстрирует один из самых высоких темпов роста в категории средств гигиены полости рта и имеет реальный потенциал удвоения объёма к 2034 году при реализации благоприятного сценария.

3. Потребительское поведение и сегментация

Рынок зубных порошков в России формируется не массовым спросом, а запросом узких, но активных потребительских групп, чьи предпочтения определяют ключевые тренды развития отрасли. Несмотря на то что зубные порошки занимают лишь около 10 % денежного оборота рынка средств гигиены полости рта (в то время как зубные пасты доминируют с долей 71 %), они демонстрируют один из самых высоких темпов роста (до 15–20 % в год) за счёт своей нишевой привлекательности и восприятия как альтернативного, натурального продукта.

Ключевые потребительские сегменты

- Сторонники ЗОЖ и экологичного потребления. Это основная движущая сила рынка. Данная аудитория активно ищет продукты без синтетических компонентов, SLS, парабенов и пластика. Они доверяют брендам, которые подчёркивают натуральность состава, используют травы ручного сбора (например, с Алтая или Северного Кавказа), а также биоразлагаемую упаковку. Для них важны сертификаты качества, прозрачность производства и локальность бренда.

- Владельцы зубных протезов. Этот сегмент является ключевым для аптечного канала: 33,8 % продаж зубных порошков приходится на лечебно-профилактические средства для ухода за протезами. Такие порошки обладают фиксирующими, дезинфицирующими и очищающими свойствами. Потребители в этом сегменте — преимущественно люди старшего возраста, для которых важны рекомендации фармацевтов и врачей.

- Жители удалённых и сельских регионов. Для этой группы ключевым фактором является ценовая доступность. Бюджетные порошки (50–150 рублей за 50 г) остаются популярной альтернативой не только пастам, но и стоматологическим услугам, которые недоступны из-за цены или расстояния.

- Молодёжь и пользователи соцсетей. Эта аудитория приходит в категорию через YouTube-обзоры, блоги стоматологов, Instagram-магазины и рекомендации KOL. Они интересуются эффектами: отбеливанием, свежестью дыхания, голливудской улыбкой. Их выбор часто определяется дизайном упаковки, вирусными кампаниями и подписками на доставку.

Примеры брендов: «Корпорация Солнца», «Фитокосметик», «БиоБьюти», Siberina.

Лидеры: R.O.C.S., Splat (линейки для дёсен и протезов).

Примеры: классические порошки на основе мела от отечественных производителей «Аванта», «Ветом».

Примеры: ON WHITE, Marvis, Siberina.

Сегментация по составу и функционалу

|

Сегмент |

Описание |

Цена |

Бренды |

|

Классические |

Основа — химически осаждённый мел + травы (шалфей, кора дуба). Для базового очищения налёта. |

50–150 |

«Фитокосметик», «14 трав» («Корпорация Солнца») |

|

Лечебно-профилактические |

С экстрактами хвои, минералами, хлоридом алюминия. Для укрепления дёсен, снижения кровоточивости. |

200–400 |

Splat, R.O.C.S. |

|

Отбеливающие |

С активированным углём, гидроксиапатитом, жемчужным блеском. Эффект после 1–2 недель регулярного использования. |

250–600 |

ON WHITE, My Brilliant Smile |

|

Экопродукты (веганские, органические) |

Без синтетики, с биоразлагаемой упаковкой. Часто веганские формулы, с гималайской солью, прополисом. |

300–800 |

Siberina, «БиоБьюти», «Корпорация Солнца» |

Психологические барьеры и вызовы

Несмотря на рост интереса, потребители сталкиваются с рядом барьеров:

- Восприятие как устаревшего продукта — многие ассоциируют порошки с прошлым, что снижает желание пробовать.

- Неудобство использования — необходимость набирать порошок на щётку, риск рассыпать.

- Высокая абразивность — большинство порошков имеют высокий RDA (индекс абразивности), что ограничивает использование до 2 раз в неделю, особенно при чувствительной эмали.

- Отсутствие активных компонентов — сложность добавления фтора и антисептиков в сухую форму делает порошки менее эффективными в профилактике кариеса по сравнению с пастами.

Ценовая чувствительность и поведение в каналах

- Бюджетный сегмент (до 150 рублей) — выбирается в супермаркетах («Магнит», «Ашан») и аптеках как замена пасте.

- Средний сегмент (150–400 рублей) — покупается онлайн и в экомагазинах («ВкусВилл»), где потребитель готов платить за качество и состав.

- Премиум (от 400 рублей) — импортные бренды (Marvis — до 800 рублей) и нишевые российские продукты (Siberina — 788 рублей) приобретаются как «лайфстайл-продукт» или подарок.

Цены в онлайн-каналах (Ozon, Wildberries) на 10–15 % ниже, чем в аптеках, что стимулирует переход потребителей в цифровой сектор.

Заключение по сегментации

Рынок зубных порошков в России — это рынок нишевых потребностей, а не массового спроса. Его рост обусловлен не заменой паст, а формированием альтернативной гигиенической культуры, основанной на натуральности, экологичности и персонализированном уходе. Успешные бренды — те, кто глубоко понимает свою целевую аудиторию, создаёт доверие через прозрачность и выстраивает коммуникацию через цифровые каналы и экспертные рекомендации.

4. Производство и ключевые игроки

Производство зубных порошков в России переживает этап активного возрождения и технологической трансформации. Если в конце XX века продукт практически вытеснили зубные пасты, то сегодня он вновь востребован как натуральная, экологичная и доступная альтернатива. Современное производство охватывает как крупные промышленные предприятия, так и нишевые компании, работающие в полуручном режиме, что формирует разнообразный и гибкий рынок.

Технология и сырьё

Производственный процесс включает три основные стадии:

-

Подготовку сырья. Основой почти всех зубных порошков (98–99 %) является химически осаждённый мел (карбонат кальция) — мягкий абразив, эффективно удаляющий налёт без сильного повреждения эмали. Дополнительно используются:

- абразивы — пищевая сода, диоксид кремния, белая глина (обладает адсорбирующими свойствами);

- натуральные добавки — экстракты шалфея, коры дуба, мяты, эвкалипта, морская или гималайская соль;

- функциональные компоненты — активированный уголь (для отбеливания), хлорид алюминия (для укрепления дёсен), гидроксиапатит (для реминерализации эмали).

- Смешивание. Компоненты тщательно дозируются и смешиваются в вакуумных реакторах для достижения однородности состава и предотвращения расслоения.

-

Контроль качества. Готовый продукт проходит тестирование по ключевым параметрам:

- абразивность (RDA) — по ГОСТу 7983-2016 и 5972-2017;

- pH — должен быть близок к нейтральному (6,5–8,5), чтобы не раздражать слизистую;

- микробиологическая чистота — особенно для порошков с растительными компонентами.

Ключевые производители: от глобальных гигантов до локальных брендов

Рынок характеризуется смешанной конкуренцией между транснациональными корпорациями, крупными российскими брендами и нишевыми производителями.

|

Категория |

Бренды |

Особенности |

|

Крупные российские производители |

Splat, R.O.C.S., Artycolor |

Масштабное производство, автоматизированные линии, широкий ассортимент (лечебно-профилактические, отбеливающие, для десен). Активно экспортируют продукцию. |

|

Нишевые экобренды |

«Корпорация Солнца», «Фитокосметик», «БиоБьюти», Siberina |

Фокус на натуральность, ручной сбор трав (Алтай, Северный Кавказ), биоразлагаемая упаковка. Производство полуручное, малыми партиями. Высокая доверительная ценность у ЗОЖ-аудитории. |

|

Международные игроки |

Colgate-Palmolive, P&G, Dabur, Himalaya, Patanjali, Marvis |

Присутствуют в основном в премиум-сегменте. Marvis (Италия) — лидер среди импортных брендов (цена — до 800 рублей). Импорт сократился с 34 % в 2020 году до 10 % в 2024-м из-за санкций и импортозамещения. |

Тренды в производстве

- Импортозамещение. До 2022 года Россия импортировала фториды и цирконий из Германии и США. Сегодня производители активно переходят на отечественные аналоги. Например, гидроксиапатит добывается в Свердловской области и используется как альтернатива фтору для реминерализации эмали.

- Локализация сырья. Бренды используют мел из местных карьеров, травы с Алтая, соль с Урала. Это снижает зависимость от импорта и усиливает маркетинговое сообщение о российском происхождении.

- Автоматизация vs ручное производство. Крупные компании (Splat, R.O.C.S.) используют автоматизированные линии, что обеспечивает стабильность качества и высокую производительность. Малые производители («Фитокосметик», «Корпорация Солнца») сохраняют ручной контроль на ключевых этапах, что подчёркивает натуральность и эксклюзивность продукта.

- Инновации в составе:

- гипоаллергенные формулы для детей и чувствительных потребителей;

- многофункциональные порошки с эффектом отбеливания, укрепления дёсен и реминерализации;

- веганские и органические продукты без SLS, парабенов и синтетических консервантов.

Перспективы развития производства

К 2030 году ожидается:

- Расширение ассортимента за счёт детских и профессиональных (для стоматологий) порошков.

- Внедрение умной упаковки с дозаторами и влагозащитными контейнерами.

- Рост числа производителей, включённых в реестр Минпромторга, для участия в госзакупках и получения субсидий.

Вывод

Производство зубных порошков в России демонстрирует переход от утилитарного подхода к высокотехнологичному и экологичному производству. Успех на рынке достигается не только за счёт масштаба, но и за счёт глубокого понимания потребительских трендов, таких как натуральность, локальность, прозрачность и инновации. Лидерами становятся те компании, которые сочетают традиционные знания (например, использование трав) с современными технологиями (гидроксиапатитом, контролем RDA) и ответственным подходом к упаковке и экологии.

5. Импорт, экспорт и логистика

Российский рынок зубных порошков переживает глубокую трансформацию в сфере внешней торговли. Геополитические изменения и курс на импортозамещение привели к резкому сокращению доли иностранных брендов и одновременно к росту экспортного потенциала отечественных производителей. Этот процесс формирует новый логистический и торговый ландшафт, в котором локальные игроки занимают всё более доминирующие позиции.

Импорт: сокращение и переориентация

Импорт зубных порошков в Россию демонстрирует устойчивый тренд на сокращение. По данным за 2022 год, объём импорта снизился на 8,1 %, а к 2024 году доля иностранных брендов на рынке упала с 34 % (в 2020 году) до 10 %. Это связано с санкционным давлением, логистическими сложностями и активной политикой поддержки отечественного производства.

Тем не менее импорт сохраняется в премиум-сегменте, где иностранные бренды ассоциируются с высоким качеством, дизайном и статусом. Ключевые импортные игроки:

- Marvis (Италия) — лидер премиум-сегмента, известный своим эстетичным дизайном и ароматами. Цена — до 800 рублей за 50 г.

- Parodontax (Германия) — позиционируется как лечебно-профилактическое средство для дёсен, часто представлен в аптеках.

- Maxam (Китай) — бюджетный бренд, поставляемый в аптечные сети. В 2024 году ввезено около 12 тонн продукции для розничных сетей.

- Dabur, Himalaya, Patanjali (Индия) — натуральные порошки на основе аюрведических рецептов, популярны среди сторонников ЗОЖ.

Средняя цена импортных порошков выросла на 7,1 % в 2023 году из-за девальвации рубля и увеличения логистических издержек, что делает их менее доступными для массового потребителя.

Экспорт: рост и новые рынки

Экспорт российских зубных порошков, ранее ограниченный, демонстрирует уверенный рост. В 2023 году объём поставок за рубеж увеличился на 16 %, что свидетельствует о растущем спросе на российские натуральные продукты за пределами страны.

Ключевые направления экспорта:

- Казахстан и Беларусь — основные партнёры по ЕАЭС, где популярны бренды Splat и R.O.C.S. благодаря узнаваемости и качеству.

- Узбекистан и Армения — растущий спрос на гипоаллергенные и лечебные линейки.

- Ближний Восток — интерес к продуктам с экстрактами алтайских трав и гималайской солью, позиционируемым как экзотические и натуральные.

Ведущие экспортеры:

- Splat — компания поставила в Казахстан партию порошков с активированным углём на сумму $ 50 тыс.

- R.O.C.S. — развивает присутствие в странах СНГ через маркетплейсы и дистрибьюторские сети.

- «Корпорация Солнца» — экспортирует органические порошки с травами ручного сбора.

Логистика и сырьевые вызовы

Логистика остаётся одним из ключевых вызовов для отрасли, особенно в условиях санкций и ограниченного доступа к международным транспортным коридорам.

Импорт сырья

До 2022 года Россия зависела от поставок циркония (для отбеливающих добавок) и фторидов из Германии и США. Сегодня производители активно переходят на отечественные аналоги:

- гидроксиапатит — добывается в Свердловской области, используется для реминерализации эмали;

- мел — поставляется с местных карьеров;

- травы — ручной сбор на Алтае, Северном Кавказе и в Сибири.

Таможенные и регуляторные требования

С 2025 года вводится обязательная маркировка Data Matrix по системе «Честный знак», что увеличивает издержки на упаковку и оформление импорта. Для экспорта требуется сертификация в соответствии с требованиями стран-импортёров, что также усложняет процесс.

Барьеры и возможности

|

Барьер |

Возможность |

|

Конкуренция с дешёвыми китайскими и индийскими брендами на внешних рынках |

Рост спроса на натуральные и органические продукты в странах СНГ и на Ближнем Востоке |

|

Высокие транспортные издержки при экспорте |

Государственная поддержка: компенсация до 50 % затрат на логистику и сертификацию через программу «Международная кооперация» |

|

Ограниченная узнаваемость российских брендов за рубежом |

Уникальное торговое предложение: алтайские травы, ручной сбор, экологичность |

Прогноз и перспективы

Ожидается, что до 2030 года объём экспорта российских зубных порошков будет расти на 10–12 % в год. Преимущественно за счёт стран СНГ. Импорт останется стабильно низким (10–15 %), сосредоточенным в премиум-сегменте.

Ключевые тренды:

- Развитие собственных дистрибьюторских сетей в Казахстане и Беларуси.

- Увеличение доли продукции с биоразлагаемой упаковкой для соответствия экологическим стандартам.

- Рост числа российских брендов на международных маркетплейсах (например, Kaspi.kz, Wildberries в Казахстане).

Вывод

Рынок зубных порошков в России переживает переход от зависимости от импорта к самодостаточности и экспортной ориентации. Локальные производители не только замещают иностранные бренды на внутреннем рынке, но и активно осваивают новые территории. Успех в международной торговле будет зависеть от способности брендов эффективно транслировать свои уникальные преимущества (натуральность, локальное сырьё и экологичность) и использовать государственные механизмы поддержки для преодоления логистических барьеров.

6. Каналы сбыта и маркетинг

Каналы сбыта и маркетинговые стратегии на российском рынке зубных порошков претерпели значительную трансформацию за последние годы. От традиционных аптечных сетей и супермаркетов рынок активно переходит в цифровое пространство, где формируются новые потребительские привычки, а бренды выстраивают доверие через контент, экологичность и персонализацию. Эта эволюция отражает смещение центра тяжести от массового охвата к нишевому, целенаправленному взаимодействию с потребителем.

Основные каналы сбыта

Современный рынок характеризуется мультиканальностью, при этом каждый канал обслуживает свою целевую аудиторию и сегмент продукта.

|

Канал |

Доля |

Аудитория |

Ассортимент |

Цена |

|

Онлайн-торговля |

28–30 %(лидер) |

Молодёжь, ЗОЖ-аудитория, жители мегаполисов |

Широкий: от бюджетных до премиум-экобрендов |

На 10–15 % ниже, чем в аптеках. Частые акции, подписки, кешбэк |

|

Аптеки |

33,8 % (по лечебным порошкам) |

Пожилые, владельцы протезов, пациенты с проблемами дёсен |

Лечебно-профилактические средства (R.O.C.S., Splat) |

Высокие цены. Средняя — 216–239 рублей за упаковку |

|

Розничные сети |

~20 % |

Массовый сегмент, жители малых городов и сел |

Бюджетные порошки («Аванта», «Ветом», «Фитокосметик») |

Средние цены. Часто акции «2 + 1» |

|

Экомагазины |

Растёт |

Сторонники натурального и органического потребления |

Премиум-экопродукты (Siberina, «БиоБьюти») |

Самые высокие цены. Акцент на упаковке и составе |

|

B2B-каналы |

Небольшой, но перспективный |

Профессионалы, туристический сектор |

Мини-форматы, специализированные составы |

Индивидуальные условия поставки |

Онлайн-платформы (Ozon, Wildberries) стали драйвером роста: доля продаж здесь растёт на 15–20 % в год. Они позволяют нишевым брендам (например, «Фитокосметик», «Корпорация Солнца») выходить на федеральный уровень без значительных инвестиций в дистрибуцию. Удобство, прозрачность цен и возможность сравнения составов делают маркетплейсы основным каналом для пробных покупок.

Аптеки остаются ключевым каналом для лечебных порошков, особенно для ухода за зубными протезами, где доля таких средств достигает 33,8 % от всех продаж. Здесь важна рекомендация фармацевта, поэтому бренды активно работают с аптечными сетями через обучающие программы и промоакции.

Экомагазины, такие как «ВкусВилл», формируют премиум-сегмент, где ценность продукта определяется не только составом, но и философией бренда: локальностью, экологичностью, этичностью. Это канал для брендов, позиционирующих себя в качестве альтернативы массмаркету.

B2B-направление пока небольшое, но с высоким потенциалом:

- Стоматологические клиники — начинают рекомендовать порошки как дополнение к профессиональной гигиене, особенно для пациентов с протезами.

- Отели и хостелы — используют мини-упаковки в качестве гостевых наборов, конкурируя с традиционными пастами.

Маркетинговые стратегии

Успешные бренды на рынке зубных порошков строят коммуникацию вокруг доверия, натуральности и экспертности, избегая массовых телевизионных кампаний в пользу более точечных и доверительных форматов.

1. Акцент на натуральности и экологичности

- Бренды подчёркивают отсутствие SLS, парабенов, синтетических красителей.

- Используют локальное сырьё: травы ручного сбора с Алтая, гималайскую соль, гидроксиапатит из Свердловской области.

- Внедряют биоразлагаемую упаковку (бумажные пакеты, стеклянные банки, металлические контейнеры).

Пример: «Фитокосметик» позиционирует продукт как стопроцентно натуральный, «Корпорация Солнца» — как «зелёную» альтернативу с травяными сборами.

2. Лечебно-профилактическое позиционирование

Лидеры рынка Splat и R.O.C.S. делают акцент на функциональности:

- укрепление дёсен (экстракты хвои, шалфея);

- отбеливание (активированный уголь, жемчужный блеск);

- реминерализация эмали (гидроксиапатит).

Такие продукты часто сопровождаются рекомендациями стоматологов, что усиливает доверие.

3. Ценовая дифференциация

- Бюджетный сегмент (до 150 рублей) — ориентирован на массовый спрос, особенно в регионах с низким уровнем доходов.

- Средний сегмент (150–400 рублей) — сочетает качество и доступность, популярен в онлайн-каналах.

- Премиум (от 400 рублей) — импортные бренды (Marvis, Parodontax) и российские экобренды (Siberina, «БиоБьюти»). Продвигаются как «лайфстайл-продукт» или подарок.

4. Продвижение через цифровые каналы

- Контент-маркетинг — ключевой инструмент:

- Видеообзоры на YouTube (сравнение порошков и паст, результаты за неделю).

- Блоги стоматологов, рекомендующие конкретные бренды (R.O.C.S. активно сотрудничает с врачами).

- Instagram-магазины нишевых брендов (например, порошки Елены Лежневой).

- Партнёрства с блогерами и KOL — эффективны для запуска новых продуктов.

- Подписки и автоматическая доставка — растущий тренд (аналог Quip), особенно в онлайн-каналах.

5. Участие в выставках и конкурсах

Бренды участвуют в отраслевых выставках, конкурсах (например, «Туристический сувенир»), что помогает выйти на B2B-каналы и укрепить имидж.

6. Стимулирование сбыта

- Акции «2+1» в аптеках и рознице.

- Скидки за репосты и отзывы в соцсетях.

- Подписочные модели с персональными скидками («Фитокосметик», собственные сайты).

Вызовы в маркетинге и сбыте

- Конкуренция с пастами — главный вызов. Порошки занимают лишь ~10 % рынка средств гигиены полости рта, уступая пастам (71 %). Маркетинг должен не только продавать продукт, но и менять потребительские установки.

- Обязательная маркировка (с 1 октября 2025 года) — увеличит издержки на упаковку и логистику, особенно для малых производителей.

- Ограниченная узнаваемость нишевых брендов за пределами онлайн-пространства.

Вывод

Рынок зубных порошков в России — это рынок новых каналов и новых форматов коммуникации. Будущее за брендами, которые:

- эффективно используют онлайн-каналы и контент-маркетинг;

- строят доверие через натуральность, прозрачность и экспертность;

- адаптируются к регуляторным изменениям (маркировке, ГОСТам);

- находят баланс между традицией и инновацией.

Победителями станут не те, кто просто продаёт порошок, а те, кто продаёт альтернативную философию ухода за полостью рта.

7. Ценовая политика и динамика

Ценовая политика на российском рынке зубных порошков отражает сложную взаимосвязь между растущей стоимостью производства, потребительской ценовой чувствительностью и стремлением брендов к позиционированию в премиум- или экологичном сегменте. За последние годы наблюдается устойчивый рост цен, однако рынок остаётся сильно сегментированным, что позволяет потребителям выбирать продукт, соответствующий их бюджету и ценностям.

Динамика цен: рост на 7–10 % в год

Средние цены на зубные порошки в России растут темпами 7–10 % в год. По данным за 2023 год, средняя цена на средства гигиены полости рта (включая порошки) выросла на 7,1 %, что связано с несколькими ключевыми факторами:

- Удорожанием сырья. Стоимость химически осаждённого мела, травяных экстрактов, активированного угля и упаковочных материалов увеличилась из-за логистических сложностей и импортозамещения.

- Ростом логистических издержек. Внутренние и международные перевозки стали дороже, что особенно затрагивает производителей, зависящих от поставок из удалённых регионов (например, трав с Алтая).

- Подготовкой к обязательной маркировке. С 1 октября 2025 года все зубные порошки должны быть маркированы кодами Data Matrix в системе «Честный знак». Это требует инвестиций в оборудование, ПО и изменение логистических процессов, что закладывается в себестоимость продукции.

- Инфляцией и девальвацией рубля. Особенно сильно это повлияло на импортные бренды, чьи цены выросли дополнительно из-за роста курса валют.

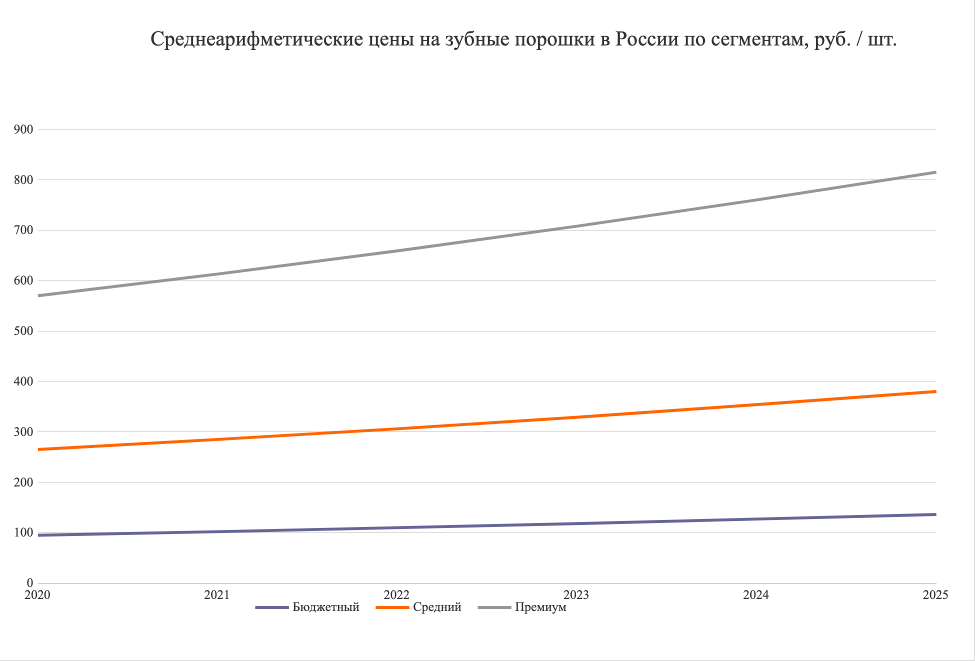

Ценовая сегментация: от 50 до 800 рублей

Рынок чётко разделён на три ценовых сегмента, каждый из которых обслуживает свою целевую аудиторию.

|

Сегмент |

Цена |

Бренды |

Целевая аудитория |

|

Бюджетный |

50–150 |

«Аванта», «Ветом», «Фитокосметик» (базовые линейки) |

Жители сёл и малых городов, ценовая чувствительность, замена пасте |

|

Средний |

150–400 |

Splat, R.O.C.S., «Корпорация Солнца» («14 трав»), «БиоБьюти» |

Городская ЗОЖ-аудитория, потребители со средним доходом |

|

Премиум |

400–800+ |

Marvis (Италия), Parodontax (Германия), Siberina, ON WHITE |

Сторонники натурального и органического потребления, статусные покупатели, подарочные сегменты |

Примеры цен на 2025 год:

- Fito Cosmetic «Классический» — 179–210 рублей.

- ON WHITE «Жемчужный блеск» — 489–587 рублей.

- Siberina «Угольный» — 361–788 рублей.

- «14 трав + эвкалипт» от «Корпорации Солнца» — 300–450 рублей.

- Marvis (импорт) — до 800 рублей.

Различия в ценах по каналам сбыта

Одной из ключевых особенностей рынка является значительная разница в ценах между каналами сбыта:

- Онлайн-маркетплейсы (Ozon, Wildberries). Цены здесь на 10–15 % ниже, чем в аптеках и розничных сетях. Например, порошок Fito Cosmetic стоит 179 рублей на Ozon против 240 рублей в аптеке. Это связано с меньшими накладными расходами и агрессивной ценовой политикой для привлечения трафика.

- Аптеки. Преобладают лечебно-профилактические и премиальные порошки. Средняя цена — 216–239 рублей за упаковку. Здесь доминируют бренды Splat и R.O.C.S., которые позиционируются как профессиональные средства для ухода за дёснами и протезами.

- Экомагазины (например, «ВкусВилл»). Акцент на премиум-сегменте и органических продуктах. Цены самые высокие: Siberina — 500–700 рублей, «БиоБьюти» — от 450 рублей. Упаковка и философия бренда здесь являются частью ценности продукта.

Стратегии ценообразования и стимулирование спроса

Производители и дистрибьюторы используют гибкие стратегии, чтобы компенсировать высокие цены и привлечь новых потребителей:

- Акции и скидки:

- «2+1» в аптеках и супермаркетах;

- сезонные скидки на маркетплейсах (например, «чёрная пятница»);

- скидки за отзывы и репосты в соцсетях.

- Подписки и автоматическая доставка. Бренды вроде «Фитокосметик» и Siberina предлагают подписки с доставкой раз в 1–2 месяца со скидкой 10–20 %. Это повышает лояльность и стабилизирует спрос.

- Партнёрские программы. Совместные акции с блогерами, KOL и стоматологами (например, «Купите по ссылке — получите скидку»).

- Дифференциация за счёт упаковки. Бюджетные бренды используют картон и пластик, тогда как премиум-сегмент — стеклянные банки, металлические контейнеры и биоразлагаемые материалы, что оправдывает высокую цену.

Вызовы и перспективы

Риски

Дальнейший рост цен может оттолкнуть часть потребителей, особенно в регионах с низким доходом. Также сохраняется давление со стороны зубных паст, которые при сопоставимой цене воспринимаются как более удобные и эффективные.

Возможности

- Экспорт. Российские бренды могут конкурировать на рынках СНГ за счёт более низкой себестоимости по сравнению с европейскими аналогами.

- Инновации. Внедрение гидроксиапатита, гипоаллергенных формул и реминерализующих составов позволяет оправдать премиальную цену.

- Господдержка. Субсидии на локальное сырьё и льготные кредиты помогают сдерживать рост издержек.

Вывод

Ценовая политика на рынке зубных порошков в России — это баланс между доступностью и премиализацией. Бюджетные продукты обеспечивают массовое присутствие, особенно в регионах, а премиум-сегмент формирует имидж бренда и прибыльность. Успешные игроки — те, кто умеет адаптировать цены под канал сбыта, использовать гибкие маркетинговые инструменты и обосновывать стоимость через качество, натуральность и экологичность. В условиях роста издержек ключевым станет не просто повышение цен, а создание дополнительной ценности для потребителя.

8. Регулирование и государственная поддержка

Рынок зубных порошков в России находится на перепутье между жёстким регулированием и активной государственной поддержкой отечественных производителей. С одной стороны, вводятся новые технические и маркировочные требования, повышающие прозрачность и безопасность продукции. С другой — государство стимулирует импортозамещение, развитие «зелёного» производства и экспорт, что создаёт благоприятные условия для роста локальных брендов.

Нормативно-правовое регулирование

Рынок средств гигиены полости рта, включая зубные порошки, регулируется на федеральном уровне через систему ГОСТов, технических условий (ТУ) и обязательной маркировки.

1. Обновлённые ГОСТы

С 1 мая 2025 года вступили в силу обновлённые стандарты, заменяющие устаревшие нормы:

- ГОСТ 7983-2016 — «Зубные порошки. Общие технические условия».

- ГОСТ 5972-2017 — «Средства гигиены полости рта. Методы испытаний».

Эти документы устанавливают:

- Требования к составу (ограничение абразивности, запрет токсичных компонентов).

- Методы контроля pH (должен быть в диапазоне 6,5–8,5).

- Показатели микробиологической чистоты.

- Условия хранения и сроки годности.

2. Технические условия (ТУ) для нишевых продуктов

Для брендов, использующих уникальные компоненты (например, белую глину, гималайскую соль, растительные экстракты), разрабатываются индивидуальные ТУ. Это позволяет легально выпускать продукцию, не попадающую под классические ГОСТы, при условии подтверждения безопасности и эффективности.

3. Обязательная маркировка

С 1 октября 2025 года все зубные порошки подлежат обязательной маркировке кодами Data Matrix в системе «Честный знак». Промаркирована должна быть каждая единица продукции. Производители и импортёры обязаны передавать данные о выпуске, перемещении и реализации в единую цифровую систему. Цель — борьба с контрафактом, контроль оборота и повышение прозрачности рынка.

4. Требования к рекламе

Федеральная антимонопольная служба (ФАС) контролирует рекламу средств гигиены полости рта. Запрещены:

- Необоснованные заявления (например, «полностью излечивает кариес»).

- Ложные утверждения о натуральности или экологичности без подтверждения.

- Реклама лечебных свойств без клинических испытаний и сертификации.

Государственная поддержка отечественных производителей

Государство активно поддерживает локальных производителей зубных порошков, что является частью стратегии импортозамещения и развития фармацевтической и косметической промышленности до 2030 года.

1. Субсидии и льготные кредиты

- Производители могут получать субсидии на 30–50 % стоимости оборудования для модернизации производственных линий.

- Малые и средние предприятия (МСП), выпускающие натуральную и органическую продукцию, имеют доступ к льготным кредитам под 3–5 % годовых.

- Для новых производств в регионах предусмотрены налоговые каникулы — до 2 лет освобождения от уплаты налога на прибыль.

2. Поддержка импортозамещения

- Субсидии на закупку отечественного сырья: мела, травяных экстрактов, гидроксиапатита (производится в Свердловской области).

- Программы по замене импортных компонентов (например, фтора, циркония) на локальные аналоги.

3. Поддержка экспорта

Через программу «Международная кооперация» производители могут компенсировать до 50 % затрат:

- на логистику;

- сертификацию продукции в странах СНГ и Ближнего Востока;

- участие в международных выставках.

4. Участие в госзакупках

Производители, включённые в реестр Минпромторга, получают приоритет при поставках:

- в бюджетные учреждения (больницы, школы);

- в армию и МЧС;

- для нужд туризма (гостевые наборы в отелях).

Экологические инициативы

Государство стимулирует «зелёное» производство через налоговые и административные меры:

- Налоговые льготы для брендов, использующих биоразлагаемую упаковку (бумага, крахмальные материалы, стекло).

- Снижение НДС до 10 % для экологичной продукции (в рамках пилотных проектов).

- Планы по введению экосертификации с 2026 года для средств гигиены на основе натуральных ингредиентов.

- Поддержка переработки упаковки — производители обязаны участвовать в системе утилизации или платить экологический сбор.

Перспективные изменения (2026–2030 гг.)

- Разработка техрегламента ЕАЭС по средствам гигиены полости рта — унификация стандартов для России, Беларуси, Казахстана, Армении и Киргизии.

- Расширение списка субсидируемых ингредиентов — включая гидроксиапатит, прополис, органические экстракты.

- Цифровизация контроля — интеграция системы «Честный знак» с Единой государственной информационной системой (ЕГИСЗ).

Вызовы для бизнеса

- Рост издержек на внедрение маркировки и адаптацию к новым ГОСТам, особенно для малых производителей.

- Сложности с сертификацией экологичной упаковки и натуральных составов.

- Конкуренция за господдержку — ограниченное количество субсидий и квот.

Вывод

Регулирование и государственная поддержка формируют новую экосистему для рынка зубных порошков в России. Государство последовательно движется от пассивного контроля к активному стимулированию локального производства, особенно в сегментах натуральных, экологичных и инновационных продуктов.

Успешными на этом фоне станут те компании, которые:

- своевременно адаптируются к требованиям маркировки и ГОСТам;

- активно участвуют в программах поддержки;

- позиционируют себя как ответственные, экологичные и технологичные бренды.

Таким образом, регуляторная среда становится не барьером, а инструментом конкурентного преимущества для стратегически мыслящих игроков.

9. Прогноз развития рынка (2025–2034 гг.)

Российский рынок зубных порошков в ближайшее десятилетие ожидает устойчивый (хотя и не массовый) рост, обусловленный смещением потребительских предпочтений в сторону натуральности, экологичности и локального производства. К 2034 году объём рынка может достичь 3,5–4 млрд рублей при реализации благоприятного сценария, что соответствует среднегодовому темпу роста (CAGR) в диапазоне 4,5–7,5 %.

Для оценки будущего рынка рассмотрим три основных сценария.

|

Сценарий |

Ключевые условия |

Рост |

Объём рынка, руб. |

|

Инновационный |

Массовое внедрение инновационных составов (гидроксиапатита, реминерализации), рост экспортных поставок, активная поддержка государства, рост онлайн-продаж |

7,5 % |

~4 млрд |

|

Инерционный |

Умеренный рост за счёт стабильного спроса на натуральные продукты, импортозамещения и постепенного расширения ассортимента |

4,5 % |

~3,5 млрд |

|

Негативный |

Экономические санкции, дефицит сырья, снижение покупательной способности, замедление цифровизации |

2,8 % |

~3 млрд |

Наиболее вероятным представляется инерционный сценарий, при котором рынок будет развиваться поступательно, без резких скачков, но с чёткой тенденцией к качественному переосмыслению продукта.

Ключевые тренды до 2034 года

- Технологические инновации:

- Широкое внедрение гидроксиапатита как альтернативы фтору для реминерализации эмали.

- Развитие гипоаллергенных и детских формул, ориентированных на чувствительную аудиторию.

- Появление многофункциональных порошков с комплексным действием (отбеливание, укрепление дёсен, защита от кариеса).

- Экологизация и упаковка:

- Рост доли брендов, использующих биоразлагаемую упаковку (бумагу, крахмальные материалы, стекло).

- Внедрение дозаторов и влагозащитных контейнеров, повышающих удобство использования.

- Запуск системы экосертификации (ожидается с 2026 года), что станет конкурентным преимуществом для «зелёных» брендов.

- Расширение экспортного потенциала:

- Рост экспорта в страны СНГ (Казахстан, Беларусь, Узбекистан) на 10–12 % в год.

- Использование уникальных торговых предложений успешными брендами (Splat, R.O.C.S., «Корпорация Солнца»), таких как алтайские травы, ручной сбор, натуральность, для продвижения на международных маркетплейсах.

- Государственная поддержка — компенсация до 50 % затрат на логистику и сертификацию.

- Развитие профессиональных каналов:

- Постепенное признание зубных порошков в стоматологических клиниках как вспомогательного средства для ухода за протезами и дёснами.

- Рост B2B-сегмента — поставки в отели, санатории, армию и бюджетные учреждения.

- Цифровизация и персонализация:

- Онлайн-каналы (Ozon, Wildberries, собственные сайты) сохранят лидерство с охватом до 35–40 % от всех продаж.

- Будут развиваться подписочные модели с персональными скидками и автоматической доставкой.

- Контент-маркетинг и партнёрства с KOL останутся ключевыми инструментами продвижения.

От трендов к стратегии: как извлечь максимальную выгоду из рыночных изменений

Очевидно, что рынок переживает не просто рост, а качественную трансформацию. Чтобы не просто адаптироваться к этим изменениям, а возглавить их, компаниям требуется не только видение, но и чёткий стратегический план. Группа компаний «ДЕЛОВОЙ ПРОФИЛЬ» предлагает комплекс услуг по управленческому консалтингу, чтобы трансформировать эти рыночные тренды в конкретные бизнес-результаты.

Мы создаём индивидуальную дорожную карту, которая включает:

- Разработку отраслевой стратегии. Создание комплексного плана, включающего продуктовый портфель, ценовую политику и анализ рисков для выхода на новые рынки.

- Глубокие маркетинговые исследования. Проведём анализ потребительского поведения и конкурентной среды, чтобы определить ваше уникальное позиционирование.

- Оптимизацию бизнес-процессов. Внедрим решения, которые повысят эффективность производства и снизят издержки.

10. Заключение

Рынок зубных порошков в России переживает не просто количественный рост, а качественную трансформацию. Продукт, долгое время воспринимавшийся как устаревший и неудобный, вновь востребован как часть современной, осознанной и экологичной культуры ухода за полостью рта.

Ключевые выводы:

- Потенциал роста высок, особенно в сегментах экопродуктов, лечебно-профилактических средств и экспортных поставок.

- Государственная поддержка (субсидии, льготные кредиты, маркировка) формирует благоприятную экосистему для локальных производителей.

- Будущее за цифровыми каналами и контентом, а не за традиционной рекламой.

- Успех принадлежит не тем, кто просто продаёт порошок, а тем, кто продаёт идею осознанного потребления, заботы о себе и планете.

Рекомендации для бизнеса:

- Для новых игроков — войти на рынок через онлайн-каналы, сделать ставку на натуральные локальные ингредиенты (кору дуба, шалфей, соду) и прозрачную коммуникацию.

- Для действующих компаний — адаптироваться к маркировке, инвестировать в R&D и экологичность, развивать экспорт.

- Для всех — понимать, что потребитель сегодня покупает не просто средство гигиены, а жизненную позицию.

Таким образом, российский рынок зубных порошков — это не просто ниша в индустрии красоты и здоровья, а яркий пример того, как традиции, инновации и потребительские ценности могут создать устойчивый и перспективный бизнес-сектор. Успех в нём будет принадлежать тем, кто действует на опережение, инвестируя не только в продукт, но и в стратегию.