1. Введение

Аддитивные технологии, или как их чаще называют — технологии 3D-печати, за последние годы превратились из инструмента для создания прототипов в полноценное производственное решение, способное удовлетворять требования высокотехнологичных отраслей. Уникальная способность создавать сложные геометрические формы, минимизировать отходы материала и ускорять цикл разработки делает их стратегически важным элементом современного производства.

Глобальный рынок аддитивных технологий демонстрирует устойчивый рост: по данным на 2024 год, его объем оценивается примерно в $20 млрд, а прогнозируемый среднегодовой темп роста (CAGR) до 2030 года составляет около 23 %. Этот рост обусловлен расширением применения технологий не только в традиционных секторах, таких как авиакосмическая и медицинская промышленность, но и в новых — от электроники до энергетики. Технологии продолжают совершенствоваться, включая использование искусственного интеллекта в проектировании, автоматизацию процессов и развитие новых материалов, что открывает возможности для масштабирования и дифференциации.

В России развитие аддитивных технологий также набирает обороты, хотя страна пока занимает менее 2 % мирового рынка. Это объясняется зависимостью от импортного оборудования и материалов, недостаточной координацией между наукой и промышленностью, а также ограниченной цифровизацией производственных процессов. Однако государственная поддержка, реализация программ импортозамещения и усилия ключевых игроков позволяют говорить о реальном потенциале роста. Такие компании, как «СУПЕРМЕТАЛЛ», «Протомаш», Росатом AM и другие, активно развивают направления металлической печати, медицинских имплантов и ядерной энергетики, формируя основу для локального экосистемного развития.

Цель данного исследования — провести всесторонний анализ текущего состояния и перспектив развития аддитивных технологий в России и мире. Мы рассмотрим глобальные тренды, региональные особенности, ключевых игроков, сегменты применения, вызовы и барьеры, а также стратегические пути развития. Особое внимание будет уделено сравнительному анализу российского и мирового рынков, выявлению конкурентных преимуществ и точек роста, а также оценке влияния научных исследований и государственной политики на дальнейшее развитие отрасли.

2. Глобальный рынок аддитивных технологий

2.1. Объем и прогноз рынка

Аддитивные технологии (АТ) продолжают укреплять свои позиции как ключевой элемент современного промышленного производства. По данным на 2024 год, объем мирового рынка аддитивных технологий составил $25,7 млрд. Согласно последним прогнозам, среднегодовой темп роста (CAGR) ожидается на уровне 23 % в период с 2024 по 2030 год, что позволит достичь объема рынка более $110 млрд к концу периода.

Этот рост обусловлен расширением применения технологий в различных отраслях, включая авиационно-космическую, медицинскую, автомобильную и энергетическую промышленность. Также способствует создание новых материалов, интеграция искусственного интеллекта в проектирование и контроль качества, рост инвестиций в исследования и разработки.

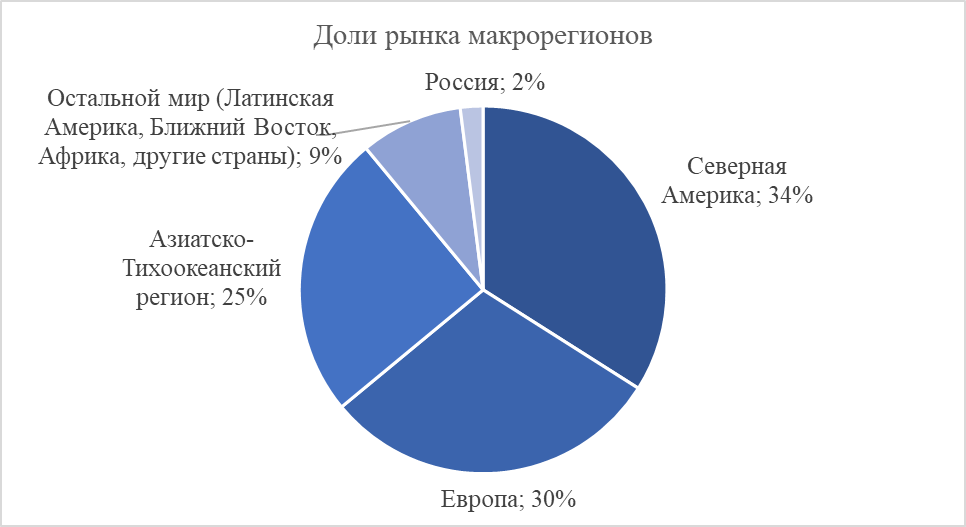

2.2. Региональный анализ

Глобальный рынок аддитивных технологий демонстрирует значительную региональную дифференциацию как по уровню развития, так и по специализации:

|

Регион |

Доля рынка (2024) |

Темпы роста (CAGR, 2024–2030) |

Основные направления |

|

Северная Америка |

~34 % |

28 % (металлическая AT) |

Аэрокосмическая и оборонная промышленность, лидеры в оборудовании и материалах |

|

Европа |

Значительное присутствие |

Умеренный рост |

Медицинские полимеры, стандарты, дизайн-инструменты |

|

Азиатско-Тихоокеанский регион |

Быстрое развитие |

24 % (керамика) |

Керамические технологии, цифровая стоматология, электроника |

|

Остальной мир |

Растущие рынки |

Различный уровень |

Локализация, образование, низкообъемное производство |

Северная Америка

США остаются лидером в развитии металлической 3D-печати и аппаратной составляющей. Здесь расположены крупнейшие компании, такие как GE Additive, 3D Systems, Stratasys и Formnext (через локальные представительства), а также активно развиваются научные центры и университеты. Аэрокосмическая и оборонная отрасли являются основными драйверами спроса, где используются титановые и алюминиевые компоненты для создания легких и прочных конструкций.

Европа

Европейский рынок характеризуется высоким уровнем стандартизации и акцентом на медицинские приложения. Ведущие страны — Германия, Франция, Нидерланды — развивают биосовместимые полимеры, используемые в протезировании, имплантологии и хирургических моделях. Программы цифровизации и государственная поддержка способствуют развитию экосистемы вокруг аддитивных технологий.

Азиатско-Тихоокеанский регион

Япония, Южная Корея и Китай выступают лидерами в области керамической 3D-печати. Развитие связано с применением в стоматологии, электронике и производстве сложных технических деталей. Высокая плотность исследовательских центров и государственные программы стимулируют рост данного направления. Например, Япония активно развивает технологии стереолитографии и лазерного спекания для высокоточных керамических изделий.

2.3. Сегментация по технологиям

Рынок аддитивных технологий представлен множеством технологий, каждая из которых имеет свою нишу и уровень зрелости:

|

Технология |

Описание |

Применение |

Темпы роста (CAGR) |

|

Stereolithography (sla) |

Использование ультрафиолетового света для отверждения фотополимеров |

Прототипирование, ювелирные изделия, стоматология |

Умеренный |

|

Selective laser sintering (sls) |

Спекание порошковых материалов с помощью лазера |

Промышленное производство, функциональные детали |

Умеренный |

|

Direct metal laser sintering (dmls) |

Высокоточная печать металлическими порошками |

Авиационная и оборонная промышленность |

28 % |

|

Electron beam melting (ebm) |

Плавление металлических порошков электронным лучом в вакууме |

Аэрокосмические и ортопедические компоненты |

28 % |

|

Polyjet / inkjet printing |

Многослойная печать с высоким разрешением |

Медицинские модели, потребительские товары |

Высокий |

|

Digital light processing (dlp) |

Проекция света для отверждения слоёв |

Электроника, точные детали |

Высокий |

|

Laminated object manufacturing (lom) |

Слоистое склеивание и вырезание |

Архитектурные макеты, учебные модели |

Низкий |

2.4. Сегментация по материалам

Материалы играют ключевую роль в определении характеристик готовых изделий и возможностей применения аддитивных технологий. На текущем этапе рынок разделён следующим образом:

|

Материал |

Доля рынка (2024) |

CAGR (2024–2030) |

Применение |

|

Металлы |

>54 % |

>28 % |

Аэрокосмическая, оборонная, промышленная техника |

|

Полимеры |

Значительная доля |

Умеренный |

Прототипирование, потребительские товары |

|

Керамика |

Растущий сегмент |

24 % |

Стоматология, электроника, высокотемпературные компоненты |

|

Композиты / гибридные материалы |

Небольшая доля, но высокий потенциал |

Высокий |

Биомедицинские импланты, функциональные детали |

Металлические материалы остаются доминирующим сегментом благодаря своей применимости в высоконагруженных отраслях. Особый интерес вызывают высокопрочные алюминиевые сплавы, титан и никелевые суперсплавы, которые обеспечивают прочность и термостойкость.

Керамика набирает обороты, особенно в стоматологическом и электронном производстве, где важны биосовместимость, электроизоляционные свойства и устойчивость к коррозии.

2.5. Отраслевые применения

Аддитивные технологии находят применение в широком диапазоне отраслей, демонстрируя уникальные преимущества перед традиционными методами производства:

|

Отрасль |

Доля рынка (2024) |

Основные драйверы роста |

Примеры применения |

|

Автомобильная |

>23 % |

Снижение веса, запасные части, прототипирование |

Mercedes-Benz: восстановление деталей для классических автомобилей |

|

Аэрокосмическая и оборонная |

Высокая стоимость продукции |

Сложные металлические детали, одиночные сборки |

Ariane 6: топливный коллектор из 248 частей в одной детали; Airbus: титановые кронштейны с 30%-ным снижением массы |

|

Медицина |

Быстрый рост |

Персонализированные импланты, хирургические шаблоны |

Индивидуальные протезы, 3D-печать лекарств |

|

Потребительская электроника |

Растущий сектор |

Печатные корпуса, оснастка |

Быстрая разработка прототипов |

|

Образование |

Расширяющийся сектор |

Доступность настольных принтеров |

STEM-образование, лаборатории дизайна |

|

Энергетика и промышленность |

Новое направление |

Жаропрочные детали |

Турбинные лопатки, теплообменники |

2.6. Выводы по разделу

Глобальный рынок аддитивных технологий находится на этапе активного роста, обусловленного технологическими инновациями, увеличением числа отраслевых применений и государственной поддержкой. Наибольший вклад в развитие вносит металлопечать, особенно в аэрокосмической и медицинской сферах. Однако для дальнейшего масштабирования необходимо решить ряд проблем, включая высокую стоимость материалов, ограниченную автоматизацию и фрагментированность программного обеспечения.

3. Российский рынок аддитивных технологий

3.1. Общее состояние

Российский рынок аддитивных технологий (АТ) за последние годы демонстрирует устойчивый рост, несмотря на внешние экономические вызовы и зависимость от импортного оборудования и материалов. В 2024 году объем рынка оценивается на уровне 6–7 млрд рублей, при этом прогнозируемый среднегодовой темп роста (CAGR) до 2030 года составляет около 20 %. Это обусловлено усилиями как государственных структур, так и частных компаний, направленными на локализацию производства, развитие научной базы и внедрение АТ в ключевые отрасли промышленности.

Важнейшим драйвером развития стало импортозамещение, особенно после ограничений, связанных с геополитической ситуацией. Это стимулировало интерес к разработке собственного оборудования, материалов и программного обеспечения. Основные направления применения аддитивных технологий включают:

- Авиационно-космическую промышленность — создание легких конструкций, двигателей и шасси.

- Медицинскую промышленность — производство индивидуальных имплантов и протезов.

- Энергетику — изготовление теплообменников и компонентов для ядерной энергетики.

- Машиностроение — ремонт и восстановление деталей, производство запчастей.

Особое внимание уделяется металлической 3D-печати, которая обеспечивает высокую прочность и термостойкость, что делает её незаменимой в аэрокосмических и энергетических системах.

3.2. Объем и прогноз

По данным на начало 2024 года, российский рынок аддитивных технологий насчитывает более 150 предприятий, из которых около 60 специализируются на металлической печати. Количество заказов на производство изделий методами АТ выросло на 35 % по сравнению с 2022 годом, преимущественно за счет госзаказов и крупных промышленных холдингов.

Прогноз развития:

|

Показатель |

2024 |

Прогноз 2027 |

Прогноз 2030 |

|

Объем рынка (млрд руб.) |

6,5 |

~9,8 |

~14,5 |

|

CAGR (2024–2030), % |

— |

— |

~20 % |

|

Доля России на мировом рынке |

<2 % |

<2 % |

~2,5 % |

|

Объем инвестиций (госпрограммы) |

12 млрд руб. (2023–2025) |

170 млрд руб. (2025–2030) |

— |

Большая часть роста будет обеспечена реализацией национального проекта «Новые материалы и химия», который предполагает выделение 170 млрд рублей из федерального бюджета на период 2025–2030 гг. Общий объем частных инвестиций может превысить 1 трлн рублей, что позволит создать полный цикл разработки и производства новых материалов и технологий.

3.3. Ключевые игроки

На российском рынке аддитивных технологий можно выделить несколько групп участников:

- Компании, занимающиеся металлической печатью.

- Производители медицинских имплантов.

- Интеграторы и исследовательские центры.

- Государственные предприятия и концерны.

Таблица: Основные компании и организации

|

Компания / Организация |

Специализация |

Примеры проектов |

|

«СУПЕРМЕТАЛЛ» |

Металлическая 3D-печать, авиадетали |

Производство турбинных лопаток и элементов шасси для гражданской и военной авиации |

|

«Протомаш» |

Медицинские импланты |

Изготовление титановых протезов для челюстно-лицевой хирургии и травматологии |

|

Росатом AM |

Ядерная энергетика |

Создание теплообменников и реакторных компонентов методом селективного лазерного плавления |

|

«Амтехнолоджи» |

Разработка оборудования и ПО |

Исследования в области ИИ-интеграции и оптики для аддитивных процессов |

|

НТЦ АПИ |

Научно-исследовательская поддержка |

Разработка алгоритмов управления процессами и контроля качества |

|

Курчатовский институт |

Фундаментальные исследования |

Работы по моделированию процессов лазерного плавления и материаловедению |

|

Зелинский институт органической химии |

Модификация поверхностей и порошковые материалы |

Исследования взаимодействия металлов с лазерным излучением |

|

Боресковский институт катализа |

Интеграция ИИ в процессы синтеза |

Прогнозирование эффективных катализаторов с помощью машинного обучения |

Эти компании и научные центры активно сотрудничают между собой и с государственными структурами, формируя основу для создания национальной экосистемы аддитивных технологий.

3.4. Государственная поддержка

Государственная политика играет ключевую роль в развитии российского рынка аддитивных технологий. Основные меры поддержки реализуются через следующие программы:

- Федеральная программа «Цифровая экономика» (2018–2030)

- Предусмотрено финансирование исследований, создание испытательных полигонов и доступ малых и средних предприятий к современным производственным мощностям.

- За период 2023–2025 гг. планируется направить около 12 млрд рублей на развитие цифровых производственных технологий, включая аддитивные.

- Национальный проект «Новые материалы и химия» (начало в 2025 г.)

- Бюджет: 170 млрд рублей на 2025–2030 гг.

- Цель: создание экосистемы, обеспечивающей полный цикл разработки, тестирования и серийного производства новых материалов, включая биосовместимые покрытия, композиты и наноструктурированные сплавы.

- Гранты и конкурсы

- Российский фонд фундаментальных исследований (РФФИ), Российский научный фонд (РНФ) и Минпромторг ежегодно проводят конкурсы на финансирование проектов в области материаловедения, автоматизации и искусственного интеллекта.

- Поддержка малого бизнеса

- Организация технопарков, инжиниринговых центров и инновационных площадок позволяет стартапам и малым предприятиям получать доступ к оборудованию и экспертизе без значительных капитальных затрат.

3.5. Научные исследования и инновации

Научные исследования в области аддитивных технологий в России сосредоточены вокруг нескольких ключевых направлений:

- Лазерные аддитивные технологии (ЛАТ) — создание и оптимизация процессов послойного формирования деталей из металлических порошков.

- Интеграция искусственного интеллекта (ИИ) — использование алгоритмов машинного обучения для прогнозирования свойств материалов и параметров печати.

- Разработка новых порошковых сплавов — модификация составов для повышения прочности, коррозионной стойкости и свариваемости.

- Автоматизация и контроль качества — внедрение систем in-situ-мониторинга и обратной связи для снижения дефектности.

Примеры научных достижений:

- Курчатовский институт совместно с МФТИ разработал новые алгоритмы моделирования процессов лазерного плавления, позволяющие предсказывать структурные свойства порошковых сплавов и оптимизировать параметры печати.

- Зелинский институт органической химии занимается модификацией поверхности металлических частиц для улучшения их взаимодействия с лазерным излучением и повышения адгезии между слоями.

- Боресковский институт катализа развивает подходы к использованию ИИ для анализа больших массивов данных о химических реакциях и прогнозирования наиболее эффективных катализаторов.

3.6. Отраслевые применения

Аддитивные технологии находят применение в нескольких ключевых отраслях экономики, где они обеспечивают уникальные преимущества перед традиционными методами производства.

1. Авиационно-космическая промышленность

- Пример: Самолёт MS-21-300 использует титановые и алюминиевые компоненты, произведённые методами селективного лазерного плавления (SLS) и электронно-лучевой плавки (EBM).

- Выгода: Снижение массы деталей на 30–40 %, повышение надёжности, минимизация внутренних напряжений и упрощение сборочных операций.

2. Медицина

- Пример: «Протомаш» выпускает персонализированные титановые импланты с контролируемой пористостью, которые способствуют лучшему приживлению в организме.

- Выгода: Увеличение точности операций, снижение риска отторжения, улучшение исходов лечения.

3. Энергетика

- Пример: Росатом AM создаёт детали для ядерных реакторов, теплообменники и топливные сборки, ранее изготавливавшиеся дорогостоящими методами.

- Выгода: Снижение затрат, расширение возможностей дизайна и создания сложных внутренних каналов.

4. Машиностроение

- Пример: Использование аддитивных технологий для ремонта и восстановления изношенных деталей, особенно в условиях ограниченного доступа к оригинальным запасным частям.

- Выгода: Ускорение обслуживания, снижение простоев, продление жизненного цикла оборудования.

3.7. Выводы по разделу

Российский рынок аддитивных технологий находится на этапе активного развития, который поддерживается государственными программами, научным потенциалом и потребностями ключевых отраслей. Однако он сталкивается с рядом проблем, включая зависимость от импортного оборудования и материалов, недостаточную координацию между наукой и промышленностью, а также ограниченную автоматизацию и цифровизацию.

Основные пути преодоления этих барьеров:

- Локализация производства оборудования и материалов.

- Укрепление междисциплинарного взаимодействия между научными организациями и промышленными предприятиями.

- Интеграция искусственного интеллекта в проектирование и контроль.

- Развитие образовательных программ и подготовка квалифицированных кадров.

4. Сравнительный анализ: Россия vs Мир

4.1. Общая характеристика

Сравнение российского и мирового рынков аддитивных технологий (АТ) позволяет выделить ключевые различия в уровне развития, структуре отрасли, государственной поддержке, научном потенциале и промышленном применении. В то время как глобальный рынок демонстрирует устойчивый рост с темпами около 23 % годовых, российский рынок развивается более медленными, но значимыми темпами — около 20 % в год.

Несмотря на наличие научного потенциала и интереса со стороны промышленности, доля России на мировом рынке остается низкой — менее 2 %, что обусловлено зависимостью от импортного оборудования и материалов, недостаточной автоматизацией и цифровизацией процессов, а также фрагментированностью экосистемы.

4.2. Технологическая зрелость и уровень развития

|

Параметр |

Россия |

Мир |

|

Уровень технологической зрелости |

Растёт, но зависит от импорта |

Высокий уровень автоматизации, масштабное внедрение |

|

Металлическая печать |

Активно развивается («СУПЕРМЕТАЛЛ», Росатом AM) |

Лидерство США, Германии, Японии в DMLS, EBM |

|

Полимерная печать |

Используется в медицине и образовании |

Широкое применение в потребительских товарах, прототипировании |

|

Керамическая печать |

Ограниченное развитие |

Быстрорастущий сегмент (Япония, Южная Корея) |

|

Интеграция ИИ |

Начальные этапы исследований |

Продвинутые решения (Autodesk AI, generative design) |

В мире уже применяются передовые программные платформы для проектирования, контроля качества и оптимизации параметров печати. Российские компании пока сосредоточены на освоении базовых технологий и локализации производства.

4.3. Доля на мировом рынке

|

Категория |

Россия |

Мир |

|

Общий объём рынка (2024) |

~6,5 млрд руб. (~$70 млн) |

$25,7 млрд |

|

Доля на мировом рынке |

<2 % |

— |

|

Глобальные лидеры |

— |

США, Германия, Япония, Китай |

|

Экспорт технологий |

Ограниченный |

Масштабная экспортная деятельность |

Россия пока не является заметным игроком на международной арене. Её экспортные возможности ограничены, хотя в перспективе могут быть развиты ниши в специализированных направлениях, таких как ядерная энергетика, авиация и биомедицинские импланты.

4.4. Государственная поддержка

|

Показатель |

Россия |

Мир |

|

Финансирование из бюджета |

Да («Цифровая экономика», «Новые материалы») |

Различное: США, Германия, Южная Корея — активное |

|

Программы импортозамещения |

Да, акцент на локализацию |

Частные инвестиции, venture-фонды |

|

Поддержка малого бизнеса |

Через технопарки и инжиниринговые центры |

Через стартап-экосистемы и кластеры |

|

Стандартизация и сертификация |

Развивается, но требует унификации |

Установленные стандарты ASTM, ISO, NIST |

В России господдержка играет ключевую роль, особенно в условиях геополитических ограничений. Однако она сосредоточена на финансировании исследований, а не на коммерциализации результатов. За рубежом государственные программы часто дополняются частными инвестициями и развитой стартап-инфраструктурой.

4.5. Научный потенциал и инновации

|

Направление |

Россия |

Мир |

|

Научные исследования |

Высокий потенциал (Курчатовский институт, Зелинский институт) |

Широкая коммерциализация |

|

Интеграция ИИ |

Исследования в Боресковском институте катализа |

Продвинутые решения (Autodesk, Siemens) |

|

Материаловедение |

Разработка новых порошковых сплавов |

Коммерциализация PEEK, PEKK, керамики |

|

Публикации и патенты |

Растёт число работ по аддитивным технологиям |

Высокая степень защиты интеллектуальной собственности |

Россия обладает сильной фундаментальной наукой, особенно в области материаловедения и физики плазмы. Однако переход от исследований к коммерческим продуктам происходит медленно. В мире наука тесно связана с промышленностью, что способствует быстрой реализации инноваций.

4.6. Промышленное применение

|

Отрасль |

Россия |

Мир |

|

Авиакосмическая промышленность |

Применение в MS-21, двигателях, шасси |

Airbus, ArianeGroup, GE Aviation |

|

Медицина |

Персонализированные импланты («Протомаш») |

Массовое производство протезов, 3D-печатные лекарства |

|

Автомобильная промышленность |

Ремонт деталей, прототипирование |

Mercedes-Benz, BMW, Ford — массовая адаптация |

|

Энергетика |

Теплообменники, реакторные компоненты |

GE Energy, Siemens Energy |

|

Электроника |

Ограниченное |

Керамика, корпуса, печатные платы |

Российские предприятия пока сосредоточены на ключевых отраслях и ограниченных объемах. Мировые игроки уже внедряют аддитивные технологии в серийное производство и используют их для создания уникальных решений на больших объемах.

4.7. Барьеры и вызовы

|

Барьер |

Россия |

Мир |

|

Импортозависимость |

Высокая |

Умеренная, но есть зависимости |

|

Фрагментация рынка |

Да |

Интеграция через ERP/MES-системы |

|

Недостаток квалифицированных кадров |

Да |

Есть дефицит, но компенсируется образованием |

|

Высокая стоимость материалов |

Да |

Также проблема, особенно для металлов |

|

Сертификация и нормативы |

Не стандартизировано |

Устоявшиеся системы (ASTM, FDA, ISO) |

Россия сталкивается с рядом структурных барьеров, которые ограничивают масштабирование аддитивных технологий. Однако они могут быть преодолены при условии усиления координации между наукой, промышленностью и государством, а также за счёт разработки собственных технологических платформ.

4.8. Выводы по разделу

Сравнительный анализ показывает, что российский рынок аддитивных технологий имеет реальный потенциал, основанный на научном потенциале, государственной поддержке и наличии ключевых отраслевых заказчиков. Однако он сталкивается с рядом системных вызовов:

- Зависимость от импортного оборудования и материалов.

- Фрагментированность экосистемы.

- Недостаточная коммерциализация научных разработок.

- Дефицит квалифицированных специалистов.

- Нестандартизированность норм и процедур сертификации.

Для выхода на мировой уровень необходимо:

- Ускорить локализацию производства оборудования и материалов.

- Укрепить междисциплинарное взаимодействие между наукой и промышленностью.

- Интегрировать искусственный интеллект в процессы проектирования и контроля.

- Развивать образовательные программы и подготовку кадров.

- Создать единые стандарты и процедуры сертификации.

5. Тренды и перспективы развития аддитивных технологий

5.1. Ключевые тренды в России и мире

Аддитивные технологии продолжают трансформировать промышленное производство, демонстрируя устойчивый рост и расширение возможностей. На основе анализа мирового и российского рынков можно выделить следующие ключевые тренды:

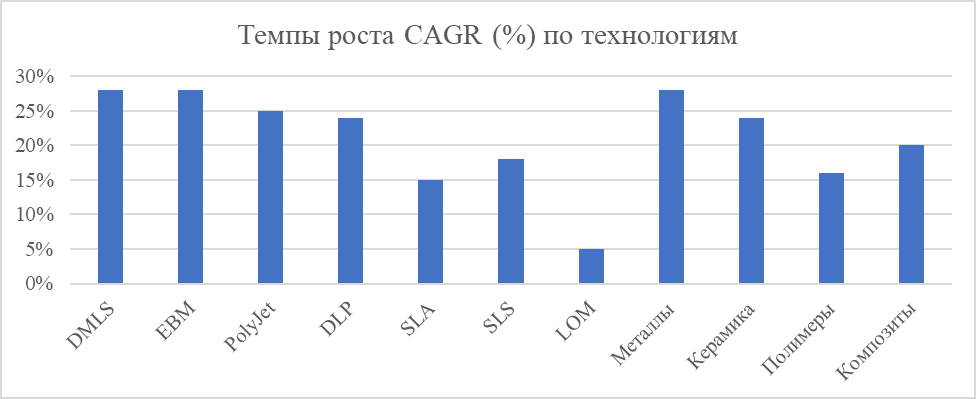

1. Рост доли металлической печати

- Мировой уровень: Металлическая 3D-печать остаётся доминирующим сегментом, составляя более 54 % общего объёма рынка в 2024 году. Среднегодовой темп роста (CAGR) этого сегмента оценивается на уровне >28 %, особенно в аэрокосмической, оборонной и энергетической отраслях.

- Россия: В стране активно развивается металлическая печать — такие компании, как «СУПЕРМЕТАЛЛ» и Росатом AM, внедряют DMLS и EBM для создания авиационных деталей, теплообменников и компонентов реакторов.

Виды технологий

|

Категория (технология / материал) |

Расшифровка названия |

CAGR (%) |

Примечание |

|

DMLS |

Direct Metal Laser Sintering — прямое лазерное спекание металлических порошков |

28 |

Используется в авиации и оборонной промышленности |

|

EBM |

Electron Beam Melting — плавление электронным лучом в вакууме |

28 |

Применяется в аэрокосмике и медицинских имплантах |

|

PolyJet |

ПолиДжет — многослойная высокоточная печать полимерами |

25 |

Высокая детализация, используется в прототипировании и медицине |

|

DLP |

Digital Light Processing — цифровая световая проекция для отверждения смол |

24 |

Быстрая стереолитография, применяется в ювелирном деле и стоматологии |

|

SLA |

Stereolithography — стереолитография с использованием УФ-света |

15 |

Один из первых методов 3D-печати, доминирует в прототипировании |

|

SLS |

Selective Laser Sintering — селективное лазерное спекание |

18 |

Применяется для создания функциональных деталей из полимеров и металлов |

|

LOM |

Laminated Object Manufacturing — послойное склеивание бумаги или пластика |

5 |

Низкий темп роста, устаревающая технология |

|

Металлы |

Металлические порошки для печати (титан, алюминий, сталь и др.) |

>28 |

Наиболее быстрорастущий сегмент материалов |

|

Керамика |

Порошки оксидов, карбидов и керамических композитов |

24 |

Растёт за счёт применения в стоматологии и электронике |

|

Полимеры |

Термопласты, фотополимеры, PEEK, TPU и др. |

~16 |

Широко используются в потребительских товарах и образовании |

|

Композиты / гибриды |

Связующие материалы, наполненные волокнами или частицами |

~20 |

Перспективный сегмент, особенно в авиации и автомобилестроении |

2. Интеграция искусственного интеллекта

- Мир: ИИ используется для генеративного проектирования, оптимизации параметров печати и прогнозирования дефектов. Программные платформы Autodesk AI, Siemens и других разработчиков позволяют автоматизировать процесс создания изделий.

- Россия: Исследования Боресковского института катализа и Курчатовского института направлены на применение машинного обучения для моделирования процессов лазерного плавления и предсказания свойств материалов.

3. Персонализация в медицине

- Мир: Производство индивидуальных имплантов и протезов стало одной из наиболее успешных ниш аддитивных технологий. Компании используют биосовместимые полимеры и металлы для создания пациент-специфичных решений.

- Россия: «Протомаш» и другие производители развивают направление титановых имплантов, что позволяет сократить сроки восстановления и повысить эффективность хирургических операций.

4. Локализация производства и импортозамещение

- Мир: Наблюдается рост интереса к локальному производству, особенно в условиях геополитической неопределённости. Это снижает зависимость от глобальных цепочек поставок.

- Россия: Государственные программы, такие как «Цифровая экономика» и национальный проект «Новые материалы и химия», стимулируют развитие собственных технологий, оборудования и порошковых материалов.

5. Устойчивое развитие и экологичность

- Мир: Акцент на экологичность приводит к увеличению спроса на перерабатываемые материалы, снижению отходов и использованию возобновляемых источников энергии в производстве.

- Россия: Хотя этот тренд пока менее выражен, в научных кругах уже обсуждаются пути снижения углеродного следа при использовании аддитивных технологий.

5.2. Перспективы развития до 2030 года

На основе текущих тенденций и прогнозов экспертов можно выделить несколько ключевых направлений развития аддитивных технологий в ближайшие годы:

|

Направление |

Описание |

Прогноз |

|

Экспортные возможности России |

Россия может занять свою нишу на международном рынке за счёт специализации в ядерной энергетике, авиации и биомедицинских имплантах |

Увеличение доли России на мировом рынке до ~2,5 % к 2030 году |

|

Развитие центров компетенций |

Создание междисциплинарных центров позволит консолидировать усилия науки и промышленности |

Появление 5–7 крупных центров в ключевых регионах РФ |

|

Интеграция с цифровыми производственными системами |

Подключение аддитивных технологий к ERP-, MES- и PLM-системам повысит эффективность и автоматизацию |

Полная интеграция в 30–40 % предприятий к 2030 году |

|

Участие в международных стандартах |

Российские компании начнут активнее участвовать в разработке международных стандартов и сертификации |

Получение первых международных сертификатов для российских продуктов |

|

Образование и подготовка кадров |

Разработка программ повышения квалификации и включение аддитивных технологий в университетские курсы |

Подготовка 10 000+ специалистов к 2030 году |

5.3. Возможные вызовы и ограничения

Несмотря на положительные прогнозы, развитие аддитивных технологий сталкивается с рядом вызовов:

|

Вызов |

Описание |

Возможные последствия |

|

Высокая стоимость материалов |

Особенно для металлических порошков и высокотехнологичных полимеров |

Ограничение масштабирования и доступности |

|

Фрагментированность программного обеспечения |

Отсутствие унифицированных платформ затрудняет интеграцию в производственные системы |

Замедление автоматизации и цифровизации |

|

Дефицит квалифицированных специалистов |

Недостаток инженеров, операторов и специалистов по контролю качества |

Замедление внедрения новых технологий |

|

Ограниченная координация между наукой и промышленностью |

Разрыв между исследованиями и практическим внедрением |

Низкий уровень коммерциализации разработок |

|

Геополитическая нестабильность и ограничения на рынках сбыта |

Санкции и ограниченный доступ к зарубежным рынкам |

Снижение потенциала экспорта и международного сотрудничества |

5.4. Выводы по разделу

Тренды и перспективы развития аддитивных технологий указывают на их дальнейшее усиление как одного из ключевых элементов современного промышленного производства. В России наблюдается устойчивый рост интереса со стороны государства и частного бизнеса, однако для выхода на мировой уровень необходимо решить ряд структурных задач: локализовать производство, модернизировать оборудование, укрепить связи между наукой и промышленностью, подготовить квалифицированные кадры.

6. Заключение

Аддитивные технологии продолжают трансформировать современное промышленное производство, предлагая принципиально новые возможности в проектировании, изготовлении и эксплуатации продукции. По данным на 2024 год, объём мирового рынка аддитивных технологий составляет $25,7 млрд, а прогнозируемый среднегодовой темп роста (CAGR) до 2030 года — 23 %, что указывает на устойчивое развитие отрасли и её интеграцию в ключевые сектора экономики.

Россия, несмотря на внешние вызовы и зависимость от импортного оборудования и материалов, демонстрирует устойчивые темпы роста в этом направлении. Объём российского рынка оценивается на уровне 6–7 млрд рублей в 2024 году, при этом ожидается увеличение этого показателя до 14,5 млрд рублей к 2030 году, что соответствует среднегодовому темпу роста около 20 %. Основной акцент сделан на локализацию производства, развитие научной базы и внедрение аддитивных технологий в авиационно-космическую, медицинскую, энергетическую и машиностроительную отрасли.

Ключевые выводы:

- Технологический уровень и зрелость

- Россия пока остаётся на периферии глобального рынка, занимая менее 2 % его объёма.

- Однако за последние годы наблюдается значительный прогресс в освоении металлической печати, особенно в таких компаниях, как «СУПЕРМЕТАЛЛ», «Протомаш», Росатом AM и НТЦ АПИ.

- Глобальный лидер — США, за ним следуют Германия, Япония и Южная Корея, где уже реализованы масштабные проекты по интеграции ИИ, автоматизации и коммерциализации исследований.

- Государственная поддержка и финансирование

- Важнейшую роль в развитии аддитивных технологий играет государственная политика.

- Федеральная программа «Цифровая экономика» и национальный проект «Новые материалы и химия» обеспечивают финансовую основу для создания собственной экосистемы аддитивных технологий.

- На период 2025–2030 гг. запланировано выделение 170 млрд рублей из бюджета, а общий объём частных инвестиций может превысить 1 трлн рублей.

- Научный потенциал и инновации

- Россия обладает сильной фундаментальной наукой, особенно в области материаловедения и физики плазмы.

- Исследования Курчатовского института, Зелинского института органической химии и Боресковского института катализа открывают возможности для модификации порошковых сплавов, оптимизации параметров печати и применения искусственного интеллекта.

- Однако необходим переход от исследований к коммерческим продуктам и сертифицированным решениям.

- Отраслевое применение

- В России аддитивные технологии активно применяются в авиационной, медицинской и энергетической отраслях.

- Примеры успешного внедрения: использование титановых компонентов в самолёте MS-21, создание биосовместимых имплантов и теплообменников для ядерной энергетики.

- В мире сфера применения значительно шире — от потребительской электроники до массового производства запасных частей.

- Барьеры и вызовы

- Основными проблемами российского рынка остаются:

- Импортозависимость.

- Недостаточная координация между наукой и промышленностью.

- Дефицит квалифицированных специалистов.

- Высокая стоимость материалов.

- Нестандартизированность процедур сертификации.

Эти барьеры ограничивают масштабирование и выход на международный рынок.

- Основными проблемами российского рынка остаются:

- Перспективы развития

- Россия имеет реальный потенциал занять нишу в специализированных сегментах, таких как ядерная энергетика, авиация и биомед-импланты.

- Для достижения конкурентоспособности необходимо:

- ускорить локализацию производства оборудования и материалов;

- укрепить междисциплинарное взаимодействие между научными организациями и промышленностью;

- интегрировать ИИ в процессы проектирования и контроля;

- развивать образовательные программы и подготовку кадров;

- создать единые стандарты и процедуры сертификации.

Аддитивные технологии становятся неотъемлемой частью цифровой трансформации промышленности, обеспечивая высокую степень персонализации, снижение затрат и ускорение циклов разработки. Мировой рынок развивается стремительно, тогда как российский рынок находится на этапе активного формирования при поддержке государственной политикой и научным потенциалом.

Для выхода на качественно новый уровень России необходимо сосредоточиться на решении структурных задач, включая импортозамещение, цифровизацию, подготовку кадров и международную стандартизацию. Только системный подход позволит не просто догонять мировых лидеров, но и предложить уникальные решения, которые найдут своё место на глобальном рынке.