1. Введение

Определение рыночной арендной ставки оборудования — важная задача для арендодателей, инвесторов и оценщиков. Одним из эффективных методов расчета является метод обратной капитализации, который позволяет вывести арендную плату на основе рыночной стоимости оборудования и ожидаемой доходности.

2. Анализ классического метода

2.1. Теоретическая база метода

Метод обратной капитализации в аренде оборудования основан на фундаментальном принципе инвестиционного анализа — концепции капитализации дохода. В своей классической форме он предполагает, что арендная ставка должна обеспечивать собственнику оборудования доходность, сопоставимую с альтернативными инвестиционными возможностями.

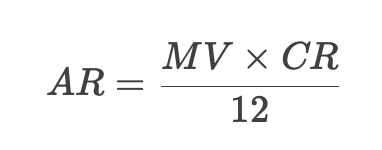

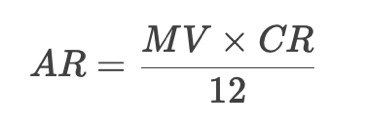

Математическая формула метода:

Где:

- AR (Annual Rent) — годовая арендная ставка;

- MV (Market Value) — рыночная стоимость оборудования;

- CR (Capitalization Rate) — ставка капитализации.

2.2. Практическое применение в современных условиях

Пример расчета для промышленного оборудования:

- Рыночная стоимость оборудования — 2 500 000 руб.

- Ставка капитализации — 12 %.

2.3. Критические недостатки традиционного подхода

Несмотря на кажущуюся простоту, метод имеет существенные ограничения:

- Не учитывает реальную полезность оборудования. 10-летний станок может сохранять 80–90 % производительности, однако его рыночная стоимость по данной методологии будет стремиться к нулю.

- Не отражает реальные риски эксплуатации. Такие как вероятность поломок, затраты на обслуживание, потери от простоев.

3. Углубленный анализ ключевых проблем методики

3.1. Парадокс рыночной стоимости vs функциональности

Проведем сравнительный анализ двух одинаковых токарных станков.

|

Параметр |

Станок A (новый) |

Станок B (7 лет) |

|

Рыночная стоимость |

1 800 000 руб. |

450 000 руб. |

|

Ставка капитализации |

12 % |

12 % |

|

Расчетная арендная ставка |

18 000 руб/мес |

4 500 руб/мес |

|

Фактическая производительность |

100 % |

85–90 % |

|

Рыночная арендная ставк |

18 000 руб/мес |

12 000 — 15 000 руб/мес |

|

Разница |

- |

200–300 % |

Вывод: наблюдается парадокс — рыночная стоимость vs функциональность. Классическая методика существенно занижает ставку для работоспособного б/у оборудования.

4. Предлагаемая методика расчета

4.1. Концепция рискориентированного подхода

Предлагаемый подход принципиально меняет логику расчета через:

- Использование стоимости нового аналога как базиса. Рыночная стоимость нового оборудования аналогичного типа.

- Введение корректировок. Таких как вероятность проведения ремонтных работ, коэффициент потерь, связанных с проведением ремонтных работ.

4.2. Детализированная формула расчета

Исходная формула:

Упрощенный вид:

Где:

ARt — итоговая арендная ставка с учетом рисков;

ARbase — базовая ставка нового оборудования, рассчитанная методом обратной капитализации;

Pminor — вероятность мелкого ремонта (3 дня простоя);

Pmajor — вероятность крупного ремонта (10 дней простоя);

3/30 — коэффициент потерь за мелкий ремонт (10 % месячной ставки);

10/30 — коэффициент потерь за крупный ремонт (33 % месячной ставки).

Примечание по параметрам

В приведенном примере использованы:

- Мелкий ремонт = 3 дня.

- Крупный ремонт = 10 дней.

Используемые значения являются переменными и должны определяться для каждого типа оборудования индивидуально:

- На основании статистики обслуживания.

- С учетом технологических особенностей.

- По данным производителя.

5. Практические расчеты

5.1. Исходные данные

|

Параметр |

Значение |

|

Базовая ставка (ARbase) |

100 руб/мес |

|

Срок службы |

10 лет |

|

Вероятность мелкого ремонта |

Линейный рост от 8 до 80 % |

|

Вероятность крупного ремонта |

Линейный рост от 6 до 60 % |

|

Стоимость простоя |

10 руб. (мелкий), 33 руб. (крупный) |

5.2. Пошаговый расчет

1 год эксплуатации:

5 лет эксплуатации:

10 лет эксплуатации:

5.3. Полная таблица расчетов

|

Год (t) |

Pminor |

Pmajor |

Потери (коэфф.) |

Итоговая AR (руб/мес) |

|

1 |

8 % |

6 % |

0,0278 |

97,22 |

|

2 |

16 % |

12 % |

0,0556 |

94,44 |

|

3 |

24 % |

18 % |

0,0834 |

91,66 |

|

4 |

32 % |

24 % |

0,1112 |

88,88 |

|

5 |

40 % |

30 % |

0,1390 |

86,10 |

|

6 |

48 % |

36 % |

0,1668 |

83,32 |

|

7 |

56 % |

42 % |

0,1946 |

80,54 |

|

8 |

64 % |

48 % |

0,2224 |

77,76 |

|

9 |

72 % |

54 % |

0,2502 |

74,98 |

|

10 |

80 % |

60 % |

0,2780 |

72,20 |

6. Анализ результатов и рекомендации

6.1. Интерпретация полученных данных

Динамика снижения ставки:

- Плавное уменьшение на 2,78 руб. ежегодно.

- Общее снижение за 10 лет — 27,8 % (со 100 до 72,2 руб.).

Экономический смысл:

- Корректировка отражает возрастающие риски арендатора, связанные с износом оборудования.

- Сохраняется принцип справедливости для арендодателя.

7. Сравнение методологий

7.1. Традиционный метод

Недостатки:

- Не учитывает эксплуатационные риски.

- Дает заниженные значения для старого оборудования.

7.2. Предлагаемый метод

Преимущества:

- Учитывает реальные риски.

- Сохраняет экономическую обоснованность.

- Обеспечивает гибкость в определении параметров для каждого объекта.

8. Заключение

Предложенная методика расчета арендных ставок позволяет:

- Учесть реальные эксплуатационные риски.

- Соблюсти баланс интересов арендодателя и арендатора.

- Адаптироваться к специфике разных типов оборудования.

Ключевые принципы:

- Использование рыночной стоимости как базиса.

- Постепенное снижение ставки с учетом рисков.

- Сохранение экономической целесообразности.