Оценка стартапа — один из самых сложных и важных этапов привлечения инвестиций, продажи доли или стратегического планирования. В отличие от зрелых компаний, у стартапов часто нет устойчивой финансовой истории. Это делает традиционные методы оценки менее применимыми. В этой статье разберём ключевые подходы к оценке стартапа, их плюсы и минусы, а также рекомендации по выбору метода в зависимости от стадии развития бизнеса.

Сложности, с которыми предстоит столкнуться

- Нет истории доходов. Многие стартапы на ранних стадиях (pre-seed, seed) либо вообще не генерируют выручку, либо создают минимальную.

- Высокие риски. Большинство стартапов терпят неудачу, поэтому инвесторы закладывают высокую ставку дисконтирования (discount rate).

- Субъективность. Оценка зависит от рыночных трендов, амбиций основателей и аппетитов инвесторов.

Из-за этого одни и те же стартапы могут оцениваться по-разному в зависимости от контекста.

Основные методы оценки стартапа

Методы оценки можно разделить на несколько групп в зависимости от стадии развития компании и доступных данных.

Методы, основанные на доходах и прибыли

Метод дисконтированного денежного потока (DCF) для оценки стартапа

DCF — один из самых фундаментальных методов оценки бизнеса, основанный на прогнозировании будущих денежных потоков и их приведении к текущей стоимости. Хотя он чаще применяется для зрелых компаний, его можно адаптировать и для стартапов — особенно на поздних стадиях (Series A и далее), где уже есть предсказуемые доходы.

Основная логика DCF

Стоимость стартапа — это сумма всех его будущих денежных потоков, приведённых к текущему моменту с учётом рисков.

Формула:

Пошаговый расчёт DCF для стартапа

Шаг 1. Прогноз денежных потоков

Прогнозируются свободные денежные потоки (FCF) на 5–10 лет вперёд:

FCF = Операционная прибыль (EBIT) + Амортизация – Налоги − Капитальные затраты (CapEx) − Изменения в оборотном капитале.

Для стартапов часто используют упрощённый подход.

- Выручка: на основе роста (например, 50% в год первые 3 года, затем 20%).

- Расходы: учитывают CAC, R&D, операционные затраты.

- FCF: Выручка − Расходы − Налоги.

Пример прогноза (в млн ₽.):

|

Год |

2025 |

2026 |

2027 |

2028 |

2029 |

|

FCF |

–20 |

–5 |

30 |

80 |

150 |

Шаг 2. Расчёт терминальной стоимости (TV)

После прогнозного периода (например, через 5 лет) компания продолжает работать. Её стоимость оценивается такими методами.

- Метод Гордона (бессрочный рост):

- Метод мультипликаторов:

Пример расчета по методу Гордона

Если FCF в 2029 году = 150 млн ₽,

ставка дисконтирования (r) = 35%,

темп роста (g) = 2%:

Шаг 3. Определение ставки дисконтирования (r)

Для стартапов используется ставка, отражающая высокие риски:

- WACC (средневзвешенная стоимость капитала)

- Упрощённый подход

- Для ранних стадий: 30–50% (высокий риск).

- Для роста (Series B+): 20–30%.

В качестве примера используется требуемая инвестором доходность в размере 35% (r = 0,35).

Шаг 4. Дисконтирование потоков и TV

Применяем формулу DCF:

Расчёт для примера (в млн ₽):

|

Год |

FCF |

Дисконтированный FCF (r = 35%) |

|

2025 |

–20 |

–20 / (1.35) ≈ –15 |

|

2026 |

–5 |

–5 / (1.35)^2 ≈ –3 |

|

2027 |

30 |

30 / (1.35)^3 ≈ 12 |

|

2028 |

80 |

80 / (1.35)^4 ≈ 24 |

|

2029 |

150 |

150 / (1.35)^5 ≈ 33 |

|

TV |

464 |

464 / (1.35)^5 ≈ 103 |

|

Итоговая стоимость |

156 млн ₽ |

Плюсы и минусы DCF для стартапов

Плюсы

- Учитывает будущий потенциал, а не только текущие метрики.

- Позволяет моделировать разные сценарии (оптимистичный/пессимистичный).

- Используется инвесторами для deep due diligence.

Минусы

- Сложность прогноза для стартапов (нет стабильных доходов).

- Чувствительность к ставке дисконтирования:

- при r = 25%стоимость = 230 млн ₽;

- при r = 40%стоимость = 129 млн ₽.

- Терминальная стоимость может составлять 60–80% итога, что спорно для стартапов.

Как улучшить точность DCF для стартапа

- Используйте несколько сценариев (базовый, оптимистичный, кризисный).

- Взять ставку дисконтирования из аналогов:

- SaaS: 25–35%;

- Biotech: 40–50%.

- Проверить мультипликаторы для TV (например, 5x–10x выручки).

- Учитывать разводнение (если планируются новые раунды инвестиций).

DCF — лишь один из методов. Для стартапов его стоит комбинировать с другими методами:

- Comparable Transactions (рыночные данные),

- Venture Capital Method (ожидания инвесторов).

Когда использовать DCF:

- хорош для стартапов с предсказуемой выручкой (SaaS, e-commerce, подписки);

- не подходит для pre-revenue стартапов (лучше Berkus или Scorecard).

Метод Comparable Transactions (сравнение с аналогами)

Этот метод оценки стартапа основан на анализе сделок с похожими компаниями в той же отрасли. Он особенно полезен, когда у стартапа уже есть выручка, но нет достаточной финансовой истории для DCF или других сложных моделей.

Как работает метод Comparable Transactions

Шаг 1. Собираются данные по недавним сделкам

- Покупка стартапов (M&A).

- Инвестиционные раунды (Seed, Series A-B, поздние стадии).

- Публичные размещения (IPO).

Шаг 2. Определяются ключевые метрики для сравнения

В зависимости от типа бизнеса могут использоваться:

Для SaaS и подписочных сервисов

- ARR (Annual Recurring Revenue) Формула: Стоимость = ARR × Отраслевой мультипликатор

- LTV/CAC (Lifetime Value / Customer Acquisition Cost) Чем выше соотношение LTV к CAC, тем более привлекателен бизнес для инвесторов, и тем выше может быть мультипликатор.

Для маркетплейсов и мобильных приложений

- GMV (Gross Merchandise Volume) Формула: Стоимость = GMV × мультипликатор

- Количество пользователей (MAU/DAU) Оценка на одного пользователя (зависит от монетизации и удержания аудитории).

Для E-commerce

- Выручка (Revenue) х мультипликатор

- EBITDA х мультипликатор

(применяется для зрелых бизнесов с устойчивой прибылью).

Шаг 3. Выбираются аналогичные компании

Критерии для сравнения:

- отрасль (SaaS, fintech, e-commerce и т. д.);

- стадия (Seed, Series A, Growth);

- география (США, Европа, Азия — мультипликаторы различаются);

- темпы роста (30% vs 100% YoY).

Шаг 4. Рассчитывается стоимость стартапа

Если, например, аналогичные SaaS-стартапы продавались по 8x ARR, а ваш стартап имеет ARR 1 000 000 ₽, то:

Стоимость = 1 000 000 × 8 = 8 000 000 ₽

Примеры мультипликаторов в разных отраслях (2024)

|

Отрасль |

Метрика |

Типичный мультипликатор |

|

SaaS (B2B) |

ARR |

5x–12x |

|

Маркетплейсы |

GMV |

0.3x–2x |

|

Fintech |

Выручка |

4x–10x |

|

E-commerce |

EBITDA |

8x–15x |

Где брать данные для Comparable Transactions?

Базы данных сделок

- Crunchbase (крупные раунды и M&A).

- PitchBook (детальная аналитика).

- CB Insights (отчеты по отраслям).

- SPAC Research (для IPO и SPAC-сделок).

Новости и аналитика

- TechCrunch, VC.ru, РБК.

- Отчеты инвестиционных банков (Goldman Sachs, JP Morgan).

Рынок IPO

- Сравнение с публичными компаниями (например, Shopify, Zoom, Airbnb).

Плюсы и минусы метода

Плюсы

- Основан на реальных рыночных данных.

- Прост для понимания инвесторами.

- Учитывает текущие тренды (например, рост мультипликаторов в AI-стартапах).

Минусы

- Трудно найти идеальные аналоги (каждый стартап уникален).

- Мультипликаторы быстро меняются (например, после 2022 года в SaaS они упали).

- Не учитывает будущий потенциал, только текущие метрики.

Как улучшить точность оценки

- Использовать несколько аналогов (не менее 5–10 сделок).

- Корректировать мультипликаторы под специфику стартапа.

- Комбинировать с другими методами (например, DCF для долгосрочного прогноза).

Методы для ранних стадий

Метод Беркуса (Berkus Method)

Метод Беркуса — это подход к оценке стартапов на pre-seed и seed-стадиях, когда у компании еще нет значительной выручки или устойчивой клиентской базы. Разработанный венчурным инвестором Дэвидом Беркусом, метод позволяет оценить перспективность проекта через качественные показатели, а не только через финансовые метрики.

Метод идеально подходит:

- для стартапов на стадии идеи или MVP (без прибыли);

- проектов, привлекающих первые инвестиции (оценка до $2,5 млн);

- инновационных и технологических стартапов (где сложно прогнозировать доходы)

5 ключевых факторов оценки

Каждый фактор может добавить к стоимости проекта до $500 тыс. (максимальная оценка — $2,5 млн):

- Идея и потенциал рынка

- Есть ли у продукта уникальное ценностное предложение?

- Насколько велик и перспективен целевой рынок?

- Пример: стартап в области AI для медицины может получить +$500 тыс., если рынок растет на 20% в год.

- Прототип или MVP

- Есть ли рабочая версия продукта?

- Насколько она технологически проработана?

- Пример: SaaS-стартап с готовым MVP получит +$400–500 тыс.

- Команда

- Опыт основателей в управлении, разработке, продажах.

- Были ли у них успешные выходы (exits)?

- Пример: команда с опытом в fintech получит +$500 тыс.

- Стратегия выхода (Exit Strategy)

- Есть ли план продажи компании (например, через 5–7 лет)?

- Потенциальные покупатели (корпорации, IPO)?

- Пример: стартап в области edtech с интересом от крупных игроков (+$300–500 тыс.).

- Продажи/партнерства

- Есть ли пилотные клиенты или LOI (письма о намерениях)?

- Заключены ли стратегические партнерства?

- Пример: B2B-стартап с контрактами на 100 тыс. в год (+100 тыс. в год (+400–500 тыс.).

Пример расчета

Допустим, у стартапа:

✅ перспективная идея → +$500 тыс.;

✅ рабочий MVP → +$400 тыс.;

✅ сильная команда → +$500 тыс.;

❌ не проработана стратегия выхода → +$0.;

✅ пилотные продажи (2 LOI) → +$300 тыс.

Итоговая оценка: 500 + 400 + 500 + 0 + 300 = $1,7 млн.

Преимущества и ограничения

Плюсы

- Простота — не требует сложных финансовых моделей.

- Учитывает нематериальные активы (идею, команду).

- Эффективен для инновационных проектов без выручки.

Минусы

- Субъективность оценки.

- Верхний предел — $2,5 млн.

- Не учитывает макроэкономические факторы.

Практическое применение

Метод Беркуса лучше всего работает в комбинации с другими подходами.

- Для pre-seed — как основной метод оценки.

- Для seed и Series A — дополняется венчурным методом.

- Для более поздних стадий — используется вместе с DCF.

Scorecard Valuation Method (метод оценки стартапа по балльной системе)

Метод Scorecard Valuation (также известный как Bill Payne’s Method) – это подход к оценке стартапов на ранних стадиях, который сравнивает компанию с аналогичными стартапами в регионе или индустрии и корректирует оценку на основе ключевых факторов.

Метод предполагает, что средняя оценка стартапов в определенном регионе/индустрии может служить базой. Затем вводятся весовые коэффициенты для различных факторов, влияющих на стоимость компании.

Формула:

Шаги применения метода

Шаг 1. Определение средней оценки аналогов (Pre-money valuation benchmark)

- Анализируются сделки с похожими стартапами в том же регионе и секторе.

- Например, если средняя оценка pre-money для стартапов в сфере SaaS на seed-раунде составляет 400 млн ₽, это будет базой.

Шаг 2. Выбор ключевых факторов и их вес

Bill Payne предлагает следующие критерии с примерными весами:

|

Фактор |

Вес (%) |

Описание |

|

Сила команды (Management) |

30% |

Опыт, навыки, релевантный бэкграунд |

|

Размер рынка (Market Size) |

25% |

Потенциальный объем рынка (TAM, SAM) |

|

Продукт/Технология (Product/Technology) |

15% |

Уникальность, патенты, конкурентные преимущества |

|

Конкуренция (Competition) |

10% |

Уровень конкуренции и барьеры входа |

|

Маркетинг/Продажи (Marketing/Sales) |

10% |

Наличие каналов сбыта, трафика, первых клиентов |

|

Необходимость доп. инвестиций (Need for Additional Investment) |

5% |

Сколько еще денег потребуется для выхода на прибыльность |

|

Прочие факторы (Other) |

5% |

Репутация, юридические риски, экономическая среда |

(Веса могут меняться в зависимости от индустрии и инвестора.)

Шаг 3. Оценка стартапа по каждому фактору (0.5–1.5)

Каждый фактор оценивается по шкале.

- 1.0 — стартап соответствует среднему уровню.

- >1.0 — лучше среднего (например, 1.2 или 1.5).

- <1.0 — хуже среднего (например, 0.7 или 0.5).

Шаг 4. Расчет итоговой оценки

Пример расчета

- Средняя оценка аналогов = 400 млн ₽.

- Оценка факторов:

- команда: 1.2;

- размер рынка: 1.3;

- продукт: 0.9;

- конкуренция: 1.0;

- продажи: 0.8;

- доп. инвестиции: 1.1;

- прочее: 1.0.

Расчет

|

Фактор |

Вес (%) |

Баллы |

Корректировка |

|

Сила команды (Management) |

30% |

1,2 |

0,360 |

|

Размер рынка (Market Size) |

25% |

1,3 |

0,325 |

|

Продукт/Технология (Product/Technology) |

15% |

0,9 |

0,135 |

|

Конкуренция (Competition) |

10% |

1,0 |

0,100 |

|

Маркетинг/Продажи (Marketing/Sales) |

10% |

0,8 |

0,080 |

|

Необходимость доп. инвестиций (Need for Additional Investment) |

5% |

1,1 |

0,055 |

|

Прочие факторы (Other) |

5% |

1,0 |

0,050 |

|

Итоговый множитель |

1,105 |

||

|

Средняя оценка аналогов |

400 млн ₽ |

||

|

Стоимость стартапа |

442 млн ₽ |

||

Плюсы и минусы метода

Плюсы

- Простота и понятность.

- Учитывает специфику стартапа.

- Гибкость в выборе факторов.

Минусы

- Субъективность в оценке факторов.

- Зависит от корректности выбора «средней» оценки.

- Не учитывает будущие денежные потоки (в отличие от DCF).

Когда использовать

- Pre-seed/Seed-стадии, когда мало финансовых метрик.

- Сравнение с аналогами в венчурных сделках.

- Переговоры с инвесторами для обоснования оценки.

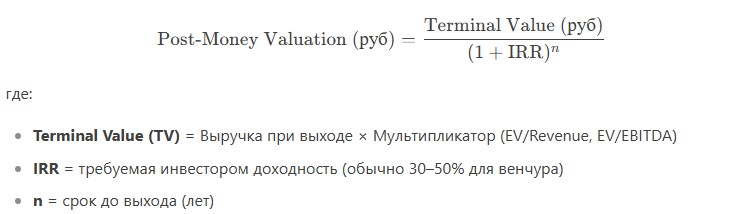

Venture Capital Method (метод венчурного капитала)

Метод венчурного капитала (VC Method) — это подход к оценке стартапов, основанный на ожидаемой доходности инвестора при выходе из проекта. Особенно популярен среди венчурных фондов на ранних стадиях (Seed, Series A-B).

Суть метода

- Прогноз терминальной стоимости (Terminal Value, TV) – оценка компании при выходе (например, через 5–7 лет).

- Дисконтирование к текущей стоимости (Post-Money Valuation) с учетом требуемой инвестором доходности (IRR).

Формула:

Алгоритм расчетов

Шаг 1. Прогноз терминальной стоимости (TV)

- Ожидаемая выручка через 5 лет = 500 млн ₽.

- Средний мультипликатор в нише (например, EV/Revenue = 6x для SaaS).

- TV = 500 млн ₽ × 6 = 3 млрд ₽.

Шаг 2. Расчёт Post-Money Valuation

Инвестор требует 40%-й годовой доходности (IRR) при выходе через 5 лет:

Шаг 3. Расчёт Pre-Money Valuation

Если инвестор вкладывает 100 млн ₽, то:

Итог

- Доля инвестора = 100 млн ₽ / 557 млн ₽ ≈ 17,9%.

- Доля основателей ≈ 82,1%.

Ключевые параметры

|

Параметр |

Типичные значения |

Комментарий |

|

Срок до выхода (n) |

5–7 лет |

Зависит от стадии |

|

Требуемая IRR |

30–50% |

Чем выше риск, тем выше IRR |

|

Exit Multiple |

3–10x Revenue |

SaaS: 6–10x, маркетплейсы: 3–5x |

|

Прогноз выручки |

Рост 50–100% годовых |

Для tech-стартапов |

Плюсы и минусы метода

Плюсы

- Учитывает интересы инвестора.

- Подходит для стартапов без прибыли, но с высоким потенциалом.

- Позволяет моделировать разные сценарии.

Минусы

- Зависит от прогнозов.

- Субъективность мультипликаторов.

- Не учитывает текущие финансовые показатели.

Когда использовать

- Ранние стадии (Seed, Series A-B) — когда нет стабильных денежных потоков.

- Переговоры с инвесторами — для обоснования оценки.

- Сравнение с другими методами (Scorecard, DCF, Market Multiples).