1. Введение

1.1. Цель и задачи исследования

Африка — один из самых динамично развивающихся регионов мира, обладающий огромным экономическим потенциалом, богатыми природными ресурсами и самым молодым населением на планете. Континент становится всё более привлекательным для международных инвесторов, особенно в условиях глобального перераспределения экономических центров тяжести и усиливающегося интереса к "зелёным" технологиям, цифровизации и продовольственной безопасности.

Целью данного исследования является комплексная оценка инвестиционной привлекательности Африки с точки зрения как международного, так и российского инвестора. Основные задачи исследования включают:

- Анализ макроэкономической ситуации и прогнозов развития стран Африки до 2030 года.

- Изучение ключевых отраслей экономики, представляющих интерес для инвестиций: сельское хозяйство, энергетика, горнодобывающая промышленность, цифровые технологии и инфраструктура.

- Оценка политического климата, правовой базы и системы защиты инвестиций.

- Выявление лидеров по инвестиционной привлекательности среди африканских стран.

- Рассмотрение торговых связей России с Африкой и возможностей расширения сотрудничества.

- Обозначение основных рисков и предложение стратегических рекомендаций для инвесторов.

1.2. Актуальность темы

Интерес к Африке со стороны международного бизнеса и государственных структур стремительно растёт. По данным Международного валютного фонда (МВФ), страны к югу от Сахары демонстрируют устойчивый рост ВВП — около 4% в год, и этот уровень сохранится до 2030 года. Совокупный ВВП региона увеличится с $1,84 трлн в 2024 году до $2,69 трлн к 2030 году.

Однако несмотря на позитивные макроэкономические показатели, континент сталкивается с рядом вызовов: политическая нестабильность, недостаточное развитие инфраструктуры, высокая коррупция, зависимость от сырьевого экспорта и ограниченный доступ к финансированию. Эти факторы требуют детального анализа и выработки адаптированных стратегий взаимодействия с африканскими рынками.

Россия также проявляет возрастающий интерес к экономическому сотрудничеству с Африкой. Объём товарооборота между Россией и африканскими странами в 2025 году достиг $20 млрд, однако потенциал значительно выше. Россия активно участвует в экспорте зерна, вооружений, удобрений и рассматривает возможности в сферах энергетики, IT, медицины и образования.

Таким образом, актуальность настоящего исследования заключается в необходимости систематизировать знания о текущих тенденциях, возможностях и рисках, связанных с инвестициями в Африку, а также разработать практические рекомендации для российских и международных инвесторов.

1.3. Методология и источники информации

Для написания исследования использовались данные из следующих источников:

- Отчёты международных организаций: МВФ, Всемирный банк, Группа Африканского банка развития, ООН.

- Документы российских и зарубежных аналитических центров.

- Научные работы и экспертные мнения специалистов по Африке.

- Статистические данные по торговле, инвестициям и развитию инфраструктуры.

Использованы методы анализа: SWOT-анализ, PESTEL, сравнительный анализ стран и отраслей, прогнозирование экономических показателей.

2. Макроэкономическая динамика и прогнозы развития

2.1. Общие показатели роста

Африка демонстрирует устойчивый экономический рост, который делает её одним из самых перспективных регионов для международных инвесторов. По данным Международного валютного фонда (МВФ), страны к югу от Сахары в 2024 году показали рост реального ВВП на 3,99% по сравнению с предыдущим годом — это существенное восстановление после падения на -1,54% в 2020 году, вызванного пандемией COVID-19. Прогнозируется, что темпы роста останутся стабильными на уровне около 4% вплоть до 2030 года, что указывает на долгосрочный потенциал региона.

Совокупный ВВП стран Африки к югу от Сахары в 2024 году составил $1,841.17 млрд, и ожидается, что к 2030 году он увеличится до $2,691.5 млрд. Это прогноз говорит о значительном экономическом потенциале континента, несмотря на колебания, наблюдавшиеся в предыдущие годы — например, снижение с $2,037.04 млрд в 2022 году до $1,950.1 млрд в 2023 году.

Драйверы экономического роста:

- Экспорт природных ресурсов — нефть, газ, алмазы, золото, платина, литий.

- Развитие сельского хозяйства — использование плодородных земель и благоприятного климата для увеличения производства продовольственных культур.

- Увеличение внутреннего спроса — рост уровня жизни населения стимулирует развитие местных рынков и промышленности.

- Глобальные тренды — переход к «зелёной» энергетике, цифровизация и развитие технологий.

Однако зависимость от экспорта сырья делает многие африканские страны уязвимыми перед глобальными колебаниями цен на энергоносители и сырьевые товары. Поэтому диверсификация экономики становится важнейшей задачей для обеспечения устойчивого роста.

2.2. Региональные различия

Африка — разнообразный и многогранный континент, где экономическое развитие сильно варьируется в зависимости от региона:

| Регион | рост ВВП (2025–2026) | Ключевые страны | Основные факторы роста |

| Восточная Африка | +5.9% | Эфиопия, Руанда, Танзания | Динамичное сельское хозяйство, инвестиции в инфраструктуру, растущий внутренний спрос |

| Западная Африка | +4.3% | Нигерия, Сенегал, Кот-д’Ивуар | Развитие нефтегазового сектора, новые проекты в области возобновляемой энергетики, рост городской среды |

| Северная Африка | +4.4% | Египет, Марокко | Стабильность в ключевых странах, инвестиции в транспорт, туризм и производство |

| Южная Африка | +2.2% | ЮАР, Намибия | Замедление экономики ЮАР, проблемы с энергетической системой, но наличие развитых финансовых центров |

Лидеры по темпам роста:

- Эфиопия — прогнозируемый рост свыше 7% за счёт масштабных инфраструктурных проектов и государственной поддержки промышленности.

- Руанда — устойчивый рост на уровне 8.9% в 2024 году благодаря высокому уровню управления и инвестициям в цифровизацию.

- Сенегал — активное развитие горнодобывающего сектора и новых нефтегазовых месторождений обещает двузначный рост в ближайшие годы.

Такая региональная дифференциация требует от инвесторов детального анализа и выбора стратегии, адаптированной к конкретным условиям.

2.3. Факторы роста

1. Экспорт природных ресурсов

Нефть, газ и минералы остаются важнейшими источниками дохода для многих африканских стран. Например:

- Нигерия — крупнейший производитель нефти в регионе.

- Ботсвана — один из мировых лидеров по добыче алмазов.

- Зимбабве — богат запасами платины и лития.

Однако зависимость от сырьевого экспорта создаёт риск для экономической устойчивости в условиях волатильности цен на мировых рынках.

2. Развитие сельского хозяйства

Африка обладает 60% неразработанных сельскохозяйственных земель планеты. Это открывает огромные возможности для увеличения производства продовольственных культур, таких как кукуруза, рис, пшеница, сорго и просо. Проекты, такие как RE4AFAGRI и LEAP-SE, направлены на внедрение возобновляемых источников энергии в сельское хозяйство, что повышает эффективность и устойчивость сектора.

3. Увеличение внутреннего спроса

Рост населения и уровня жизни способствует расширению внутреннего рынка. Более 60% населения работает в сельском хозяйстве, но всё больше людей переходит в города, формируя средний класс, который потребляет товары и услуги. Это создаёт пространство для развития торговли, услуг, ИТ-сектора и малого бизнеса.

4. Цифровизация и финтех

Африка является одной из лидирующих регионов в мире по внедрению мобильных денег. Платформы, такие как M-Pesa, Flutterwave и Paystack, обеспечивают финансовую доступность для миллионов людей. Это стимулирует развитие e-commerce, digital banking и онлайн-образования.

Прогнозы до 2030 года

По прогнозам Группы Африканского банка развития и МВФ, к 2030 году Африка может достичь следующих макроэкономических показателей:

| Показатель | 2024 год | Прогноз на 2030 год | Изменение |

| Совокупный ВВП (страны к югу от Сахары) | $1,841.17 млрд | $2,691.5 млрд | +46% |

| Темпы роста ВВП | ~4% | ~4% | стабильные |

| Уровень урбанизации | ~40% | ~60% | рост |

| Доля молодежи (<25 лет) | >60% | >55% | сохраняется высокой |

| Доля населения с доступом к интернету | ~30% | ~50% | увеличение |

Динамика ВВП стран Африки к югу от Сахары (2020–2030)

Заключение по разделу

Макроэкономическая картина Африки выглядит оптимистично: регион демонстрирует устойчивый рост, богат природными ресурсами, обладает молодым населением и потенциалом для диверсификации экономики. Однако реализация этого потенциала зависит от решения проблем политической нестабильности, коррупции, инфраструктурного дефицита и доступа к финансированию. Для международных инвесторов ключевым станет выбор правильных стран и отраслей, где сочетаются рост, стабильность и потенциал для долгосрочных инвестиций.

3. Торговые отношения и экспортные возможности

3.1. Россия и Африка: текущее состояние торговли

Россия и Африка на протяжении последних лет активно развивают двусторонние экономические связи, несмотря на геополитическую напряженность и санкционное давление со стороны западных стран. По данным на 2025 год, объём товарооборота между Россией и африканскими государствами достиг $20 млрд, что свидетельствует о значительном потенциале для дальнейшего роста.

На сегодняшний день ключевые статьи экспорта из России в Африку включают:

- Зерновые культуры — особенно пшеница, которая пользуется высоким спросом в таких странах, как Нигерия, Марокко, Мозамбик и Судан.

- Вооружения и военная техника — Россия остаётся одним из крупнейших поставщиков вооружений в Африку, обеспечивая более 30% от общего объема импорта оружия в регионе. Основными покупателями являются Алжир, Ангола, Египет и Судан.

- Минеральные удобрения — важная составляющая сотрудничества в сфере сельского хозяйства.

- Машиностроение и транспортные средства — поставки железнодорожного оборудования, автобусов и спецтехники.

Импорт из Африки в Россию пока ограничен, но демонстрирует рост:

- Сырьевые товары: кофе, какао-бобы, тропические фрукты, древесина, цветные металлы.

- Технологический сектор: компоненты для электроники, драгоценные камни (в частности, алмазы).

- Аграрный сектор: перспективы увеличения поставок продуктов питания, особенно в условиях ограничений на доступ к европейским рынкам.

Особое внимание в торговых отношениях уделено развитию совместных проектов по лицензионному производству вооружений, таким как выпуск стрелкового оружия, боеприпасов, бронетехники и скоростных катеров. Это позволяет укрепить военно-техническое сотрудничество и создать долгосрочные партнёрские связи.

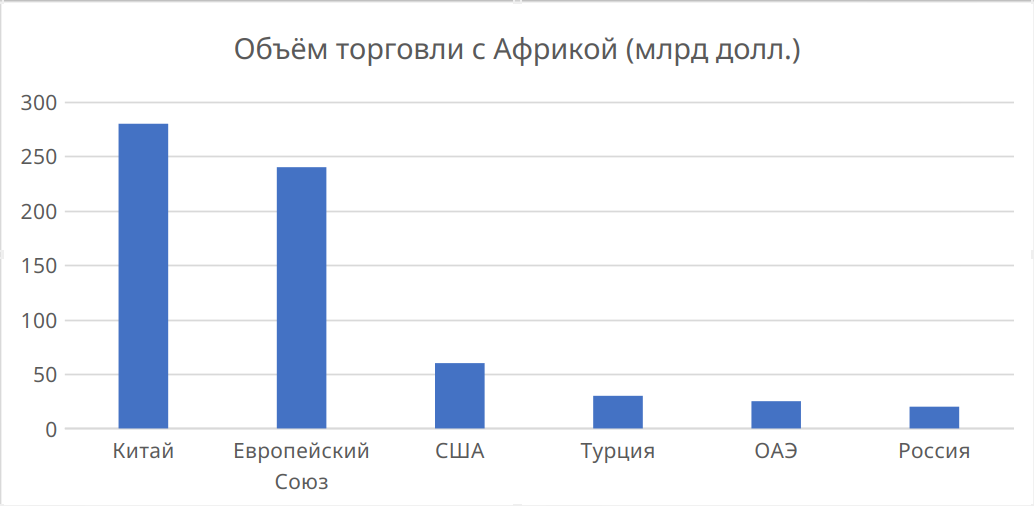

3.2. Конкуренция на африканском рынке

Африканский континент привлекает внимание множества глобальных игроков, и Россия конкурирует с такими крупными торговыми партнёрами, как:

| Партнёр | Объём торговли (млрд долл.) | Ключевые направления сотрудничества |

| Китай | $280+ | Инфраструктура, горнодобыча, логистика, финансы, технологии |

| Европейский Союз | $240+ | Энергетика, продовольствие, машиностроение, инвестиции |

| США | ~$60 | Технологии, здравоохранение, безопасность, инфраструктура |

| Турция | ~$30 | Строительство, текстиль, пищевая промышленность |

| ОАЭ | ~$25 | Логистика, финансы, энергетика, сельское хозяйство |

Китай остается безусловным лидером, активно финансируя инфраструктурные проекты, такие как железные дороги, порты и специальные экономические зоны. США усиливают присутствие через программы вроде AGOA (African Growth and Opportunity Act), предоставляя преимущества в торговле и инвестициях. В свою очередь, ЕС сохраняет стабильное влияние за счёт долгосрочных инвестиций в энергетику и инфраструктуру.

Для России конкурентное преимущество заключается в следующем:

- Низкие политические требования — в отличие от западных стран, Россия не навязывает жёсткие условия по правам человека или коррупции.

- Гибкость в санкционной среде — использование параллельных каналов поставок, например, через ОАЭ, позволяет обходить ограничения.

- Военно-техническое сотрудничество — уникальное предложение, которое сложно заменить на других рынках.

- Сельскохозяйственные связи — Россия является надежным поставщиком продовольствия в условиях растущего населения и урбанизации в Африке.

Однако российские компании сталкиваются с рядом вызовов:

- Отсутствие системного подхода к торговле.

- Недостаточное финансирование экспортных операций.

- Сложности с логистикой и таможенным оформлением.

- Слабое представительство в региональных центрах.

3.3. Африканская континентальная зона свободной торговли (AfCFTA)

Одним из ключевых факторов, способных изменить характер торговли между Россией и Африкой, является Африканская континентальная зона свободной торговли (AfCFTA) — самый масштабный торговый блок в мире, объединяющий 54 страны.

Основные характеристики AfCFTA:

- Цель: создание единого внутреннего рынка для товаров и услуг.

- Потенциал: увеличение внутриафриканской торговли на 52% к 2030 году.

- Срок реализации: поэтапное снижение тарифов начиная с 2021 года.

AfCFTA открывает новые возможности для внешних инвесторов, которые могут использовать Африку как платформу для производства и логистики с доступом к рынкам Южной Америки, Ближнего Востока и Европы. Для России это может означать:

- Упрощённый доступ к африканским рынкам через местные производства.

- Возможность создания совместных предприятий в рамках AfCFTA.

- Расширение участия в аграрном и энергетическом секторах.

Примеры успешного внедрения подобных моделей уже существуют: Китай использует AfCFTA для создания «производственных хабов» в таких странах, как Эфиопия и Руанда. Россия также может воспользоваться этим опытом, сосредоточившись на нишах, где имеет сравнительные преимущества: сельское хозяйство, энергетика, цифровизация.

3.4. Перспективы расширения сотрудничества

Для усиления торговых связей России с Африкой необходимы следующие шаги:

1. Диверсификация экспорта

- Выход за рамки традиционных направлений (вооружения, зерно) в такие сектора, как:

- ИТ-технологии и цифровизация госуправления.

- Производство товаров повседневного спроса.

- Образовательные и медицинские услуги.

2. Поддержка малого и среднего бизнеса

- Создание механизмов финансирования для российских компаний, желающих выйти на африканские рынки.

- Разработка программ по обучению и адаптации к местным условиям.

3. Участие в AfCFTA

- Заключение соглашений о сотрудничестве с ключевыми странами-участницами.

- Создание совместных производственных площадок.

4. Прямые инвестиции

- Увеличение ПИИ в приоритетных отраслях: сельское хозяйство, возобновляемая энергетика, инфраструктура.

- Привлечение частных инвестиций через PPP (публично-частные партнёрства).

5. Политическое сопровождение

- Активизация саммита Россия–Африка (следующий намечен на 2026 год).

- Создание постоянных коммерческих представительств в ключевых африканских столицах.

Заключение по разделу

Торговые отношения между Россией и Африкой находятся на этапе активного развития. Россия имеет уникальные рычаги влияния, такие как военно-техническое сотрудничество, поставки продовольствия и участие в инфраструктурных проектах. Однако для полноценного выхода на африканский рынок требуется системный подход: диверсификация экспорта, развитие малого бизнеса, участие в AfCFTA и усиление политического сопровождения.

Учитывая прогнозируемый рост ВВП Африки до $2,69 трлн к 2030 году, Россия имеет возможность занять прочные позиции в этом регионе, если будет последовательно реализовывать комплексную стратегию экономического взаимодействия.

4. Ключевые отрасли для инвестиций

Африка предлагает широкий спектр возможностей для прямых иностранных инвестиций (ПИИ), особенно в таких стратегических отраслях, как сельское хозяйство, горнодобывающая промышленность, энергетика, цифровые технологии и инфраструктура. Эти сектора не только способствуют экономическому росту континента, но и формируют основу для устойчивого развития и диверсификации экономики.

4.1. Сельское хозяйство и продовольственная безопасность

Сельское хозяйство остаётся одной из ключевых отраслей Африки, обеспечивая занятость более чем 60% рабочей силы и являясь основой продовольственной безопасности региона. Благодаря плодородным землям и благоприятному климату, страны Африки обладают огромным потенциалом для увеличения производства кукурузы, пшеницы, риса, проса и сорго.

Основные возможности:

- Механизация и модернизация: внедрение современных технологий повышает урожайность и снижает потери.

- Ирригационные системы: использование возобновляемых источников энергии для орошения — проекты RE4AFAGRI и LEAP-SE.

- Агропереработка: создание локальных производственных мощностей для переработки сельскохозяйственного сырья.

- Экспортный потенциал: расширение поставок тропических культур, кофе, какао и орехов на международные рынки.

Примеры успешных инициатив:

- PURAMS — автономные солнечные плиты в Кении, Руанде и Мозамбике.

- LEAP-SE — программы цифровизации сельского хозяйства и повышения доступности электроэнергии.

Российский интерес:

- Экспорт пшеницы в Нигерию, Марокко, Мозамбик и Судан.

- Технологическое сотрудничество в области ирригации и хранения урожая.

- Возможности для совместных исследований и внедрения климатоустойчивых решений.

4.2. Горнодобывающая промышленность

Африка богата природными ресурсами, такими как алмазы, золото, платина, литий, кобальт и другие «зелёные» металлы, которые необходимы для производства аккумуляторов, электромобилей и возобновляемой энергетики.

Ключевые страны:

| Страна | Основные ресурсы |

| ЮАР | Золото, платина, уголь |

| Зимбабве | Платина, литий |

| Демократическая Республика Конго | Кобальт, медь |

| Гана | Золото |

| Ботсвана | Алмазы |

Инвестиционные возможности:

- Разведка и разработка новых месторождений.

- Совместные предприятия с государственным участием.

- Внедрение экологически чистых технологий добычи и переработки.

Примеры:

- Проект по добыче платины в Дарвендейле (Зимбабве) — временно заморожен из-за финансовых трудностей.

- Увеличение интереса к литиевым месторождениям в Зимбабве и Гане.

Российский интерес:

- Участие через компании вроде "Хайлэнд Голд" или "Алроса".

- Инвестиции в добывающие проекты с акцентом на ESG-принципы.

- Возможности для создания совместных предприятий и лицензионного производства.

4.3. Энергетика и «зелёная» трансформация

Энергетический сектор Африки сталкивается с проблемой дефицита электрификации: более 600 млн человек не имеют постоянного доступа к электричеству. Это открывает масштабные возможности для инвестиций в возобновляемую энергетику, мини-сети, водородную энергетику и умные сети.

Тренды:

- Растущий интерес к солнечной и ветровой энергии.

- Развитие гибридных систем и мини-электростанций.

- Проекты по производству «зелёного» водорода в ЮАР, Намибии, Египте.

Успешные проекты:

- Noor Ouarzazate Solar Plan (Марокко): один из крупнейших солнечных парков в мире.

- Lake Turkana Wind Power Project (Кения): мощностью310 МВт.

- Weza Power (Бурунди): получила $600 тыс. для внедрения чистой энергии.

Российский интерес:

- Экспорт оборудования для солнечной и ветровой энергетики.

- Участие в проектах по производству водорода и его транспортировке.

- Инвестиции в инфраструктурные проекты, связанные с электрификацией сельских районов.

4.4. Цифровые технологии и финтех

Африка стала одним из мировых лидеров в сфере мобильных денег и цифровых решений. Финансовая инклюзия выросла благодаря таким платформам, как M-Pesa, Flutterwave, Paystack, что создаёт предпосылки для дальнейшего развития e-commerce, цифрового банкинга, телемедицины и образования.

Особенности:

- Высокий уровень мобильной проникновенности.

- Рост числа стартапов и venture-капитала.

- Развитие ИТ-экосистемы в странах, таких как Кения, Нигерия, ЮАР, Египет.

Инвестиционные возможности:

- Создание digital hubs и центров разработки.

- Поддержка fintech-стартапов.

- Образовательные программы и digital skills training.

Примеры:

- Flutterwave (Нигерия): одна из самых быстрорастущих fintech-платформ в Африке.

- M-Pesa (Кения): обслуживает более 50 млн пользователей.

- Access Bank Ghana Plc: переход на солнечные банкоматы.

Российский интерес:

- Экспорт программного обеспечения и цифровых решений.

- Сотрудничество с африканскими IT-университетами и акселераторами.

- Участие в программах цифровизации госуправления и здравоохранения.

4.5. Инфраструктура и логистика

Африка сталкивается с колоссальным дефицитом инфраструктуры, что ограничивает торговлю и развитие экономики. Однако это также создаёт возможности для масштабных инвестиций в дороги, железные дороги, порты, аэропорты и транспортные коридоры.

Ключевые проекты:

- Lobito Corridor — железнодорожный маршрут через Анголу, Замбию и ДР Конго.

- Tanzania-Zambia Railway Rehabilitation — восстановление важной транспортной артерии.

- Dakar-Diamniadio Highway (Сенегал) — пример успешного PPP.

Инвестиционные возможности:

- Public-Private Partnerships (PPP).

- Логистические хабы и специальные экономические зоны.

- Модернизация портовой инфраструктуры и авиационных терминалов.

Российский интерес:

- Участие в проектах по строительству железных дорог и дорог.

- Инвестиции в логистические парки и транспортные терминалы.

- Привлечение российских инженерных компаний и подрядчиков.

Заключение по разделу

Ключевые отрасли Африки — сельское хозяйство, горнодобывающая промышленность, энергетика, цифровые технологии и инфраструктура — предлагают широкие возможности для долгосрочных инвестиций. Каждый сектор имеет свои особенности, вызовы и преимущества, требующие детального анализа перед входом на рынок.

Для российских инвесторов особенно перспективны:

- Сельское хозяйство — экспорт продукции и внедрение технологий.

- Горнодобывающая промышленность — участие в разработке «зелёных» металлов.

- Энергетика — проекты в сфере возобновляемой энергетики и водорода.

- Цифровые технологии — экспорт решений и образовательное сотрудничество.

- Инфраструктура — участие в транспортных и логистических проектах.

5. Политический климат и правовые аспекты

5.1. Политические изменения и их влияние на инвестиционный климат

Политическая среда в ряде стран Африки претерпела значительные изменения в последние годы, особенно в Западной и Сахельской зонах. Серия изменений власти, часто описываемых как "военные перевороты", фактически представляет собой глубинные процессы перераспределения власти, направленные на разрыв с колониальным наследием и реструктуризацию внешних связей.

Примеры ключевых событий:

- Мали (2020, 2021) — отстранение президента Ибрагима Бубакара Кейты и последующее формирование переходного правительства. Эти события стали результатом роста недовольства населением, вызванного коррупцией, безработицей и неэффективностью борьбы с терроризмом.

- Буркина-Фасо (2022, 2024) — свержение президентов Рок Марк Кристьян Каборе и Павел Дамиен Сандаого связано с аналогичными причинами, а также с желанием страны выйти из зависимости от Франции.

- Нигер (2023) — государственный переворот стал ответом на критическое снижение уровня жизни и рост недовольства присутствием иностранных военных баз, особенно французской.

Эти события не являются просто хаосом или нестабильностью — они отражают стремление элит и обществ к восстановлению суверенитета, переопределению внешнеполитического курса и освобождению от зависимостей, сложившихся при колониальных метрополиях.

Важно отметить, что такие изменения власти могут быть как возможностями, так и вызовами:

- Для инвесторов — это может означать изменение налоговой политики, новых регуляторов, обновление приоритетов в госзакупках и энергетике.

- Для дипломатии — это открывает пространство для новых игроков, таких как Россия, Турция, ОАЭ, Индия и Китай, которые предлагают партнёрские отношения без идеологических условий.

5.2. Правовая база и защита инвестиций

Правовая система в большинстве африканских стран продолжает формироваться, и здесь наблюдаются как позитивные тенденции, так и вызовы:

Ключевые особенности:

- Разнообразие правовых систем: от романо-германского права до смешанных моделей с элементами местного законодательства и шариата.

- Уровень судебной независимости: варьируется от страны к стране. Например, в ЮАР и Кении уровень юридической защиты бизнеса относительно высок.

- Процесс реформирования: многие страны активно внедряют цифровые системы регистрации компаний, упрощают таможенные процедуры и принимают законы, способствующие инвестициям.

Примеры прогресса:

- Камерун: принятие нового горного кодекса и закона о защите данных в 2024 году демонстрирует движение к современным стандартам.

- Гана: введение «Зелёных облигаций» и новых правил ESG-раскрытия показывает интерес к устойчивому финансированию.

- Организация OHADA (Общество по гармонизации делового права в Африке): объединяет 17 стран Западной и Центральной Африки, унифицируя нормы и упрощая регистрацию бизнеса.

Однако важно подчеркнуть, что рейтинги, предоставляемые организациями вроде Transparency International или World Bank’s Ease of Doing Business, имеют выраженную западную предвзятость и часто используются как инструмент давления на развивающиеся рынки.

Например, индекс CPI (Corruption Perceptions Index) давно критикуется экспертами за то, что он строится на основе субъективных опросов западных экспертов и не всегда отражает реальное состояние дел в стране.

Поэтому при анализе правовой среды необходимо опираться не только на международные рейтинги, но и на локальную экспертизу, практику реализации проектов и наличие двусторонних соглашений.

5.3. Двусторонние соглашения и защита инвестиций

Для снижения правовых и политических рисков, инвесторы должны активно использовать механизм двусторонних соглашений о защите инвестиций (BITs). Они обеспечивают:

- Гарантии против произвольной экспроприации.

- Возможность международного арбитража.

- Свободный перевод капитала и доходов.

- Прозрачные условия налогообложения.

Страны с развитой сетью BITs:

| Страна | Число соглашений |

| Египет | ~60 |

| ЮАР | ~40 |

| Тунис | ~50 |

| Марокко | ~70 |

Россия имеет действующие соглашения с рядом африканских стран, например, с Зимбабве, Египтом, Алжиром и Анголой. Это создаёт правовую основу для долгосрочных инвестиций, особенно в добывающей промышленности и энергетике.

5.4. Роль региональных организаций и международного сотрудничества

Африканский союз (AU), вместе с региональными блоками (ECOWAS, SADC, EAC), играет важную роль в обеспечении стабильности и укреплении правовой среды.

Ключевые функции:

- Мониторинг выборов и предотвращение конституционных кризисов.

- Поддержка восстановления после переворотов и конфликтов.

- Разработка унифицированных правовых норм для всего континента.

Кроме того, международное сотрудничество вне западного блока становится всё более актуальным:

- Россия, Китай, Турция, ОАЭ, Индия — активно развивают партнёрства, основанные на принципах равноправия и взаимовыгоды.

- Африка становится площадкой для диалога, где формируются новые правила экономического взаимодействия.

Заключение по разделу

Политическая ситуация в Африке не должна оцениваться через западные линзы и категоризации вроде "перевороты" или "нестабильные режимы". За этими процессами стоит глубинная трансформация, направленная на восстановление суверенитета, устойчивое развитие и выход из зависимости от старых метрополий.

Инвесторы, желающие работать в регионе, должны:

- Изучать локальный контекст и историю отношений с бывшими колонизаторами.

- Учитывать геополитические сдвиги и новые векторы сотрудничества.

- Использовать механизмы двусторонних соглашений и правовой защиты.

- Опору делать на региональные институты и практики, а не только на западные рейтинги.

7. Риски и ограничения

Инвестиции в Африку, несмотря на её огромный экономический потенциал, сопряжены с рядом рисков и ограничений, которые необходимо учитывать при разработке стратегии выхода на рынок. Эти факторы могут существенно повлиять на реализацию проектов, сроки окупаемости и общую финансовую устойчивость инвестиций.

7.1. Политическая нестабильность

Одним из главных барьеров для инвесторов остаётся политическая нестабильность, которая проявляется в форме переворотов, конституционных кризисов, выборных конфликтов и слабого управления.

Ключевые примеры:

- Мали, Буркина-Фасо, Нигер — серия военных переворотов в 2020–2023 годах привела к ухудшению отношений с западными странами и приостановке международной помощи.

- Судан — межвоенные конфликты после переходного периода создали гуманитарный кризис и парализовали экономику.

- Камерун — напряженная ситуация в англоязычных регионах продолжает влиять на уровень доверия со стороны инвесторов.

Эти события подчёркивают важность анализа геополитической среды перед входом на рынок. Для российских инвесторов такие изменения могут быть как возможностью, так и угрозой:

- Возможности: укрепление позиций в новых условиях, развитие сотрудничества с новыми элитами.

- Угрозы: риск экспроприации активов, изменение налоговой и таможенной политики, ухудшение условий работы местных партнёров.

7.2. Коррупция и бюрократия

Коррупция и слабое административное управление остаются серьёзными препятствиями для создания предсказуемой деловой среды.

Показатели:

- По данным Transparency International, большинство африканских стран имеют низкие рейтинги по Индексу восприятия коррупции (CPI).

- Даже в относительно стабильных странах, таких как Кения или Гана, существует проблема коррупции в закупках, лицензировании и судебной системе.

Проявления:

- Дискриминационные налоговые льготы, предоставляемые отдельным компаниям вне конкурентной среды.

- Непрозрачность процедур регистрации бизнеса и получения разрешений.

- Подкуп судей и чиновников, что снижает уровень доверия к правовой системе.

Для минимизации рисков рекомендуется:

- Выбирать страны с высокими показателями по Индексу управления Ибрагима.

- Работать через международные юридические фирмы и локальных партнёров с хорошей репутацией.

- Использовать механизмы международного арбитража в инвестиционных соглашениях.

7.3. Инфраструктурный дефицит

Недостаточное развитие транспортной, энергетической и цифровой инфраструктуры остаётся ключевым вызовом для экономического роста и привлечения инвестиций.

Основные проблемы:

- Дороги и железные дороги: менее 60% дорог в регионе имеют твёрдое покрытие; железные дороги требуют модернизации.

- Энергетика: более 600 млн человек не имеют доступа к электричеству.

- Цифровая инфраструктура: мобильный интернет охватывает лишь около 50% населения, а фиксированное подключение ограничено крупными городами.

Примеры:

- Лобито Корридор — железнодорожный маршрут через Анголу, Замбию и ДР Конго, который стал символом необходимости масштабных инвестиций в транспортную инфраструктуру.

- Проект Weza Power (Бурунди) — получение $600 тыс. на внедрение возобновляемых источников энергии в сельских районах.

Инфраструктурный дефицит может быть как препятствием, так и возможностью:

- Для инвесторов: участники рынка могут участвовать в проектах PPP (публично-частные партнёрства), финансируемых международными банками развития.

- Для государств: необходимость привлечения частных инвестиций в инфраструктурные проекты открывает пространство для долгосрочных контрактов и партнерств.

7.4. Климатические и экологические риски

Африка особенно уязвима к климатическим изменениям, что влияет на сельское хозяйство, водоснабжение и энергетику.

Ключевые вызовы:

- Засухи и наводнения, которые могут снизить урожайность и увеличить затраты на ирригацию.

- Неустойчивое использование земель, ведущее к деградации почв и снижению продуктивности сельскохозяйственного сектора.

- Риск ущерба от экстремальных погодных явлений, особенно для портов, дорог и жилищного фонда.

Примеры:

- Эфиопия — засухи сокращают урожайность кофе и зерновых.

- ЮАР — энергетический кризис, вызванный старением угольных станций и нехваткой инвестиций в новые мощности.

Рекомендации:

- Внедрение климатических стресс-тестов при планировании проектов.

- Инвестиции в «зелёные» технологии, такие как солнечные насосы, автономные системы хранения воды и устойчивое землепользование.

- Участие в программах SEFA, LEAP-RE и других инициативах по устойчивому развитию.

7.5. Санкционное давление и "экономическая секретность"

Глобальные санкции, особенно в отношении России, усложняют торговлю и инвестиции в Африке. Вместе с тем, это создаёт условия для формирования новых торговых цепочек и использования «серых» каналов поставок.

Особенности:

- Обход санкций через ОАЭ, Турцию, Индию и другие страны.

- Создание фронт-компаний для реализации проектов в добывающей промышленности и сельском хозяйстве.

- Риск попадания в санкционные списки при работе в спорных регионах или с определёнными государственными структурами.

Риски для инвесторов:

- Потенциальная блокировка счетов и активов за рубежом.

- Повторное введение санкций в случае изменения внешнеполитической обстановки.

Стратегии адаптации:

- Разделение активов и диверсификация юрисдикций.

- Создание совместных предприятий с местными партнёрами.

- Тесное взаимодействие с юристами, специализирующимися на санкционном праве.

7.6. Долговой кризис и финансовая устойчивость

Многие африканские страны находятся в состоянии долгового стресса, что ограничивает их возможности по привлечению новых инвестиций.

Показатели:

- Средний уровень государственного долга в странах к югу от Сахары — >60% ВВП.

- Более 40% бюджетных доходов направляется на обслуживание долга.

- Примеры: Руанда (долг достигнет 86.3% ВВП к 2026 году), Камерун, Зимбабве.

Причины:

- Падение доходов от экспорта сырья.

- Увеличение процентных ставок на международных рынках.

- Приостановка помощи со стороны западных стран в ответ на перевороты.

Рекомендации:

- Выбор стран с устойчивыми бюджетами и реальными планами реструктуризации долга.

- Участие в ESG-проектах, где возможны льготные займы и гранты.

- Развитие внутреннего финансового рынка и поддержка малого бизнеса через микрокредитование и digital banking.

7.7. Социальные и культурные барьеры

Инвестиции в Африку также сталкиваются с проблемами социального характера, включая:

Ключевые факторы:

- Высокий уровень бедности — до 60% населения живёт на менее чем $1,90 в день.

- Недостаток квалифицированной рабочей силы в ряде отраслей.

- Культурные различия, влияющие на стиль управления и коммуникации.

Решения:

- Образовательные программы и тренинги для местных сотрудников.

- Создание совместных университетов и технических школ в рамках CSR-инициатив.

- Работа с местными лидерами и сообществами для обеспечения социального принятия проектов.

Заключение по разделу

Риски, связанные с инвестициями в Африку, многообразны и требуют комплексного подхода. Политическая нестабильность, коррупция, инфраструктурный дефицит, климатические изменения, санкционное давление и долговой кризис — всё это требует внимательного анализа и продуманной стратегии.

8. Заключение

Африка — это не просто континент с огромным потенциалом, но и регион, где экономическое развитие пересекается с геополитикой, технологиями, климатическими изменениями и социальной справедливостью. По данным Международного валютного фонда (МВФ), страны к югу от Сахары демонстрируют устойчивый рост ВВП на уровне около 4% в год, а совокупный ВВП региона прогнозируется на уровне $2,69 трлн к 2030 году. Это указывает на долгосрочный интерес инвесторов, особенно из стран, которые стремятся диверсифицировать свои внешнеэкономические связи и выйти за рамки традиционных рынков.

Ключевые выводы

1. Экономический рост и демографический потенциал

- Африка обладает самым молодым населением в мире: средний возраст — менее 20 лет, а к 2050 году численность населения может превысить 2,5 млрд человек.

- Урбанизация усиливается, формируя новые центры экономической активности в городах, таких как Лагос, Найроби и Кейптаун.

- Растущий внутренний спрос создаёт предпосылки для развития местных рынков и увеличения потребления товаров и услуг.

2. Торговые связи и роль России

- Объём товарооборота между Россией и африканскими странами в 2025 году достиг $20 млрд, однако этот показатель значительно ниже, чем у других глобальных игроков:

- Китай: $280+ млрд

- ЕС: $240+ млрд

- США: ~$60 млрд

- Россия имеет уникальные рычаги влияния:

- Военно-техническое сотрудничество.

- Поставки зерна, удобрений и стратегических материалов.

- Гибкость в условиях санкционного давления.

- Однако требуется системный подход: диверсификация экспорта, поддержка малого бизнеса, участие в AfCFTA и усиление политического сопровождения.

Сравнение основных торговых партнёров Африки. Оценочно на 2024 год.

3. Ключевые отрасли для инвестиций

Африка предлагает широкие возможности в следующих секторах:

- Сельское хозяйство — использование плодородных земель и внедрение цифровых решений для повышения эффективности.

- Горнодобыча — доступ к литию, кобальту и другим «зелёным» металлам, необходимым для перехода к чистой энергетике.

- Энергетика — проекты по развитию возобновляемых источников энергии (солнечная, ветровая, водородная).

- Цифровые технологии — лидерство в мобильных деньгах и стартап-экосистемах.

- Инфраструктура — железнодорожные коридоры, порты, логистические хабы.

4. Политическая среда и правовая защита

- Политическая ситуация в ряде стран остаётся нестабильной, что связано с переворотами, выборными конфликтами и реформированием внешней политики.

- Однако эти изменения часто являются результатом желания стран освободиться от зависимости от западных держав, что открывает пространство для новых партнёров, включая Россию.

- Для снижения рисков рекомендуется использовать:

- Двусторонние соглашения о защите инвестиций.

- Механизмы международного арбитража.

- Инвестиции через PPP и совместные предприятия с местными партнёрами.

5. Финансовая устойчивость и долговой кризис

- Государственный долг в среднем по региону превышает 60% ВВП, что создаёт дополнительное давление на бюджеты.

- Страны, такие как Руанда и Камерун, демонстрируют прогресс в налоговых реформах и улучшении делового климата.

- Российские инвесторы должны акцентировать внимание на:

- Прозрачных налоговых режимах.

- Участии в устойчивом финансировании через зелёные облигации и климатические программы.

- Разработке долгосрочных стратегий выхода на рынок с учётом возможных реструктуризаций долга.

6. Инфраструктурные вызовы и возможности

- Дефицит дорог, железных дорог и электрификации остаётся одним из главных препятствий для экономического роста.

- Однако именно здесь открываются возможности для масштабных инвестиций:

- Через публично-частные партнёрства (PPP).

- Реализацию проектов в рамках AfCFTA.

- Создание логистических хабов и специальных экономических зон.

SWOT-анализ инвестиционной привлекательности Африки

| Strengths (сильные стороны) | Weaknesses (слабости) |

| Богатство природных ресурсов | Высокий уровень коррупции |

| Молодое население и рост внутреннего рынка | Политическая нестабильность |

| Развивающаяся цифровая экономика | Инфраструктурный дефицит |

| Расширение AfCFTA и внутриафриканской торговли | Зависимость от сырьевого экспорта |

| Opportunities (возможности) | Threats (угрозы) |

| Растущий спрос на "зелёные" металлы | Глобальные экономические шоки |

| Расширение цифровизации и fintech | Климатические изменения |

| Развитие возобновляемой энергетики | Геополитическая конкуренция |

| Участие в AfCFTA | Санкционное давление |

Рекомендации для российских инвесторов

Для успешного участия в экономическом росте Африки и минимизации рисков, российским инвесторам следует:

- Выбирать целевые страны с устойчивым ростом и стабильной политикой:

- ЮАР, Египет, Маврикий — как лидеры по инвестиционной привлекательности.

- Руанда, Сенегал, Гана — как страны с высоким уровнем управления и прозрачной экономикой.

- Ориентироваться на ключевые отрасли:

- Сельское хозяйство и продовольственная безопасность.

- Горнодобывающая промышленность и «зелёные» металлы.

- Возобновляемая энергетика и водород.

- Цифровые технологии и финтех.

- Инфраструктура и логистика.

- Использовать механизм AfCFTA:

- Это даёт возможность создания локальных производственных площадок с доступом к единому рынку из 54 стран.

- Африка становится платформой для выхода на рынки Ближнего Востока, Южной Америки и Европы.

- Учитывать геополитическую трансформацию:

- Уход западных доноров и помощь после переворотов в Мали, Буркина-Фасо, Нигере — создают пространство для новых игроков.

- Россия может усилить своё влияние, опираясь на принципы равноправия и взаимовыгодного сотрудничества.

- Участвовать в ESG-проектах:

- Инвестиции в «зелёную» энергетику, образование и здравоохранение повышают репутационную ценность российских компаний.

- Это также открывает доступ к международному финансированию через климатические фонды и устойчивые облигации.

- Разрабатывать адаптированные стратегии выхода на рынок:

- Поддержка малого бизнеса через микрокредитование и digital banking.

- Использование фронт-компаний и параллельных каналов поставок.

- Укрепление юридической базы и работа с местными партнёрами.

Итог

Африка — это не только один из самых быстро растущих регионов мира, но и стратегически важная территория для расширения экономического присутствия России. Учитывая демографические перспективы, рост городской среды и переход к «зелёной» экономике, континент становится площадкой для долгосрочных инвестиций в сферах, где Россия обладает компетенциями и конкурентными преимуществами.

Тем не менее, инвестиции в Африку требуют глубокого анализа, гибкости и понимания местного контекста. Те, кто сумеет преодолеть существующие барьеры и предложить решения, учитывающие как интересы российских компаний, так и потребности африканских государств, получат доступ к одному из самых перспективных рынков XXI века.